下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导 语

新冠肺炎疫情究竟对房地产市场产生什么影响?疫情结束后,市场会如部分人士所预期的那样强劲反弹吗?

◎ 作者:研究员 / 杨科伟、柏品慧、李诗昀、张家桦

来源:克而瑞地产研究

2003年SARS仅对中国经济造成一个季度的短期冲击,对房地产市场影响更是极其有限,3-4月份楼市成交波动下行,但5月份便显著反弹,炒房团、地王屡见不鲜。新冠肺炎疫情究竟对房地产市场产生什么影响?疫情结束后,市场会如部分人士所预期的那样强劲反弹吗?

01

60余省市停售供求降至冰点房企营销、融资压力剧增

1、76城“零供应”,春节后供应同、环比继续锐减95%以上(原文有删减)

受困于新冠疫情急速蔓延,多省市售楼处被迫关闭。截至目前,湖南、江西、广东、海南、黑龙江以及武汉、成都、重庆、福州、南京、苏州、杭州、合肥等60余省市相继下发通知,明确要求暂停售楼处销售活动。

2020年春节假期(除夕至初六),84个重点监测城市累计供应量低至25万平方米,环比大跌95%,除北京、南京、杭州、合肥、梅州、韶关、泰州尚有少量供应外,其余城市均为零供应。与去年春节假期相比,2020年春节假期供应尚能与2019年基本持平,可春节后一周(初七至十三)随着疫情形势逐步严峻,84城累计供应量进一步降至4万平方米,与2019年同期相比降幅达97%。

2、三四线返乡置业潮爽约,节后周27城零成交同比跌95%(略)

3、春节假期7城二手房全部零成交,节后一周同比跌幅仍高达91%(略)

4、多省市暂停土地出让,部分延期地块集中2月下旬(略)

5、TOP100房企操盘业绩规模同比下降12%,各梯队门槛均显著降低(略)

6、春节以来融资同比下降86%,开发企业现金流压力剧增(略)

02

新冠疫情波及范围广、管控措施严东部、中部地区是重灾区

1、新冠疫情感染人数显著高于SARS,但病死率明显低于SARS(略)

2、新冠疫情波及面更广、管控措施更严,负面影响将显著高于非典(略)

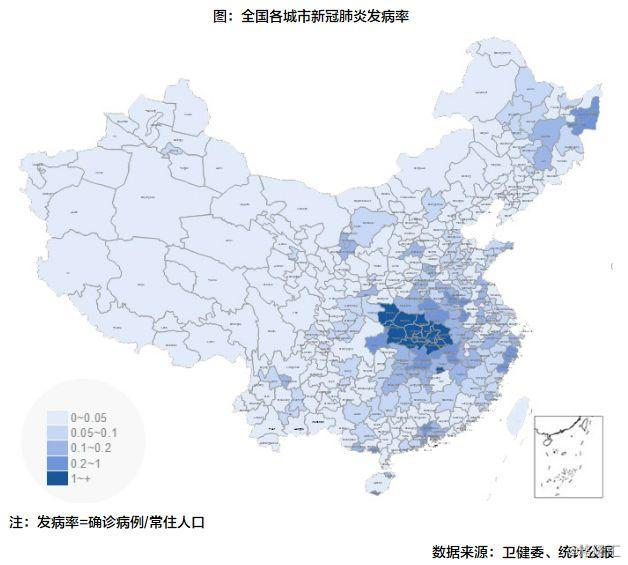

3、沿海城市、东部以及中部地区乃是疫情重灾区,发病率整体偏高

全国各城市新冠肺炎发病率(即确诊病例数除以常住人口)数据显示,中部地区乃是疫情的重灾区,除湖北省各市发病率皆超万分之一以外,毗邻湖北的岳阳、信阳、九江等市发病率也都高于十万分之二。

更值得引起警惕的是,珠海、温州等人口输入型城市发病率也超过了十万分之五, 广州、深圳等一线城市以及杭州、宁波等核心二线城市发病率都超过了十万分之二。整体而言,东部、中部地区面临的防控压力要高于西部地区,沿海城市的面对的疫情挑战要难于内陆地区。

鉴于沿海城市、东部以及中部地区在我国经济中占有举足轻重的地位,我们认为本次疫情对中国经济的负面冲击将显著高于非典时期。

4、节后全国平均复工率低至42%,核心一二线城市更是偏低(略)

03

中央货币、财政齐发力地方需求端刺激,但政策效果递减

1、市场疲软倒逼货币、财政利好预期,房地产信贷政策将适度松绑

(1)2003年市场复苏核心需求拉动,中央有收有放、信贷环境前松后紧(略)

(2)2019年中央强化“房住不炒”,稳地价、稳房价、稳预期(略)

(3)展望:货币、财政利好升级,房企融资、购房贷款政策松绑可期(原文有删减)

结合当前经济环境以及已出台政策,我们判断年内货币政策将转向积极,逆周期调节力度或将进一步加大,并对重灾地区以及行业定向降准、降息,甚至不排除全面降准、降息的可能性。财政政策也将提力增效,适度扩大财政赤字率,尤其要对疫情影响严重的特定地区以及行业结构性减税降费,以期支持实体经济平稳健康发展。

就房地产业而言,仍是中国经济的压舱石和稳定剂,中央信贷政策有望中性偏积极,房企融资环境大概率将由紧转松,居民房贷“限贷“政策也将适度松绑,房贷利率大概率将随LPR的降低而稳中有降。

2、地方从需求端放松调控乃至刺激,二三线有望放松限购、限贷(略)

(1)2003年楼市下行周期极短,仅限重灾区北京、香港救市(略)

(2)2019年地方因城施策有收有放,更多城市通过人才落户局部放松调控(略)

(3)展望:由企业纾困到购房刺激,放松“四限”、补贴免税等或百花齐放(原文有删减)

我们认为,2020年更多二三线城市调控政策松绑已是大概率事件,且更有可能从需求端加以放松调控乃至刺激。

具体到城市层面,一线城市仍是政策风向标,长期来看房价犹存较大的上涨压力,短期内调控政策几无放松的可能性。新冠疫情影响最为严重的城市往往是人口净流入的二线城市,三四线城市市场下行压力也不断加剧,预计更多二三线城市将放松调控乃至刺激。另外,土地财政依赖度高的城市,地方政府会更有动力出台利好政策稳楼市、稳地市,以期缓解财政资金压力。

具体到政策工具,我们认为需求端的政策组合拳不乏以下几个方面:其一,限购或将分城市、分区域精细化调控,压力城市、远郊区域或将局部放松甚至全面取消限购;其二,限贷政策有望阶段性松绑,譬如下调首套、二套住房首付比例以及房贷利率等;其三,人才新政会继续发力,除了调降人才落户门槛这类常规操作之外,可能会出台鼓励人才购房消费的刺激性政策,涉及购房补贴、税费减免等。

04

区别于2003年,2020年经济以及房地产市场环境渐显疲态

1、经济由高速增长转入高质量增长,16年间GDP增6倍、收入增3倍(原文有删减)

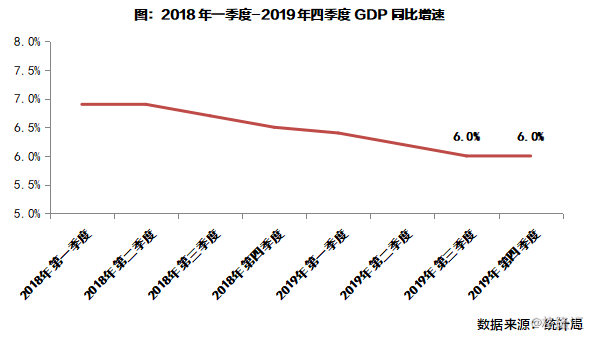

目前,我国已是世界第二大经济体,2019年全国GDP总量接近100万亿元。从2003年至2019年,中国GDP总量增长6倍有余,年复合增长率多达13.16%。但经济增速减速换挡,2019年GDP增速进一步放缓至6.1%,较2018年减少0.6个百分点。分季度来看,GDP增速拾级而下,三、四季度GDP增速降至6%,长期来看经济依旧面临较大的下行压力。

中国经济由高速增长转入高质量增长的新阶段,传统三驾马车渐显疲态,新的经济增长点仍在培育过程中。受困于反全球化浪潮突袭,国际贸易保护主义抬头,我国出口正式步入低速增长时代。而在中美贸易战的作用下,2019年我国出口总值17.23万亿元,同比增长5%,较2018年下降2.1个百分点。

2、巨额信贷催生行业规模达17亿平,居民杠杆率急升至34.36%(原文有删减)

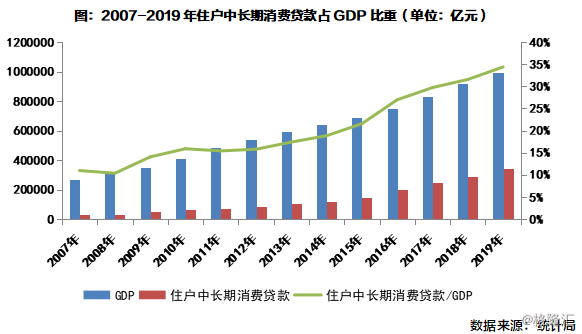

我们以住户中长期消费贷款(绝大部分来自于房贷、汽车贷)占GDP比重简单测算居民购房杠杆率,不难发现居民购房杠杆率直线提升。

2015年以来,随着房地产行业销售规模迭创新高,居民购房杠杆率急速拉升,说明行业销售规模迭创新高是建立在居民加杠杆购房基础上的。典型如2016年,三四线城市房地产市场全面复苏,房价出现轮动上涨行情,当年居民购房杠杆率迅速提升至26.95%,同比大涨5.39个百分点,这在历史上并不多见。

值得玩味的是,居民购房杠杆率从10%升至20%将近花费10年时间,但杠杆率从20%升至30%只需2015年至2018年短短4年时间,说明在市场购买力明显透支的情况下,很多居民仍在不断地加杠杆购房。

截至2019年,居民购房杠杆率进一步提升至34.36%,较2018年增长2.82个百分点,增速丝毫未见放缓的迹象。我们认为随着居民购房杠杆率越发逼近由盛转衰的临界点,房地产市场或将“风声鹤唳”,极端情况下甚至会引发系统性金融风险。因此,居民高杠杆购房注定难以维系,稳杠杆将是下一阶段的主旋律。

3、城镇化进程放缓,房地产由短缺到饱和、增量刚需过渡至存量改善(原文有删减)

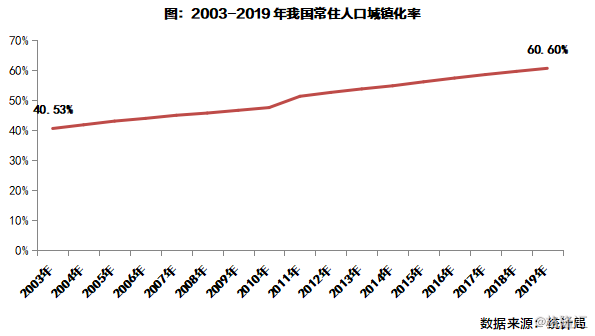

2016年以来,城镇化进程已进入低速增长期,城镇化率增速呈逐年放缓的趋势。譬如,2016年城镇化率净增长1.25个百分点,但2019年城镇化率仅增长1.02个百分点。

相较于发达国家80%城镇化率,表面上看我国城镇化进程并未结束,城镇化率仍有接近20个百分点的提升空间。不过,城镇化率从40%提升至60%属快速增长期,但城镇化率从60%提升至80%则将步入低速增长期。因此,新一轮的城镇化进程或将经历更长的时间周期,城镇化率增速将进一步放缓,期间部分省市或将陷入增长停滞的窘境,甚至出现波折、往复。

随着城镇化进程步入低速增长期,房地产市场由短缺转向饱和,成交主力也由原先的增量刚需过渡至存量改善性需求。意即1998年房改制度实行后,主力购房诉求是安家置业,增量刚需群体不得不买,市场抗性微弱,即使房地产市场陷入阶段性调整期,但调整周期极短。反观,现阶段主力购房诉求变为改善居住环境“住好房”,存量改善性群体可买可不买,一旦房地产市场有任何风吹草动,市场观望情绪再起,且愈加浓重。

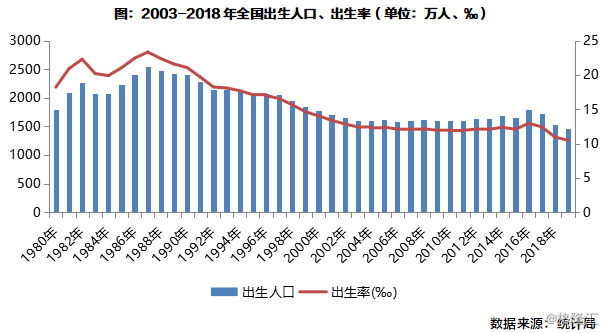

4、低生育且老龄化、青壮年“大龄化”,购房主力人口将减少6100万人(原文有删减)

分年龄结构来看,80后是人口出生的高峰期,90后较80后小幅回落,00后、10后则陷入人口出生的低谷期。统计显示,80后(出生年份在1980年至1989年)共计出生人口多达22415万人,90后(出生年份在1990年至1999年)累计出生人口小幅回落至21083万人,00后(出生年份在2000年至2009年)、10后(出生年份在2010年至2019年)分别降至16355万人和16349万人,较80后净减少6000万人以上。鉴于2018年伊始00后将陆续获得购房资格,意味着00后潜在购房人口基数将较80后净减少6000万人以上。

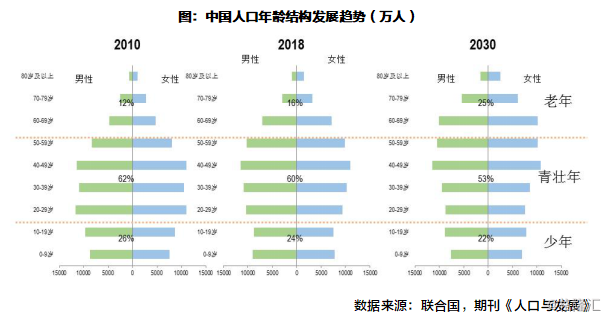

依据人口年龄结构发展趋势推算,老龄化问题将愈加严重,青壮年人口占比将持续走低。截至2030年,60岁以上老年人口占比进一步提升至25%,较2018年净增加9个百分点;20-59岁青壮年人口占比将跌至53%,较2018年净减少7个百分点,购房主力人口将减少约6100万人。

5、人均居住面积达39平,基本实现“户均一套房、人均一间房” (略)

6、房价倍增后市场购买力透支,4成以上城市房价偏高买房贵且难(原文有删减)

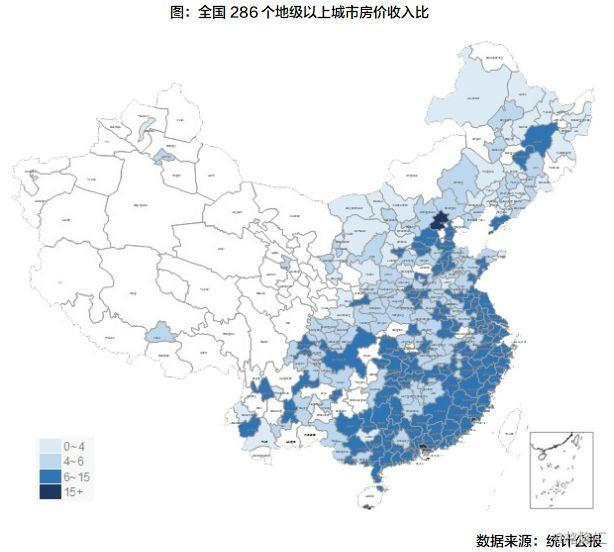

2017年,全国286个地级以上城市中,4成以上城市房价收入比超4-6的合理区间。相较于同期城镇居民收入水平,房价明显偏高,买房贵且难的问题愈加严重。其中,一二线城市房价持续高位运行,房价收入比整体偏高,深圳暂以25.35居首。随着房价稳步上涨,将近4成三四线城市房价收入比突破4-6的合理区间,三亚、东莞两城更是超20,显然城镇居民收入水平实难承受如此之高的房价,未来将有更多的人望房心叹、买不起房。

新冠疫情对产业经济的负面冲击效应不容忽视。一方面,多数行业复工难、运营难,营业收入陡降,交通、旅游、餐饮等行业颇受冲击。部分企业已然步入破产倒闭的边缘,其中不乏知名企业。另一方面,员工应聘入职难,部分行业更是出现大范围的离职潮,企业员工顿时失去了重要的收入来源。典型如餐饮连锁企业西贝,疫情期间遭遇了严重的现金流危机,2万多员工待业,贷款发工资也只能苦撑3个月。为了缩减开支,降薪、裁员往往也是企业最常用的应急方案。

有鉴于部分群体收入停摆的客观现状,重灾地区以及行业或将出现一定程度的购房消费降级,甚至购房需求将被迫向后延期。并且,部分群体因暂时丧失稳定的收入来源,月供还贷压力陡增,或将出现一定期限的违约无法偿贷的风险。

05

2020年楼市决非翻版2003年疫情温和的三四线或迎阶段性行情

1、2020年不会重演2003年强劲反弹走势,乐观情况下短暂小阳春、悲观再现降价潮

据专家预测,2月底或将是新冠疫情的一大拐点,感染人数或将达到峰值。我们认为乐观预期新冠疫情或将在3月结束,中性预期新冠疫情与SARS同样持续时间约半年,或将在6月结束,悲观预期或将在三季度才能结束,其对中国经济以及房地产市场负面影响或将长达一至三个季度之久。

倘若疫情在3月份结束,二季度房地产市场便能恢复正常的销售节奏,一季度积压的购房需求或将平移至二季度有序释放,房地产市场有望迎来阶段性的销售窗口期,届时成交量或将明显回升。参考于2019年楼市“小阳春”行情,3月份启动,5月份便告戛然而止,持续时间仅2个月。假使从2018年下半年市场转冷开始算起,2019年3月份的“小阳春”行情,前后积压的购房需求周期长达三个季度之久。鉴于因疫情积压的购房需求周期仅一个季度,我们认为即使2020年二季度房地产市场喜迎“小阳春”行情,也同样对持续时间不抱有过多期待,大概率在1-2个月之间,5、6月份房地产市场或将回归常态,市场观望情绪再起,成交量又将高位回落。

倘若疫情在6月份结束,长达半年的销售停摆,难免会对房地产市场以及开发企业产生较大负面影响。一方面,上半年的销售空窗期实难在下半年完全得到弥补,部分潜在购房群体因收入缩水购房消费将被迫降级,甚至向后延期,市场观望情绪将愈加浓重。预计全年成交量必将大幅回落,部分城市甚至将成交腰斩。另一方面,假使销售停摆仅限于一季度对于多数房企尚能接受,实力房企咬咬牙还能挺过去,二季度开始全力冲刺抢业绩,达成全年的销售业绩目标尚有希望。那么,销售停摆长达半年之久可能将实实在在考验所有房企的销售、运营、抗风险等综合能力。房企全年的销售业绩目标需要集中在半年内完成,这对多数房企已是不可能完成的任务,适度调降业绩目标已是大概率事件。更多房企要积极开展自救,促销售、抓回款,才能真正扛过市场的寒冬。

倘若疫情在三季度才能结束,对房地产市场以及开发企业都是不能承受之重。表面上看购房需求积累了三个季度,四季度似乎将喜迎“暖冬”行情,但我们认为这便是犯了逻辑主义的错误,房地产市场剧烈调整的暗流已在涌动,且将是致命的打击。受限于经济增长停滞,难免会波及居民收入,直接抑制居民购房消费意愿及能力,极端情况下甚至会打击购房者入市信心。一旦市场形成未来房价会降的一致预期,市场观望情绪将甚为浓重,缓购房甚至不购房将成市场常态。因此,四季度房地产市场实难打一个漂亮的“翻身仗”,全年成交量将显著回落,不少城市可能会“一夜回到解放前”,不仅成交量将剧烈调整,而且房价也将大幅波动下行。房企更是难以幸免,寄希望于四季度完成较高的销售业绩已是奢望,全年销售业绩将大幅缩水,目标完成率也将打一个大大的折扣。退一步讲,即使四季度房地产市场迎来“暖冬”行情,很多房企可能也熬不到四季度,连见到市场曙光的机会都没有。一贯高杠杆运营的房企尤甚,注定难以撑过楼市休眠的前三季度。预计很多房企将被迫“断臂求生”,行业内的收并购案例将持续增多,以价换量或将成市场常态,四季度或将惊现大范围的降价潮。

综上所述,鉴于整体经济以及房地产市场环境已发生质的变化,我们认为2020年房地产市场不会简单重演2003年强劲反弹走势。乐观情况下,疫情3月结束,二季度迎来短暂的“小阳春”行情,但随后市场又将回归常态;中性情况下,疫情6月结束,上半年销售亏空实难在下半年完全弥补,全年成交量或将大幅回落,部分城市成交腰斩;悲观情况下,疫情三季度结束,房地产市场或将剧烈调整,四季度或将出现大范围的降价潮。

2、短期看好疫情温和的三四线,东部、中部地区市场调整压力较大

各线城市房地产市场或将进一步分化,依据各城市疫情轻重缓急,市场何时能恢复以及反弹高度都将显著分化。具体而言:

一线城市以及人口持续净流入的核心二线城市疫情形势最为严峻,疫情集中爆发的风险也更高。尤其是武汉这样的单核城市,人口吸附效应显著,省内人口大量迁移,一旦爆发疫情,核心都市圈内的卫星城市也未能幸免,典型如孝感、黄冈等。迫于异常严峻的疫情形势,我们认为一线以及核心二线城市仍将执行异常严苛的管控措施,房地产市场或将继续停摆,待疫情真正结束后可能才真正恢复正常的销售节奏。参考上述乐观、中性以及悲观的三种预估情况,核心一二线城市市场停摆周期短则一个季度、长则三个季度,全年成交量大概率将有所回落,跌幅则将取决于疫情持续周期。当然,核心一二线城市经济基本面出众,居民普遍有着更高的收入水平,房地产市场供求基本平衡,疫情冲击波仅是短期干扰因素,并不会对经济以及房地产市场环境构成根本性逆转。典型如武汉,堪称二线“白马”城市,市场需求坚挺,楼市成交量长期位居全国前列。可以期许的是,待疫情结束后,前期积压的购房需求或将加速进场,核心一二线城市房地产市场也将迎来难得的销售窗口期。

相较而言,我们更为看好疫情形势较为温和的三四线城市,疫情对经济以及房地产市场负面影响更小。随着疫情得到一定程度的控制,房地产市场或将率先恢复正常的销售节奏,楼市成交量也将逐渐回升至正常水平。而在其他城市销售继续停摆的同时,这类疫情形势温和的三四线城市或将成为2020年房企营销的主战场,更多房企将把拿地、营销重点转嫁至这些三四线城市,楼市、地市有望保持较高热度。其中,那些被市场忽视的价格洼地或者市场蛰伏周期较久的三四线城市,房地产市场或将迎来阶段性行情,成交量将明显回升,房价也将稳中有升。

反观,疫情形势异常严峻的三四线城市房地产市场前景普遍不容乐观,市场下行压力将不断加剧。典型如温州,受限于疫情不断蔓延,多区域封城,售楼处销售停摆。一旦疫情延续到二、三季度,难免会对这类疫情形势严峻的三四线城市经济以及房地产市场环境构成实质性冲击,居民收入增长停滞,市场购买力透支,潜在购房者入市意愿及信心皆有不足,市场需求乏力,房地产市场观望情绪将甚为浓重,市场前景着实惨淡。并且,一旦楼市销售停摆周期过长,势必将大幅压缩房企开展线下营销的时间周期,短期内大量供货必将加剧市场竞争激烈程度,楼市供求关系将显著失衡。受此影响,部分房企或将率先以价换量,其他房企或将迅速跟进,极端情况下甚至将开启新一轮的降价潮。

从区域分布情况来看,东部以及中部地区乃是新冠疫情的重灾区,短期内房地产市场必将面临较大的调整压力,楼市成交将持续低迷,成交量将维持在较低水平。而在疫情结束后,东部以及中部地区房地产市场或将出现阶段性反弹行情,届时疫情期间积压的购房需求或将有序释放,成交量或将明显回升。尤其是东部地区的长三角城市群,受惠于长三角一体化提速发展,核心城市与周边卫星城市产业互补互助,有机融为协调发展的都市圈,购房需求更是多向外溢、广泛渗透,为房地产市场提供更为坚实的需求支撑,市场前景依旧值得期许。预计东部以及中部地区全年楼市成交并不会失速,成交量也不会显著退坡,大概率将呈现“先抑后扬再稳”的走势。

3、房企营销压力剧增,线上将成主战场,兼并重组愈加频繁、自救才是上策(略)

4、舒适性产品与优质靠谱的物业服务将有更高溢价能力(略)

★ 完整版专题购买请咨询:021-60867863 吴经理 ★

专 题

目录

《对比SARS年,新冠疫情对2020年房地产市场影响预估》

前 言

一、60余省市停售供求降至冰点,房企营销、融资压力剧增

1、76城“零供应”,春节后供应同、环比继续锐减95%以上

2、三四线返乡置业潮爽约,节后周27城零成交同比跌95%

3、春节假期7城二手房全部零成交,节后一周同比跌幅仍高达91%

4、多省市暂停土地出让,部分延期地块集中2月下旬

5、TOP100房企操盘业绩规模同比下降12%,各梯队门槛均显著降低

6、春节以来融资同比下降86%,开发企业现金流压力剧增

二、新冠疫情波及范围广、管控措施严,东部、中部地区是重灾区

1、新冠疫情感染人数显著高于SARS,但病死率明显低于SARS

2、新冠疫情波及面更广、管控措施更严,负面影响将显著高于非典

3、沿海城市、东部以及中部地区乃是疫情重灾区,发病率整体偏高

4、节后全国平均复工率低至42%,核心一二线城市更是偏低

三、中央货币、财政齐发力,地方需求端刺激,但政策效果递减

1、市场疲软倒逼货币、财政利好预期,房地产信贷政策将适度松绑

(1)2003年市场复苏核心需求拉动,中央有收有放、信贷环境前松后紧

(2)2019年中央强化“房住不炒”,稳地价、稳房价、稳预期

(3)展望:货币、财政利好升级,房企融资、购房贷款政策松绑可期

2、地方从需求端放松调控乃至刺激,二三线有望放松限购、限贷

(1)2003年楼市下行周期极短,仅限重灾区北京、香港救市

(2)2019年地方因城施策有收有放,更多城市通过人才落户局部放松调控

(3)展望:由企业纾困到购房刺激,放松“四限”、补贴免税等或百花齐放

四、区别于2003年,2020年经济以及房地产市场环境渐显疲态

1、经济由高速增长转入高质量增长,16年间GDP增6倍、收入增3倍

2、巨额信贷催生行业规模达17亿平,居民杠杆率急升至34.36%

3、城镇化进程放缓,房地产由短缺到饱和、增量刚需过渡至存量改善

4、低生育且老龄化、青壮年“大龄化”,购房主力人口将减少6100万人

5、人均居住面积达39平,基本实现“户均一套房、人均一间房”

6、房价倍增后市场购买力透支,4成以上城市房价偏高买房贵且难

五、2020年楼市决非翻版2003年,疫情温和的三四线或迎阶段性行情

1、2020年不会重演2003年强劲反弹走势,乐观情况下短暂小阳春、悲观再现降价潮

2、短期看好疫情温和的三四线,东部、中部地区市场调整压力较大

3、房企营销压力剧增,线上将成主战场,兼并重组愈加频繁、自救才是上策

4、舒适性产品与优质靠谱的物业服务将有更高溢价能力