下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

开启这个话题之前,我们先来解释一个问题:A股的市场风格是由谁决定的?

价格,本质上是由商品的内在价格决定的,但直接产生的过程其实是交易。好的商品,买的人多,价格水涨船高;差的商品,无人问津,价格自然便宜。

那是不是好东西,就一定不愁卖,酒香就一定不怕巷子深呢?其实不是的。

茅台也曾经有过暗淡的时光,在流通高度发达的现代社会,只有购买者喜欢的才是真正能有“好价格”的。

我们在做价值投资的时候,发掘公司内在价值固然很重要,但在资本市场上好的价值如果不能吸引市场“关(jiao)注”(yi),也未必就一定能产生好的“价格”。

大部分人证券投资根本目的还是要在交易中获利,所以除了内在价值,这个市场的主要“购买力”的聚焦点也应该是我们关注的要点。

市场的主要购买力喜欢什么,什么就会涨。通俗一点的理解就是:主力在哪里,哪里就有机会。

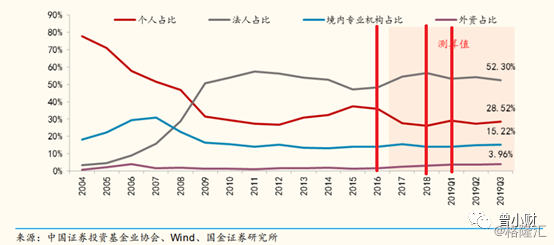

主力并不是一成不变的。从上面这张图我们可以把A股市场分为几个不同的时期:

2016年之前,大部分时候A股还是散户市场,尤其是2012年到2015年中个人投资者涨A股市值的比例在不断提升,是市场的主要购买力。

在这个阶段,市场的风格在以游资、题材炒作为主的,垃圾股鸡犬升天的现象比比皆是。这是由散户(包括一些游资)的认知和操作风格决定的。

2016-2018年底,个人投资者的比例在快速下降,机构和外资的持仓比例上升。尤其是外资的大举进入开启了A股市场“核心资产”时代。

机构和外资的风格,决定了A股在这个时期是以价值投资为主线的,虽然大盘指数一直在3000点上下反复,但上证50,白酒、电器等消费白马都有非常好的市场表现。

2018年底到2019年一季度,这个区间时间不长,但非常典型。个人投资者占比有一个明显的抬升过程,相应的机构增持幅度是趋缓的。

这个阶段距离现在不久,大家应该对当时垃圾股满天飞的景象还记忆犹新,这也是有散户风格所决定的。

在未来很长一段时间,可以预见个人投资者的比例是会持续下降,而机构和外资的比例会持续抬升的。

后者虽然绝对比例上不会是最大份额,但除非出现极端的大牛市行情(或者说在突破3300点之前),机构和外资都会是市场增量资金的主要来源。

所以对我们来说,机构的偏好会是市场风格的决定因素,他们的动向也是散户要特别关注的。这其中,我们今天主要要说的就是机构里面加仓比例最大的公募基金。

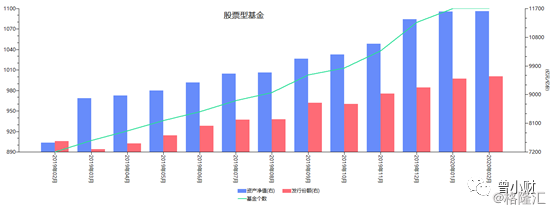

基金规模在持续增长

很多人会怀疑,公募基金有没有那么多资金可以源源不断的加仓?我们先来看看过去一年股票型基金和混合型基金的规模变化。

2019年上证指数的上涨幅度是19%,而股票型基金、混合型基金的到今年2月份的总规模分别比去年2月份增加了4000亿。

这个增量规模是远远大于散户的净买入和外资净买入规模的。

基金的资金来源或者是开放基金接受市场申购,或者是发行新产品募集。过去一年的市场并没有迎来大牛市,但新发型基金出现爆款的数量是历史上不常见的。

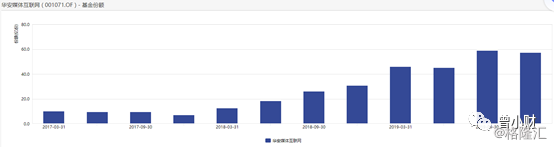

存量的基金份额,也会随着其市场表现受到投资者追捧,份额不断提升。我们可以从去年的一只明星基金华安媒体互联网的份额一窥究竟。

华安媒体互联网的份额从2017年底到2019年底几乎翻了8倍。

这说明很多个人投资者已经意识到自己独立操作的胜率远低于购买基金,这个趋势持续下去,基金会越来越多的拿走个人投资者入市的资金,增量资金的来源并不会因为规模很大或者持仓比例已经很高就被掐断。

以核心资产为基底

基金的四季度报表已经在1月底陆续发布,我们根据四季报的前十大重仓股做了一套统计。

基金季报仅仅披露前十大持仓,中报和年报才披露完整持股,所以这套统计数据并不能完整反映基金持仓的状况。但由于前十大重仓股通常占基金持仓的相当比例,它还是能帮我们比较清晰的还原基金投资的偏好的。

需要特别说明的是:我们今天的所有统计数据来源,是剔除了股票型基金中“被动性股票型基金”和混合型基金中的“偏债混合型基金”后的全部数据,剔除被动性基金能帮我们更好的反映基金主动风格的取向,但数值有可能会和你在其他地方看到的统计数据有差异。

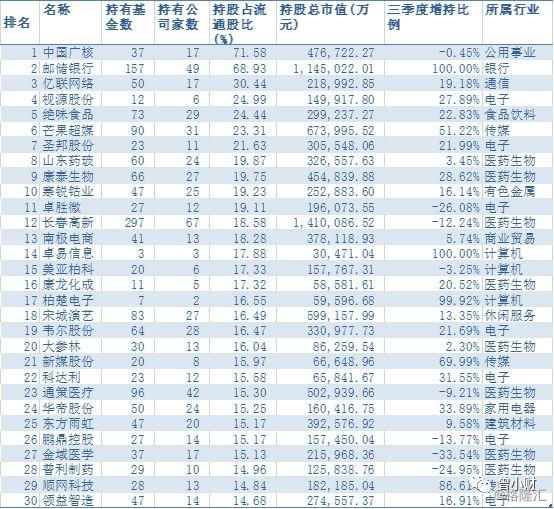

首先,我们整理了按持仓总市值排名的前30大持股。

持仓市值大要满足2个条件,一是公司本身市值够大,流动性够好,二是公司前景的确定性要相对强,否则大资金进出遇到股价波动,损益对净值影响会非常大。

不难发现,这30家公司不仅市值大,持有的基金公司数量和基金数量也非常大,在发展前景和确定性上机构们达成了广泛的共识。

可以毫不夸张的说这些就是A股的“核心资产”,他们行业大部分分布在金融、医药、食品饮料、家用电器和房地产上,都是和普通老百姓生活息息相关的行业,只要中国经济不出现系统性的危机,这些行业的头部企业都能够保持增长的高度确定性。

这其中,我们特别注意到了几个标的:

兆易创新,这是一家从事存储半导体的企业,四季度获得机构加仓12.29%,机构持股占流通股比例达到12.57%。要知道,这是一家在2019年年初总市值也不过200多亿的公司,在经历了巨大的涨幅后,机构仍然对他保持一致认同予以加仓。

芒果超媒,TOP30中唯一一家传媒公司。国内互联网视频的巨头爱奇艺、优酷、腾讯视频都不在A股上市,芒果超媒是A股中之地最好的互联网视频服务商。四季度加仓后,机构持股占芒果超媒的比例已经高达23%。

宁德时代,到四季度结束机构持股占流通股比例也不过就5.13%,如果拿他跟去年的立讯精密做对标,这个持股比例其实并不高,而且绝大部分是在四季度加上去的(Q4加仓了70%)。如果那去年的立讯精密做参照,今年的宁德时代还是有不小的上升空间。

接着,我们来看看按持股占流通股比排名的TOP30。

机构持股占到流通股比例极高,意味机构持股的流动性已经很差了,一旦需要减仓很容易引起市场剧烈波动。

这种情况,机构还愿意把持仓比例打得这么高,通常有两种情况,一是确实对单个公司的信心非常充足,二是基金公司旗下的基金或基金公司之间相互抱团,把股价炒高,拉高净值。

所以我们会发现有一些公司的流通股比虽高,但持有的基金公司数量和基金数量都不大,比如视源股份的持股比例高达25%,但只有6家基金公司的12只基金持有,柏楚电子这仅有2家基金公司的7只基金持有。

如果这些基金要减仓,节奏控制不好很有可能自己把自己割韭菜了。

流通股比高的公司对散户而言的好处是股价波动不会很剧烈,弱市下会表现的特别抗跌,因为筹码大部分集中在基金公司手里,他们不会随便抛售股票。但是也要特别关注限售股解禁是有可能摊薄流通股比的。

加速布局科技新能源

看完了存量,我们来研究一下增量。

我们按机构四季度新增持比例排名前30的企业,为了更好的还原数据价值,我们在统计的时候剔除了增持比例100%的(排除掉新股),以及流通股比低于5%的(排除短期炒作)。

大部分主流基金的持仓连续性还是比较强的,所以我们比较能够从四季度加仓的重点股票上,对机构今年的布局主线判断一二。

从行业分布来看,与持仓市值TOP30明显不同,增持TOP30大部分集中在计算机、消费电子、国产软件、游戏传媒、医药、有色周期和汽车行业。

这与机构研判中普遍对今年科技、新能源将会迎来景气周期的判断是一致的。

投资其实日常经济活动是一样的,中国的全面高增长时代已经过去了,未来结构分化会越来越大,我们应该尽可能靠近景气行业,远离其他行业,这样才能保证投资的效率避免机会成本的浪费。

科技板块中,计算机、软件、电子的加仓比例较高,工业富联、东华软件、信维通信都是比较典型的标题,加仓的比例、持有公司和基金数量都比较高,代表了今年苹果产业链、国产软件和5G的大趋势。

新能源板块是四季度加仓比较集中的,典型代表是宁德时代,广汽集团的H股也颇受青睐,还有与锂电池产业链密切相关的赣锋锂业、天赐材料,进入特斯拉产业链的三花智控等。

游戏传媒也颇有亮点,掌趣科技、顺网科技加仓比例都超过80%,也正好赶上了疫情期间的这一波“无接触经济”热潮。

上证指数在疫情影响下重新回到3000点下方,意味着未来散户跑步进场的热情仍然难以为继,机构的增量资金仍然会是决定市场风格的主要因素。从机构持仓风格中寻找机会,不论对投资者配置核心资产,还是追求超额收益都有不可替代的意义。