下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天有两件重要的事情,一是大盘2020年第一次冲破3000点,二是LPR利率又迎来了下调。

大盘突破3000点是去年A股贯穿一年的话题,日线级别看大盘去年一年就有6次突破3000点。

而且2019年大盘3000点满减活动也一点不含糊,满3000减200是基本活动,偶尔放大招的时候也会有满3200减500的活动。

这一次大盘又突破了3000点,很多人很慌,觉得是不是又要开始满减活动了?

我们先说利率。今天早上九点三十分,LPR利率如期下调,1年期的下调10个bp到4.05%,五年期以上下调5个bp到4.75%。

我很早就说过这个月下调LPR利率是板上钉钉的事情,悬念无非是下调多少。

今天的结果看来,基本是符合一致的预期。其实我国的利率政策透明度从去年LPR的规则实施开始就已经很透明了。

最重要的参考指标是逆回购利率,其次是MLF利率。逆回购的周期短,频率高,逆回购的利率一旦变动对货币政策的指向性表达最直接。

很多人一直还有一个误区,就是银行的资金成本是存款利率。

我国的存款利率市场化早就已经放开了,现在没有多少人会真的把大额资金放在银行活期,稍微有点钱的也会买个理财或者货币市场基金。

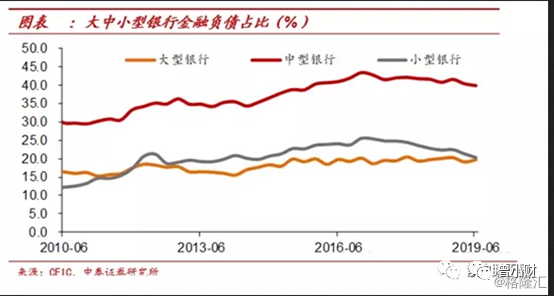

银行的金融负债比例已经达到了相当高的比例了,以代表中型银行的股份制银行为例,金融负债的比例已经达到40%左右。决定金融负债成本最直接的指标就是逆回购利率。

逆回购利率下降,银行端的资金成本下降,银行在保证自己有一定利差的前提下可以给贷款者更低的利率,否则即便是LPR降到底了,银行仍然可以给你上浮放贷。不论对银行还是对借款人来说,其实逆回购利率的指向意义都更大。

所以未来中国的利率不再晦涩难猜,看逆回购利率变动的节奏就能知道。

这个月初逆回购利率大幅下调了10个bp,所以我很早就断言这个月肯定会下调LPR利率,几乎没有悬念。

LPR利率的下调会不会是趋势性的,会不会逆转?

如果你在1月份之前问我,我可能会说“不好说”。但是现在问,可以很肯定的回答,至少一年内看不到反转的可能。

有一个误区,很多人以为这次降息是因为应对疫情。其实并不是,从去年11月份到现在资金端的成本是逐步在放松的,如果说疫情的影响,无非是原来这个月要降5个bp,现在一口气降了10个bp。

降息周期其实早就开启了,疫情只是把这个节奏提速了。

国家要降低利率,根本是因为经济不好。利率水平必须和投资回报率保持正相关,投资回报率高,我可以拿更贵的贷款去投资,愿意也有能力付这个成本。反之,投资回报率低的时候,如果利率还很高,那么整个社会都会失去投资热情,经济进一步降温。

我们国家目前就处在这个投资回报率不断降低的时代,而且这个时代会持续很久。全世界任何一个发达经济体在达到已经经济发展水平后,都会进入低投资回报时代,相反新兴市场国家的投资回报率会远高于发达国家。

所以发达国家普遍是低利率甚至零利率,而发展中国家普遍利率很高。

你可以试试看你自己的工作岗位上,在你身边的亲戚朋友间去了解一下,现在还有什么投资可以一本万利,可以稳赚不赔?没有吧,如果没有那就对了,我国的利率在相当一个时期都很难再抬头,利率逐步往下走将会是常态。

在货币宽松,利率下行的阶段,大家可以翻开历史看看。宽松周期有没有牛市我不敢断言,但没有熊市是肯定的。

我们举个很简单的例子,贷款的LPR利率下调到了4.05%,这意味着与贷款利率挂钩的一系列资产收益率也会相应下调,货币市场基金、债券基金、信托产品都跑不掉。

我们假定,LPR的4.05%的利率就是你的无风险资产收益率(事实上无风险资产不可能达到基准利率),但突然你放眼一看股票市场,有一大堆蓝筹公司(比如银行、房地产)的股息率都超过5%。

这些公司基本上已经到了大到不能倒的程度,每年的股息分红很稳定。与其把资金投向有一定不确定性(哪怕无风险)的4.05%的资产,还不如拿到股市去买股息率高的蓝筹。

在风险偏好保持不变的情况下,随着LPR利率的逐步下调,股票市场已经变得比其他任何理财理财都更有吸引力。

资金就像水一样,只要有一条缝,他就会往收益率高的地方流过去。

今天在大盘强势突破3000点之后,很多人还在问现在还能不能入市,要不要入市?

其实这个问题真的问的晚了。早在去年8月份LPR改革的时候,敏锐的投资者就应该感受到政策的方向性变化抓紧入市了。但好在现在也并不太晚点。

人的思维方式很容易被短期因素干扰,从而忽略一些长期更有价值的东西。比如短期疫情的影响,短期涨幅太大了。

但如果把眼光放到中长期,很多利好股票市场的因素都在不断发酵,政策宽松、利率下调、贸易谈判趋于平稳,说实在中国股市这么多年来已经很少有当前这么好的外部环境了。

不要跟我说基本面。是的长期来看股票的估值要回归基本面,但任何一个市场不论是发达经济体还是新兴市场的股市,中短期的流动性才是真爸爸。

短期来看是不是已经涨的太多了?我觉得是的,而且我前面的分析很多次提到短期确实有风险了,但并不意味着就不值得买入了。

损失和错失哪个危害更大,是需要我们在做决策的时候取舍的。我在现在买入,如果有回撤,会损失多少?如果我不买入,大盘继续上攻,我会损失多少机会成本?会不会就从此错过了上车的机会?

3000点其实是这几年来市场的中枢,3000点下方的回撤的大底已经定在2440了,没有流动性危机出现很难跌破这个底,那么指数回撤的空间最大不过是20%。如果向上呢,20%可能很难说会是个顶。

我们要追求的是机会大于风险,而不是完全没有风险。如果今天突破的不是3000点,而是5000点,我一定会劝你算了,因为即便有可能到6000甚至到8000,但一旦掉头向下风险是我们无法承受的。

最后说说这时候怎么办。

保险一点我当然是会劝你等回撤再进场,但如果你做好了长期投资的打算,且有一定的回撤容忍度(不低于20%),现在进场优选个股并不是一个不可为的办法。

最好的当然是滞涨的蓝筹,这些股票相对安全,但收益率肯定不能有太高的期望。

银行、地产、周期里面都有不少滞涨的大蓝筹。我们前面有过关于利率和股息率的对比,长期来看,股息率一定不会偏离基础利率太多,否则市场资金要做平衡一定会把他们拉平的。

有超高股息率的地产龙头非常值得布局,而且股价其实也便宜,涨幅并不多。地产政策也很有可能在未来会迎来放松,特别是一二线城市因城施策有可能加码。即便不刺激地产,至少政策不会再严厉了。地产股在估值上还还是有天然的优势。

传统的消费龙头是比较中性的选择,在疫情打击下其实不少消费龙头已经回撤了很多,但疫情对消费的打击真正伤筋动骨的是中小企业。小饭馆、民营连锁餐饮、民宿、旅游业者,但是你要说对中国国旅、贵州茅台这些有什么大的影响我觉得不会的。该涨还是会涨回来。

要搏击超额收益,新能源、电子、半导体当然还是今年最热门的方向,但是这时候确实已经有点晚了。买这些板块,要有风格切换,区间调整的心理准备,如果说其他股票你要有回撤20%的容忍度,这些板块我觉得30%起底。

回撤容忍度并不是指一定会回撤,而是回撤这么多你可以忍住不跑不乱动,可以依然坚持长期逻辑不动摇。如果没有这个人容忍度,现在的点位一个小波段回撤就可能让你觉得熊市又来了。

最后的最后,如果你实在觉得好股票涨太多了的,无从下手,优选一些主动型基金或者主题ETF,让专业的人帮你理财,也是不错的办法。

更多内容关注公众号“曾小财”