下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月12日,港股、A股市场的锂钴行业出现了久违的集体爆发潮,可谓“盛况空前”。

咱先来简单复盘一下行情,在港股的锂钴板块中,金川国际(2362.HK)居涨幅榜首位,以最高价收盘的股价不但创下自2019年4月份以来的新高,其单日涨幅也更新了自2018年3月份的记录,最终金川国际的收盘涨幅高达28.12%,同时成交量显著放大;而洛阳钼业(H)和赣锋锂业(H),分别以15.11%和11.44%,两者的涨幅同样超过10%,但仍较金川国际今日表现要逊色。

A股方面的锂钴板块中,钴行业代表性公司有洛钼、华友、寒锐,以及锂行业代表性公司赣锋、天齐,这五家A股公司均全部涨停,出现这种现象并不常见。

然而,若把时间轴拉长,把视野放宽至全球,经过抽丝剥茧后便会发现今日的“果”,只是昨日的“因”,今天集中的井喷行情,是近三个月以来以特斯拉为首的整个新能源汽车产业链的趋势行情的延续和轮动。实际上,美股的特斯拉,A股的宁德时代、赣锋锂业、天齐锂业、华友钴业,还有港股中赣锋锂业的H股,过去三个月的涨幅已经实现翻番。

(数据来源:富途证券行情系统)

所以沿着这个逻辑和趋势来展望,在新能源汽车产业链中所挑选出来的代表性个股中,近三个月以来的涨幅排名处于末位的金川国际,其上涨空间又岂会少呢?

接下来继续梳理一下,哪些因素能够持续驱动金川国际的业绩提升或股价上涨的预期。熟悉金川国际的投资者就会知道,它是老牌的大型国资矿业集团金川集团在海外唯一的资本平台,与其控股母公司经营有色金属镍产业链有所区别,金川国际主要经营的有色金属品种是铜和钴,虽然近年来资本市场对控股母公司或给金川国际注入镍矿资产这一事件会有所期待,毕竟尚未成行,所以暂且不用考虑镍这个品种的基本面情况,我们只需要聚焦在钴和铜这两个品种上就可以了。

而站在长期的角度,钴和铜都会形成供需缺口,这个逻辑已经讨论了几年了,基本上已经成为行业共识,不是增量的“有效信息”可供投资者判断和重估。

因此,在这里再提出两个比较有意思的观察角度,用以抛砖引玉,我们认为这两个角度可以简单而有效地捉住和评估金川国际价值的主线。

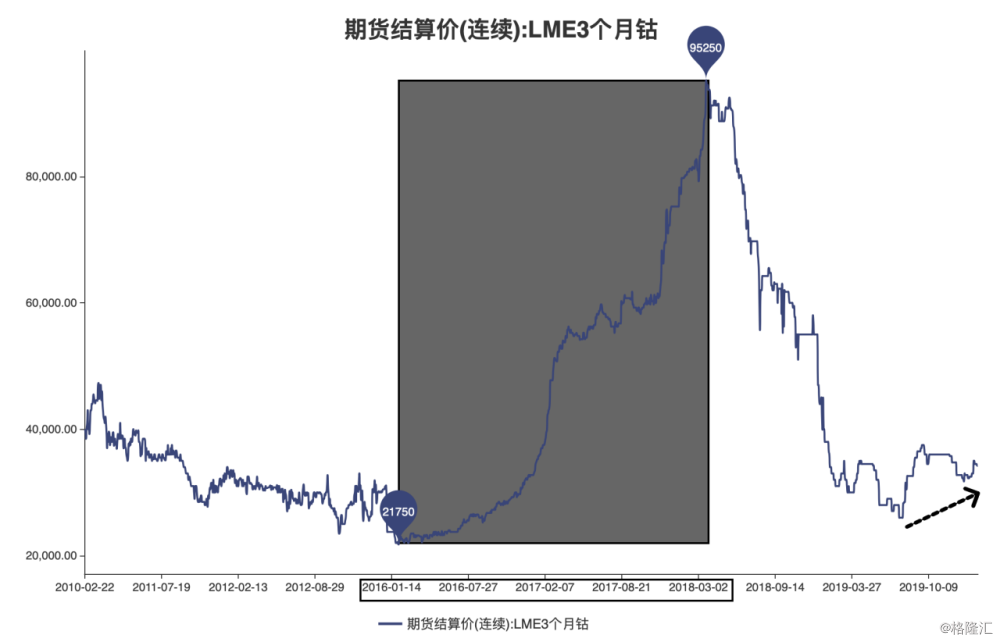

首先来看钴价的走势和基本面,以LME钴3月期货价格的连续图表为例,基本路径如下:自2019年8月见底,一直反弹至11月短期停顿,其后小幅回落至2020年1月份重新展开反弹,从2019年8月的大底起算,至今累计涨幅约为30%左右。而我们再向前看看2016年初至2018年初出现的钴价大牛市,由底部起算的最大涨幅约338%。之所以目前很多投资者对钴价接下来的表现非常期待,主要原因是,当前有着与2016年非常相似的行业背景:减产或产能退出。

(数据来源:wind)

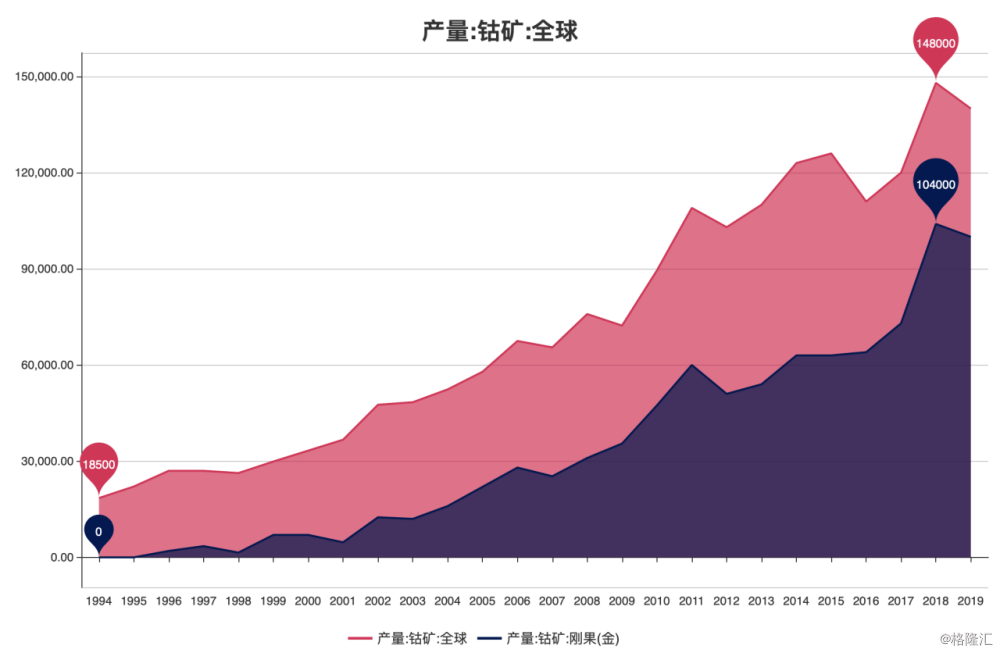

根据美国地质调查局提供的权威数据显示,2018年全球钴矿的产量为14.8万吨,而刚果(金)当地的钴矿产量为10.4万吨(占全球比例约为70.3%);接下来最新公布的2019年数据,全球钴矿的产量为14万吨,较上一年减少8000吨,2019年刚果(金)钴矿的产量为10万吨(占全球比例约为71.4%),较上一年减少4000吨,减产量占了全球减产的一半。

另外,要记住一个数字,之后随时可作对比,当年引发钴的大牛市行情的2016年全球减产总量为1.5万吨。

(数据来源:美国地质调查局)

无疑,投资者会预期2020年全球的产量会否继续减少,或者说最终会减少多少?所以我们找到了一个关键点,就是要跟踪清楚全球钴矿巨头嘉能可的减产计划。

据机构数据,嘉能可2019年产钴4.6万吨,而嘉能可在财报公布之后的业绩电话会上给出的指引是,2020年嘉能可在钴产量的维持区间为2.8至3.6万吨,其中值较2019年下滑约30%。按这个数字可推导出,仅仅嘉能可一个公司在2020年的减产可能性区间为1至1.8万吨,减产指引的中值约为1.4万吨,这个指引一经公布,震惊了整个业界。按照2019年末嘉能可公布的Mutanda停产计划提及,2020至2021年停产检修两年,2022年考虑复产,且无产量增量指引,这意味着未来三年嘉能可在钴的产量预期会继续停留在低位。

返回到我们上述提及的2016年全球减产钴1.5万吨的数字,按目前的态势,保守估计下2019年和2020年全球的钴产量预期累计减少会超过1.8万吨,中值为2.2万吨,悲观情况下更增加至2.6万吨,这个悲观估算的数字,远远超过了历史上全球钴产量减少的数字。

一旦发生了,没有任何人会知道,钴的价格到底会涨到哪里去?唯一可以参照的是上一次大牛市338%的涨幅,相对于目前钴价只是从大底部反弹了30%,还存在非常大的空间可供想象。

与此同时,金川国际的Musonoi项目也在按照进度积极推进中,预期Musonoi项目投产时可受惠于未来价格大有起色的钴矿市场,这就是金川国际在钴价上面看多的逻辑线。

最后来简单分析一下金川国际在金属铜看多的理由是什么?

近期铜价是下滑的,其走势依然处于下降通道,主要原因跟全球经济增长放缓和不确定性上升有关。铜价自年初时随贸易战缓和一度有复苏的迹象,曾升至超过6300美元/吨(LME3月铜价),但因疫情影响,近期又快速回落至5700美元/吨上下。

这是一个偏空的依据,那又凭什么要看多金川国际?

短期的理由,我们认为是铜价处于底部区域,长期有供需缺口提供了支撑,所以下跌是有底的,一旦铜价反弹,对金川业绩的改善是非常显著的,换而言之,在此区域以下铜价变化对金川业绩存在很大的弹性。所以,选择金川的理由并非因为铜价上升,而是因为看中铜价的变化对金川业绩改变幅度巨大,且在长期支撑的保护下,加上疫情短期影响一旦消退,向上的概率是会大于持续向下的概率。

(数据来源:wind)

第二个看好铜价表现预期的理由同样在于嘉能可,从2月5日嘉能可公布的2019年全年以及第四季度的产量数据可看出,嘉能可在非洲的铜业务正逐步回暖。位于刚果金的Katanga铜钴矿2019年第四季度铜产量达到65400吨,环比增加11%。花旗银行分析师称,Katanga铜钴矿2019年四季度铜产量数据强劲,这也有助于公司2022年实现30万吨的产量目标,从嘉能可对铜矿的产量计划至少可推测出,嘉能可对未来两年的铜价是看涨的。

综合上述,无论是在钴,或者是在铜,甚至是传闻中的镍矿注入的事件,都存在机会快速扭转投资者对金川国际的价值重估,所以昨日的股价暴涨并非简单的补涨和板块轮动,投资者应从更深层次的逻辑去挖掘去思考,才能得出隐藏在股价波动背后的真正“底牌”。