下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2022年,情况似乎并没有市场预期的那么悲观----虽说去年整体处于充满不确定性的市场环境中,但依然不乏企业“报喜”,并收获市场的“信任票”,有的甚至创下多项上市以来的最佳记录。汽车金融圈中的“优等生”--易鑫集团(2858.HK,以下简称“易鑫”)就是其中之一。

盈利创上市以来最佳,首次派息彰显公司信心

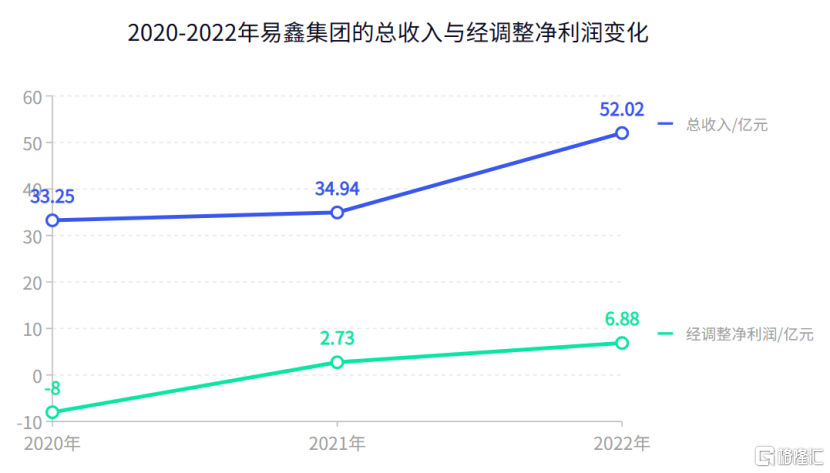

据公司公布的最新财报显示,易鑫于2022年实现总收入52.02亿元(人民币,单位下同),同比增长49%;其中交易平台业务收入约39.84亿元,同比增加73%;同期实现净利和经调整净利分别为3.71亿元、6.88亿元,同比增幅分别为11.81倍、1.52倍,利润额度均创上市以来最佳表现。

在去年利润大幅增长基础上,易鑫计划启动上市以来首次派息,以回馈股东。公告显示,公司建议派付股息3.25港仙/股,包括末期股息1.95港仙/股(占报告期EPS约30%),以及特别股息1.30港仙/股。

易鑫作为第三方汽车金融的头部平台,经历了经济环境与疫情的多重考验,此次能够派息,自然验证了易鑫稳健增长的韧性,也反映出公司对自身业务长期向好发展的信心。

易鑫自2018年起战略性侧重发展贷款促成业务,助贷业务规模一路飙升,现已成为公司增收的核心引擎。财报显示,公司于2022年贷款促成服务收入31.54亿元,同比增长62%。

如今看来,易鑫的这条路着实走对了,而且正越走越稳----收入规模重回增长轨道,同时经营质量也呈持续改善趋势。

尽管这几年受调整和反复不定的疫情持续影响,毛利率和净利率有所波动,但2020年起均呈企稳回升态势。其中,毛利率从2020年的47%回升至2022年的56%。

(数据来源:易鑫集团2020-2022年度业绩报告;格隆汇制)

另外,公司的资产质量也有一定改善迹象。财报显示,公司90天以上逾期率从2021年12月31日的1.95%降至2022年12月31日的1.92%;180天以上逾期率也由1.64%下降至1.49%。

易鑫方面表示,这得益于公司采取了更为审慎的风控措施。考虑到2022年宏观经济环境的不确定性,易鑫主动收紧了客户审批标准,并基于海量客户数据开发出决策引擎,对客户还款行为进行自动分析和预警措施;还根据预期信用损失模型增加拨备以应付可预见的市场波动。

二手车开得“稳”,新能源车跑得“快”

多年来,易鑫基于汽车金融交易基本盘,积极推动转型发展和对于成长性赛道的布局,业务结构不断演化,目前已形成以二手车和新车业务为增长基础,以新能源车和金融科技为“两翼”的多元化经营格局。

1) 二手车融资业务逆势稳增长,与新车实现业绩共驱

目前,易鑫的主要增量来源于万亿级别的二手车市场。

财报显示,2022全年易鑫实现融资交易量55.6万笔,同比增长5%,融资交易总额530亿元,同比增长18%。其中,2022年易鑫二手车融资交易量为29.1万辆,同比增长23%,在融资交易总量中的占比已达52%。

这就意味着,易鑫已形成新车和二手车均衡发展的格局。而且二手车近三年展现出高增态势,年均复合增速高达48%,远超同期全国二手车大市。经过多年持续增长验证,易鑫的二手车业务逐渐稳固,已与新车并驾齐驱。

从行业面看,尽管去年二手车流通市场迎来重大政策机遇,但客观上仍面临诸多挑战,导致整体销量出现一定程度的下滑。但易鑫“不降反升”,显示出其在二手车金融市场作为头部平台的韧性以及竞争力。

那为何易鑫看重二手车业务?国泰君安非银团队发布报告指出,二手车信贷客户更为下沉,风控能力要求更高,竞争对手较少,因此业务前端定价更高,资金成本接近的情况下,利润率更高。

一方面是对利润的追求,另一面是核心竞争力要展现的诉求。易鑫的“想法”就是做难而正确的事情。

由于长期深耕下沉市场,易鑫已建立起庞大的渠道网络,并拥有一支线下服务团队。如此广的服务覆盖范围,足以让业务触达更多的消费人群。目前,易鑫拥有4000+地面服务人员服务于全国3.6万+家门店,在低线城市布局尤为广泛。

宽门易进,所以人多,窄门人少,所以“永生”。易鑫二手车业务逆势增长的背后,还有赖于其核心的风控优势。毫无疑问,互联网基因与长期聚焦于汽车金融服务市场积累的市场经验,也使得易鑫的风控能力得以持续检验及不断强化。

对此,浙商证券认为,二手车难定价且经销商欺诈风险高,主流金融机构较少参与。而相比区域性农商行和小贷公司这类参与主体,易鑫具有明显的合规风控及全国化布局优势,有望借助整合进一步提升二手车金融服务市场份额。

2) 新能源车融资业务维持高增,投资+合作“双轮”驱动产业链布局完善

新能源车是易鑫的又一增长曲线,随着近年公司大力推进布局,正处于快速放量阶段。

财报显示,公司于2022积极拓展与零跑、奇瑞新能源、比亚迪等更多国产新能源汽车品牌的合作关系,并于期内实现新能源汽车融资交易量同比增长153%至约3.5万辆。

在笔者看来,尽管国内新能源车行业竞争日趋激烈,且面临补贴退坡压力,但易鑫依托下沉市场的渠道和服务优势,以及大力开拓与主流自主品牌合作的策略,预计将为公司未来业绩的持续增长注入增量。

根据罗兰贝格报告预测,到2025年,国内新能源乘用车销量将占乘用车总销量的46%。新能源车对低线城市和农村市场消费者的吸引力也将越来越大,而易鑫在该类市场优势明显,拓展新能源车业务仍有庞大潜力。

除了与主机厂展开合作之外,易鑫也紧跟汽车产业发展趋势,通过战略合作及股权投资等方式,将业务延伸至产业链上下游,从而开拓更多商机。例如,BaaS(电池即服务)、自动驾驶等领域、智能交通、车队管理、MaaS(移动即服务)等领域。

以BaaS为例,公司方面认为,该市场目前是一个蓝海市场,未来有望成长为市值万亿元的板块。易鑫可利用传统线下销售的效率,并通过多种商业模式探索该领域的商机,包括但不限于电池租赁、电池置换、电池梯次利用等,从而丰富公司多元化资产。此外,在自动驾驶领域,公司现已投资了一家通过“车-路-云”一体化提供自动驾驶解决方案的高科技企业。

综上,2022年车市遭遇较大风险和挑战,但易鑫在逆势中取得这一佳绩---二手车融资交易稳定增长,新能源车融资交易维持高增长态势,实属难得,展现出头部企业的Alpha属性。

金融科技“才”露尖尖角,未来重塑定价模型可期

基于“Tech+Fin”战略的推进,易鑫在金融科技方面也正大展拳脚。

格隆汇发现,金融科技是易鑫赋能汽车产业链的抓手,也是其未来实现轻资产化的现实路线。虽然易鑫开展该项业务时间不久,但是成长很快,且后劲十足。

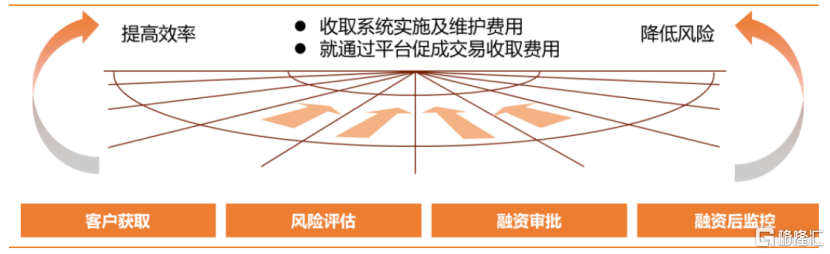

据了解,多年来深耕的“Tech+Fin”战略,形成了易鑫以数据驱动业务发展,以技术赋能生态建设的核心业务逻辑。公司基于交易数据积累的汽车融资经验和不断优化的风空体系,探索SaaS服务业务,将内部开发的系统及产品商业化,为汽车融资产业链中的各方,包括主机厂、经销商、金融机构及第三方科技公司提供技术应用和技术赋能的业务解决方案,助力合作伙伴拓展业务、提高效率并降低风险。

图:易鑫集团SaaS业务逻辑

(来源:天风证券)

公开数据显示,易鑫合作的机构客户数从去年上半年末不到20家,到年底已增近40家,全年实现收入1.22亿元。2023年易鑫SaaS业务的目标瞄准了基于金融科技平台实现超过100亿元的融资额。

从提升自身业务经营效率和质量,再到赋能汽车行业---目前易鑫已完成了金融科技的初步商业化,这不仅是易鑫风控能力的体现,也将为其未来打开增长新空间。

天风证券在研报中指出,易鑫探索SaaS服务以扩大业务规模,未来有望成为业绩新增长点,驱动公司股价迎来“戴维斯双击”。

在笔者看来,常规汽车金融业务自营或助贷模式,都需承担信用风险,但金融科技业务为去担保模式,不承担任何兜底责任,经营风险往往相对更低,且利润率高。预期未来一旦规模打开,易鑫迎来重新定价也是很有可能的。

结语

总之,在去年十分复杂和波动的市场环境下,易鑫交出了这样一份不俗的答卷,并非偶然,可见其战略调整及多年来的努力是卓有成效的。

如今,易鑫已构建起多元化经营格局,且经营质量与未来成长性兼顾,体现出战略规划完备性和执行力的高效性。

复苏是今年的最大共识,而且随着最新出炉的PMI等宏观数据超预期,产需两端回暖明显,市场信心大幅提振,加之政策面加大促进经济恢复、促消费的声音频出,包括稳定汽车等大宗消费,有利于车市加速回暖,这对于易鑫继续向好无疑是更为有利的环境。

回归资本市场来看,据富途统计显示,截至3月6日收盘价计,易鑫的股价自去年11月1日以来已上涨95.16%。在“深蹲”之后,后市能否再度“起跳”?以最新的经营质地、业务格局和发展趋向来看,仍是可以期待的。