下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2023年港股市场持续承压,恒生指数全年跌幅13.82%,实现了连续四年下跌,且这一趋势延续到了2024年。

但风险与机会往往是硬币的两面,前者展露出清之后便是后者登台的时间窗口。其实,市场中已经有些蛛丝马迹,尤其在美国降息预期越来越高的背景下,有色金属板块或将迎来新一轮上升周期。

比如金川国际,近日其股价从前期低位上涨已经超过了50%。能够在弱势的资本市场环境中获得如此多的“信任票”,自然是离不开其手中丰富的铜、钴矿产资源,包括了位于刚果(金)的Ruashi和Musonoi两大矿产的75%所有权、Kinsenda和Lubembe的77%所有权、以及位于赞比亚的Chibuluma南矿85%所有权。

(来源:富途)

实际上,金川国际的逆势增长是优质铜钴矿的新一轮价值重估的缩影。

在全球能源转型的大背景下,铜和钴作为关键金属材料,充分受益于此。铜在电力传输、电子制造等领域有着广泛应用,而钴作为电动汽车和高性能电子设备电池的重要原材料,二者的长期需求增长是价值重估的关键。

一、紧供需格局带来优质铜矿价值重估

作为“有色金属之王”,铜是众多行业中不可或缺的重要材料。

重要的产业地位也使其具备了一定的金融属性。回顾过往,在美联储加息环境中,市场对流动性收紧的预期会映射到铜价下跌上,这也是去年铜价受到压制的关键因素。

但从美联储2023年12月的货币政策会议纪要来看,“降息讨论已经开启”的观点得到了鲍威尔的认可。实际上,随着美国CPI涨幅持续回落,高通胀预期得到有效遏制,尽管2024年降息路径还不明确,但降息趋势已然反映在了市场变化上,十年期美债收益率从去年超过5%的高点持续回落,一度跌破4%。

随着本轮超长的美联储加息周期见顶的信号越来越明显,铜价受到的金融压制力量预计将会随之削弱,后续决定铜价走势的主要是供求关系的变化。

需求方面,铜的需求大盘主要是电力、家电、建筑等传统行业,在后疫情时代稳增长的经济基调下,传统领域的铜需求也会随之止跌保持平稳增长,最大的需求增量还是取决于电动汽车、光伏、风电等新能源领域的发展增速。

据必和必拓报告,每辆纯电汽车的铜用量是传统中型内燃机汽车的四倍,海上风力发电的每兆瓦时铜需求量系数是燃煤发电的5倍左右,光伏发电则为燃煤发电的2.5倍。

在碳中和目标的指引下,新能源的长期增长会持续拉动铜需求提升。但与需求端的稳中有升相对应的是,铜的供应端疲态已显。

尤其是海外供应端屡屡出现异动。比如印尼停止出口铜精矿、智利通过了参议院修改的《权利金法案》预计将降低每年100万吨的铜产量、巴拿马唯一的铜矿Cobre Panama铜矿停产、英美资源集团将2024年铜产量目标从100万吨下调至73万吨至79万吨。

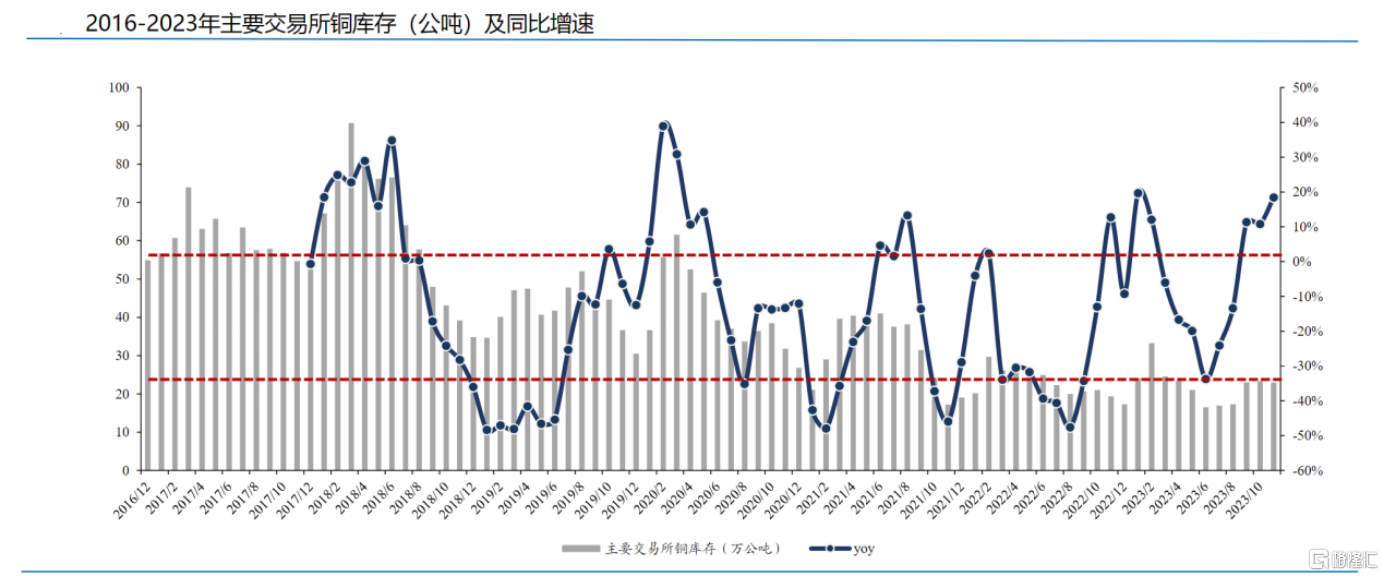

此外,根据Bloomberg数据显示,全球主要交易所的铜库存持续震荡下行,2023年11月库存为23万公吨,落入历史区间低位。

(来源:Bloomberg,东吴证券研究所)

高需求、弱供给、低库存,共同决定了铜未来长期的“供需缺口”,这推高了铜的长期价格中枢。

智利作为全球最大规模铜供应国,其国家铜业委员会近期公开表示,预计今年铜价平均为每磅3.85美元,高于此前预测的3.75美元。花旗集团更在去年12月的研报中表示,铜需求的高增会带动铜价上涨至1.5万美元每吨。

由此,量价齐升构成了优质铜供应商价值重估的核心逻辑。面对能源革命带来的庞大市场机遇,金川国际近年来加大了对优质铜矿资源的布局。

比如其旗下的Kinsensa矿场是全球最高品位的铜矿床之一,储量平均品位高达5.8%,2023年上半年共产铜15843吨,同比增长提高约20%。

据悉,Kinsenda矿铜储量为22.1万吨,叠加另一个已经投入运营的Ruashi矿铜储量为29.9万吨,共同为金川国际过去铜矿生产打下了基础。

更重要的是,金川国际还坐拥Musonoi矿,该矿产铜资源量为108.5万吨,铜储量为60.6万吨。假设19年内开采完这一矿产,平均每年都能为金川国际带来3.19万吨铜的增量。

而这一增量假设照进现实的时刻越来越近。

近日传出了新消息,Musonoi选矿系统半自磨机、球磨机单机试车成功,这标志着穆松尼项目选矿系统建设取得阶段性成果,预计后续项目组会开展选矿系统无负荷联动试车和清水试车,从而进一步推动该项目落地投产。

二、钴价触底叠加需求增长带来确定性

类似的逻辑在金川国际的钴矿上同样也在悄然上演。

诚然,近两年来,在消费电子低迷、三元电池占比降低的双重压力下,钴的下游需求持续承压,其价格也来到了历史区间底部。

据长江有色金属网统计,2023年12月5日,钴价跌至年内最低点,报价为21万元/吨,与2023年的最高价32.5万元/吨相比,降幅达到35.4%,这也是钴价近7年的历史新低。

正所谓否极泰来,钴价后续继续下跌的空间十分有限。

一方面,智能手机出货量出现回暖迹象。尽管2023年全球智能手机出货量为11.7亿部,同比减少3.2%,创下新低。但2023年第四季度,出货量增长了8%,结束过去连续七个季度的下跌趋势。

另一方面,随着技术创新应用持续增加,无人机、智能穿戴设备等新兴消费电子产品不断涌现,这些设备对电池的性能要求较高,尤其是在能量密度、稳定性和寿命方面,需要添加钴来提高电池整体表现,进而成为钴需求提升的重要支撑。

更重要的是,三元电池的终端需求也有了明显好转。

众所周知,自2020年来,受到磷酸铁锂成本挤压,三元电池的市场份额持续下降,从高位的80%下降到30%左右,并保持在30%的水准徘徊。

但伴随着镍钴价格的持续走低,三元电池成本与磷酸铁锂的差距不断缩小,性价比得以凸显,叠加新能源终端消费需求持续走高,三元电池的装车量持续提升。2023年12月我国动力电池装车量47.9GWh,其中三元电池16.6GWh,同比增长44.9%,占总装车量34.5%;磷酸铁锂电池装车量31.3GWh,同比增长26.8%,占总装车量65.3%。

由此观之,无论是消费电子需求回暖,还是动力电池装车量持续走高,都指向了一个共同方向,那就是钴需求或将迎来新一轮的上升期。

顺应这一产业变化趋势,金川国际所拥有的丰富钴矿资源也同样值得重视。尽管短期钴价承压,但是长期需求的确定性已经展现出来,金川国际更多项目进入运营阶段后,可以直接享受到市场增量机会,并将其转化为实实在在的业绩。

三、结语

股市虽然不一定总能精确反映宏观经济的实时状态,但它无疑是市场预期的风向标。金川国际近期股价的逆势增长,不仅是市场对其铜钴资源价值的重新认可,也是对铜钴行业整体前景的积极预期的反映。

尤其是在传统行业复苏叠加新能源高速发展的合力之下,铜的长期需求增长确定性越来越高,偏紧的供需格局成为未来铜价上涨的主要驱动力,伴随着金川的高品位铜矿放量,届时资本市场最喜爱的“量价齐升”逻辑也就顺理成章地悄然演绎。