下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5G是未来2-3年确定性比较强的赛道之一。我的读者都是关注资本市场的,相信经过这一年多的洗礼大家对5G即便不是专家,基础概念能清楚理解也不是什么大的障碍。

之所以说5G的确定性可以持续好几年

一是因为5G的资本开支太过巨大,基站密度要求远大于4G,运营商这几年的利润已经远不如2-3G时代来得丰厚,巨额的资本开支压力不小,这决定了5G不可能像3G\4G一样一蹴而就;

二是新技术必然带来新的应用场景和KILLEER级应用,这需要时间来孕育。

在5G的前期阶段,设备厂商是最先受益的。通信设备厂的周期属性毫不亚于券商有色,国际化的厂商可以跟随全球通信升级的轮动熨平周期,国内的配套厂只能靠每一轮周期狠赚一笔。

然而,从一些设备厂的经营数据上,我们却发现今年所谓的5G投资似乎有点雷声大雨点小。

A股上市的中兴通讯和烽火通信Q3的营业收入仅仅小幅增长。老大哥华为,由于企业和消费者业务的比例很大,我们但看他中报的数据:

华为2019年1-6月运营商业务实现营业收入1455.91亿元,而2018年全年这个数字是2933亿元。

可以看出来,5G商用真正的基建潮还没有真正开启。

5G基建真正的大年

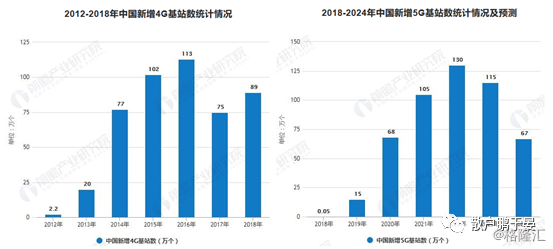

在2019年中国国际信息通信展览会上,工业和信息化部副部长陈肇雄透漏,预计到年底,全国将开通5G基站超过13万座。

这个消息基本可以确定2019年国内5G基站建设的数量是13万台,与此同时,有确切的数字预测2020年的5G基站建设会超过68万台。

13万台、68万台,这是个什么概念?

根据工信部统计数据显示,2018年,全国净增移动通信基站29万个,总数达648万个。其中4G基站净增43.9万个,总数达到372万个。2019年上半年,受物联网业务高速增长、基站需求增大影响,移动通信基站总数达732万个。

也就是说,2018年净增加基站29万个,2019年上半年净增加84万个。13万台基站所占的比例不过15%,这其中还有4G基站此消彼长的存在,也就难怪今年的基站建设激不起设备商什么业绩波澜了。

根据前瞻产业研究院的数据和预测,到2020年我国会建设68万台5G基站。对比4G时代,2019年就相当于2014年(2014年4G基站新增77万台,同比翻了3倍),所以不出意外,明年才是5G基建的真正大年。

68万台,相比今年的13万台翻了4倍有余。未来很多年,5G基站还是会处于持续增长中,但可能不一定会有明年这么大的增速了。这对上游设备厂商的刺激无疑是非常直接的。

天线、滤波器是不是个好赛道

我们主要从滤波器来说。具体到滤波器上,国信证券对未来几年的5G基站建设给了一组预测数据:

基站建设放量的节奏和前瞻产研的预测是基本一致的,国信证券的数据还略微保守一些。总的来说,明年放量,2022年逐步回落,这和4G时代在2014年快速放量,2016年达到高峰的节奏是基本一致的。

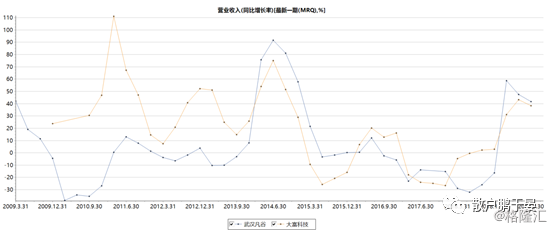

相关上市公司的业绩曲线也是和市场放量高度重合的。

我们取了两家传统的华为供应商武汉凡谷和大富科技的营收增长曲线图,2家公司在2014年都取得了巨大的业绩增幅,而且从2019年开始快速抬头。

我国的基站建设从3G到4G是紧密衔接的,而4G到5G则有一个长达5年的过渡期。所以虽然2019年业绩增速看上去已经逼近2014年的高度,但实际上是因为前面几年的基数太低了。

和其他器件一样,滤波器的单价肯定也是随着技术和工艺的推进逐年下降的,所以前面几年是盈利爆发相对比较脉冲的年份,后面虽然量可能还能逐年增长,但盈利是会逐年下滑的。而除此之外,5G单基站的滤波器价值量也是远高于4G基站的。

与4G时代脉冲式建设不同,5G是我国先行,全球再跟上,全球基站建设的高峰会比我国滞后一些,这也使得产业链的回落预计会比4G时代更加平缓。

来看一下滤波器的相关上市公司,我们先取了一张国信证券的调研图。

不难发现,滤波器的传统大厂是武汉凡谷、大富科技和春兴精工,但为什么这里特地说世嘉科技,我们从另一张数据表来说起。

这张图取的是2019Q3的数据。大厂中,春兴精工、武汉凡谷、大富科技的业绩增长都比较稳定,东山精密的业务机构更加多元,可比性不强。其余厂商都处于负增长中,所以虽然行业是在成长的,但并不是所有厂商都能分得红利。

毛利润率上,几家的差距不大,春兴精工因为业务结构的原因会差一些。

综合来看,就滤波器而言比较好且集中的标的包括武汉凡谷、大富科技和世嘉科技。

武汉凡谷今年的累计涨幅已经接近200%,但这还不算多,如果把他从去年年中最低点上来的涨幅一并计算,武汉凡谷已经接近10倍的涨幅了。武汉凡谷的暴涨更多的是沾了华为供应链的光,但是如此巨大的涨幅,实在不值得继续追。

大富科技或许是弹性最大的一只,他从最近一个低点回升的幅度也是几家中比较大的,而且除了Q1的一轮保障,其实股价在这一年始终在目前的价位上下拉锯。但大富科技的大股东质押危机让人对他有些望而却步,大股东的质押率已经超过了90%。

我们之前说过中国上市公司的治理结构还不够完善,一旦大股东体系外的流动性出现大问题,必然会通过某种方式传到到上市公司。质押率超过70%的公司,我们都应该十分小心的观望。

排除了这两家,那世嘉科技如何呢?

世嘉科技的价值分析

我们从财务维度和未来确定性维度来分析世嘉科技,

首先,财务维度上,世嘉科技是一个相对简单、干净的公司。

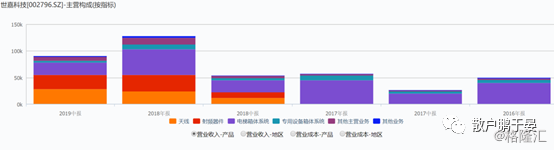

世嘉科技并不是一开始就从事通信射频相关的产业,公司最初是从事精密箱体生产的,主要是做电梯,2018年并购了波发特之后才切入通信射频领域。

公司的前十大股东

我一直非常喜欢这种主要股东都是自然人的上市公司,这类公司相对干净,实际控制人体外的产业、投资相对比较少,

除了王娟在体外有一家合伙企业做了一些股权投资(注册资本仅500万)外,没有看到实控人夫妇及其女在体外有大的产业投资。股票质押上更干净,只有韩裕玉质押了其所持股份的16.98%,这个比例在今天大股东动不动质押个50-80%的年代,我甚至没有动力去扒她拿去干嘛的。

这样的公司,我们从财务报表就基本能比较清楚的了解公司的状况。相对透明的企业其实是价值投资者更喜欢的。

接着来看看公司这几年的收入和盈利表现。

2018年并购波发特之前,世嘉科技的收入主要来自电梯箱体。2018年之后天线和射频器件成了公司收入和利润的大头,所以2018年的增长基本来自并表,没有天大参考意义。

2019年中报,射频和天线的合并收入已经达到5.48亿元,接近去年全年,剔除电梯箱体(同比萎缩)的话公司通信板块的收入同比增长是翻倍的,这个增速表现甚至好过其他几位行业大哥,美中不足的是Q3的环比增速没能继续拉起来。

毛利润率表现更加抢眼一些,上半年天线的毛利润率甚至增加了10%,滤波器的毛利也提升了4个百分点。毛利的提升和同行其他企业的情况是相吻合的,在5G放量初期,毛利的表现肯定是比往年会有提升的。

在财务安全上,世嘉科技2018年并购时定增配套了一笔募集资金。9月末,公司账面有2.6亿元现金,而没有一分钱短期借款。刚性债务中有5.2亿元的应付票据,能大量用票据结算,也反映公司对上游处在产业链相对强势的地位,当然公司的应收账款也不少。

唯一不太好看的是账面5亿元的商誉,并购波发特时,原股东作出了业绩承诺:

2018年已经完成了业绩承诺,2019年按Q3的情况来看问题也不太大。

然后,说一下世嘉科技的确定性机会。

世嘉科技在通信板块的传统客户是中兴通讯、爱立信、大唐移动和日本电业。跟武汉凡谷等抱紧华为大腿的比起来,世嘉的客户显得没有那么热门,但中兴通讯和爱立信可一点也不是弱鸡。

尤其是爱立信在全球市场甚至领先华为,世嘉科技的传统核心客户是中兴通讯。横向切入爱立信的供应链也是不久的事情,目前还仅仅是金属滤波器,还未开始供应天线和陶瓷滤波器,增长的空间很大。

在往年,世嘉科技一直被市场诟病的是他的专长是金属滤波器,而华为倡导的陶瓷滤波器渐成主流。但2019年,公司通过收购捷频电子切入了陶瓷滤波器的阵地,公司在11月份的投资者交流会上介绍:

公司正按客户要求稳步推进5G陶瓷波导滤波器的一期扩产,一期扩产规划产能每月100万片左右,目前厂房装修已接近尾声,计划在今年底前完成老设备的搬迁以及新增设备的安装、调试,预计在明年一季度左右按客户要求交货;与此同时,考虑到后续市场需求的增长,公司目前正积极准备二期5G陶瓷波导滤波器的建设。

世嘉科技在爱立信供应链、陶瓷滤波器两个领域都刚刚开始渗透,按目前公司的份额,叠加整个行业大规模扩张的趋势,公司的成长确定性是足够强的。

相比一些已经在大客户身上占据相当份额的对手来说,世嘉科技的弹性空间更大,除了搭行业顺风车外,还有大客户渗透率提升,产品线横向扩张的想象空间。

最后,顺带提一下公司传统的精密箱体业务。

紧密箱体的主要应用方向是电梯,大客户包括通力、蒂森克虏伯、江南嘉捷、康力电梯等。

电梯的最大题材是今年中央强调的旧改,旧改最直接的内容就是老旧小区加装电梯,不少一二线城市今年已经在大力推开,但是渗透空间仍然很大。主要的障碍可能就是三四线城市还想着拿旧改来搞棚改把。

不过比起新建商品房直接的电梯需求,旧改只能算个补充。房地产新开工的下滑可能会更直接的影响电梯需求。上半年,世嘉科技的精密箱体收入是负增长的,也许能说明一些问题。

除了电梯,还有一块的用途是专用设备箱体,大名鼎鼎的中微半导体也是公司的客户。如果真如市场预期今年半导体设备出货量将大增的话,对公司业绩也许是个不错的补充。

结束之前,说说投资价值。世嘉科技目前的PE TTM在49.4倍,Q2-Q3的业绩会明显好过之前,如果按这个势头延续,年报之后的PE TTM有望下降到35-40之间,算是个不高不低的位置把。不过就行业而言,目前处在价量爆发的风口,赛道的意义可能远大于PE。

世嘉科技的逻辑是5G基建的放量,大客户渗透率提升,市场横向竞争等,个体的机会需要事件性因素、题材因素的配合,包括5G手机消费者体验满意、5G用户数量超预期、地方政府配套5G基建积极落地等等事件,这些可能在未来半年到一年的事件里发生。

基站建设的波峰一过,公司也就没有继续高溢价的价值了。