下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

先说个大家关心的问题,今天的行情是反弹还是反转?

我觉得更大的可能是反弹,除非消息面疫情迅速有了根本性的逆转,行情有可能由反弹演绎为直接反转。

不过我觉得后者的可能性不大,至少目前来看是如此。

我们之前的文章说过,决定股票价格的按时间维度一是情绪、二是预期、三是基本面。

昨天以及今天的行情演绎,明显是处于情绪消化的阶段,极端行情下情绪很容易成倍的反映预期。

我们之前分析过,市场普遍对这一波的下跌预期是8-10%,而昨天当天我的预期是3-5%,市场普遍的预期也是在5%上下。

结果大盘一口气跌了7%,这就是我们所说的,极端行情下情绪会成倍的反映预期。

大跌之后,市场情绪得到一定的释放后,大家发现昨天确实跌多了。这实际跌幅和预期跌幅之前的差额,就有修正的需求。也就出现了今天的盘面。

今天的走势,根本上说,也还是一个超跌反弹的情绪释放,要说行情反转可能还言之过早。

疫情方面积极的信号开始发酵

虽然控制措施还在加码,但恐慌情绪开始逐步降温。

最直接的信号是昨天官方媒体开始披露非湖北地区的感染人数、疑似人数和死亡率数据。尤其是死亡率数据,除湖北省外其他省份的病死率仅有0.16%。

这个数字对降低群众的恐慌情绪有非常重要的意义,大家恐慌无非一是怕感染,二是怕死。这次病毒的感染力超过SARS已经是毫无疑问的了,但其实很多人对其致命程度和SARS的差异是没有直观认识的。

SARS之后,最终的统计数据是病死率为10%。如果全口径对比这次新冠病毒的病死率2.1%,已经可以看出这次的病症严重程度是小很多的,而如果对比非湖北口径的病死率,那致死程度就可以忽略不计了。

而很多人担心的过量使用激素产生严重后遗症的担忧,这一次似乎除了重症病人,激素用量并不大。

病死率之外,火神山医院的投入使用,雷神山医院即将突入使用也将可能很大程度缓解武汉地区医疗资源挤兑造成的情绪恐慌,在进一步,瑞德西韦临床研究的新进展也随时有可能刺激情绪修复。

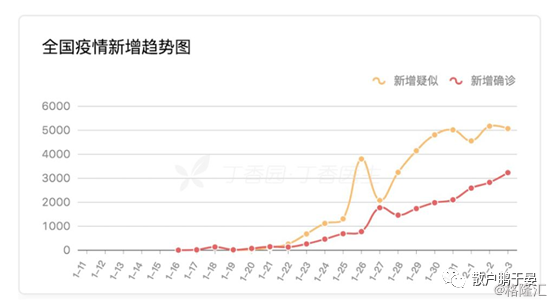

这些我们前面的文章都有分析过,不再继续展开说。从最新的感染数据来看:

新增疑似的人数开始趋于平稳,这个数字还是在2个前提下产生的,一是湖北地区仍然在快速增长,二是前期短缺的试剂盒供给已经得到极大缓解。

新增疑似的趋势性下降局面的出现,将可能是情绪修复的第一步,新增确诊超过新增疑似将会是情绪修复的第二步,新增确诊的趋势性下降是第三步。

这三步走完,疫情对市场情绪的影响将会基本告一段落。

一季度经济衰退的预期需要兑现

那是不是这些条件达成后,市场就一定会反转呢?我觉得不一定。

疫情的情绪释放后,还有一个疫情对经济基本面影响的预期兑现过程。与03年SARS时期我国经济处于上冲的起点位不同,这一次我国经济本身就面临很大的内外部压力,疫情的影响可以说是雪上加霜。

对消费行业的影响已经没有必要在长篇累牍分析了,大家都能从身边的变化很直接的感受。

对制造业的影响其实是很复杂的,结构上差异也非常大。以往我国在春节前10天到春节后20天都属于制造业的“停工期”,大部分工厂会提前放假,节后会有一个阶段进入招工期,进而进入开工期。

今年这种局面被动的延长了10天之久,部分行业部分地区由于交通或其他原因,10天都未必能够开工。

而相反,今年高景气度非常确定的比如半导体行业、比如一些消费电子行业,不少工厂春节原本就没有放假,一直在生产的,这些受影响则相对小很多。

从上市公司的年报中可以看到公司员工总数,我建议大家对制造业且员工人数巨大,生产基地又集中在国内,且春节照常放假的上市公司要特别小心关注。

对社会服务业来说,疫情的影响更为广泛,更为复杂,也更为严峻。一些中小企业,甚至资金链不一定能挺的过去。而即便疫情结束,居民的消费心理还需要一定时间来修复,这也可能对服务业产生深远的影响。

这一系列因素,将会在未来的10-20天时间逐步发酵。目前由于信息不对称等各方面原因,很多问题不一定会暴露,但时间往后推,负面因素影响市场的可能性就越大。

我仍然建议从上一篇文章中截取的2019年5月份后的走势作为参考:

今天开盘上证指数探了2685的位置,有可能成为近期一个阶段的小底。注意,是小底而不是大底。会不会跌破这个位置进而奔向下一个大底,很大程度取决于疫情会不会发生恶化,以及疫情对经济的负面影响会不会超出预期。

要注意一点,第二阶段的贸易谈判按美方的口径是立即开始的。如果跌破这个位置,2550附近将会是月线级别的大底,安全性会高很多。

时间节点上,一季报的披露将有可能是预期兑现的高峰。同样的,一季度经济数据的出台,也可能是政策面有大动作的节点。

关注焦点回归基本面和政策面

今天的趋势未必是反转,反弹的高点在哪里,底部在哪里?都很难判断。但今天的反弹有一个信号是非常有价值的,即恐慌情绪并不会出发技术性股灾。

2015年的股灾之后,“千股跌停”很容易让人直接联想到股灾,特别是15年由于杠杆触发的大量被动卖盘引发的股灾。这种因素一旦触发,所有的基本面分析、技术面分析都会变得无效。

今天的反弹一是明确给了信号市场上不存在多米诺骨牌式被动抛盘的风险,二是创业板的明显超过主板的强势反弹以及景气周期板块的优异表现,肯定了今年市场的主旋律并没有发生根本变化。

至于接下来的磨底过程,哪怕是进一步探底的过程,都不容易再触发系统性的风险。这反而是一个大浪淘沙的过程,大跌、反弹、修复这个过程里,市场认可的优质股票会率先走出低谷,相反垃圾公司或者不在景气周期的行业会成为拖累指数的拖油瓶。

对好公司而言,这未尝不是为他们营造了一个更宽容的外部条件。

如果由于一季度经济数据太差,进而引出更多的逆周期条件刺激政策,好公司一样也更有可能从中受益。

价值投资者应该尽可能少的在情绪周期里正向操作,即在情绪火热的疯牛时追涨,在情绪恐慌的跳水时杀跌。

便宜的时候买,贵的时候卖,这才是价值投资者的基本操作逻辑。在接下来一个时期,我们应该尽可能的排除情绪干扰,更加专注在基本面和成长性的研究上,专注做好公司价值的分析和研判。

最后说一下,最近一段时间写了比较多的策略和趋势分析文章,主要还是因为近期极端行情占主流的原因,这并不是我所长。我的本意还是尽可能多做一些公司价值的挖掘。但我毕竟不是一个团队,公司价值分析的文章需要一定时间的跟踪和挖掘,也注定这类文章很难高产。

接下来我会试着尝试切换一下写作的思路,对分析过的公司做一些跟踪分析,尽可能提高一下产出。