下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君宏观花长春团队

来源:宏观长春

导读

1月PMI反映疫情爆发前,经济动能企稳延续。内外需强于季节性,建筑活动蓄势待发,但餐饮与零售较弱,第三产业走弱已初显端倪。

摘要

1月制造业PMI小幅回落0.2个点至50%,需求端表现强于季节性:

制造业去库延续,1月原材料库存指数小幅回落至47.1%,新订单与采购量均小幅提升,同时产成品库存荣枯线下回升至47%。

原材料购进价格指数继续回升,荣枯线上上行反映PPI 1月环比大概率改善。

1月新出口订单指数与进口指数由于假日因素双双回落,但仍然强于季节性。

细分行业表现上,医药制造、汽车制造、农副食品加工、通用设备等行业表现强劲。新订单方面,医药、计算机通信电子设备、专用设备制造表现突出。

1月中国非制造业商务活动指数为54.1%,较12月回升0.6个百分点,其中服务业基本平稳,餐饮与零售业较弱。建筑业PMI单月大幅提升,就业人员显著改善,其中地产及竣工端单月表现略强于基建。

由于统计时间窗口,1月PMI数据变化主要源于春节效应,并未包含疫情影响。综合来看,疫情影响的经济初始条件呈现以下几个特点:

整体企稳态势延续,内外需压力均有所缓解;

经济新旧动能延续切换,通信计算机电子设备制造与专用设备制造新订单表现较好;

地产与基建相关的建筑活动预期充分改善,建筑业就业人员大幅提升,地产相关建筑活动当前表现虽仍强于基建,但基建新订单表现持续亮眼;

服务业整体稳定,但餐饮、零售行业表现平平,第三产业增速回落初显端倪。

若2月疫情高峰出现,后续疫情可控的情形下,疫情的影响将在一季度集中显现。根据2003年宏观数据表现,若大致依照非典疫情影响来看,一季度消费将大幅回落(社零腰斩回落4个点)、投资平稳、出口基本平稳,整体拖累一季度经济回落1.1个点左右,但我们认为本轮疫情有一定特殊性,投资与出口可能都将受到不同程度影响,一季度经济压力或将更大。

展望后续,我们认为疫情在可控后,中小企业经营以及第三产业相关就业压力需要关注。全面建成小康社会目标约束下,稳增长政策大概率将继续加力提速。财政政策方面,全年赤字率适度提升,并尽快对受困企业进行减税降费,货币政策方面保持流动性适度宽松,降息、降准适当前置均是工具箱中应有之项。短期疫情不改长期经济趋势,叠加当前经济初始条件,我们认为在疫情影响恢复后,建筑活动将带动经济动能显著改善,但第三产业修复仍然需要一定时间。

正文

一、制造业PMI体现疫情前需求回暖趋势延续

1月制造业PMI达50%,较12月小幅下行0.2个点,主因春节效应。PMI统计时间窗口基本在每月22-25日,本次1月PMI统计时点为20日,因此PMI数据并未反映疫情影响,基本可以被视为分析疫情对经济冲击的“初始条件”。

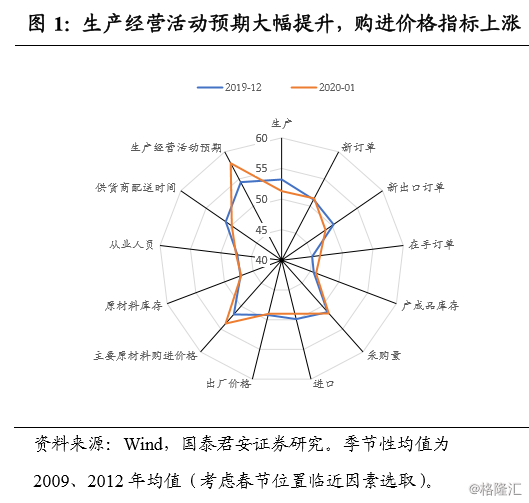

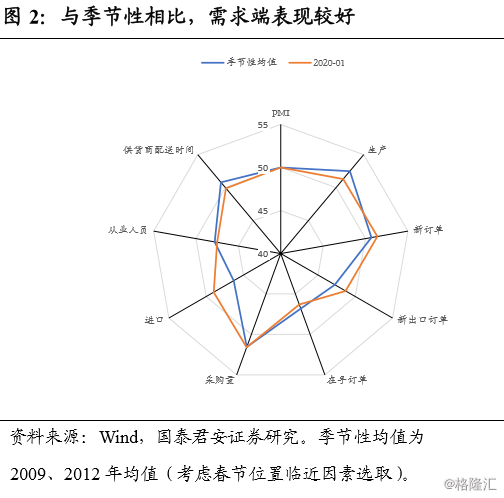

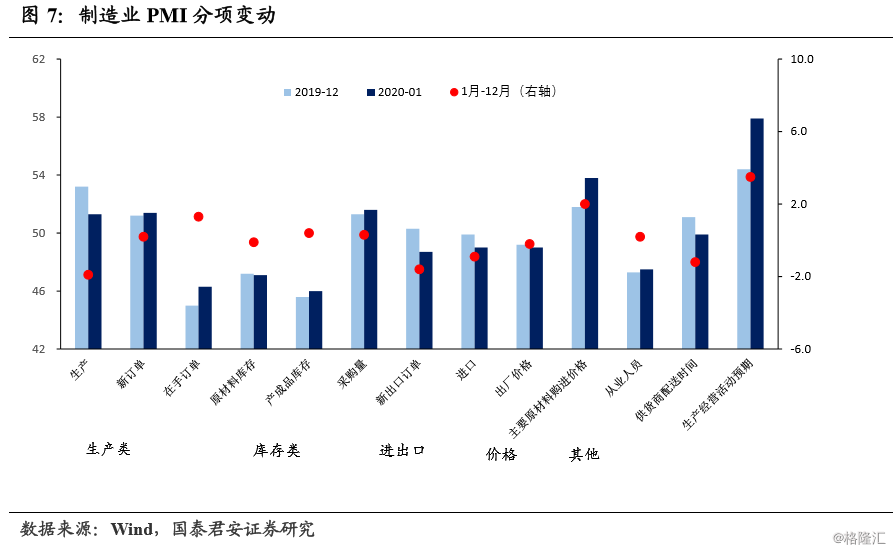

1月制造业PMI分项指标中,生产经营活动预期、原材料购进价格表现抢眼,生产指标由于节日因素出现小幅回落。从季节性角度来看,同样体现出当前需求端表现良好,生产端有所弱化。疫情影响之前,经济动能企稳的状态在延续(图1,图2):

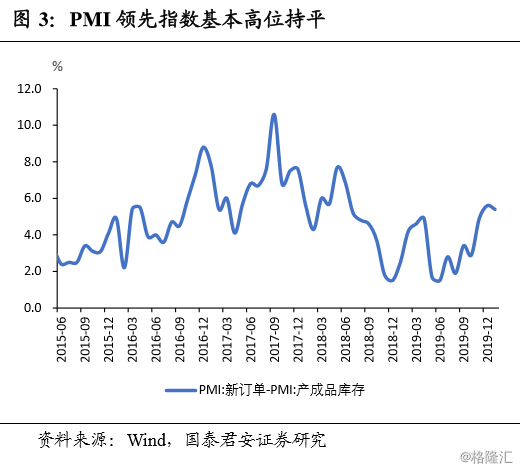

(1)总体供需缺口出现小幅回落(图3)。1月PMI新订单指标小幅提升0.2个点至51.4%,产成品库存提升0.4个点至46%,PMI角度供需缺口小幅回落0.2个点,但基本仍位于2018年7月以来的高点附近。

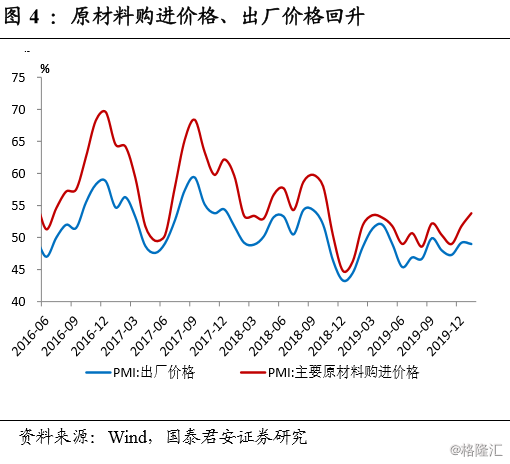

(2)两大价格指数一降一升,1月PPI环比面临回升(图4)。原材料购进价格指数继续回升,荣枯线上继续上行反映PPI1月环比改善。出厂价格指数小幅回落0.2个点。

(3)制造业去库良好,产成品库存去库减缓,原材料库存继续下降。1月原材料库存指数小幅回落至47.1%,新订单与采购量均小幅提升,同时产成品库存荣枯线下回升至47%,整体去库进程良好。

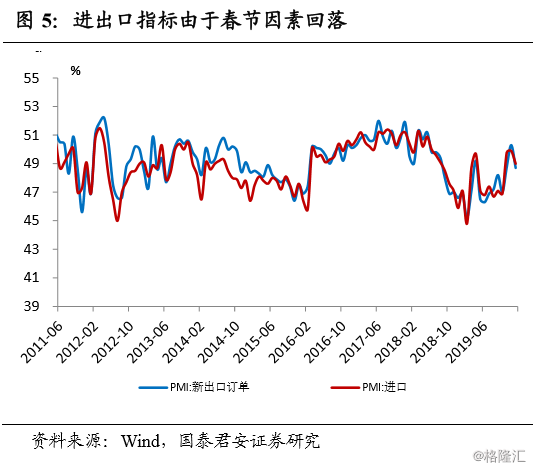

(4)进出口指数较由于春节因素单月回落,但仍强于季节性(图5)。1月PMI新出口订单指数与进口指数双双回落,前者回落1.6个点,后者回落0.9个点,分别达48.7%,49%。

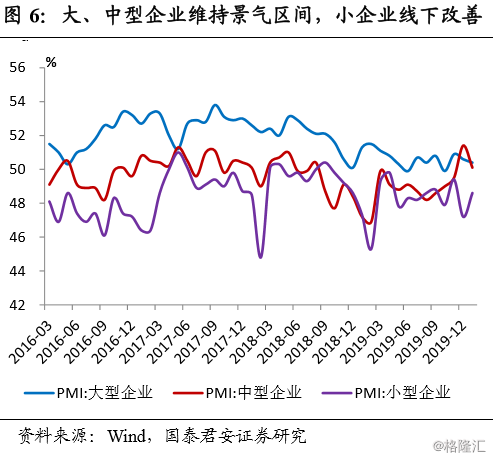

(5)分企业规模看,小型企业改善显著,大型企业与中型企业仍位于扩张区间(图6)。大型企业PMI为50.4%,比12月回落0.2个百分点,中型企业PMI为50.1%,回落1.3百分点,小型企业PMI为48.6%,较12月提升1.4个百分点,小型企业经营改善在疫情爆发前已经出现一定苗头。

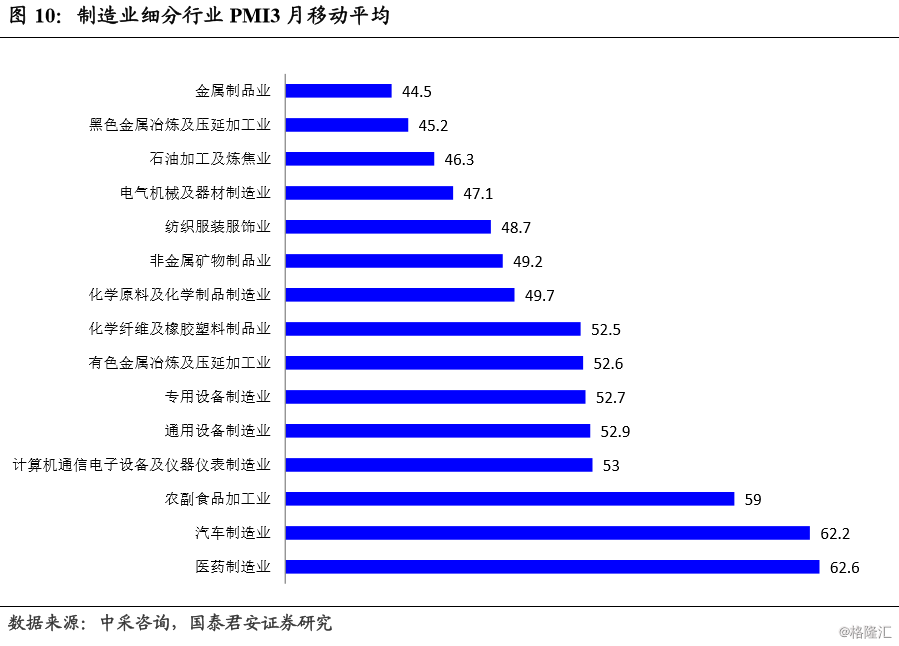

二、制造业细分行业:医药、农副食品加工、汽车、通用设备制造表现突出,金属制品与黑色金属加工表现较弱

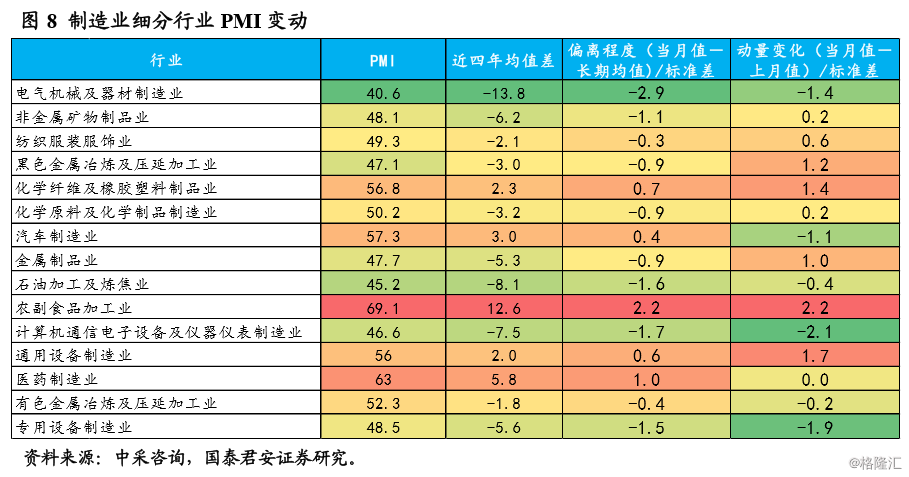

制造业细分行业表现方面,从1月当月的PMI变动来看,汽车制造、农副食品加工、通用设备、医药制造四个行业表现强劲(图8)。

我们进一步根据制造业分行业指标中PMI、新订单、购进价格的1月当月数据以及6月移动平均下的指标简单排序加总,分别得到衡量各行业中期与长期盈利能力表现,当前来看医药与汽车制造短期表现较好,长期来看医药制造以及非金属矿物制品行业表现较好(图9)。

从PMI 3月移动平均来看,新旧经济动能切换延续,通用与专用设备制造、计算机通信电子设备、汽车制造、医药制造业均排名靠前(图10),其中医药、计算机通信电子、专用设备的新订单指数表现突出。

三、非制造业回升体现疫情前建筑业蓄势待发

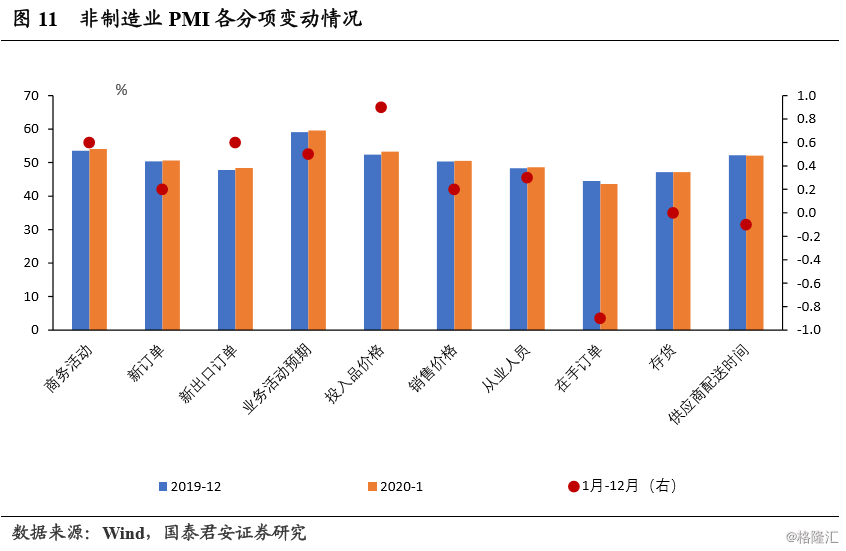

1月中国非制造业商务活动指数为54.1%,较12月回升0.6个百分点,位于扩张区间,主要贡献因素在投入品价格以及新出口订单,拖累因素在于在手订单(图11)。

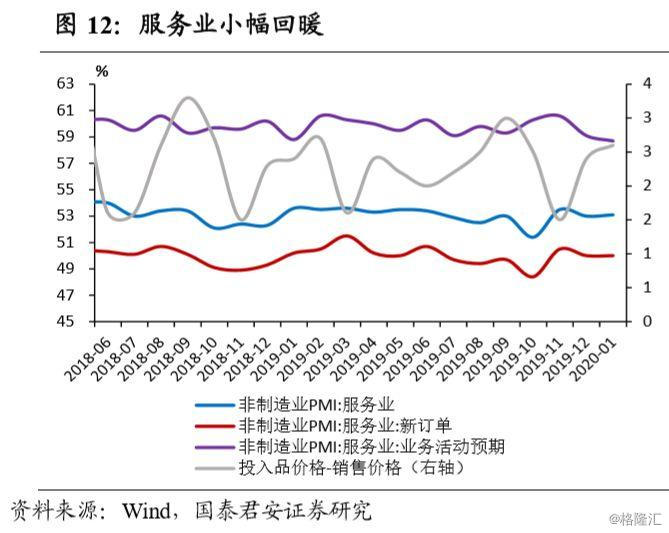

(1)服务业PMI为53.1%,较12月回升0.1个百分点(图12)。其中邮政快递、电信、银行等行业位于60.0%以上高位景气区间。

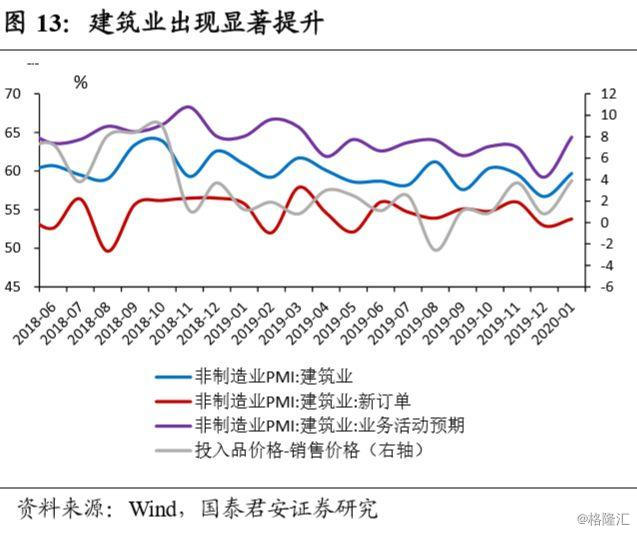

(2)建筑业商务活动指数为59.7%,比上月提升3个百分点,仍位于相对较高景气区间。新订单指数比上月提升0.9个点,达53.8%。建筑业业务活动预期指数为64.4%,比上月提升5.2个百分点(图13),建筑活动细分指标多数位于较高景气区间,建筑业从业人员同步出现大幅地提升。

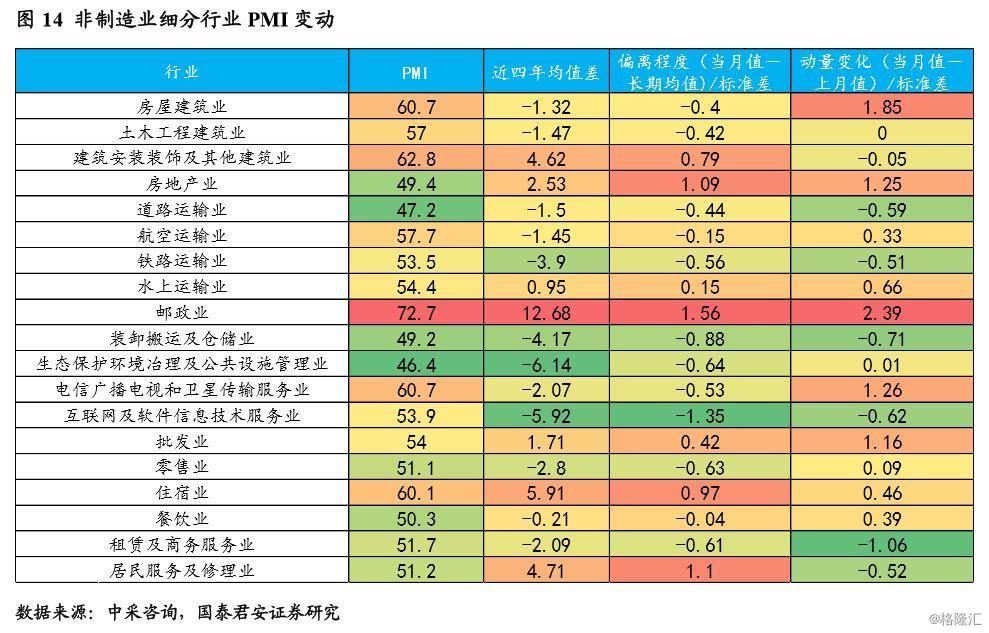

四、非制造业细分行业:建筑业、邮政业表现突出,道路运输与餐饮、零售表现较弱

对于非制造业细分行业,我们发现表现强劲的行业当月主要集中在建筑相关行业(地产施工及竣工表现略强于基建)、邮政业、广播电视和卫星传输业。

我们根据细分行业PMI、收费价格、新订单1月数据以及6月移动平均的简单排序,衡量非制造业细分行业中期与长期盈利能力:房屋建筑业与土木工程建筑业的中长期表现强劲,体现地产与基建相关建筑活动活跃度较高(图15)。

五、基准情形下疫情影响将在一季度集中体现

基于1月份整体PMI与细分行业PMI反映的初始条件来看,疫情爆发前国内经济呈现以下几个特点:

(1)整体企稳态势延续,需求端改善明显,内外需的压力均有所缓解;

(2)经济新旧动能延续切换,通信计算机电子设备制造与专用设备制造新订单表现较好;

(3)地产与基建相关的建筑活动预期充分改善,建筑业就业人员大幅提升,地产相关建筑活动表现仍强于基建领域建筑活动;

(4)服务业整体稳定,但餐饮、零售行业表现平平,第三产业增速回落初显端倪。

当前肺炎疫情仍在持续,短期经济数据真空期。我们认为,若2月疫情高峰出现,后续疫情可控的基准情形下,疫情的影响将在一季度集中显现。根据2003年非典时期宏观数据表现,若基本按照非典时期影响来看,一季度消费将大幅回落(社零腰斩回落4个点)、投资平稳、出口基本平稳,整体拖累一季度经济回落1.1个点左右,但我们认为本轮疫情有一定的特殊性,投资与出口可能都将受到不同程度影响,一季度经济压力或将更大:

(1)疫情爆发时期不同。当前疫情爆发起点集中在春节期间,而非典疫情集中在二季度,这将对国内消费、投资产生更加严峻的影响:一是制约假日消费表现,二是推迟复工以及疫情控制措施带来基建、地产投资及建筑活动恢复进程缓慢。特别是固定资产投资方面,我们认为本轮疫情下投资端可能并不会像2003年一样保持稳定。一方面,地产投资下行压力提升阶段,基建投资的修复,或因政策关注转向以及客观条件受限,短期难以有效修复进行对冲。另一方面,固定资产统计方法从“形象进度法”转向“财务支出法”后,统计因素叠加疫情影响的双重滞后可能带来地产与基建投资的减缓。

(2)疫情爆发地区不同。根据本轮疫情确诊人数来看,出口大省浙江、江苏、广东、上海都出现了较大疫情,与非典时期集中于北京、广东有所区别,由于出口大省均受到不同程度的影响,并且全国各省进入重大突发公共卫生事件Ⅰ级响应,交通运输管制措施也可能对贸易产生一定干扰。

(3)疫情认定情况不同。国际卫生组织(WHO)已将新型冠状病毒疫情列为国际关注的突发公共卫生事件。相较而言,非典时期国际卫生组织还未制定相关规则。本次疫情被确定为国际公共紧急卫生事件后,部分国家与地区或将采取人员与货物流动的临时限制,这也可能对贸易带来一定影响。

总体来看,前期宏观环境景气修复的几个核心动力:中美缓和带来信心改善、PPI企稳与库存周期筑底、全球发达经济体动能企稳,将由于疫情的加剧而阶段性减弱,叠加关税仍然维持较高水平,一季度经济下行压力不容小觑,且第三产业的延续性影响或将在上半年持续存在。

展望后续,我们认为疫情在可控后,中小企业经营以及第三产业相关的就业压力需要关注。在全面建成小康社会目标约束下,稳增长政策大概率将继续加力提速,财政政策方面,全年赤字率适度提升,并尽快对受困企业进行减税降费,货币政策方面保持流动性适度宽松,降息、降准适当前置均是工具箱中应有之项。短期疫情不改长期经济趋势,叠加当前经济初始条件,我们认为在疫情影响修复后,建筑活动将带动经济动能显著改善,但第三产业修复仍然需要一定时间。