下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信传媒唐思思 肖俨衍

来源:传媒漫谈

投资要点

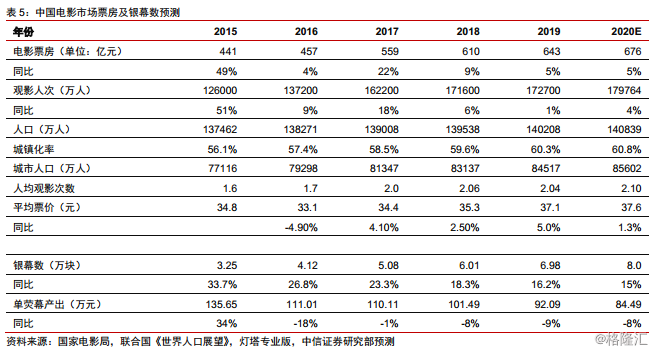

我们认为,中国票房已经告别高增长时代,影片质量提升为当前发展阶段重心,我们预计2020年国内电影市场将维持5%左右的增长,全国荧银幕数有望达到80,000块,低线城市影院建设为主要增长区域,预计单银幕产出达84.5万元,同比下滑8%,维持电影行业“中性”评级。

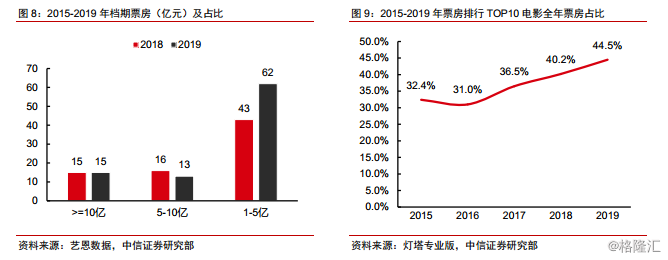

▍票房:大盘微增,优质内容及档期集中度提升明显。根据国家电影局数据,2019年全国票房收入达642.66亿元,较上年同期增长5.4%;观影人次上,根据灯塔数据,2019年全国观影人次达17.28亿人次,同比增长0.6%,票价提升为全年票房增长主要驱动。档期方面,2019年四大档期累计票房占比达51.1%,同比提升1.7pcts,一方面反映出节假日充足的观影需求,同时也由国内头部优质内容纷纷扎堆档期导致,我们预计未来档期竞争将进一步加剧。结构上,2019年TOP10影片票房占比达44.5%,同比上升4.3pcts,但腰部内容(5-10亿)级影片数量有所下滑。我们认为,从内容供给上来看,头部效应加剧并不能带动电影市场良性增长,多元化、矩阵式内容供给,带动腰部及长尾电影数量增长方能驱动电影市场持续稳定增长。

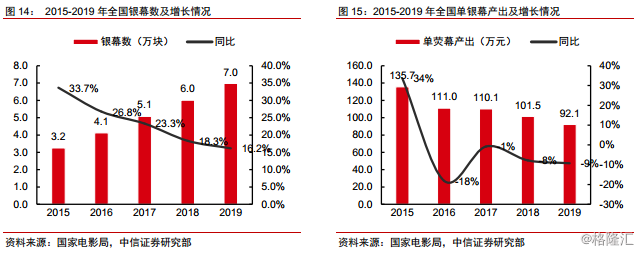

▍院线:影院及银幕数持续扩张,经营效率有所下滑。据艺恩数据,2019年全国新建影院数量达1453家,较2018年扩张数量增加6家。根据国家电影局数据,2019 年,全国银幕数达到 69,787 块,同比增加 16.2%,平均单银幕产出为92.1万元,同比下滑9%。观影人次微增背景下,影院及银幕数的扩张导致上座率(10.9%,同比-1.3pcts)的下滑,根据艺恩数据,单厅影院/小型影院/中型影院/大型影院/巨型影院单日单座票房分别为4.3/11.6/20.6/27.1/28.5元,同比变化0.6/0/-0.6/-0.3/-0.9元,中大型影院运营效率下滑明显。

▍公司:近3年股价下行压力较大,行业调整态势持续。根据Wind数据,近三年行业整体呈跌势,板块公司近1/2/3年平均涨跌幅分别为6.6%/-25.0%/-28.3%。业绩层面,内部商誉减值、项目制经营模式带来较大的业绩波动,外部受税收风波、单荧幕产出下滑等因素的影响,电影类公司整体业绩表现不佳。经营层面,根据国家电影局数据,2019年全国共生产电影总计1037部,同比下滑4.2%,平均单片投资金额下滑20%(艺恩数据)。受融资收紧及内容监管导致撤档等因素影响,行业内容投入明显缩减。我们认为,行业遇冷有望加速内容方结构性调整,倒逼低质量、低效率内容公司出清。

▍风险因素:突发事件导致观影人次的下滑;电影票房增长不及预期风险;市场在估值与业绩中平衡对板块冲击风险;制度性政策方向与事件触发带来板块风格转化风险。

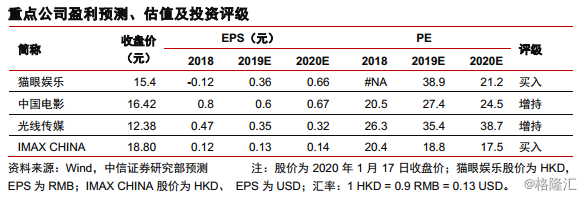

▍投资策略:我们预计2020年全年票房增长5%左右,银幕建设有望达到80,000块。对于内容类公司,短期来看,我们建议关注相关电影上线带来的交易性机会,长期来看,我们建议关注有望构建强竞争壁垒、摆脱项目制业绩波动的潜在平台型公司,建议重点关注在线票务龙头,携手腾讯以数据赋能建设全娱乐平台的猫眼娱乐,建议关注国内全产业链布局,电影发行绝对龙头的中国电影,及动漫产业链布局丰富,动画电影的制作、宣发优势持续被验证的光线传媒。对于院线类公司,考虑到影院建设存在一定惯性,我们预计单银幕产出拐点仍需等待。设备方面,我们建议关注影院设备提供商、巨幕领先品牌IMAX CHINA。

正文

▍ 票房:稳中有升,下沉趋缓,四大档期及头部内容票房占比提升

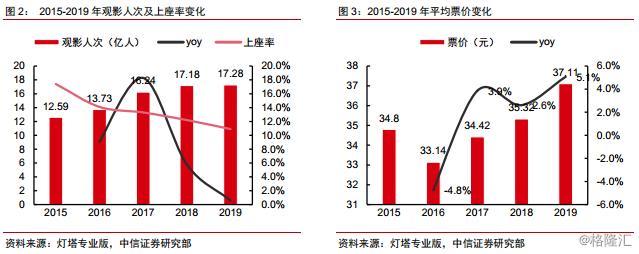

票价上涨为全年票房增长主要驱动,观影人次微增。根据国家电影局数据,2019年全国票房收入达642.66亿元,较上年同期增长5.4%。观影人次上,根据灯塔数据,2019年全国观影人次达17.28亿人次,同比增长0.6%,上座率下滑1.3pcts至10.9%。票价上,根据灯塔数据,2019年平均票价37.11元,同比增长5.1%。

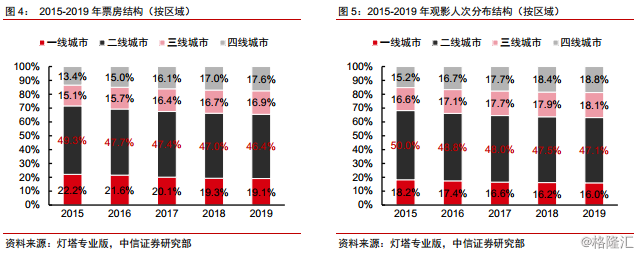

票仓分布:低线城市占比持续提升,但下沉趋势放缓。根据灯塔数据,2019年,三四线城市票房达221.5亿元,同比增长8.4%,占比达34.5%,同比提升0.8pcts,占比提升有所放缓。观影人次上,三四线城市观影人次达6.4亿人次,同比增长2.6%,占比达36.9%,同比提升0.6pct。

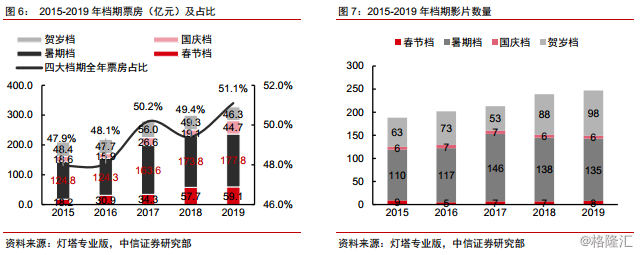

档期结构:国庆档大幅拉动观影人次,四大档期占比明显提升。根据灯塔数据,2019年,春节档/暑期档/国庆档/贺岁档四大档期票房分别为59.1/177.8/44.7/46.3亿元,同比增长2.3%/2.3%/134.1%/-6.0%,其中国庆档主旋律影片供给丰富迎合观众建国70年主旋律观影热潮,拉动观影人次及票房爆发式增长。四大档期票房累计占比达51.1%,同比提升1.7pcts。我们认为档期占比持续提升一方面反映出节假日充足的观影需求,同时也由国内头部优质内容纷纷扎堆档期导致,预计未来档期竞争将进一步加剧。

票房结构:头部影片票房集中度稳定提升,腰部影片数量有所下滑。根据艺恩数据,2019年,票房超10亿及以上的电影达15部,票房占比达55%,其中40亿及以上电影数量高达3部,而5-10亿级影片数量略有下滑,票房占比也下滑至16.5%。从头部影票票房占比来看,根据灯塔数据,2019年TOP10影片票房占比达44.5%(CR5 高达31.1%),同比上升4.3pcts。票房集中度的上升体现出市场对于头部优质内容的认可,叫好又叫座已成为电影市场的常态;另一方面, 2019年头部优质头部影片主要分布于暑期档、春节档及国庆档,档期的潜力进一步得到印证,我们预计未来四大档期将成为优质电影票房争夺的主战场。

影片类型:票房分布多样化趋势明显。内容供给方面,2019年影片供给与2018年整体差别不大,剧情/喜剧/动作类影片占据主要份额。票房分布方面,2019年各类型影片票房占比更显均衡,票房分布趋于多元化。我们认为,单一类型的内容供给并不能带动电影行业的良性增长,持续的、矩阵式的优质内容供给方能调动观众观影热情,驱动行业稳健发展。

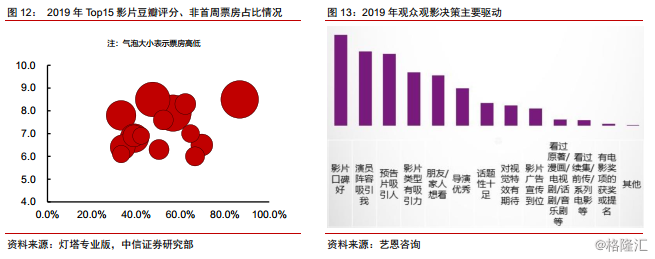

口碑及票房:高口碑带动长尾效应,口碑好已成为观影主要驱动。2019年以来,叫好又卖作已成为电影市场常态,从票房TOP15影片票房的时间分布来看,高口碑高票房电影非首周票房占比通常较高,票房增长受益于口碑发酵后的长尾效应。从观影驱动上来看,根据艺恩咨询调研,影片口碑好已成为观众观影主要驱动。我们认为,随着市场对电影质量要求的提升,有望倒逼制作方加强对内容的打磨,形成“高质量-高口碑-高票房”的良性循环。

▍ 院线:影院及银幕扩张持续,影院经营压力再度增加

影院及银幕数持续扩张,单银幕产出进一步下滑。根据艺恩数据,2019年,全国新建影院数量达1453家,增量同比增加6家。根据国家电影局数据,2019 年,全国银幕数达到69,787 块,同比增加 16.16%。从单银幕产出来看,2019年全国平均单银幕产出为92.1万元,同比下滑9%。根据国家电影局《关于加快电影院建设促进电影市场繁荣发展的意见》,以及影院扩张存在一定的惯性,预计2020年国内银幕数量有望达到80,000块,单银幕产出预计维持下滑态势。

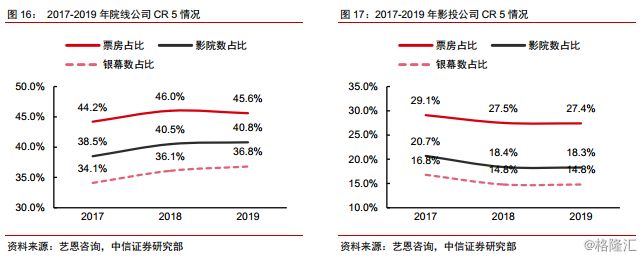

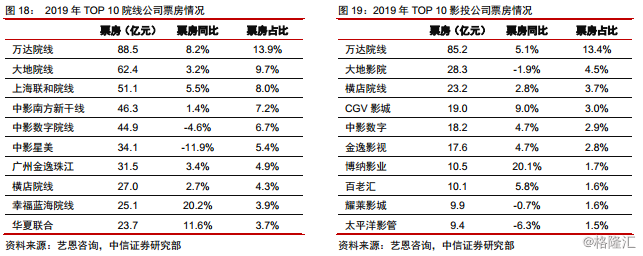

院线及影投:院线集中度持续提升,影投竞争加剧。根据艺恩数据,2019年Top5院线公司票房占比达45.6%,同比略有下滑,主要系2019年国家放开院线申请资质,不分新进入者加剧竞争所致。但从影院数量及银幕数量占比来看,头部效应进一步提升。影投公司方面,影院建设扩张背景下,影投公司竞争激烈,Top 5票房/影院/银幕数占比分别为27.4%/18.3%/14.8%,同比均有下滑。

影院运营压力增大,中大型影院运营效率下滑。运营方面,根据灯塔数据,2019年全国场次增速/观影人次增速/平均上座率分别为15.0%/0.6%/10.9%,观影人次缓慢增长背景下,影院及场次的扩张,带来的是上座率的下滑。2019年,单厅影院/小型影院/中型影院/大型影院/巨型影院单日单座票房分别为4.3/11.6/20.6/27.1/28.5元,同比变化0.6/0/-0.6/-0.3/-0.9元,中大型影院运营效率下滑明显。

▍ 公司:近三年股价回落,多因素影响下行业遇冷

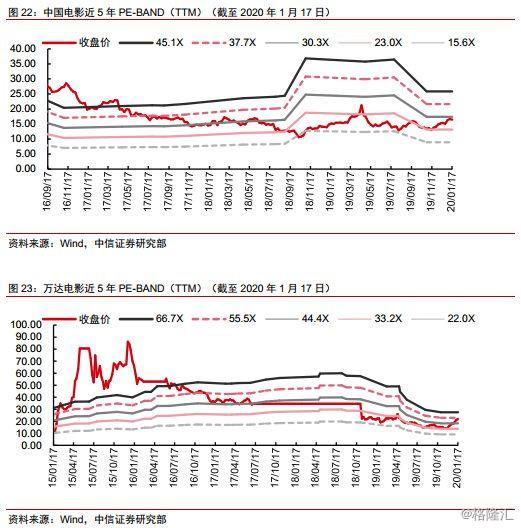

电影类公司近三年股价下行幅度较大。电影行业公司主要指业务专注于电影内容制作、发行及院线类公司。根据统计,近三年行业整体呈跌势,板块公司近1/2/3年平均涨跌幅分别为6.6%/-25.0%/-28.3%。近三年跌幅最大的公司主要为文投控股、幸福蓝海、华谊兄弟。

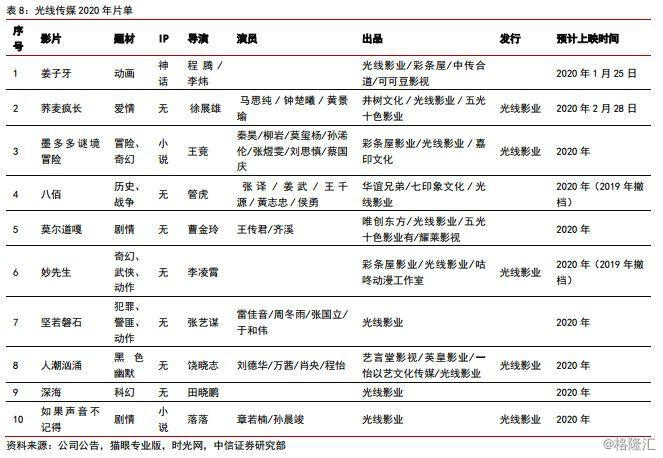

受多因素影响,营收及利润承压明显。营收方面,2016-2018年,电影行业类公司多数呈现较为稳健低增速增长,其中院线公司如万达电影、横店影视增速亮眼。2019Q1-Q3年,内容类公司如华谊兄弟等因政策及融资环境收紧影响,内容上线节奏放缓影响,业绩出现明显下滑。光线传媒在《哪吒》高票房推动下,Q3营收实现高增长。利润上,内容类公司也表现出较大压力,院线类公司如万达电影、横店影视等受单荧幕产出下滑影响,利润端表现疲软。

业绩与估值持续回落,近期股价略有反弹。从过去股价表现来看,电影行业多数公司近两年均经历了业绩与估值的双杀。从内部来看,商誉减值、项目制经营模式带来较大的业绩波动;从外部来看,受税收风波、单荧幕产出下滑等因素的影响,电影类公司业绩表现不佳,股价遭受业绩与估值的双杀。

内容生产有所缩减,行业遇冷调整态势持续。上映方面,根据灯塔数据,2019年上映621部影片,同比增长11.1%,但《少年的你》《八佰》《小小的愿望》等头部影片突发撤档等现象频发。内容生产方面,数量上,根据国家电影局数据,2019年全国共生产电影故事片850部,动画电影51部,科教电影74部,纪录电影47部,特种电影15部,总计1037部,同比下滑4.2%;投入金额方面,根据艺恩数据,2019年电影平均单片金额下滑20%。受税收风波、融资收紧及内容监管等影响,内容生产方投入明显缩减。我们认为,行业遇冷背景下,有望加速内容方整体调整,倒逼低质量、低效率内容公司出清。

▍ 2020年展望及投资建议

我们认为,中国票房已经告别高增长时代,并由数量型转向质量型发展阶段,我们预计2020年国内电影市场将维持5%左右的增长,全国荧银幕数有望达到80,000块,低线城市影院建设为主要增长区域,预计单银幕产出达84.5万元,同比下滑8%,维持电影行业“中性”评级。

对于内容类公司,短期来看,我们建议关注头部电影上线带来的交易性机会,长期来看,我们建议关注有望构建强竞争壁垒、摆脱项目制业绩波动的潜在平台型公司,建议重点关注在线票务龙头,携手腾讯以数据赋能建设全娱乐平台的猫眼娱乐,建议关注国内全产业链布局,电影发行绝对龙头的中国电影,及动漫产业链布局丰富,动画电影的制作、宣发优势持续被验证的光线传媒。对于院线类公司,考虑到影院建设存在一定惯性,我们预计单银幕产出拐点仍需等待。设备方面,我们建议关注影院设备提供商、巨幕领先品牌IMAX CHINA。

▍ 风险因素

突发事件导致观影人次的下滑;电影票房增长不及预期风险;市场在估值与业绩中平衡对板块冲击风险;制度性政策方向与事件触发带来板块风格转化风险。