下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:尹睿哲 李晴

来源: 睿哲固收研究

点评:

1、2019年12月CPI同比4.5%,前值4.5%;年度CPI同比2.9%,前值2.1%。

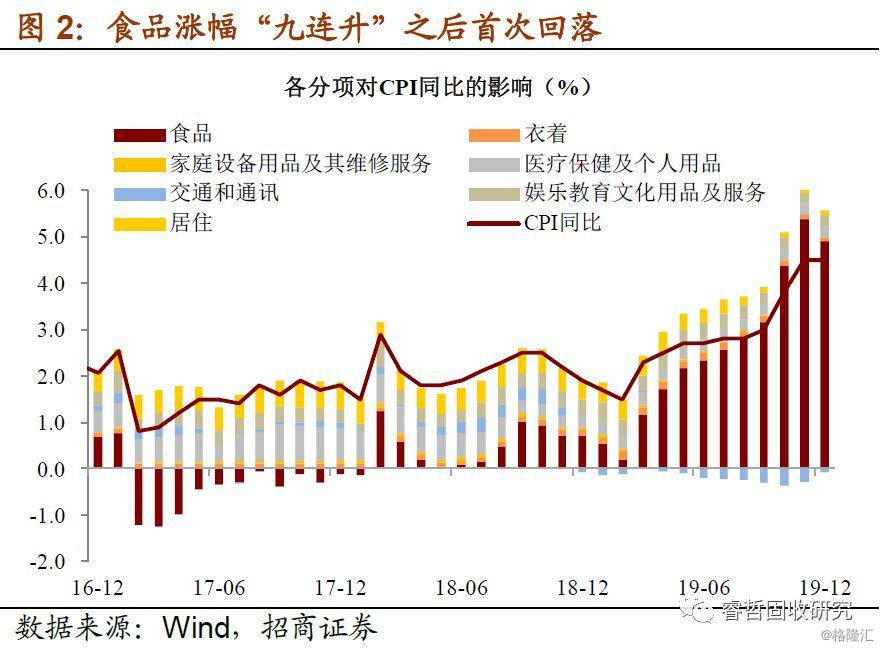

过去两个月,CPI食品与非食品悄然“轮动”:食品涨幅出现回落迹象,取而代之的是非食品涨幅的恢复。具体看2019年12月:食品同比上涨17.4%,影响CPI同比上涨约3.4%(回落0.3个点);非食品同比上涨1.3%,影响CPI同比上涨约1.1%(扩大0.3个点);二者变动相抵消,合计影响CPI同比上涨3.4+1.1=4.5%,与上个月持平。

1)猪价回落是食品价格回落之主因。从环比看,CPI猪价从上涨3.8%→下降5.6%,影响CPI环比从上涨0.18%→下降0.27%;从同比看,CPI猪价从上涨110.2%→上涨97.0%,影响CPI同比从上涨2.64%→上涨2.34%。

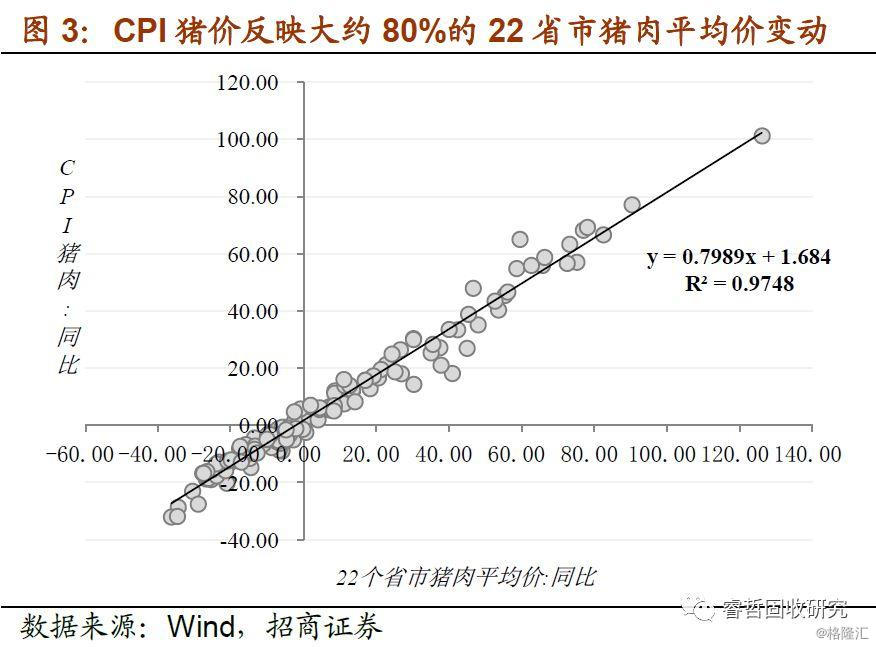

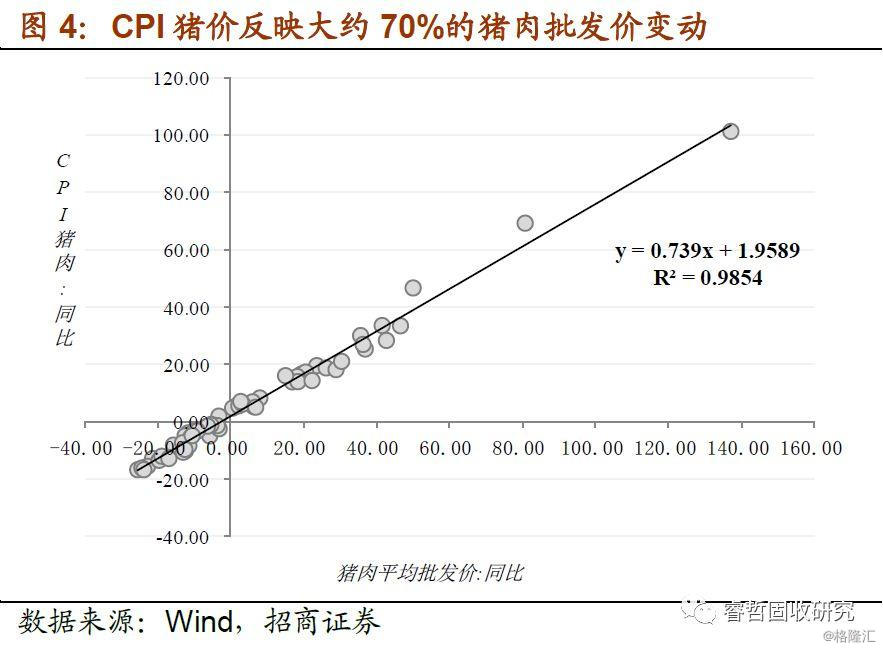

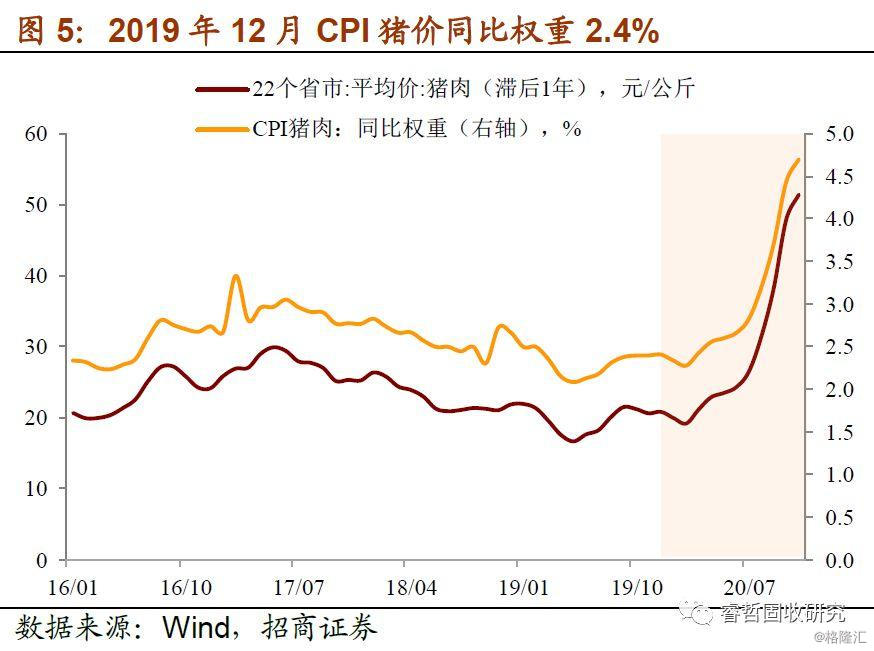

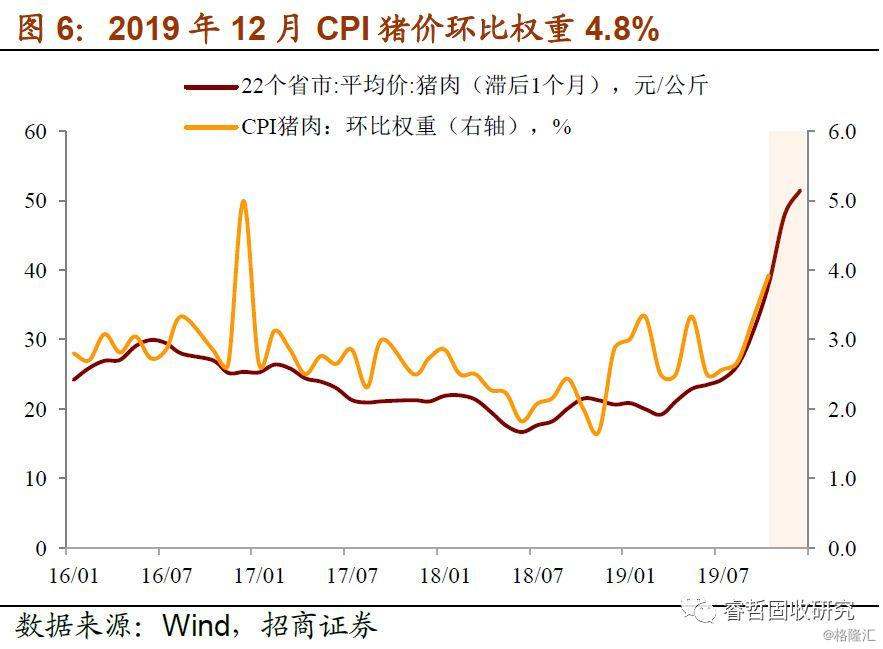

统计层面上,①12月CPI猪价仍反映70%-80%的市价变动。12月22省市猪肉平均价为47.3元、同比涨幅127%,低于11月(51.5元、同比涨幅150%);猪肉平均批发价为43.5元、同比涨幅124%,也低于11月(47.0元、同比涨幅146%)。CPI反映上述口径70%-80%变化,与历史情况一致;②12月CPI猪价同比权重2.4%、环比权重4.8%,与估算值一致。我们在上一篇报告(《“破4”以后怎么看?20191210》)中提示过,“猪价与滞后一年的CPI猪价同比权重基本一致,与滞后1个月的CPI猪价环比权重基本一致”,使用这个方法进行估算,12月CPI猪价同比权重在2.4%、环比权重在4.8%,结果与实际值一致(往后看,2020年1-2月CPI猪价同比权重将小幅降低,3月起持续提高但与猪价同比涨幅回落相对冲,影响不大,不必过度担忧)。综合两方面,CPI统计相对“真实”地反映了猪价回落幅度及其影响大小。

目前来看,猪价走势初步符合判断。我们在上一篇报告中对猪价的判断也得到初步验证:“在猪肉消费‘低天花板’下,市场或呈现‘缺猪不缺肉’的局面。猪价难以大幅上涨,12月-明年1月在节日需求支持下或仍将高位运行一段时间,之后总体进入下行通道。”

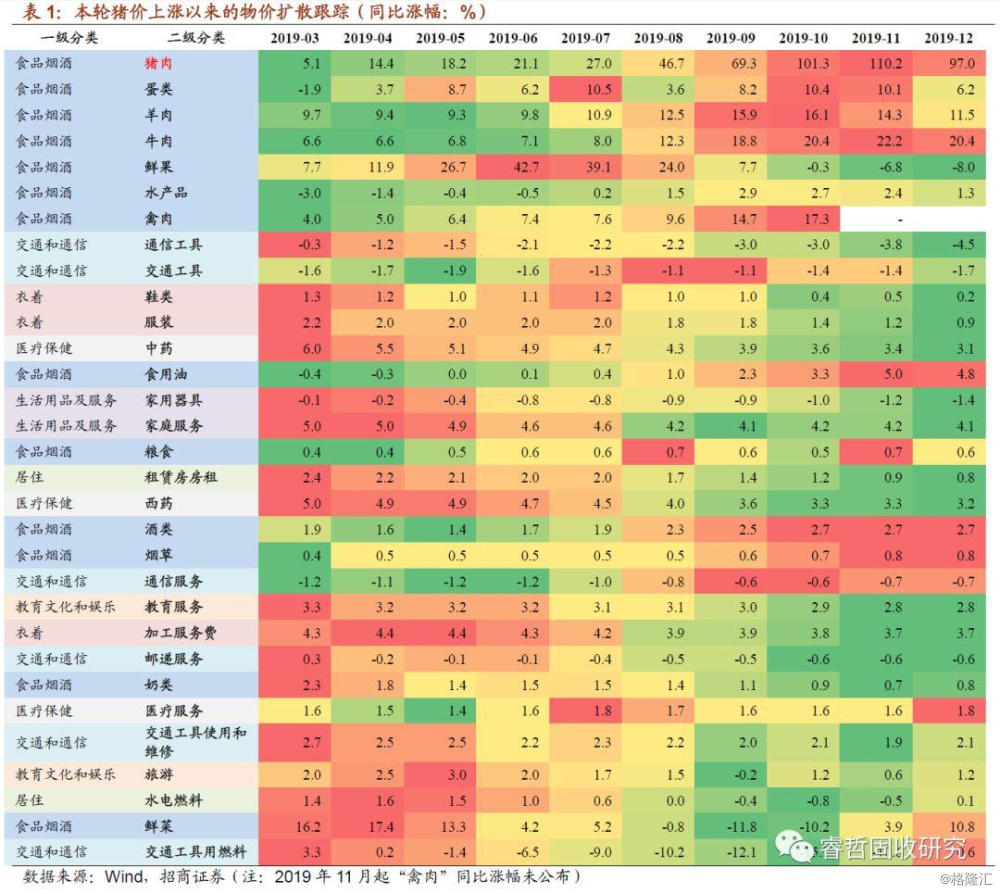

2)其他肉类价格普遍回落,蔬菜水果继续上涨。将其他品种按照是否对猪价“跟涨”划分为两类,“跟涨品种”——其他肉类与蛋类价格普遍回落:牛肉、羊肉涨幅收窄(环比2.8%、1.3%→0.1%、0.2%),鸡肉和鸭肉转跌(环比4.3%、3.6%→-4.9%、-1.9%),鸡蛋跌幅扩大(环比-0.7%→-5.5%);“非跟涨品种”——蔬菜与水果价格继续回升。蔬菜涨幅扩大(环比1.4%→10.6%),水果转涨(环比-3.0%→0.6%)。可见,受猪价回落影响,发生“系统性”通胀风险的概率明显降低。

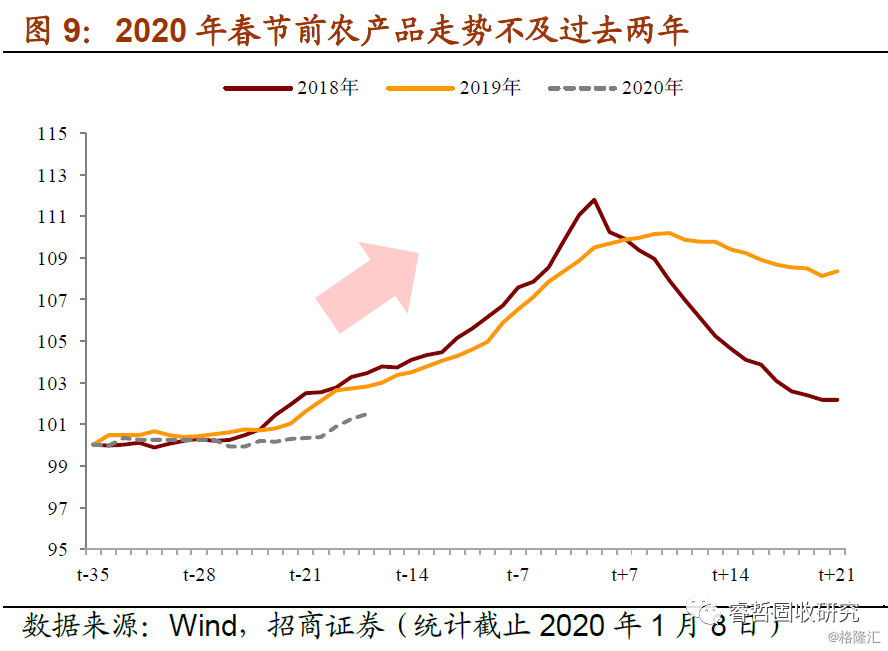

3)结合高频指标,2020年1月CPI破5存在不确定性。从历史经验来看,农产品具有“节前上涨、节后回落”的规律,一般在春节前3-4周开始明显上涨。这意味着:2020年春节位于1月25日,往前推3-4周,农产品应该从2019年12月末开始上涨,直至春节附近。

2020年春节前农产品上涨启动较晚。截至1月8日,农产品批发价格未见明显涨幅:①环比来看,总指数环比上涨2.6%,低于一般季节性(过去3年同期环比均值为5.0%),除猪肉、水果上涨高于一般季节性以外,其他品种普遍低于一般季节性,鸡肉与鸡蛋反而下跌;②同比来看,总指数同比上涨16.7%,与2019年12月15.9%基本持平,涨幅并不突出,除猪肉、水果以外,其他品种同比普遍小幅回落。

为了更“直观”地展现春节前的农产品价格走势,我们将春节日期定义为t=0,将节前5周(t-35)价格定义为100,对2018、2019、2020三个年份进行对比。结果表明,相同的节前时间段内,2020年农产品涨幅为1.2%,低于2018年(3.2%)与2019年(2.4%)。不过,我们注意到本周以来农产品价格上涨似乎有“加速”态势,建议紧跟高频层面的边际变化。目前来看,2020年1月CPI或在4.8%-5.0%之间。

2、2019年12月PPI同比-0.5%,前值-1.4%;年度PPI同比-0.3%,前值3.5%。

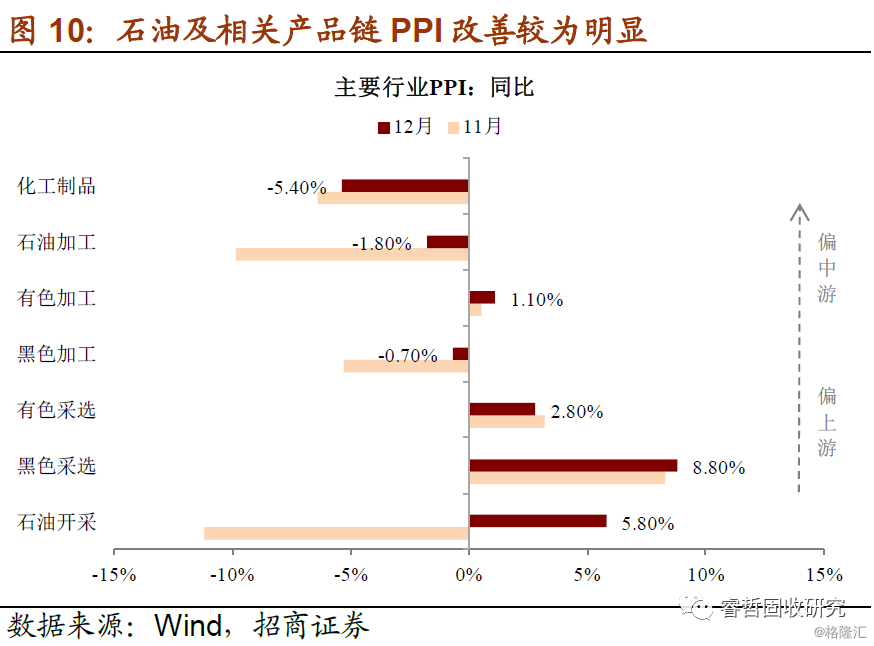

1)从主要行业来看,石油及相关产业链的价格改善较为明显,呈现“自上游向中游”的传导趋势:石油开采业由降转涨,同比从下降11.2%转为上涨5.8%;黑色采选业同比上涨8.8%,涨幅扩大0.5个点;有色加工业同比上涨1.1%,涨幅扩大0.6个点;石油加工业同比下降1.8%,跌幅收窄8.1个点;黑色加工业同比下降0.7%,跌幅收窄4.6个点;化工制品业同比下降5.4%,跌幅收窄1.0个点。

2)结合高频指标,油价维持偏多运行,2020年1月PPI有转正可能。截至1月8日,布伦特原油现货从上月均67.2美元上涨至68.3美元,WTI原油现货从上月均59.8元上涨至62.0美元;由于油价基数抬升,同比涨幅稍有收窄,分别为14.4%、20.2%。价格指数方面,南华工业品指数环比上涨2.6%,CRB现货指数环比上涨1.8%,保持同步上行。2020年1月PPI环比如果维持0,同比或将转正为0.2%。