下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

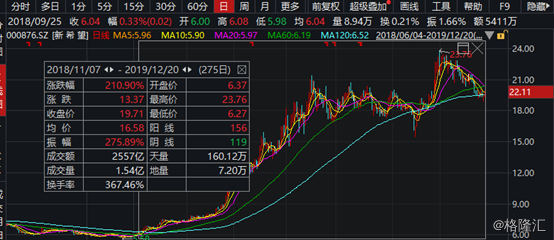

我们常说:新的一年播种新的希望,今天再次打开盘面嘴角依然疯狂上扬。

通过信息了解到,新希望股票上市公司主要立足于农牧产业、及其注重稳健发展,业务涉及饲料、养殖、肉制品及金融投资、商贸等。

公司还获得农业产业化国家重点龙头企业、全国食品放心企业等荣誉称号,可见其地位不凡。

在去年的11月7日,格隆汇--会员专区--研报掘金板块文章就有覆盖过该只股票,现在想想,当时入股了的朋友们持股到现在怕是睡觉也会笑,

小编害怕的蹲在角落瑟瑟发抖,仿佛受到了惊吓,毕竟涨跌幅已经涨达200多个点了!

您对这只股票持怎样的看法呢?评论区见!

接下来我们重温一下当时的研报分析:

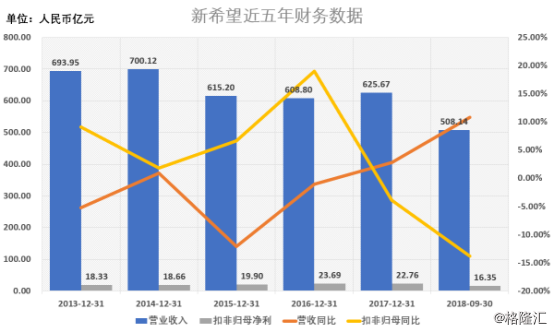

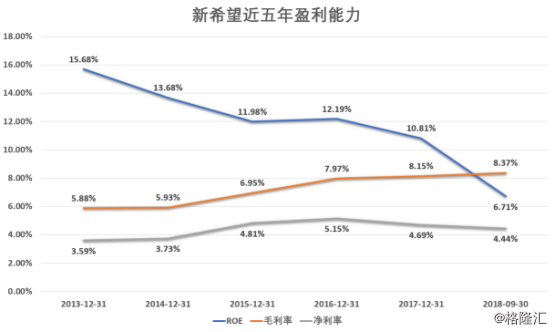

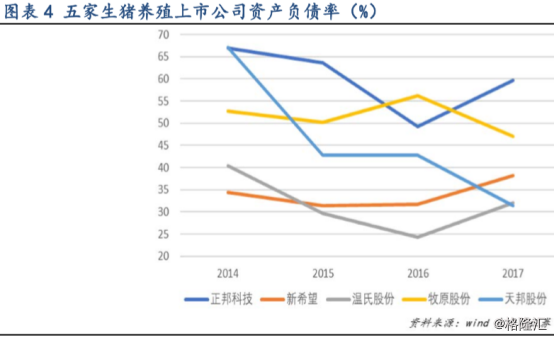

1 营收规模稳增长但盈利增速反向下行,负债低于同业水平公司财务压力较小

根据公司2018年前三季度财报显示,公司实现营收508.14亿元,同比增长10.8%;实现净利22.58亿元,实现扣非归母净利16.35亿元,同比下滑13.83%。但在公司近五年的营收及扣非归母净利增速走势上看,公司营收虽仍保持稳增长态势,但扣非归母净利增速的反向下行。

2013年至2017年,公司现金流充沛,有充足的资本金用于扩张。同时公司的资产负债率处于行业较低水平,债务负担较小,融资能力强。

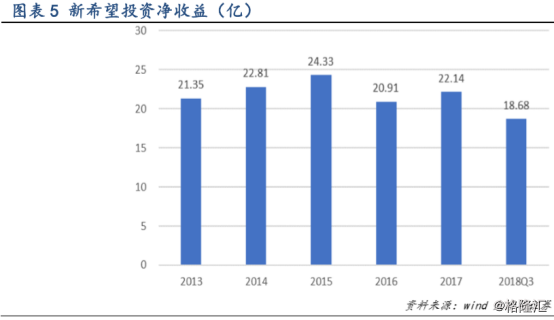

公司每年从民生银行获取高额投资收益,每年稳定在20亿以上。同时,饲料、肉禽、食品等业务板块与生猪养殖形成良好互补,有助于平抑周期波动的不利影响。

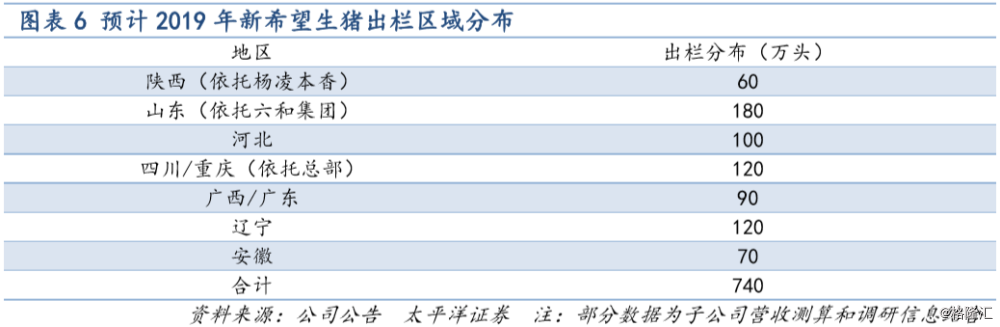

2 提前抢占生猪养殖用地,预计年底投产产能达700万头

公司未雨绸缪,已抢先一步在全国范围内(尤其是环渤海、长三角、珠三角等销区)储备大量可用于生猪养殖的土地。2018半年报提出,2018上半年已完成约2000万头产能布局,其中已投产产能达400万头,在建产能达400万头,预计到2018年底可投产产能将达700万头。

公司对生猪产能布局规划了四大核心区域:环渤海区域(主要对应京津市场消费区);鲁南、苏北、皖北区域(主要对应长三角消费区);广西和广东西部(主要对应珠三角消费区);川渝地区。在此之外还有陕西区域,以杨凌本香为基础辐射西北区域。

5.3 去年年底仔猪行情拖累出栏成本,区域发展不均衡加速短板地区发展进程

2018上半年自繁自养和“公司+农户”的成本约为12.20~12.30元/公斤,由于2017年底仔猪价格较高,导致2018上半年外购仔猪放养模式出栏肥猪的成本较高,约为12.6元/公斤。

公司整体的养殖成本位于行业领先水平,尤其是代表国内生猪养殖最高水准的新希望夏津猪场,技术和成本不仅国内领先,甚至具有国际竞争力。由于目前公司的区域发展不均衡,其他各地的生产成绩和养殖成本均在快速进步,争取向夏津看齐。

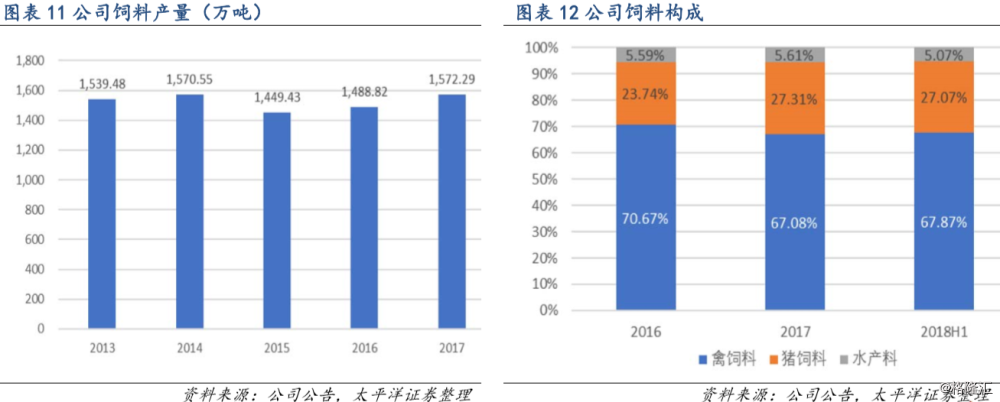

4 饲料仍为主营主要构成,整体产能及毛利表现稳定

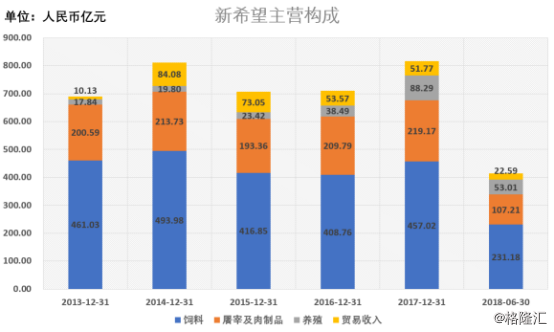

而从公司主营构成中,截至2018上半年,饲料实现营收231.18亿元,占55.84%;屠宰及肉制品实现营收107.21亿元,占25.9%;养殖实现营收53.01亿元,占12.8%;贸易收入实现营收22.59亿元,占5.46%。饲料目前仍为公司主营主要构成,因此原材料成本变动对公司主营变化影响将较为明显。

近些年饲料产量基本稳定在1500万吨左右。各饲料种类占比基本保持鸡:猪:水产=7:2.5:1。

公司饲料毛利率自2016年起维持在6%左右。公司饲料产能及毛利逐渐保持平稳态势。