下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

根据国家统计局和五部委的联合数据,“猪周期”出现积极信号——一季度,生猪出栏1.9亿头,同比下降2.2%;一季度末,生猪存栏4.09亿头,同比下降5.2%;一季度末,能繁母猪存栏3992万头,同比下降7.3%,三年来首次降到4000万头以下。

生猪市场将步入短缺阶段?

能繁母猪存栏量的连续下降,产能不断优化调整

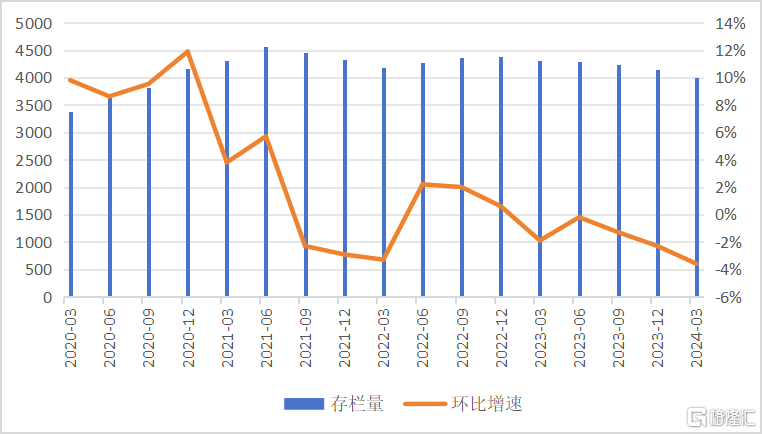

能繁母猪存栏量连续15个月调整,降至3年最低,预示着未来生猪供应将持续受限。按照一般繁殖周期,能繁母猪存栏量下降的影响通常会在6个月后体现在生猪出栏上。因此,未来半年至一年内,生猪市场供应偏多的局面未来有望得到缓解。

图1:全国能繁母猪存栏量及环比增速

数据来源:Wind,数据区间:2020.3.31-2024.3.31

猪肉价格“淡季不淡”

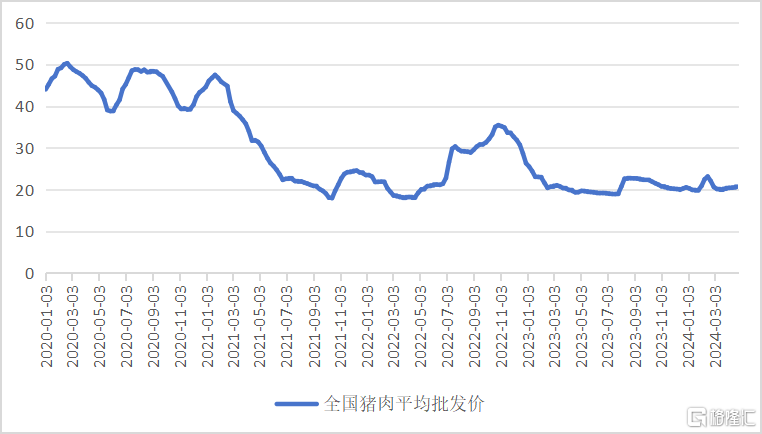

能繁母猪连续下降的同时,猪肉价格出现了“淡季不淡”的超预期上涨。

虽然4月猪价震荡回落,但回调幅度不大。开源证券认为,2023年9-11月北方疫情小体重生猪损失传导及年前生猪降重超卖影响,市场适重猪及大猪供给偏紧。肥猪溢价下,行业压栏二育积极性提高,二育持续滚动入场对猪价形成强支撑。此外,养殖户在经历了一段时间的亏损后,开始调整养殖策略,提高生产效率,这也为猪肉价格的反弹提供了有力支撑。

图2:全国猪肉平均批发价走势(元/公斤)

数据来源:Wind,时间区间:2020.1.2-2024.4.26

降本增效持续推进,生猪养殖利润有望逐季提升

伴随着猪价回升,生猪养殖企业亏损明显降低。据Wind数据显示,2024年一季度,自繁自养生猪头均亏损约170.29元,跟去年同期比,每头猪少亏了107元;跟上个季度比,也少亏了49元。

这也得益于成本端改善。从2023年一季度到2024年一季度,生猪养殖成本逐季下降,下降幅度大概率超过了猪头价格跌幅。以牧原股份为例,2023年公司全年平均生猪养殖成本同比下降0.7元/公斤,降至15.0元/公斤左右。(数据来源:公司2023年年报,截至2023.12.31)牧原股份表示,争取2024年将成本进一步降至14元/公斤以下。

万联证券表示,生猪产能延续去化态势,预计生猪供给收缩有望贯穿2024年整年。在当前时点,随着五一、端午等消费旺季的到来,生猪价格有望逐季上行,叠加生猪养殖成本的下降,生猪养殖利润有望逐季提升。

看好这个养猪板块未来前景的投资者可以提前进行布局,畜牧养殖ETF(516670)或许值得关注。该基金跟踪中证畜牧养殖指数,底层资产包含包括海大集团、温氏股份、牧原股份、新希望等生猪产业链龙头;管理费率为0.2%/年,在同主题ETF中属于最低水平;值得场内投资者关注。场外投资者可关注其联接基金(A类 014414;C类014415)。