下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美股周三,特斯拉(TSLA.US)高开高走,盘中最高一度触及395.22美元的高位,超过公司两年前创下的纪录高位,刷新股价历史新高。截至收盘,公司收报393.15美元,涨3.74%,成交55.02亿美元,最新市值708.63亿美元。

回顾今年年内,特斯拉股价先是经历一波下行行情,至6月3日触及年内低点后开始回升,至昨日盘中再创下历史高点。全年公司股价累计涨幅为18%。

(图源:同花顺)

A股特斯拉概念板块指数在上个月中旬起亦开始了一波上行行情。截至收盘,天通股份涨停,生宏科技、岱美股份、宜安科技、佛塑科技、先导智能等均涨逾3%。

(图源:同花顺)

消息面上,昨日彭博社援引知情人士称特斯拉正考虑将下调上海超级工厂生产的Model 3车型价格20%或更多,该降价行动或将在明年下半年开始进行。但特斯拉中国公司相关负责人随后表示该消息并非官方信息,内部并未听说此事,请关注官网信息。

尽管国产Model 3最后会否降价仍未有实锤,但实打实的利好特斯拉也有不少:先是10月底特斯拉上海超级工厂以难以想象的“中国速度”建成投产;随后公司又乘胜追击,在11月份宣布将在柏林建设欧洲超级工厂,但该工厂建设周期要比中国工厂长得多,预期将在2021年投产。

11月底,特斯拉发布你没有玩过的全新产品电动皮卡Cybertruck。发布第二日,马斯克便宣布皮卡已获得14.6万的订单量。第三日,Cybertruck订购数量再上升至18.7万辆。

早前第三季财报中,公司表示Model Y明年将会提早交付。外界对该款产品销售普遍较为看好。且明年还有国产Model 3的量产,庞大的中国市场近在眼前,特斯拉短期内的前景似乎变得明朗起来。

但值得留意的是,第三季由于产品结构的调整(主要为Model 3占比上升),公司营收同比下降近8%;净利润同比亦下滑了54%。若未来国产Model降价传言成真,进一步平民化的特斯拉能实现以价换量吗?

“平民化”经营策略下迎三重利好

2006年,马斯克在入主特斯拉两年后曾提出Mater Plan计划。按照计划,特斯拉首先会推出一款小众、价格较高的跑车(Roadster),并借此奠定其高端电动车品牌的定位;第二步,公司将推出价格适中的车型(即后来的Model S/X),该款车型定位为富裕阶层,并将实现量产;而第三步,公司将推出一款更多人可承担的经济型轿车,并将其打造成为大众“爆款”。

而第三步的经营策略代表无疑就是目前在中国批量生产的Model 3车型。从2016年发布开始,Model 3的定位便是普罗大众,通过走量的方式来获取利润。

去年全年,Model在全球销量为145846辆,为当年年度销量冠军车型,及美国销量最大的豪华品牌单一车型。

(图源:安信证券研报)

凭借Model 3的热销,去年特斯拉全年销量亦达到24.5万辆,超越比亚迪成为全球电动车销售冠军品牌。

但是Model 3的平民定位亦意味着其价格较低,且利润空间较少。今年第一个季度,公司产生净利润亏损7.02美元,环比下降603.38%;第二季度,净利润亏损为4.08亿美元,较第一季有所收窄。前两季亏损的原因主要是由于销量结构变化及降价导致毛利下滑。

其中,前两个季度Model S/X车型销量分别同比下滑42.72%及41.29%。另外,由于特斯拉销量达到20万,美国政府给予的退税补贴在今年内逐渐退坡,令公司为减弱其影响多次降价,亦拉低了其产品的毛利率。

亦正是在这段期间,特斯拉开始控制公司在销售渠道等方面的投入,关张了一批线下的实体店。“网购电动车”的噱头亦即是在上半年提出。

结果第三季再度实现盈利,虽然同比仍下滑54%,但较此前预期恢复盈利的时间提早了一季。然而,公司第三季实现盈利的原因主要是在控费方面取得成效。第三季公司美国通用会计准则下毛利率为18.9%,较第二季的14.5%提升4.39个百分点;经营开支9.3亿美元环比更是大幅下降15%。

从细分项目看,公司第三季销售及一般行政开支由6.47亿美元下降至5.96亿美元,重组及其他费用则由1.17亿美元降至零,惟研发费用仍有所上升。

但在营收方面,公司第三季改善其实不大。期内公司电动车销售营收为53.53亿美元,环比持平,且其中还有1.34亿美元的收入来自监管积分。

在汽车销售数据方面,特斯拉共交付9.7万辆电动车,虽然创下公司历史新高,但环比增速仅为2%,低于公司10万销量的目标。

其中,Model S/X车型共交付1.75万辆,同比下降37%,Model 3车型的交付量同比则大增42%且占比首次超过80%。

由此可见,特斯拉进入Master Plan第三阶段经营后,盈利能力并未取得实质性提升,相反反而出现下降。

但近期Cybertruck的上线及上海工厂的投产却为公司带来了更多的新故事。

首先,就Cybertruck而言,其设计灵感源于电影《银翼杀手》,一扫传统皮卡的老土形象,赛博朋克+未来设计风格甚至让人忘记它本是一辆皮卡。与传统的燃油皮卡车相比,Cybertruck加速能力、拖拽能力都更好,且还搭载了L2级别的自动驾驶系统。与其他电动皮卡相比,其续航能力相对更强。

但另一方面,Cybertruck 3.99万-6.99万美元的售价相对目前市面上主流皮卡仍属较高,且其单次续航里程仍比不上传统燃油皮卡的单次加油续航里程。

(图源:特斯拉中国官网)

当前美国皮卡年销量约为300万辆,约占汽车行业总销量的17%。若特斯拉最终取得皮卡车市场10%的份额,则可拉动销量30万辆。从市场目前的反馈来看,尽管对比目前现有产品,Cybertruck优劣势共存,但推出初期其受欢迎程度还是较为理想。

而对于特斯拉而言,明年最为关键的一步便是打开中国市场。如果当前而言,Model 3的销量增加仍不足以cover Model S/X车型销售下滑带来的利润收窄,那公司最直观的方法便是继续增加Model 3的销量,实现“以价换量”了。

对于国产Model 3而言,其最大的优势便是成本低:据彭博社披露,目前的国产特斯拉采用的是日本松下生产的电池,但未来特斯拉将从LG位于上海的电池工厂购买电池,为国产Model 3降价提供了空间。

当前国产特斯拉Model 3起步价为35.58万元,相比同配置的进口版仅便宜8000元——亦即是说,如果公司不降价的话,由于中国超级工厂的生产成本会比美国低(单位产能的资本开支低65%),国产Model 3的利润空间会扩大。至于特斯拉会否如传闻所言,在中国市场大幅降价继续“以价换量”的策略,则有待官方给出答案了。

但无论如何,按马斯克的表态,上海工厂及中国市场将是特斯拉未来的关键。

至于Model Y,目前外界对其预期仍算乐观。美国投资研究公司CFRA近日发表2020年汽车前景的研究报告,表示明年美国上市的25款新电动汽车中,大多数车型销量都会下滑,但特斯拉Model Y及福特Mustang Mach-E SUV是“值得注意的例外”。

在Cybertruck/国产Model 3/Model Y的加持下,第三季才刚实现扭亏为盈的特斯拉似乎又再变得“性感”起来。

最后,值得一提的是,近日《福布斯》网站报道,特朗普政府和国会已无视了特斯拉和通用汽车为电动汽车购买者延长关键税收抵免的请求。按此前安排,特斯拉和通用汽车在电动车销量达20万辆后将会逐步取消此前享受7500美元税收抵免的优惠政策。

因此,特斯拉的税收抵免故事是告一段落了,接下来就看自己发挥了。

产业链受益个股有哪些?

就特斯拉的估值而言,按照彭博在月初的统计,市场分析师对公司的平均目标价为284.5美元,其动态市盈率(-85.59X)在美股同行业中是一个另类的存在(板块平均为23.11X)。市场之所以原因给它那么高的估值,显然是看重其巨大的成长性。

如果按照这个逻辑,若明年Cybertruck/国产Model 3/Model Y利好切实落地,其成长性更明确的情况下,该估值或仍有上升的空间。

(图源:同花顺iFinD)

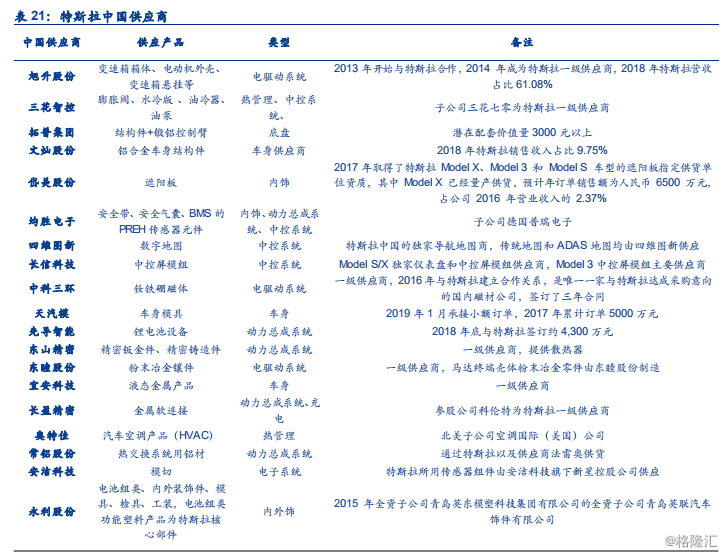

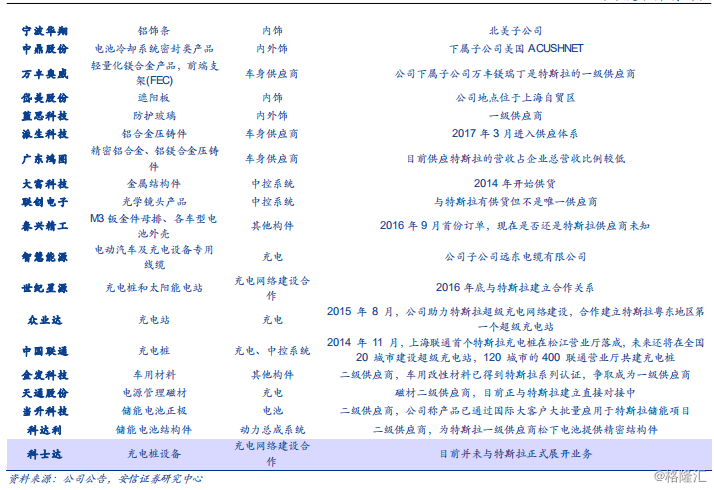

回到国内,特斯拉上海工厂的投产为中国国内产业链带来的利好其实更加实际。按照公司此前的操作,其寻找上游合作伙伴的一个重要标准是方便快捷就近,且须高效、有能力。随着上海超级工厂投产,未来或将会有更多中国厂商会成为特斯拉的供应商。

目前特斯拉产业链包括动力总成系统、电驱系统、充电、底盘、车身、其他构件、中控系统、内饰及外饰九个环节。根据公司自身透露,特斯拉直接及间接供应商如下(名单或不完全):

(图源:安信证券研报)

其中,旭升股份(603305.SH)为特斯拉Model S/X部分零件的独家供应商,亦是Model 3的独家供应商,去年公司对特斯拉销售收入占公司总营收比例为61%,为“正宗”的特斯拉概念股,最值得关注。

三花智控(002050.SZ)为Model 3 7个产品的独家供应商,单车价值量在200美元,同时独家供应 Model S/X的电子膨胀阀,单车价值约200元,明年业绩有望随着国产Model 3的量产迎来较大幅度改善。

除以上两家公司外,其余特斯拉产业链个股如拓普集团、岱美股份、均胜电子、中科三环等亦可适当留意。