下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:方正证券

评级:推荐

方达控股2001年成立于美国并于2005年进入中国市场,公司始终贯彻全球统一标准,经过多年的发展成为药物发现和药物开发一体化的CRO服务商,业务涵盖生物分析、CMC、DMPK、BE及安全性评价等业务。公司凭借着在生物分析领域良好的口碑,不断获得客户的认可,全球Top20制药公司中11家是公司客户。公司近年来受益于中国市场红利,收入和净利润都保持快速增长,2015-2018年公司收入和归母扣非净利润CAGR分别为27.46%和54.26%。目前公司新签订单快速增长,在手订单充沛,未来业绩增长具有较强的确定性。

中国:拓展自身业务范畴,未来业绩主要增长点

公司贯彻“立足中美市场,贯彻全球标准”的原则,复制美国现有业务模式到中国市场,尽享中国市场:1、未来将通过并购或者自建拓展CMC、DMPK和安全性评价业务,加速公司在中国产业链布局;2、扩大实验室面积,增加生物分析BA产能,以应对快速增长的中国市场。公司积极把握中国市场,我们预计中国市场将成为公司主要的业绩爆发点。

美国:并购+自建,扩大现有业务产能,未来保持稳定增长美国CRO市场相对成熟,公司布局业务也现对完善,业务涵盖生物分析、CMC、DMPK和安评。未来发展策略主要是扩大现有业务产能:1、BA实验室2019年底前大约1000平方米投入使用,第二阶段将继续扩容3000平方米;2、CMC产能增加4000平方米大分子实验产能,以应对美国市场快速增长的大分子市场;3、DMPK通过收购RMI以及未来继续收购类似实验室增加产能;4、增加Concord动物房面积。我们预计未来美国市场将保持20%左右增长速度。

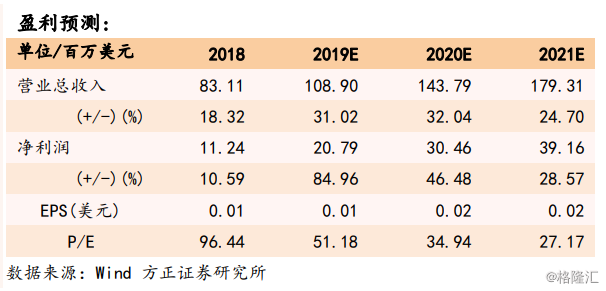

盈利预测:我们预计公司2019-2021年收入分别为108.90百万美元、143.79百万美元、179.31百万美元,同比分别增长31.02%、32.04%、24.70%;归母净利润分别为20.79百万美元、30.46百万美元、39.16百万美元,同比分别增长84.96%、46.48%、28.57%;公司2019-2021年EPS分别为0.01美元、0.02美元、0.02美元,对应PE分别为51X、35X、27X。受益于国内创新浪潮,首次覆盖,给予“推荐”投资评级。

风险提示:创新药企业研发投入减少,人才流失风险,新产能投放不达预期,汇率风险。