下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

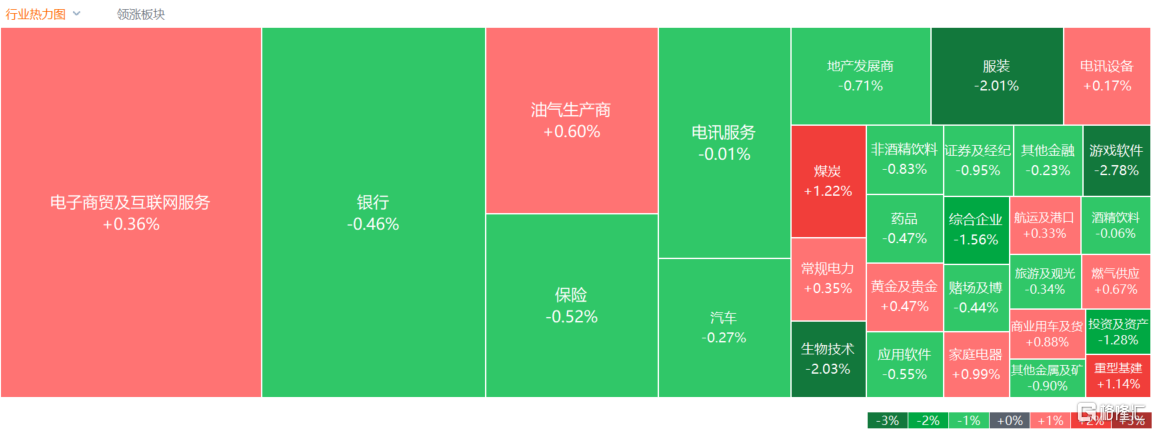

4月11日,港股三大指数集体收跌,恒指下跌0.26%,国指、恒生科技指数分别下跌0.21%及0.38%。

盘面上,大型科技股午后部分拉升转涨助力大市回升,美团、小米、腾讯、阿里巴巴均由跌转涨;工程服务出海订单高增,重型机械股涨幅居前,中国龙工涨超8%;影视股走高,欢喜传媒涨超13%;火电盈利显著改善,电力股持续表现活跃,华能国际电力股份、华电国际电力股份涨超3%;黄金股午后涨幅回落,煤炭股、石油股等能源板块齐涨。

另一方面,价格战拖累经销商盈利,汽车经销商股大幅走低,美东汽车、中升控股皆跌超6%;医药外包概念股跌幅居前,药明康德、凯莱英跌超4%;内房股与物管股走低,医药外包概念股、半导体股、光伏股普遍表现萎靡。

具体来看:

权重科技股涨跌互现,美团、小米、阿里巴巴、腾讯控股微涨,百度、网易跌超1%,京东、快手小幅下跌。

重型机械股涨幅居前,中国龙工涨超8%,中联重科、三一国际、中国重汽等跟涨。

消息面上,中国工程机械工业协会发布数据显示,2024年3月销售各类挖掘机24980台,同比下降2.34%,其中国内15188台,同比增长9.27%;出口9792台,同比下降16.2%。东吴证券指出,3月挖机内销同比+9%超预期,旺季转正,更新周期渐近。工程机械设备更新周期或已临近,大规模设备更新系列政策有望助推市场回升。

影视股走高,欢喜传媒涨超13%,猫眼娱乐、柠萌影视、橙天嘉禾、阿里影业等跟涨。

消息面上,2024年清明档(4月4日至6日)票房达到8.34亿元,超过2021年同期的8.22亿元,观影人次达到2805万。中信建投研报认为,今年已有多迹象表明电影行业呈高景气度:1)尽管一季度种子型电影较少,但头部电影表现平均且稳健,最终带动总票房增长4.0%至164.85亿元;2)清明档超历史纪录,达8.55亿元,同比增长336.2%。

电力股逆势活跃,华能国际电力股份、华电国际电力股份涨超3%,华润电力、中国电力、大唐发电等跟涨。

中金发布研报指出,近日,港股火电企业发布2023年年报,业绩符合预期;行业核心利润现金流显著修复,辅助服务收益兑现,派息率提升,看好2024年煤价走低,火电迎戴维斯双击。

汽车经销商板块领跌,美东汽车、中升控股跌超6%,和谐汽车、永达汽车等跟跌。

医药外包概念股跌幅居前,药明康德、凯莱英跌超4%,方达控股、维亚生物、金斯瑞生物科技、药明生物、康龙化成、昭衍新药等跟跌。

内房股与物管股走低,世茂集团、融创中国跌超4%,旭辉控股集团、越秀地产、万科企业等跟跌。

摩根大通发表研报称,2023年中国房地产开发商的核心净利润同比跌22%,预期这个下行趋势会在2024至2025年持续,主因利润空间继续收缩,这也意味行业尚未走出谷底。

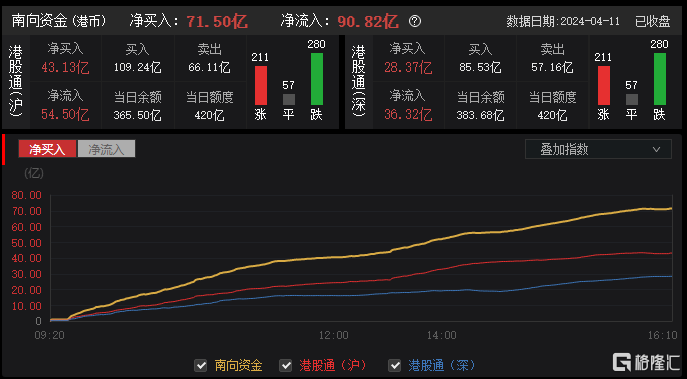

今日,南向资金净买入71.5亿港元,其中港股通(沪)净买入43.13亿港元,港股通(深)净买入28.37亿港元。

展望后市,国泰君安(香港)策略报告认为,港股大盘底部反弹后,短期进入横盘震荡的行情。国内经济回暖,海外机构上修国内经济前景,港股市场情绪修复。海外方面,一方面,美国就业数据显示劳动力市场仍然偏强。另一方面,美国通胀粘性超市场预期,叠加近期国际大宗商品价格上涨,对海外降通胀的前景增加不确定性。基本面偏强扰动美联储2024年的降息节奏。考虑到今年海外风险事件较多,预计港股震荡向上,但短期内空间有限。