下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商宏观谢亚轩

来源:全球轩言宏观

核心观点:

A股纳入MSCI指数的初步阶段暂时告一段落,这可能意味着由于跟踪指数而被动流入A股市场的外资力量不再充当主力角色,未来我国股票市场的资金流入取决于国际投资者的主动行为、取决于国际投资者对于中国市场的看法。

除了被动跟踪MSCI等指数和增加对相应指数的配置所带来的对A股的增持外,当下境外投资者主动投资A股的动因主要有以下三方面:(1)对全球第二大市场仍然低配;(2)低相关性带来分散化效果;(3)获取Alpha。

《经济学人》近期的调查显示,当前国际机构对中国经济的看法相对乐观,对于未来12个月增持A股的意愿相对强烈,其中北美机构的态度最为积极;贸易摩擦对于投资决策有影响,但不是决定性的。

我们选取三家资管公司近期对于中国市场的看法来了解国际投资者眼中的A股投资机会。有机构表达了中国股票稍显昂贵的观点,但三家机构均看好A股市场的选股潜力和个股机会,也较为推崇对A股投资进行主动管理。在投资主题方面,机构表示看好中国经济转型、民营企业、中国制造2025主题和公司治理改善所带来的投资机会;对于较为短期的全球投资策略,有机构表示将以防御为主。

以下为正文内容:

一、 外资怎么看A股

11月27日,MSCI宣布,中国A股部分纳入MSCI指数(包括MSCI新兴市场指数)的纳入因子从15%提升到了20%,这是年内第三次提升纳入比例,前两次分别是今年5月14日(从5%提升至10%)和8月27日(从10%提升至15%)。

截至2019年11月26日市场收盘,MSCI指数包含472只中国A股,其中包括244只大盘股和228只中盘股。MSCIACWI全球市场指数和MSCI新兴市场指数中的A股比重将分别达到0.5%和3.83%。包括A股和境外上市中资股票在内的MSCI中国指数包含710只成份股,分别约占到MSCIACWI全球市场指数和MSCI新兴市场指数的4%和34%的权重。

在将中国A股进一步纳入MSCI指数之前,MSCI需要进行公开咨询,并根据解决国际机构投资者强调的剩余的市场准入各项改革的进展进行审查。在MSCI最近关于中国A股纳入的公众咨询期间,MSCI表示,投资者强调有必要在考虑进一步纳入之前解决以下四个问题:一是风险对冲和衍生品工具的获取,二是中国内地目前采用的是T+0/T+1的非货银对付的交割结算制度与大多数市场以T+2或者T+3货银对付的交割结算周期存在差异,三是中国在岸证券交易所与陆股通假期之间的错位,四是陆股通有待形成有效的综合交易机制。

这样来看,A股纳入MSCI指数的初步阶段暂时告一段落,这可能意味着由于跟踪指数而被动流入A股市场的外资力量不再充当主力角色,未来我国股票市场的资金流入取决于国际投资者的主动行为、取决于国际投资者对于中国市场的看法。

1、国际投资者配置A股的动因

除了被动跟踪MSCI等指数和增加对相应指数的配置所带来的对A股的增持外,当下境外投资者主动投资A股的动因主要有以下三方面:

(1)对全球第二大市场仍然低配

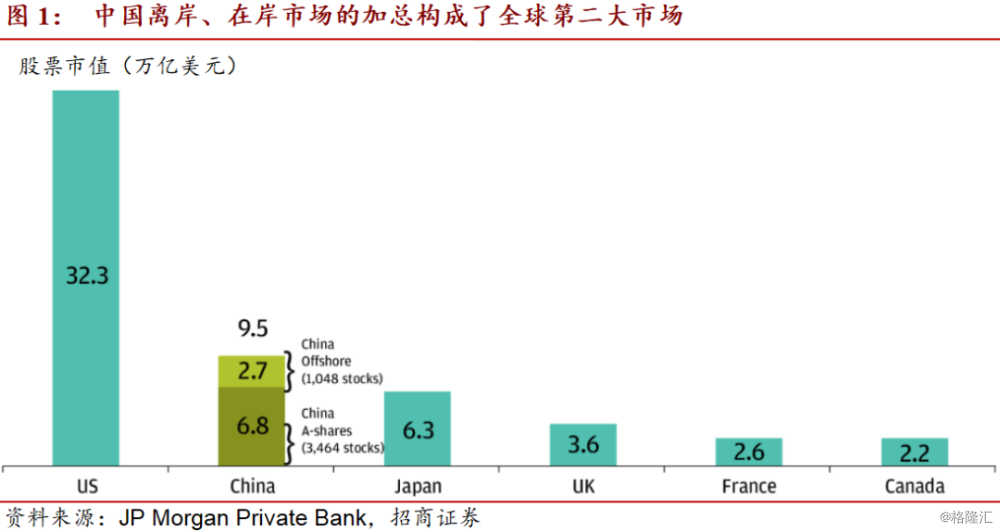

境外资管机构对于中国市场最常提到的看法之一就是“too big to ignore”。从全球视角看,国际投资者对于A股的配置整体处于低配状态。截至2019年8月,中国股票总计市值为9.5万亿美元,其中在岸6.8万亿,离岸2.7万亿。尽管中国拥有全球第二大股票和债券市场,但外国投资者目前仅持有中国股票市值的3%、债券市场的2.5%。

目前美国、巴西、韩国、日本、中国台湾股市中的外资占比分别大体在15%、20%、30%、30%、40%左右水平浮动,相比之下,外资对中国市场维持了明显低配状态。

(2)低相关性带来分散化效果

最早提出资产配置理论的马科维茨说:资产配置是投资市场上唯一的免费午餐。这里的资产配置其实谈的就是分散化对于投资组合的重要意义。持有相关性较低的资产,有助于分散风险、降低波动率,提高夏普比率。

当前A股市场与全球股市的相关性较低。低相关性的重要原因是市场参与者结构的差异:

第一,A股散户占比较高,持有接近50%的市场自由流通市值,占总交易量的60%左右,而美国散户持有的市值占比约6%,散户投资者的投资期限往往较短,其行为与机构投资者不同;

第二,外资占比较低使得其行为和表现没有与全球市场情绪同步。但是这个原因也意味着未来随着外资的不断流入,A股与全球市场的相关性将上升。

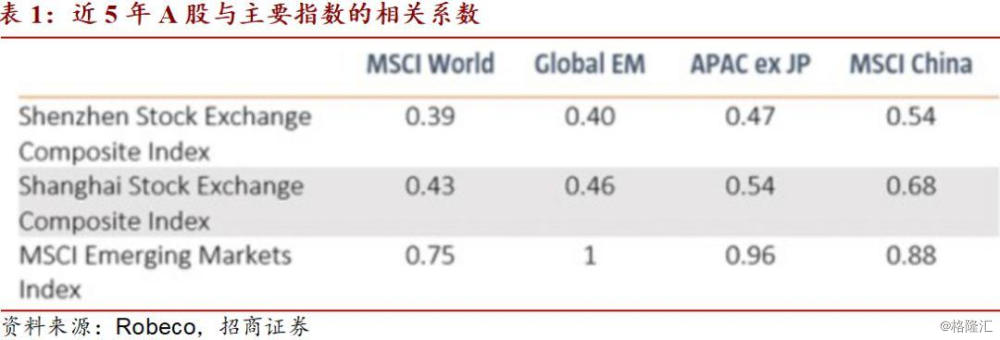

近5年,深证综指与主要MSCI指数的相关性最低,上证综指也明显低于MSCI新兴市场指数与其他指数的相关性,甚至与MSCI China也保持着较低的相关性。

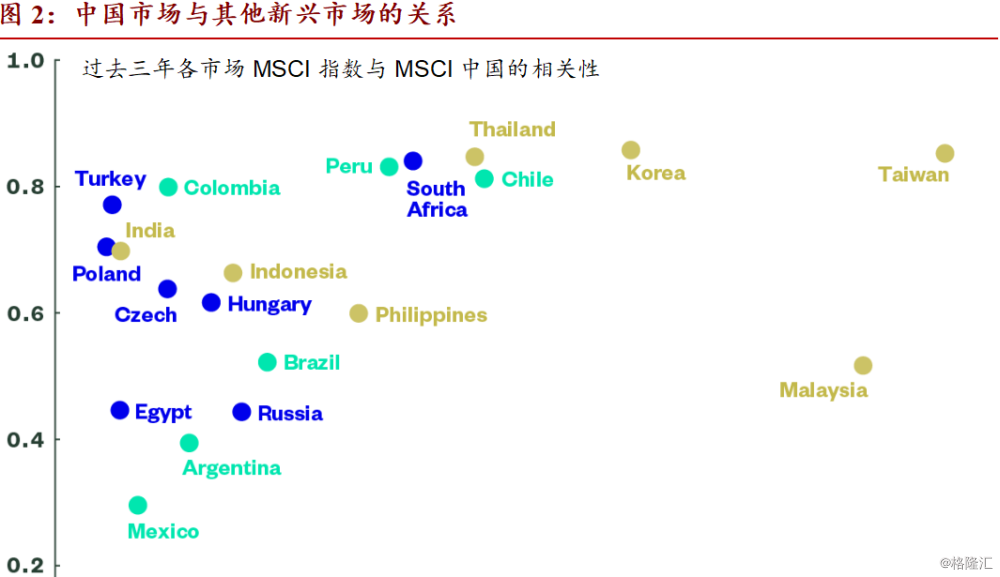

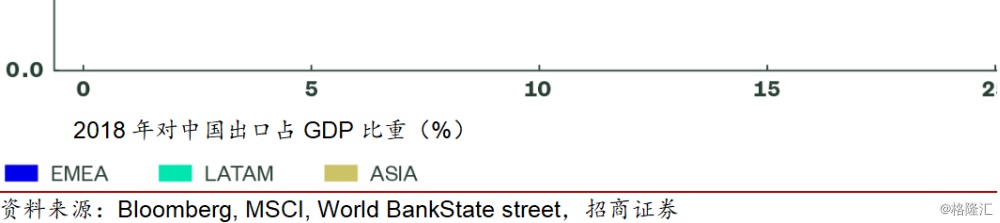

与新兴市场的关系方面,台湾、韩国、泰国、南非、智利和秘鲁等对中国出口敞口较高的国家与中国股市的相关性较高,体现了中国经济对东亚经济体的显著影响,也体现了中国市场对这部分经济体的代表性,而印度、印度尼西亚、俄罗斯、波兰、巴西和墨西哥对中国的出口敞口相对较低,与中国股市的相关性较低。

(3)获取Alpha

在境外投资者看来,A股市场有效性低,回报率分布广泛,因此A股提供了显著的阿尔法潜力。这为主动投资和量化投资都提供了丰富的机会。

市场无效滋生投资机会。境外投资者认为,散户投资者比重较高使得A股市场更容易受到情绪、行为偏见和消息的推动,从而加大了股票价格的波动,使得A股市场的有效性较低,而这为主动管理者提供了大量潜在的投资机会。

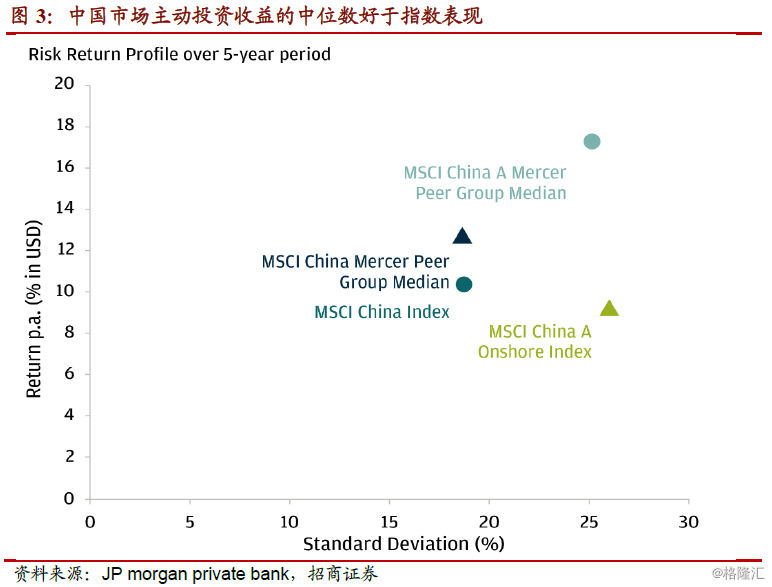

数据显示,主动投资管理人的收益中位数能够超越各自的基准MSCI中国指数。施罗德的分析显示,整体而言,A股基金经理在过去5年中有4年跑赢MSCI中国A股境内基准指数。

A股也提供了独特的机会,可以使投资者接触到其他地区没有的领域。例如,A股市场提供了国有企业混合所有制改革和改善公司治理方面的投资机会和“新经济”行业(医疗保健、消费品、服务和技术)的投资机会。

A股也为量化投资提供了机会。市场无效使得量化投资获得了更多机会,中国市场具备支撑量化投资的良好的的基础设施条件,并且Neuberger Berman的研究显示,A股的非动量因素,如规模、价值和均值回归等策略表现较好,但在美国市场相对无效;动量策略对A股市场相对无效,但在美国表现良好;“换手率”策略在A股较为有效表明量化投资可以通过作为过度交易的散户的对手方而获利。

2、当前国际机构对A股的看法

2019年8月至9月,《经济学人》与Investco对411家资产和财富管理公司、商业银行、养老基金、家族理财办公室、政府机构、对冲基金、保险和再保险公司、养老基金和主权财富基金进行了关于对中国看法的一项调查,受访者的资历涵盖了从副总裁到高管的级别。受访者普遍认为,他们所在组织在中国的风险敞口高于行业平均水平。

调查结果显示,国际投资者对于未来12个月的中国经济比对全球经济的看法更为乐观,74%的被采访者认为中国经济将好于当下。从区域上看,北美机构对中国的看法最为乐观,其次是欧非远东,亚太机构对中国经济的看法相对最为悲观。

贸易摩擦对于投资决策有影响,但不是决定性的,没有影响机构增持人民币资产的意愿。

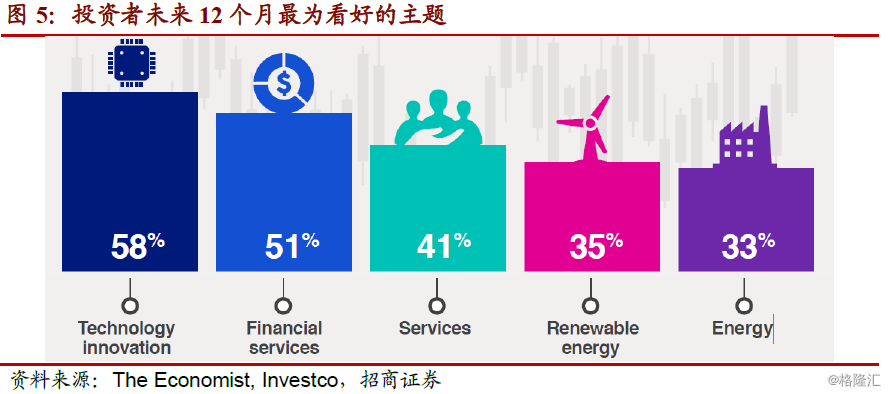

未来12个月,最吸引机构投资中国市场的投资主题依次为技术创新、金融服务、服务业、可再生能源、能源。

未来可能进一步催化境外投资者投资中国的因素中,投资者认为最重要的是增加对境外投资者的法律保护(54%)。除此之外,欧非远东还较重视中国企业报表质量的提升,如提高透明度、更加与国际标准一致等(50%),亚太国家还较为注重金融中介的改善(评级机构、法律公司)(56%)。

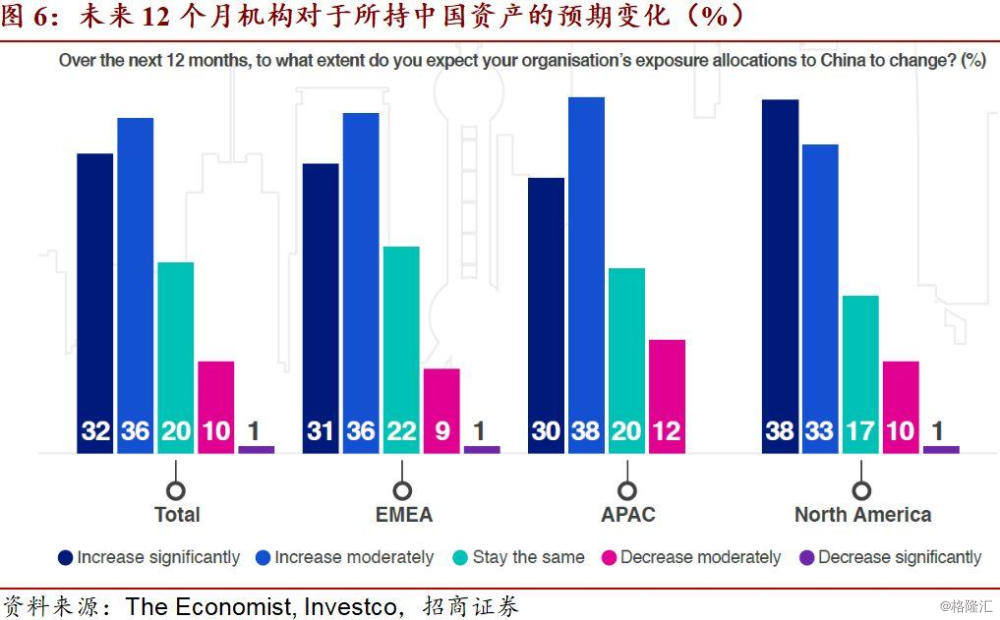

68%的被调查者表示未来12个月将增持中国资产,其中北美机构的增持意愿最强,38%的北美投资者表示将显著增持。

此外,我们整理了三家境外资管公司(两家美国公司、一家欧洲公司)近期对于中国市场的看法来进一步了解国际投资者眼中的A股投资机会。

由于A股迄今为止表现优异(比广泛的新兴市场指数高出13%),有机构表达了中国股票稍显昂贵的观点,但三家机构均看好A股市场的选股潜力和个股机会,也较为推崇对A股投资进行主动管理。

在投资主题方面,机构表示看好中国经济转型、民营企业、中国制造2025主题和公司治理改善所带来的投资机会:

随着中国经济从政府主导的固定资产投资型向服务导向和消费拉动模式转型,预计中国的增长质量、经济效率以及由此产生的现金流与赢利能力都将得到改善,寻找能够从中受益的行业龙头有助于发掘投资机会,例如中小学课外辅导公司、医疗保健行业等。

中国民营企业的资产负债率更为健康,而且往往具有更强的盈利能力,民营企业高度集中于消费拉动的新经济行业,未来几年这些行业的增速仍将高于成熟市场。中国市场指数落后于经济趋势,尚未意识到民营企业日益增长的重要性。投资者应专注于寻找关键行业中的主导企业。

中国制造2025可能带来机遇。中国制造2025计划可能会给A股市场带来一些增长机会,该计划是由政府发起的,旨在在医疗保健、工业自动化、半导体和清洁能源等领域进行重大投资和商业激励。中国领导人希望他们的国家更加自给自足,成为一个高科技强国。这一战略的一部分是发展更多像腾讯和阿里巴巴这样可以与外国跨国公司竞争的国家级企业。

更多A股公司纳入MSCI指数将推动中国股市进一步自由化,随着越来越多的外资资金涌入A股市场,监管部门和内地公司将进一步采取措施以符合发达市场上市公司和证券交易所的标准,中国公司治理标准将得到改善,

对于较为短期的全球投资策略,有机构表示将以防御为主。在主要经济体经济放缓和地缘政治不确定性持续存在的情况下,提议在投资组合中建立更多的防御性资产,以在经济环境继续恶化时缓冲回报。在股市中,投资者可能希望将重点放在大型优质公司(那些资产负债表强劲、现金流健康的公司)上,这些公司在经济衰退中历来更具弹性。

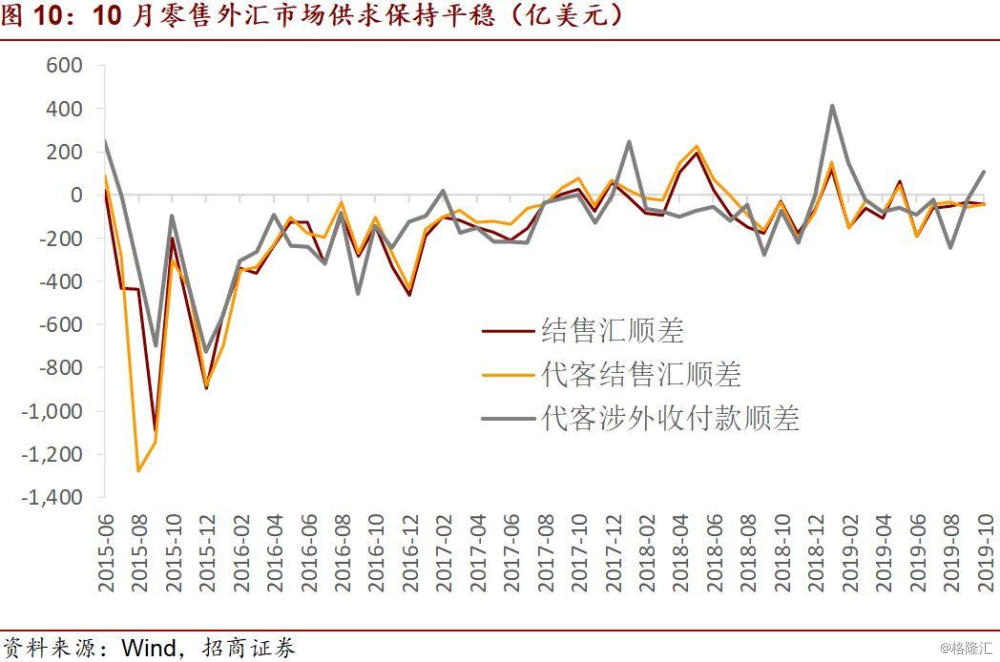

二、 10月外汇零售市场供求形势仍稳

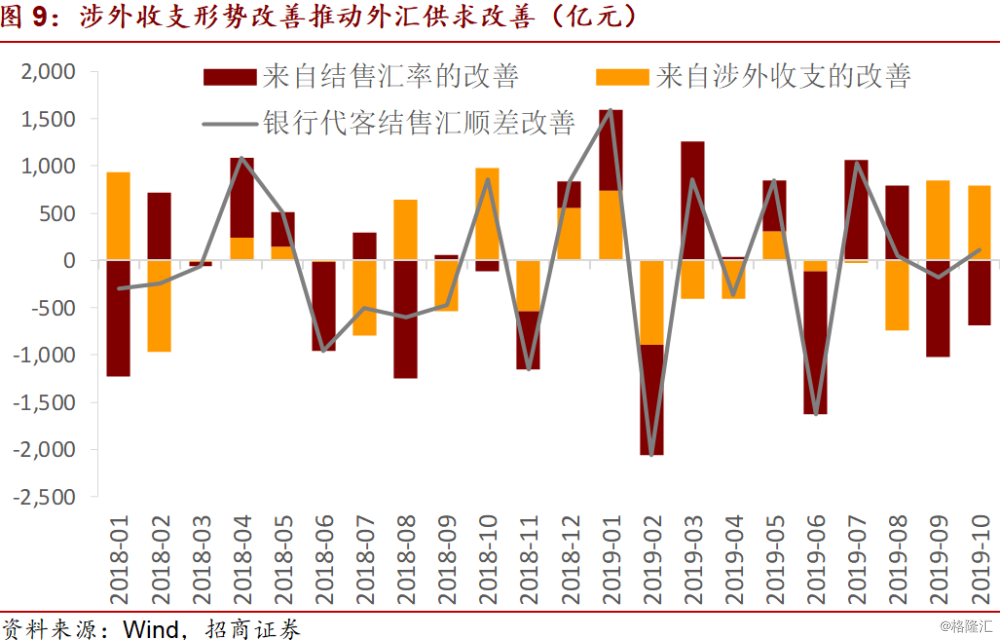

10月我国外汇市场供求形势边际改善,主要来自于涉外收支形势改善的贡献,结汇率出现显著下降,且幅度大于售汇率的下降。

虽然10月结售汇逆差规模较9月份扩大68亿元,但仍主要由银行自身结售汇的变化造成:10月银行自身结售汇实现逆差12亿元,较上月边际恶化180亿元;银行代客结售汇逆差300亿元,逆差规模环比缩小112亿元。

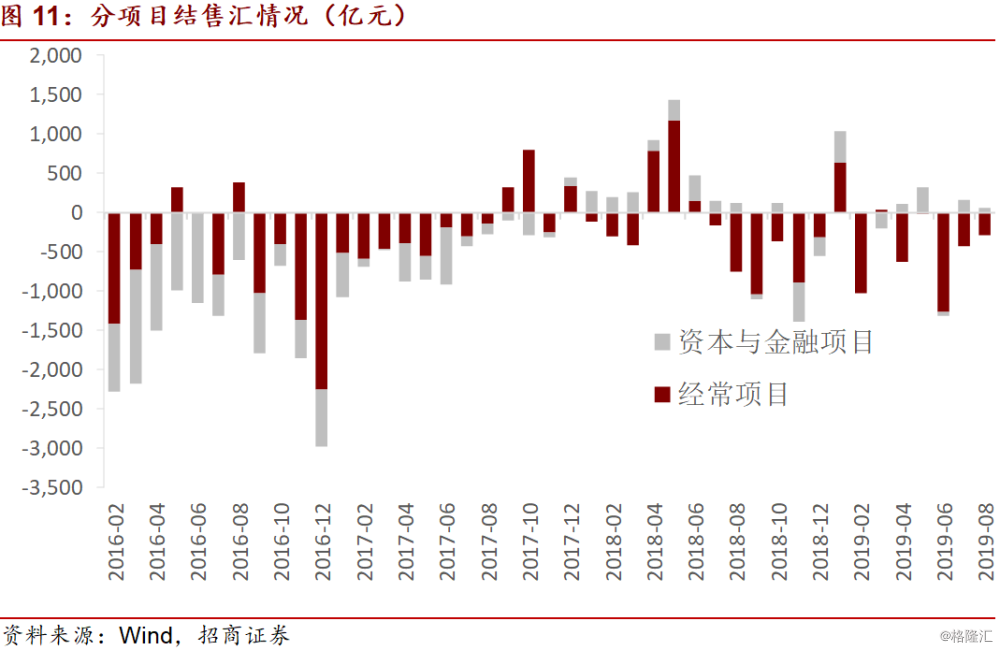

分项目来看,经常项目逆差收窄537亿元至157亿元, 10月贸易顺差环比有所上升,而本月结汇率下降明显,改善主要来自于涉外收支形势的改善;10月资本与金融项目结售汇实现逆差143亿元,相较上月恶化425亿元,与我们所看到的外资买债买债规模显著回落一致。

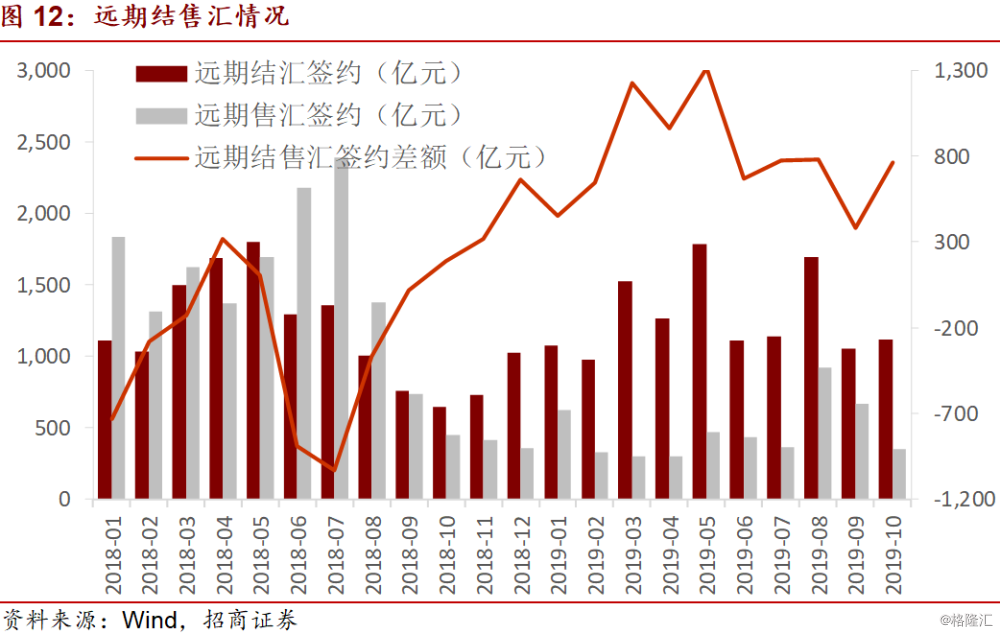

10月远期净结汇签约764亿元,较上月上升380亿元,差于往年同期水平。

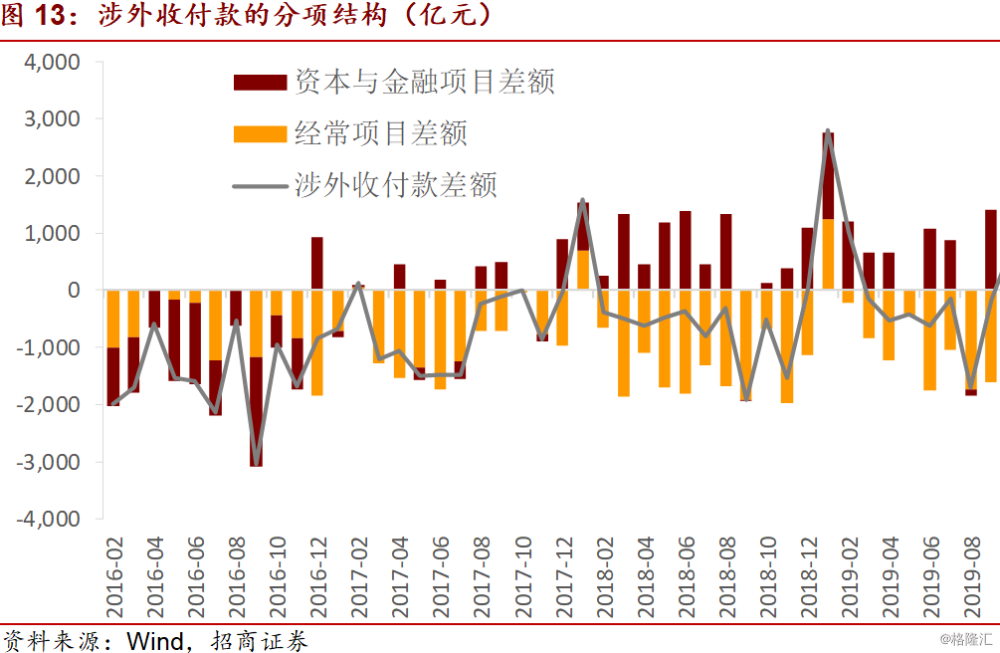

10月银行代客涉外收付款实现顺差773亿元,由上月逆差转为顺差、边际改善934亿元,连续第二个月大幅改善,涉外外汇收支差额由负转正、大幅改善,人民币收支差额小幅恶化。从经常项目的情况来看,10月由上月的逆差1610亿元改善至顺差472亿元,货物贸易和服务贸易的收付情况均有所好转,服务贸易中个人旅行支出相对去年同期有所减少;资本与金融项目顺差规模边际下降1147亿元至261亿元,或受到10月外资流入我国股债市场规模相对上月明显下降的影响。

从结售汇率的变动情况来看,10月份结汇率环比下降6个百分点至58%,售汇率小幅下降2个百分点至65%,结汇率明显下降并继续低于售汇率,表明企业的结汇意愿可能仍受到处于历史低位的人民币汇率水平的制约。

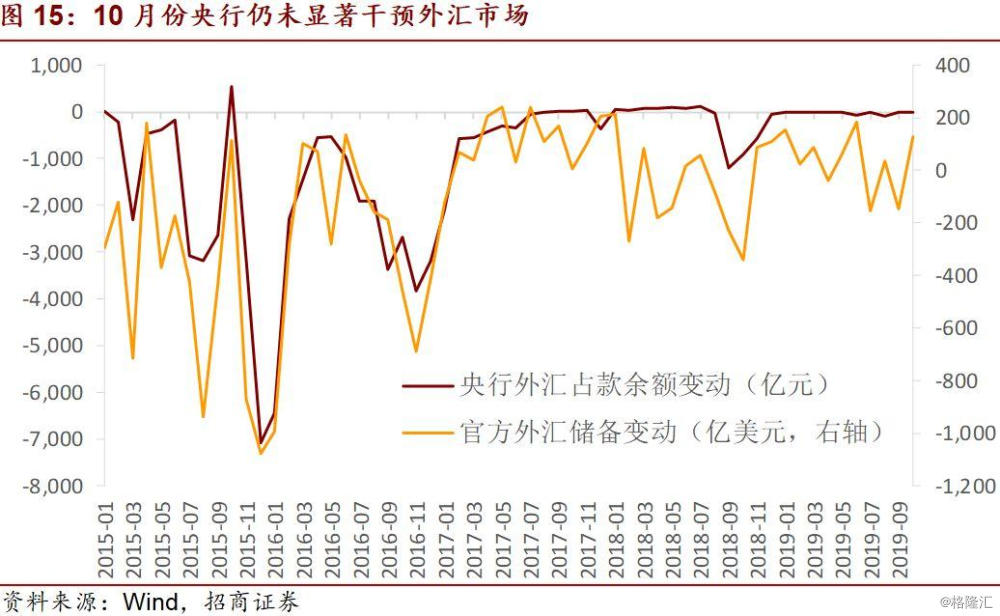

10月央行外汇占款余额变动为-6.0亿元,央行仍未直接干预外汇市场符合我们的预期,10月中美贸易形势好转给人民币提供了升值动力,央行干预外汇市场的必要性相对较低。9月末央行官方外汇储备余额为3.11万亿美元,环比增加127亿美元,根据我们的测算,汇率折算因素带来的正贡献超过了这一规模,美债收益率小幅上行带来的资产价格变动有小幅负贡献。

三、 10月陆港通资本流动速览

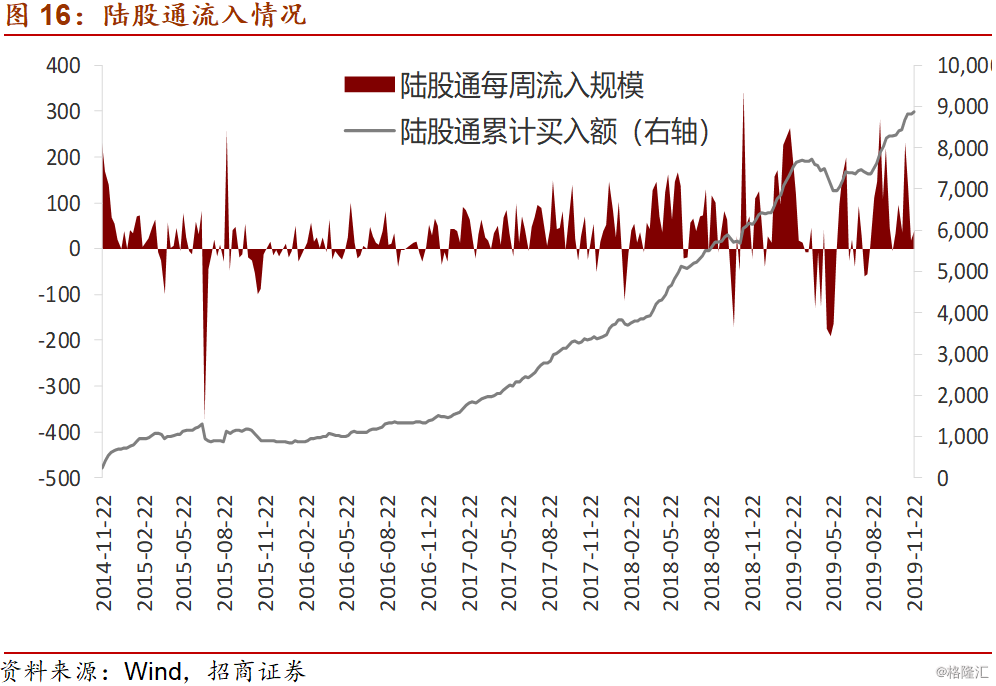

从陆股通的统计数据来看,10月份单月外资净增持A股321亿元,较9月下降一半(9月陆股通净流入647亿元),10月陆股通累计净流入321亿元,较上月收窄。

其中,沪股通10月全月累计净流入109亿元,深股通全月累计净流入212亿元。此外,港股通10月份累计流入资金190亿港币,较上月扩大,11月以来港股通流入速度继续保持平稳,目前港股通已连续9个月实现资金净流入。

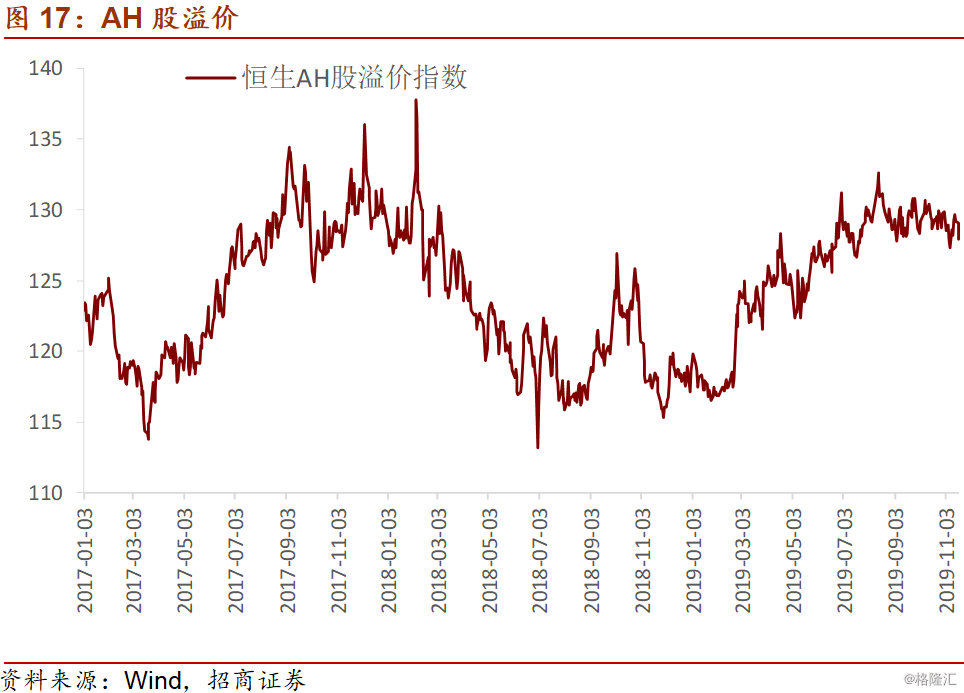

AH股溢价继续维持在130附近震荡,港股的相对吸引力仍较强。

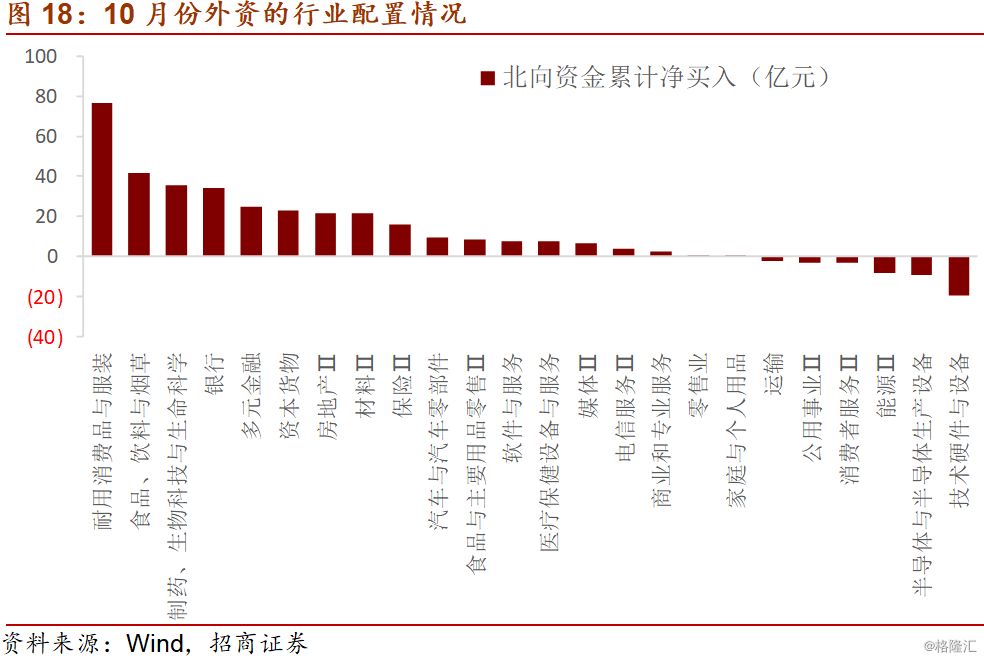

从外资的行业配置情况来看,10月份外资主要增持了耐用消费品与服务、食品饮料、医药、银行等行业,科技、能源、公用事业等板块资金有所流出。

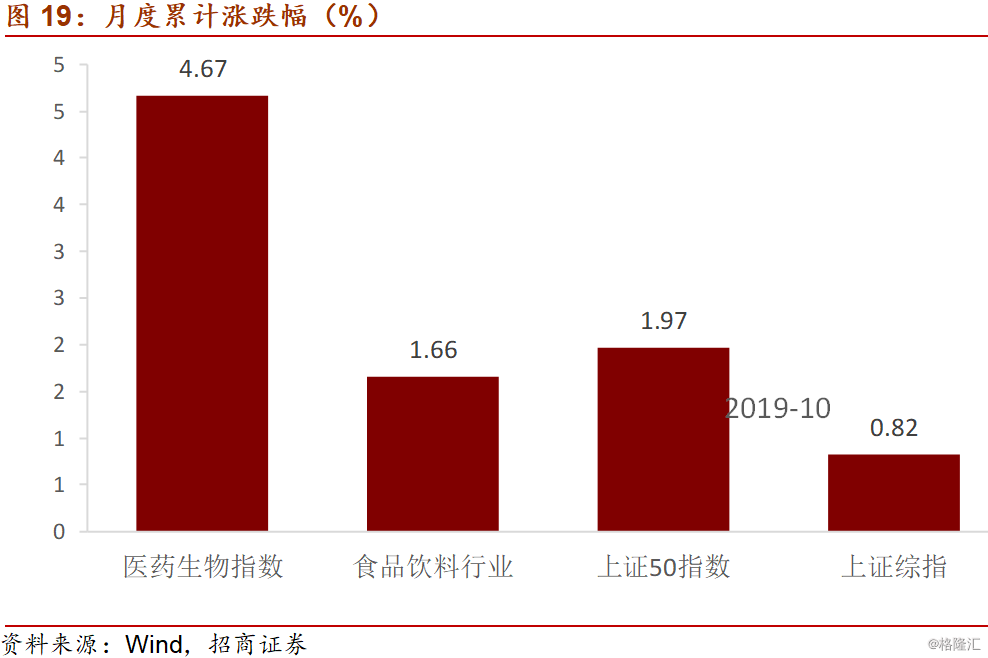

10月份A股市场小幅上涨,其中医药板块明显跑赢大盘,食品饮料大体持平。

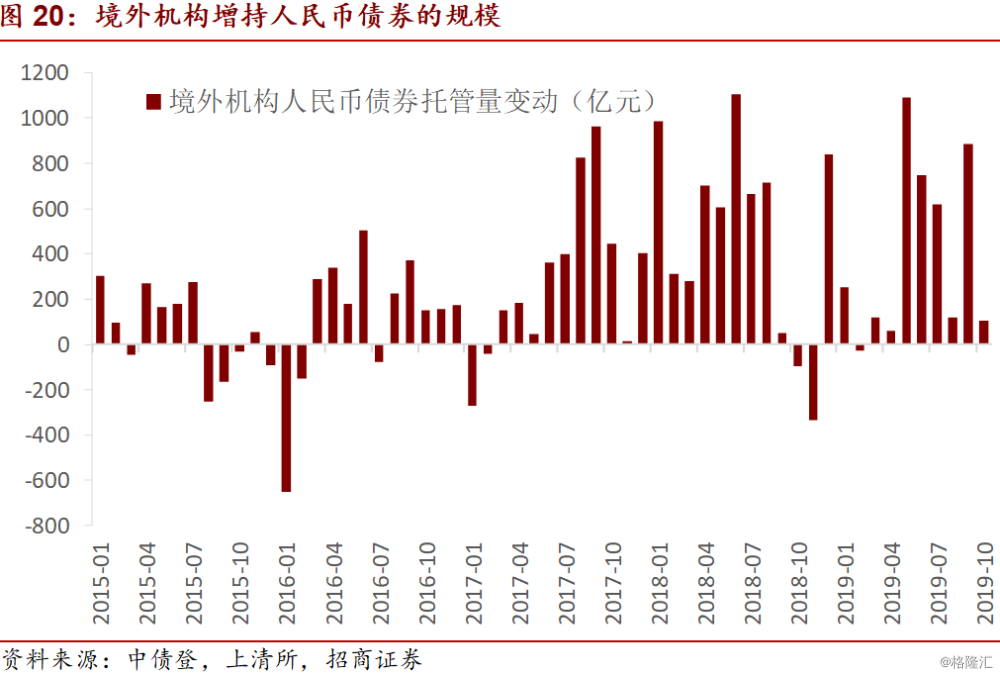

四、 10月境外机构人民币债券托管情况

根据中债登与上清所最新发布的托管数据,境外机构10月份在中债登的债券托管总量达到18061亿元,10月份单月增持债券116亿元,增持规模相较上月下降591亿元(9月增持707亿元);境外机构10月份在上清所的债券托管总量为3215亿元,10月单月减持8亿元(9月增持179亿元),由正转负,其中减持同业存单59亿元(9月增持同业存单148亿元)。

10月份单月,境外机构在中债登与上清所合计增持108亿元人民币债券,增持规模明显下降,而本月中美利差仍维持高位,下降或与上月外资大量增持以及本月汇率对冲成本的上升有关。预计后续几个月境外机构购买人民币债券的规模仍将维持在较高水平。境外机构截至2019年10月末持有的人民币债券规模为21276亿元。

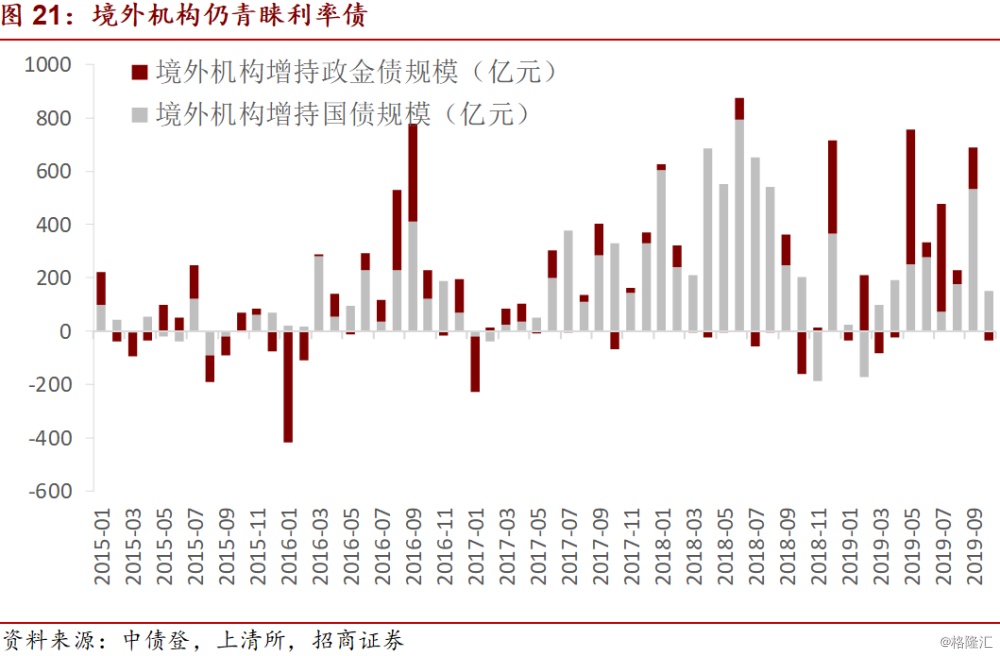

境外机构仍青睐利率债,本月外资增持国债,微幅减持政金债。10月份单月境外机构共增持利率债690亿元出现回落,其中增持国债152亿元大幅下降(境外机构9月增持国债533亿元),减持政金债34亿元有所下降(9月增持158亿元)。中美利差在9月维持了146bp的年内高位。

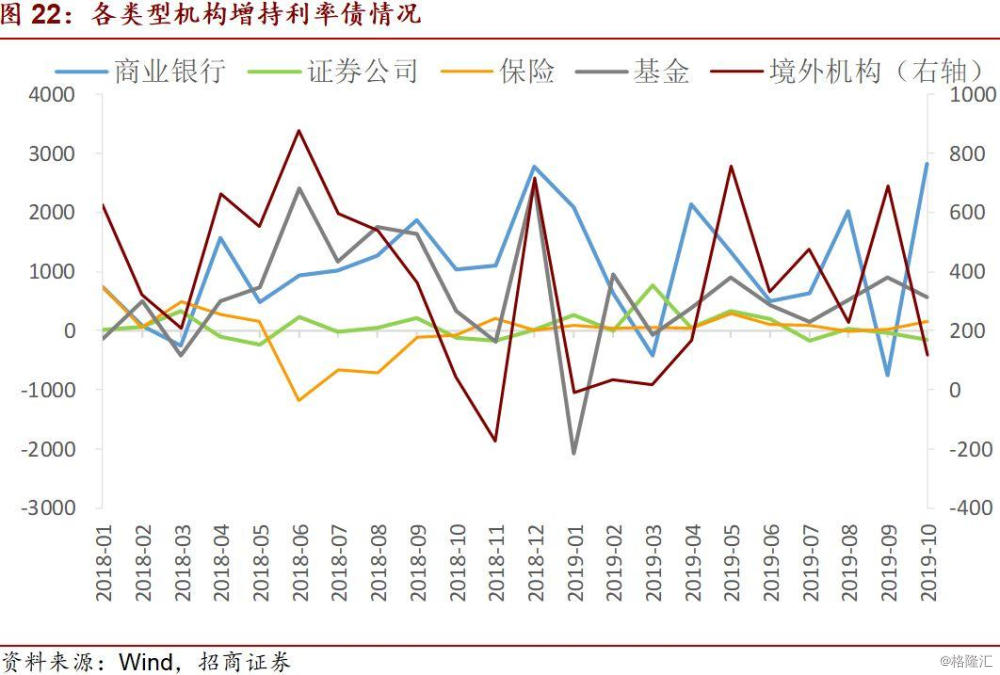

分机构情况来看,10月份,商业银行、保险等配置力量分别增持利率债2817亿元、116亿元,境外机构也小幅增持118亿元,基金和证券公司等交易力量分别减持利率债818亿元、274亿元。

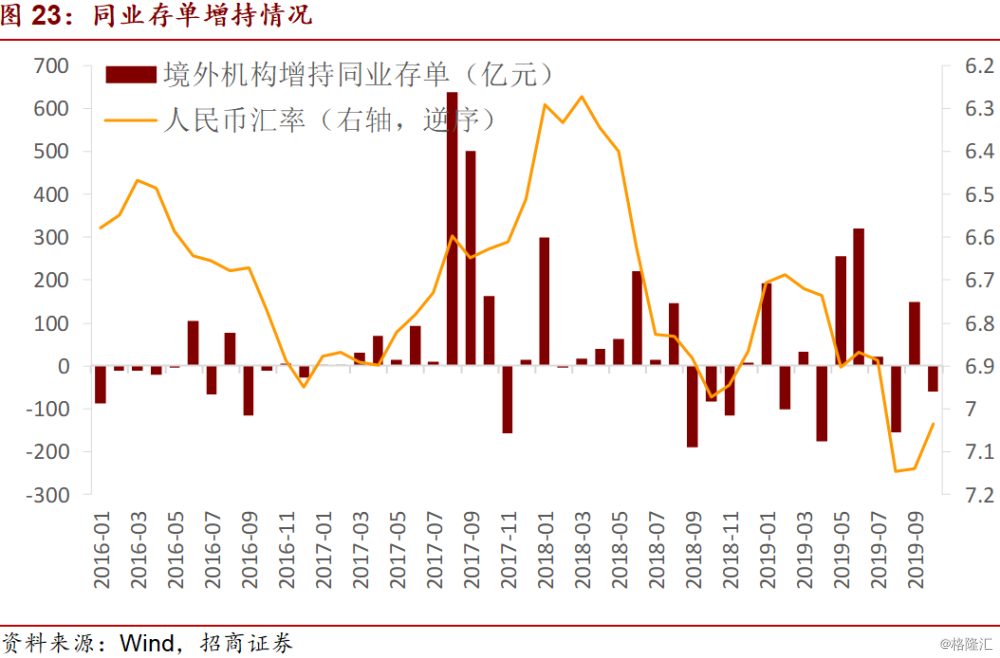

10月份境外机构减持同业存单59亿元,由负转正,与人民币汇率的走势出现背离。

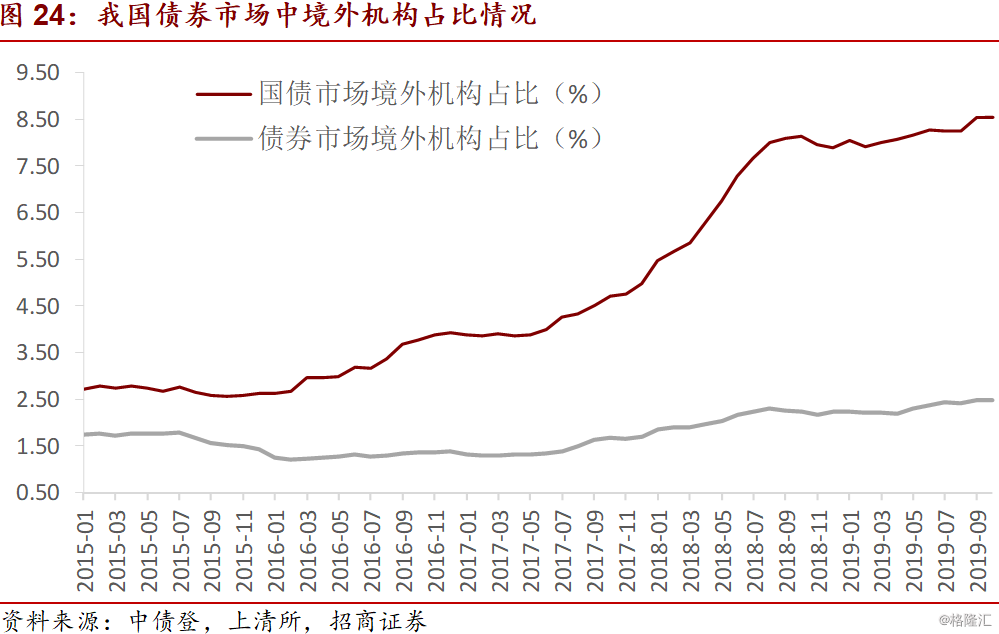

境外机构在我国国债市场中的占比持平于8.54%,债券市场整体的境外占比为2.49%(上月为2.49%)。