下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文丨明明债券研究团队

报告要点

最新公布的PMI数据升至荣枯线以上,地产投资或是主要驱动因素之一。加速周转,有量无价的地产回暖可以带动生产回升,是否同样能够带动上游制造业投资呢?答案未必一如既往。产能过剩和量价背离的背景下,本轮建安投资周期对上游制造业投资的提振或将大打折扣。

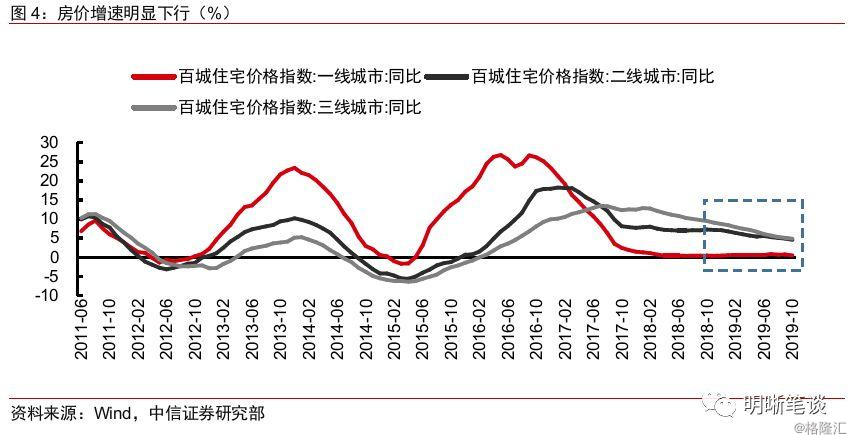

10月以来,地产开发和投资环节的景气度明显回升,与房价的弱势表现形成鲜明对比。商品房销售面积和房价今年以来表现不温不火,相比之下开发环节则表现更为火热。从开发环节看,新开工、施工维持高增速,竣工加速回暖;从投资的角度看,建筑工程投资表现强劲。

房价、销售均表现一般,缘何开发、投资表现火热?前期拖延施工进度导致的竣工缺口不断累积。随着地产调控趋严,未来房价上涨预期受到打压和交房压力增大的情况下,地产商囤地动力不足,自然会将更多的精力转向施工和竣工。在涨价预期不足的情况下,地产商“加快周转”,以量换价可能是地产开发增速仍然维持高位的重要原因。

上游制造业“有量无价”。黑色、非金属和化工是地产主要的上游行业。在地产盈利空间收缩的情况下,以量换价的盈利模式必然要压缩上游制造业的利润,导致上游制造业产量增加,利润下降。在今年地产回暖的背景下,地产上游制造业的生产和利润表现却呈现出了明显的分歧,大致呈现出“有量无价”的现象:在工业增加值增速总体下坡的背景下,地产上游的三个行业增加值增速均较去年有所改善。与生产形成鲜明对比的是,上述三个行业利润增速的改善几乎全行业垫底。

产能过剩和地产商压价是主要原因。钢铁行业前期扩产较多,即使在钢材需求创新高的情况下,钢价仍然承压,导致今年盈利也出现下滑趋势。非金属行业大致呈现量价齐升,但较低的产能利用率意味着即便量价共振,非金属行业投资扩产的动力未必会有所提升。而化工行业大致呈现出量升价跌,与地产相关的化工品价格未见起色,在盈利空间收窄的情况下,化工投资也可能承压。

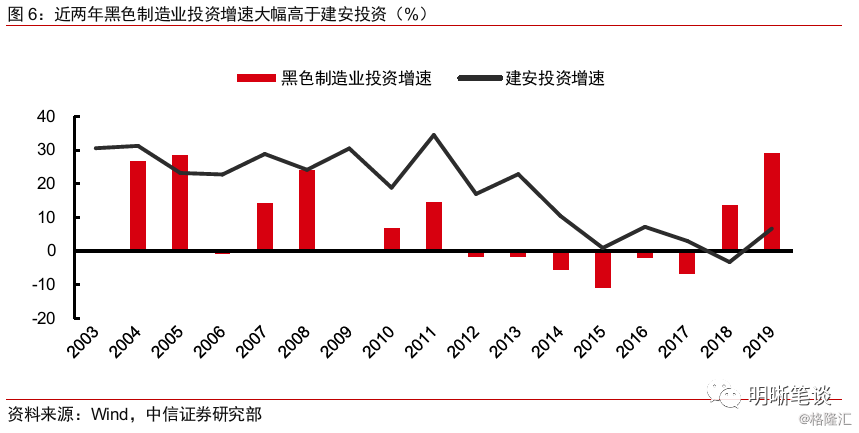

产能过剩和量价背离的背景下,本轮建安投资回暖可能无法像过去一样带动地产上游制造业加速投资。尽管明年地产建安投资将有所上行,但由于上游行业产能过剩和盈利空间压缩,预计地产对上游产业投资的带动作用将大大弱于以往。明年黑色制造业投资增速或将大幅下行,非金属制造业投资增速或许小幅放缓,化工行业在利润压力下总体投资增速可能也有放缓趋势。预计本轮建安投资回暖对上述三个行业投资的提振非常有限,三者增速的下行也将对明年的制造业投资和固定资产投资形成一定压力。

正文

10月公布的地产投资相关数据大多呈现出明显的上翘特征,带动了地产产业链上相关制造业的景气度有所回暖,最新公布的PMI数据对此也有所反映。然而,在制造业生产和订单上升的同时,我们也注意到原材料以及出厂价格指数同生产和需求相关的指数出现了反方向的变化。有量无价的地产回暖能够真正带动制造业投资吗?我们更应该从结构上来看待这个问题。

地产开发“量价背离”

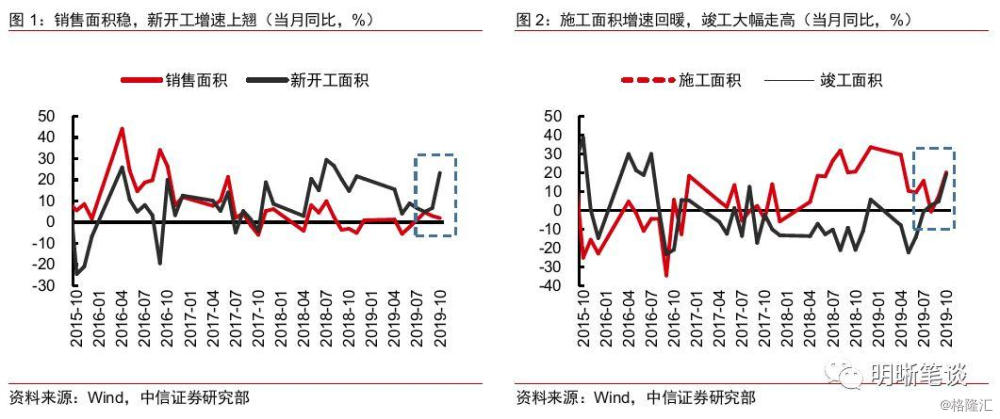

我们在上周的日报《债市启明系列20191129——房价增速放缓,对利率意味着什么?》中,梳理了今年以来各线城市房价表现。与房价的弱势表现形成鲜明对比的是,地产开发和投资环节的景气度却有明显回升。根据统计局公布地产开发投资方面的各项累计同比数据,我们可以看到10月地产投资从开工到施工,再到竣工,各个环节的景气度都有所回升。如果我们聚焦各个开发环节和投资规模的当月同比增速,我们可以更加明显的看到地产的回暖趋势。

销售表现平平,开发环节表现火热。10月商品房销售面积同比增长1.94%,延续了今年以来不温不火、弱势运行的态势,相比之下开发环节则表现更为火热。其中,新开工面积增速由二季度以来6%左右的增速水平跃至23.23%,施工面积的增长有所加快,回升到20%左右的高点。竣工面积的增速自今年5月份见底回升,8月份回正,10月快速抬升至19.22%。

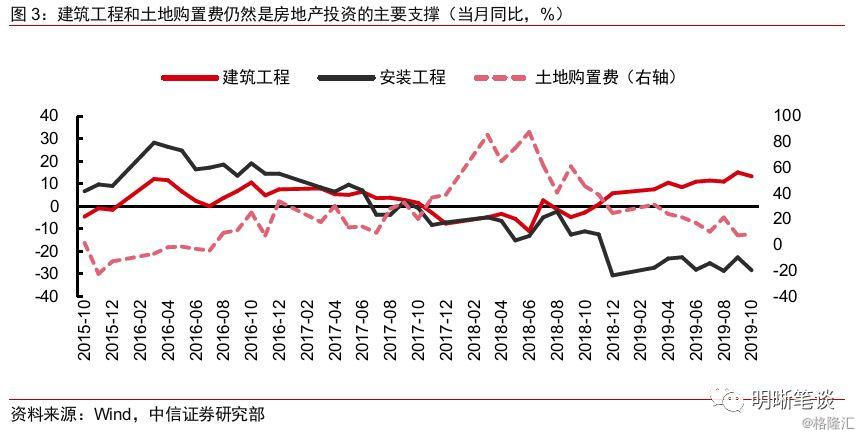

从投资的角度看,建筑工程强劲,安装工程筑底,土地购置费持续向下。10月房地产开发投资累计同比增速小幅下滑至10.3%,当月同比下滑1.7个百分点至8.78%。从单月的角度看,地产投资的下滑主要源于建安投资的边际下行,但从全年的视角看,建安投资实际上是稳定向上的,而土地购置费当月同比增速从年初的30%以上逐渐回落至当前的8%左右,是拖累地产投资增速边际向下的主因。

房价、销售均表现一般,缘何开发、投资表现火热?前期拖延施工进度导致的竣工缺口不断累积。由于龙头公司供应链资金控制能力很强,工期进展也主要由他们决定,拉长开发周期的好处在于可以拖延部分工程款,利好企业现金流。在过去三年二三线城市房价上涨预期较为强烈之时,地产商通过加快开工、预售回款和延缓施工来增加拿地。然而随着地产调控趋严,未来房价上涨预期受到打压和交房压力增大的情况下,地产商囤地动力不足,自然会将更多的精力转向施工和竣工。在涨价预期不足的情况下,地产商“加快周转”,以量换价可能是地产开发增速仍然维持高位的重要原因。

地产回暖的背后触动了谁的利益?

在地产开发量价分歧,加快周转的背后,龙头地产商作为议价能力较强的一方必然会压低上游原材料和施工成本。

地产上游制造业“有量无价”

在地产盈利空间收缩的情况下,盈利模式已经逐渐转向以量换价,将压缩上游制造业的利润,上游制造业产量增加,利润下降。主要的制造业行业中,黑色金属冶炼及压延加工业、非金属矿物制品业、化学原料及化学制品制造业是地产上游最重要的三个行业。黑色系制造业解决地产对钢材的需求,非金属矿物制造业涉及水泥、玻璃、陶瓷等建筑投入品,而化工生产的涂料、PVC管等产品也是建筑的必备投入品(化工的下游行业较多,房地产只是其中之一)。在今年地产回暖的背景下,地产上游制造业的生产和利润呈现明显的分歧,“有量无价”的特征体现的尤为明显。

地产上游产量增长较快,在主要制造业行业中表现突出。如果我们观察主要制造业行业的工业增加值增速相比于去年的改善情况,我们发现,在工业增加值增速总体下坡的背景下,地产上游的三个行业增速均较去年有所改善,其中非金属和黑色制造业增速分别回升4.4个百分点和2.7个百分点,位列主要制造业的第一和第三位,且绝对增速分别达到9%和9.7%,位列各个主要制造业行业的第四和第三位。

与生产形成鲜明对比的是,上述三个行业利润增速改善垫底。黑色制造业及化工制造业利润均出现大幅收缩,增速较去年分别下降82个百分点和41.2个百分点,增速及增速改善均位列主要制造业的倒数一二名;尽管非金属制造业利润增速保持高位,但也较去年下降了32.1%。

有量无价的需求能拉动制造业投资吗?上述三个行业生产和利润的分化,能够从侧面说明当前地产施工回暖并未对上游行业产生太多利好,究竟问题出在哪里?本轮地产施工周期能否对上述三个行业的投资带来提振?我们需要结合不同行业的具体状况进行简要分析。

黑色金属冶炼及加工业

地产需求对钢价提振有限。纵观今年三个季度,地产施工加快并未带动钢材价格上涨。在钢材需求量创新高的情况下,并未体现出太大的供给压力,螺纹钢价格年内处于较低水平,以至于在去年同期高基数的影响下,黑色制造业利润总额同比下滑44.2%。

前期扩产较多,明年黑色制造业投资增速可能看到明显回落。我们看到,近两年钢铁行业投资增速已经远超了建安投资增速,主要集中在两个方面,一个是环保设备,一个是产能置换。事实上,很多钢铁企业的产能并非“等量置换”,而有扩产的成分。钢铁行业投资扩产的节奏大体上与利润相匹配,近两年的扩产能与去产能政策带来的盈利增加有较大的关联。当产能扩张到一定程度,尽管钢材需求较好,但是钢价仍然承压,导致今年盈利也出现下滑趋势,明年钢厂投资下滑的可能性比较大。因此,在产能相对过剩的背景下,今年或明年地产建安投资的稳健增长很难刺激黑色制造业继续扩产。

非金属矿物制品业

非金属行业大致呈现量价齐升。以玻璃、水泥为例,玻璃行业与地产竣工相关性较强,一般来说领先地产竣工3-6个月,而房屋竣工面积在2017、2018年连续下降后在2019年出现拐点,带动玻璃需求回升。玻璃行业库存自今年5月以来持续下降,目前相对来说位于低位,供需关系的影响推动玻璃价格上行。水泥行业受到由于错峰生产及环保政策管控,供给端产量受到限制,而需求端受到建筑工程投资增加的影响,导致供给量及价格均出现上涨,呈现量价齐升的特征。

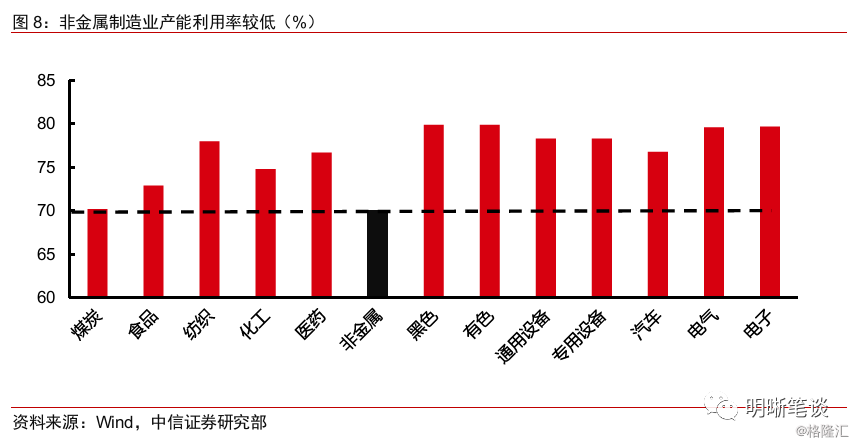

较低的产能利用率意味着即便量价齐升,非金属行业投资扩产的动力也不会太强。虽然受地产需求增加和产量限制等供给端因素影响,玻璃和水泥在今年呈现量价齐升的特征,但并不意味着这两个细分行业会加速投资。从制造业各行业产能利用率对比中可发现,非金属行业产能利用率仅为70%,位于制造业末列。即便今年产量大幅上升,玻璃的产能利用率仍然在68%左右。就算地产带动非金属制品业需求增加,现有设备的产能已经足够满足潜在需求,该行业新增投资空间仍旧有限。

化学原料及化学制品制造业

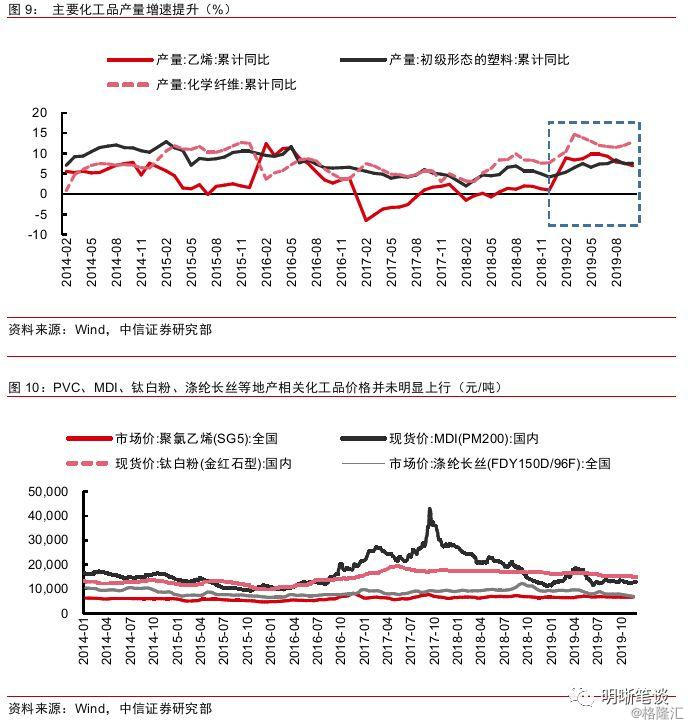

今年化工行业量升价跌,与黑色系的表现十分相似。从国家统计局公布的主要化工品产量看,今年乙烯、塑料和化纤等基础化工产品的产量不断提升,地产施工带来的大量需求是重要原因之一。然而,从价格方面看,地产相关的化工品价格却并未看到明显的回升。其中,PVC价格年初快速上涨后,年内大致呈现下滑态势;钛白粉价格年内一路下行;涤纶长丝和MDI价格处于历史较低水平,化工品价格不振或与议价能力较强的地产商压价有关。在有量无价的环境下,我们看到化工行业的利润总额也出现了较大程度的负增长。

结论

产能过剩和量价背离的背景下,本轮建安投资回暖可能无法像过去一样带动地产上游制造业加速投资。在地产盈利空间收缩的情况下,盈利模式已经逐渐转向以量换价,将主动压缩上游制造业的利润。尽管明年地产建安投资本身将有所上行,由于上游行业产能过剩和盈利空间压缩,预计地产对上游产业投资的带动作用将大大弱于以往。即使限产或其他供给因素能够带动地产上游工业品价格有所回升,使特定行业(比如玻璃行业)的企业盈利有所改善,但在环保等诸多因素的影响下,预计投资扩产的动力也不会太强。明年黑色制造业投资增速或将大幅下行,非金属制造业投资增速或许小幅放缓,化工行业在利润压力下总体投资增速可能也有放缓趋势。预计本轮建安投资回暖对上述三个行业投资的提振非常有限,三者增速的下行也将对明年的制造业投资和固定资产投资形成一定压力。

市场回顾

利率债

资金面市场回顾

2019年12月2日,银存间质押式回购加权利率全面下行,隔夜、7天、14天、21天和1个月分别变动了-15.37bps、-11.03bps、-14.55bps、-29.50bps和-14.02bps至2.28%、2.58%、2.62%、2.68%和2.88%。国债到期收益率全面上行,1年、3年、5年、10年分别变动0.75bps、1.84bps、3.10bps、4.12bps至2.65%、2.85%、3.01%、3.21%。上证综指上涨0.13%至2,875.81,深证成指上涨0.24%至9,605.19,创业板指上涨0.28%至1,669.54。

周一央行公告称,目前银行体系流动性总量处于较高水平,2019年12月2日不开展逆回购操作。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2019年10月对比2016年12月M0累计增加5,825.88亿元,外汇占款累计下降7,071.31亿元、财政存款累计增加13,233.08亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

流动性动态监测

市场回顾及观点

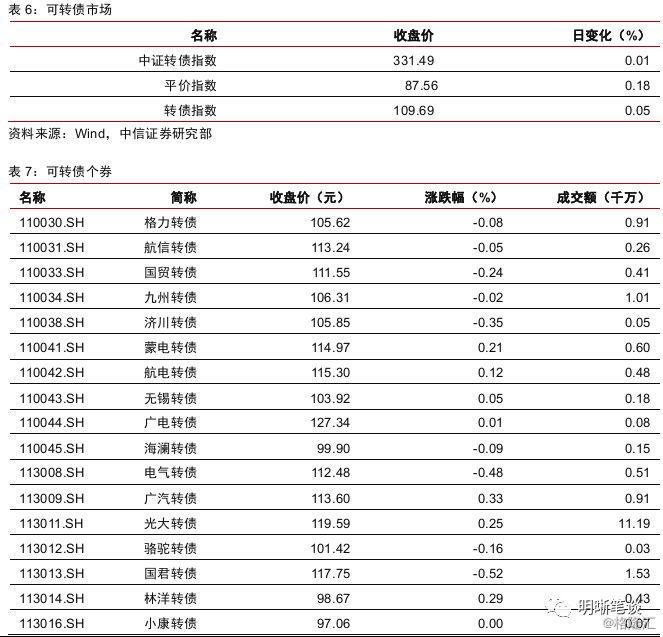

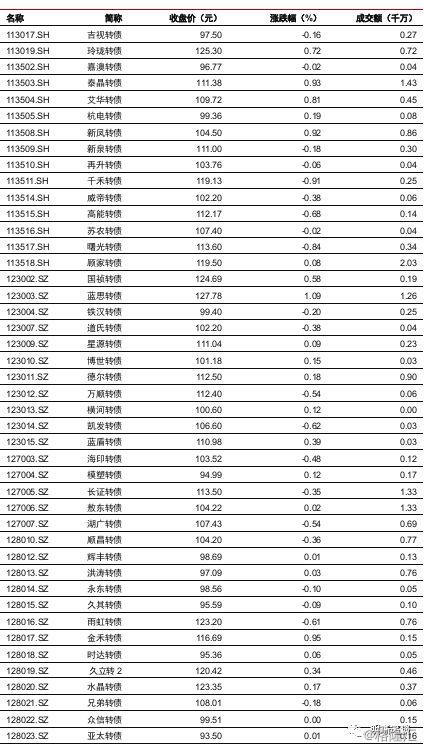

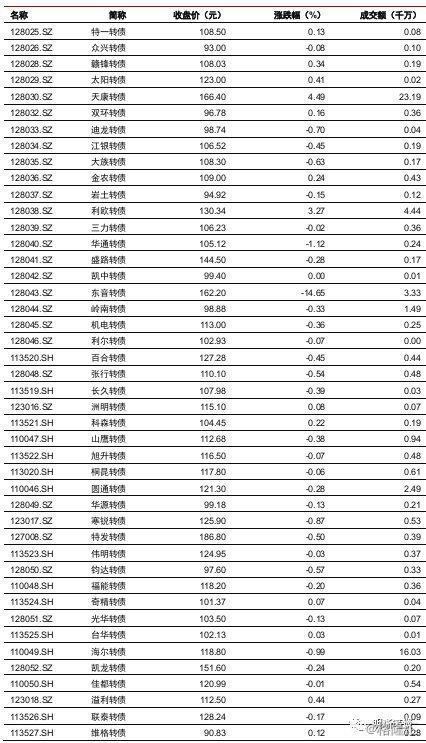

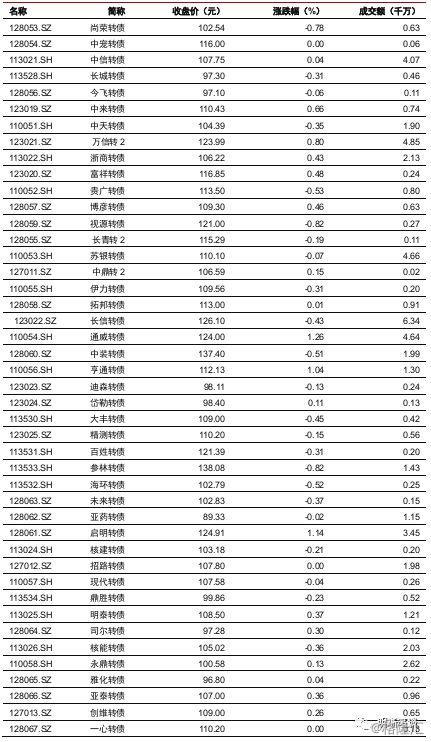

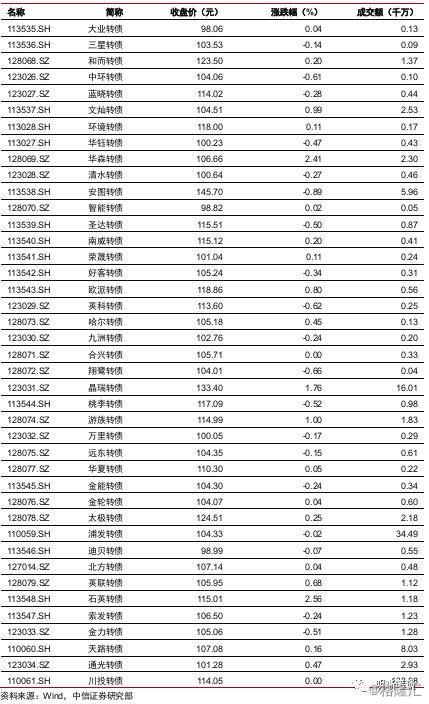

可转债市场回顾

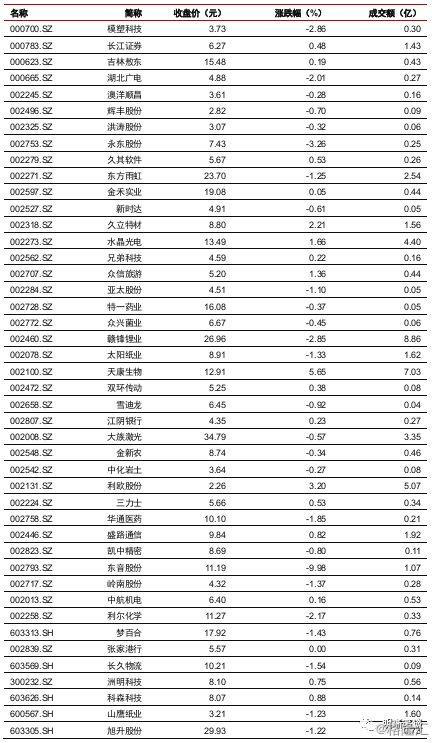

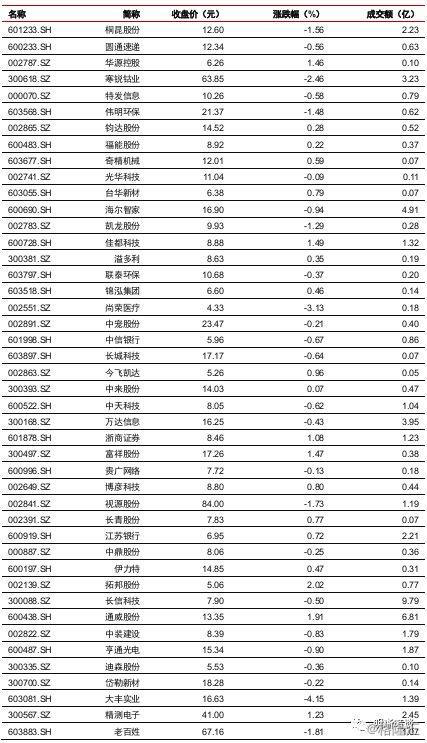

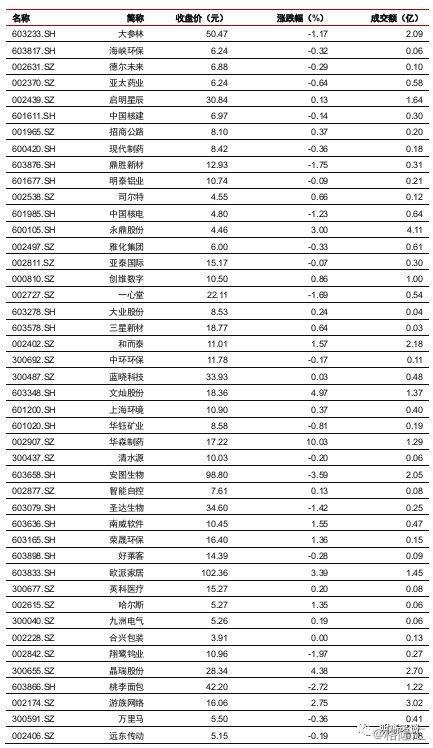

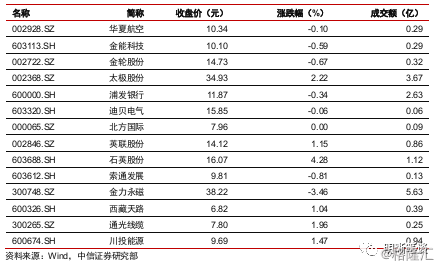

12月2日转债市场,平价指数收于87.56点,上涨0.18%,转债指数收于109.69点,上涨0.05%。190支上市可交易转债,除凯中转债、众信转债、小康转债、川投转债、合兴转债、招路转债、一心转债和中宠转债横盘外,80支上涨,102支下跌。其中,天康转债(4.49%)、利欧转债(3.27%)、石英转债(2.56%)领涨,东音转债(-14.65%)、华通转债(-2.31%)、海尔转债(-0.99%)领跌。190支可转债正股,除北方国际、合兴包装、张家港行、苏农银行、吉视传媒和上海电气横盘外,84支上涨,100支下跌。其中,华森制药(10.03%)、艾华集团(8.06%)、天康生物(5.65%)领涨,东音股份(-9.98%)、大丰实业(-4.15%)、骆驼股份(-4.00%)领跌。

可转债市场周观点

上周转债市场受正股拖累下行,但总体调整幅度有限。进入十二月,随着权益市场面临的压力增大,转债市场的风险也随之放大。我们在20190930周报《波动的季节兼四季度转债市场展望》中强调“在四季度可能存在结构与仓位同时调整的需要”,当前建议投资者积极调整仓位与结构,来应对潜在的波动同时布局中期。

首先前期强势“抱团”正股对应的转债可能面临继续调整的压力,建议投资者“落袋为安”,其中尤以消费医疗板块相关标的为重点。此部分标的过去已经带来了较为明显的浮盈,可以适时腾出仓位来进行中期布局。

其次高价高溢价率标的可能面临着溢价率压缩的可能。从市场股性标的的整体溢价率来看依旧处于年内均值水平偏高的位置,但由于市场标的数量较大,个券之间的溢价率水平分化严重。我们更为担心部分溢价率高于20%且价格高于110元的标的,一旦正股继续回撤此类标的的溢价率主动压缩可能发生。

再次仓位调整以新券为主要布局方向。年底直至明年年初,是转债市场发行上市的高峰期,换而言之短期内市场将会新增诸多价格相对较低,溢价率合理且流动性俱佳的标的。无论从中期布局还是短期防御更能发挥转债进可攻退可守的特征,且短期部分标的资质较好值得长期持有。因此建议投资者重点对新券进行研究。

最后结构调整的方向依旧为近期反复重申低估值逆周期的角度。一方面正股低估值品种短期能够享受权益市场的风格变化,另一方面从转债特征出发逆周期思维能够在拥有安全垫的前提下布局潜在拐点。

落实至具体策略层面,低估值品种可以以银行、家电、公用事业为主要方向,逆周期思维则以周期板块、基建产业链以及汽车零部件板块为重点关注对象。

高弹性组合建议重点关注参林(百姓)转债、和而转债、国祯转债、洲明转债、水晶转债、启明转债、寒锐转债、太极转债、南威转债、太阳转债以及金融转债。

稳健弹性组合建议关注海尔转债、玲珑转债、蓝思转债、亚泰转债、通威转债、索发转债、久立转2、亨通转债和银行转债。

风险因素:市场流动性出现大幅波动,宏观经济不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场