下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:金融小包总

来源:金融小包总

安信证券高博本周的一篇宏观报告,打破圈层,成为了广泛传播的热点。批判者和赞同者都不乏其人。高博全文中提到的人口断崖式下跌、老龄化、经济杠杆率较高、民企被歧视是市场的一致观点,而经济增长下降下行还是L底、城市化和汽车消费接近尾声等观点颇受争议。批判高博者的观点概况来说就是中国还有工程师红利可以利用,还有基数颇大的野心勃勃?的年轻人和那么大体量的规模经济,不能忽略微观主体的努力程度和主动能动性。

数据、逻辑和价值判断是三个名词,看多亦看空毫无意义。“天地不仁、以万物为刍狗;圣人不仁,以百姓为刍狗”。本文无意于陷入争论之中,接上一篇《台湾股市风云七十年Ⅰ:九霄龙吟惊天变》,仅是想捋一捋历史,谈一谈事实,做一些切实可供参考的东亚模式下后工业时代的投资策略。

1

东亚模式

东亚模式是一种被实践后成功的后发国家的发展战略,是政府主导型经济体制下的外向型发展经济模式。这个名词源自于1993年世界银行出版的一本著名报告《东亚的奇迹:经济增长和公共政策》。

新加坡大学的郑永年教授把其概况为“先经济、再社会、后政治;先发展、再分配、后民主。”东亚诸国,基本上走过了西方成功发达国家所走过的道路,但也有两点不同。其一是经济现代化的时间大大缩短,在数十年时间里,经济体从落后转型到发达。其中日本保持经济两位数增长的时间最长,其次韩国和台湾地区,再次是中国大陆地区。其二是政治发展的相对和平。在西方,民主化的过程充满暴力,但在日本和亚洲“四小龙”,无论是已经民主化的还是正在民主化的社会,并没有出现像欧洲那样的大规模的和持续的内部社会主义运动。

从具体做法来说,林毅夫教授,以及人大在一篇报告中将这种模式通用的策略进行了概述。这类型的经济体实行集权式管理,领导者们秉持着经济优先发展的目标。通过压制消费需求,政府设法将资源从消费转向投资。而为了弥补疲软的国内市场需求,政府又强力推动产品出口到国际市场。在整个高增长时期,政府利用一系列的政策工具和产业规划来影响和塑造市场环境,包括对特定产业进行支持、税收返还、出口退税、技术创新补贴、引入外资又对外企的市场准入限制等。

当然也不乏有对东亚模式持有否定态度的观点,比如克鲁格曼1996年,在亚洲金融危机爆发之前,认为东亚国家的经济快速增长中全要素生产率的贡献较小, 因此也就没有技术进步的作用或效率的改善。东亚经济的重要推动力是资本的积累,资本投入可以解释经济增长的80%。

在东亚模式之下,出口是一个后发经济体被点燃的火苗和早期的原动力,外向型的制造业企业是经济崛起过程中政府重点扶持的对象,也是经济早期的支柱。我国也有一大批出口导向性的东南沿海制造业企业群体,而今上市公司中很大一部分也可以归属为这样的类型,比如浙江上市公司中有一半以上是这种类型,典型的有苏泊尔、浙江永强等等。

东亚模式下,第二个特征就是政府的基础设施建设投资,这点不唯独是中国大陆地区的特征,日本韩国和台湾地区在经济体发展的中期都经历过一轮政府主导投资的阶段,比如台湾的“十大建设”。在这样的背景之下,很多上市公司依赖于政府订单而生存,比如东方园林、围海股份等。

东亚模式下发展到经济高速增长的后期,有规划下的产业政策、科技型产业补贴和转型升级、进口替代,也是重要的特色。依赖于强势政府的产业规划和政府补贴而崛起的行业,比如台湾地区和韩国的电子业,中国大陆曾经的光伏、新能源汽车和而今的半导体。

2

后工业时代

后工业化时代,是1973年由美国的社会学家丹尼尔·贝尔提出的。后工业化社会大多数劳动力不再从事农业或制造业,而是从事服务业。经济方面的标志是由商品生产经济变为服务经济;职位方面的标志是专业和技术阶段处于优先地位;在决策方面,则是创造新的“知识技术”。

这种说法太抽象和笼统,历史经验来看,不同的经济体在后工业化时代的表现是完全不同的。

比如日本号称失去了二十年,国内经济停滞,但日本企业却在日本之外造就了另外一个日本,在全球各个产业链中占据着技术的高地和继续维持着进入壁垒,每年在全球各地产生了巨额的收入。

再比如韩国进入后工业时代后,沦为财阀主导的经济体,社会阶层固化,虽然是发达国家但年轻人却不断逃离。韩国的几大财阀企业却在全球产业链上占据越来越重要的位置,如三星集团一家企业在越南的产值已经占据越南出口额的33%;

再比如台湾地区进入后工业化时代后,由于经济体规模太小且极度依赖于电子业,拥有良好的基础却先后错过了互联网时代、移动互联网时代;社会族群也陷入撕裂;但受益于融入美国主要的全球电子业产业链,成为其中至关重要的一环,台湾的头部企业仍旧保持着超过经济增速的极高年均增长和良好业绩。

图:越南电子业产业链

注:东南亚和印度的电子业已被日韩台的厂商垄断,罕见本土企业和大陆企业

东亚国家和地区的后工业化时代给了我们两个最大的启示。

第一,经济增速不断下滑和触底,究竟是保持6%还是4%一点也不重要,这已经是一个完全不同于经济发展期的时代,放下曾经所有以为对的经验,降低预期来保持好的心态去迎接这个时代。

第二,经济高速增长过后,政府主导的收入再分配使得工薪阶层薪酬和工资外收入得以微薄增加,但伴随着的也是存量经济下阶层无可动摇的固化和撕裂。

企业是时代的产物。那在后工业化时代,究竟会是哪些类型企业的好赛场?会有哪些类型的上市公司能在这样的环境中突围而出,成为后工业化时代的宠儿?

3

未来十年投资策略参考

以台湾地区经济告别高速增长后的90年代算起,梳理了1998到2018年这二十年间崛起的台湾企业以及台湾资本市场中的牛股。从这些上市公司中,我们能窥见被后工业化时代宠爱的企业大致的模样。

首先,从整个资本市场环境来说。沪深股市目前所处的阶段有三个特征,其一是上市公司公司治理薄弱,大股东热衷于市值管理和资本运作;第二是散户主导,换手率和波动率都极高;第三影响上市公司总市值规模变化的是更多的P/E的事情,而不是EPS的事情。这些阶段日韩台,甚至美国资本市场都经历过。

但目前的台湾市场已经和90年代完全不同,目前的台湾资本市场中外资占比较高且具有极强的市场定价能力和影响力,散户的比重已经持续下降;同时市场的波动率和换手率也不高,影响上市公司总市值的更多已经是EPS,而不是估值(P/E)。

注释:图表源自国盛证券研究所宏观团队

其次,从传统制造业企业在后工业化时代中的仍旧保持增长来说。

台湾地区早期的经济崛起也依赖于服装鞋饰和机械制造业企业的出口创汇。这些行业中早期占据主导地位的企业大多是从江浙迁台的民族工商业。

比如台湾大型企业集团远东集团,1949年时创始人徐有庠卖掉棉厂、油厂、证券公司等产业,将最核心的家族产业远东织造厂的设备、物资迁台。目前台湾唯一有整车制造和研发能力的裕隆集团,创始人严庆龄及其妻子吴舜文将家族企业泰利机器制造厂以及纺锭制造技术迁往台湾。除此之外,类似的还有中兴纺织鲍朝橒、六和棉纺宗仁卿兄弟、国丰实业陶子厚、以及荣氏家族等。

这些大陆迁台的民族工商业资本以及台湾本土之后发展起来的一些制造业企业,进入90年代后也面临了和目前大陆东南沿海出口加工业一样的问题。

以制鞋业为例,属于典型的劳动密集型产业,对成本极其敏感,台湾90年代后用工成本上涨,制造业用工成本15年间上涨了4倍多;同时岛内市场饱和,产业内企业过多而导致竞争激烈,这些都让所有人认为这个产业已经没有任何希望,是绝对的夕阳产业,不再值得投资,更不值得去买制鞋业上市公司的股票。

这些其实正是目前国内制鞋业企业正在经历的,鞋业巨头业绩的下滑趋势不可逆转。比如已破产的国内皮鞋业巨头富贵鸟、巨亏的达芬尼、已经退市的百丽国际、正在谋求转型中的红蜻蜓等等。

表:鞋业上市公司近10年净利润

就是在这样的产业背景之下,台湾的后工业化时代虽然淘汰了绝大部分制鞋业企业,但仍旧走出了几家优秀的制鞋业企业,比如宝成(裕元)、如丰泰,不仅业绩一直很好,而且在股票市场上也是罕见的牛股,宝成和丰泰都是台湾资本市场的十年十倍股。

那宝成和丰泰在企业经营中做对了什么?大陆有没有类似的标的企业呢?

企业的成长是复杂的,但复盘是容易的。全球化的时代,产业和企业的竞争也是全球化的,宝成和丰泰的成功就是他们看清了全球产业链的格局,并没有自建品牌,而是选择成为了耐克和阿迪达斯等欧美巨头的代工厂,宝成和丰泰的产量高峰时候是全球品牌鞋业销量的50%。

后发国家,本就在全球产业链中处于劣势地位,和先发国家的巨头竞合,把代工这种生意做到极致,事实证明也是能够赚钱而且长期稳定赚钱的。这种投资逻辑在台湾服装业也是如此,如为欧美品牌服装企业做代工的儒鸿,也是十年十倍股。

在国内有着一样逻辑的就是宁波的申洲国际,同样是为欧美品牌大厂做服装代工,不自建品牌,却活得比国内所有上市品牌服装企业都要好。

后工业化时代,不一定是市场舆论热议的行业中的企业发展最好的,比如沪深股市目前热议的医疗制药,消费等。放开眼,多看看一些冷门行业且能够成为全球细分领域隐形冠军的企业。

从台湾地区经验来看,曾经同样被台湾投资者热议的高顶尖新兴科技产业,比如台湾的医疗医药行业、消费在后工业化时代的股票市场中表现就较为一般。

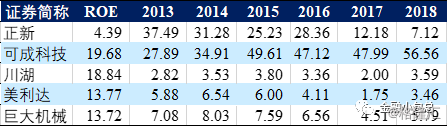

而出人意料的是后工业化时代这20多年里,台湾地区保持着超过上市公司平均增长水平的,除了电子业上市公司之外,是轮胎、工业机械和休闲用品这些后工业时代不被看好的工业。这三个行业中,台湾分别诞生了正新轮胎、建大;可成科技、川湖、丰达科技;美利达、巨大机械、乔山健康等全球产业链中的细分巨头和隐形贵族。这些并不被普通消费者所知道的制造业企业,在台股市场十年十倍涨幅,给投资者带来了巨额的回报。

表:部分台股上市公司18年ROE和近五年净利润

正新的产品主要为各式轮胎及橡胶制品,所生产的轮胎规格为自行车轮胎(产量世界第一)、机车轮胎(产量世界第一)、农工车轮胎、卡汽车轮胎、及高速钢丝轿车轮胎等。

可成科技是镁合金压铸领导厂商,主要为下游的笔记型电脑,摄影照相机等3C产品提供零部件。

川湖科技以生产五金配件起家,主要生产导轨及伺候器周边零部件、滑轨、铰链等,目前是全球第二大伺候器导轨厂商,市场占有率达到28%。

美利达是国际知名的高级自行车领导品牌之一。巨大机械是以生产捷安特自行车闻名全球的自行车领导品牌之一。

以上这些企业,正新、可成、川湖、美利达和巨大大都白手起家,出身卑微,从乡下小作坊的零部件生产商做起,这一点和江浙很多民营制造业上市公司非常类似。区别就在于,这些小作坊中成长起来的台湾民营制造业企业扎根实业,上市之后没有说因为台湾电子业热门就进军电子业,也没有说因为制造业辛苦,上市之后就转型去搞游戏、互联网、传媒和电影。

他们的选择是扎根,做深做广做宽,同时最重要的一点是他们站在全球产业链的视野下去争取自己的行业地位、塑造竞争力和行业进入门槛。当从小虾米成长为全球某个细分领域的隐形冠军之后,他们活得不仅业绩一直长红,资本市场也给予了他们很好的回报。

最后,从产业升级后的科技型企业来说。

台湾地区产业的转型升级成功其实就是电子业的成功,而今台湾的电子业上市公司总市值已经超过整个台湾股市的一半以上。后工业化时代,台湾唯一全行业增速能够超过经济增速,时至今日行业增速仍旧保持6%以上成长的,唯有电子业。台湾的电子业是一个完善的产业链,和日韩有着本质的区别,台湾的电子业以中小企业为主,组成一个完整的电子业生态,具有极强的集群优势、产业链完整程度很好。

图:台湾全部上市公司(横是市值,纵是18年ROE)

注:此图仅不含台积电

台湾电子业市值排列靠前的,主要有1.87万亿的台积电、3000亿市值的鸿海、1500亿的联发科、1368亿的大立光、800亿上下的台达电和日月光。

表:台湾及沪深股市总市值靠前的公司

注释:工业富联系鸿海在大陆的上市平台,也可以归类于台湾资产

这里就又有一个误区,后发国家发展进入后工业化时代后,进口替代和扶持本土产品及品牌转型升级去占据全球产业链中的更重要之路是必然之路,比如中国大陆曾经大力扶持的光伏、新能源汽车,以及而今的半导体,推出科创板背后的逻辑也是如此。如果成果的话,后发国家能够形成一批具有世界级影响力的科技企业。但这批龙头企业却并不一定是好股票。

台湾电子业发展过程中涌现了很多杰出企业,既是好公司,也是好股票,比如台积电、大立光,但给投资者汇报最高的十年十倍股反而是一些不太为人所知的电子业企业,比如同欣电子、联杰、创意、大毅、致新、力成等。

表:部分台股18年底ROE和近四年的净利润

同欣电子是台湾地区第一家在全球多晶模组封装市场具有重要地位的制造业企业,起家于生产陶瓷电路板。联杰国际是联华电子的子公司。大毅是全球第二大SMD厚膜晶片电阻制造供应商。创意电子是台积电子公司,主要提供IC设计服务。致新科技从事电源管理的类比及混合讯号IC设计。力成在全球集成电路的封装测试服务厂商中位居全球领导地位。