下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | L圆圆

数据支持 | 勾股大数据

今天,恒指再次冲上27,000点,受包括阿里已经公布招股情况,存量资金释放等影响。香港本土零售股和地产板块涨势喜人。

最终,莎莎国际(0178.HK)收涨5.75%、九龙仓置业(1997.HK) 收涨4.68%、太古地产(1972.HK)收涨近3%、六福集团(0590.HK)收涨2.2%、周大福(1929.HK)收涨1.19%。

我认为刺激股价上涨的原因是香港逐渐恢复了平静。由此一来,内地游客和购房客流量会上升,这是导致今天这两大板块上涨的主要原因。

除此以外,莎莎国际涨势最为凶猛的原因还和它的业绩有关。

11月21日,莎莎国际公布2019年中报。截至9月底,公司实现营业额34.94亿港元,同比下跌15.75%。实现净利-3,653万港元,去年同期则为2.03亿港元。由于每股亏损0.012港元,莎莎国际决定本期不派息。

莎莎国际净利润由盈转亏,这也是它自从2006年上市以来的首次亏损。

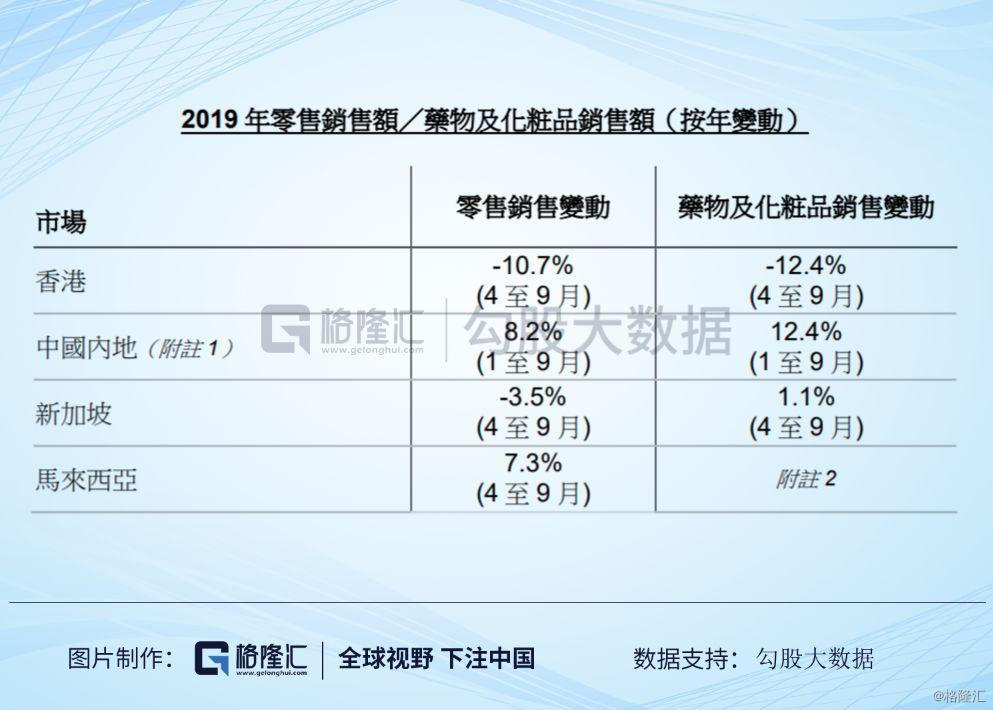

分市场看,新加坡市场营业额为9,940万港元,同比下跌4.6%,同店销售下跌7.8%,主要是由于其他大型商场开张分流了人流;中国内地市场营业额为1.32亿港元,同比小幅增长0.2%,同店销售增长9.4%;马来西亚市场营业额2.02亿港元,同比增长8.2%,同店销售小幅下跌0.2%。

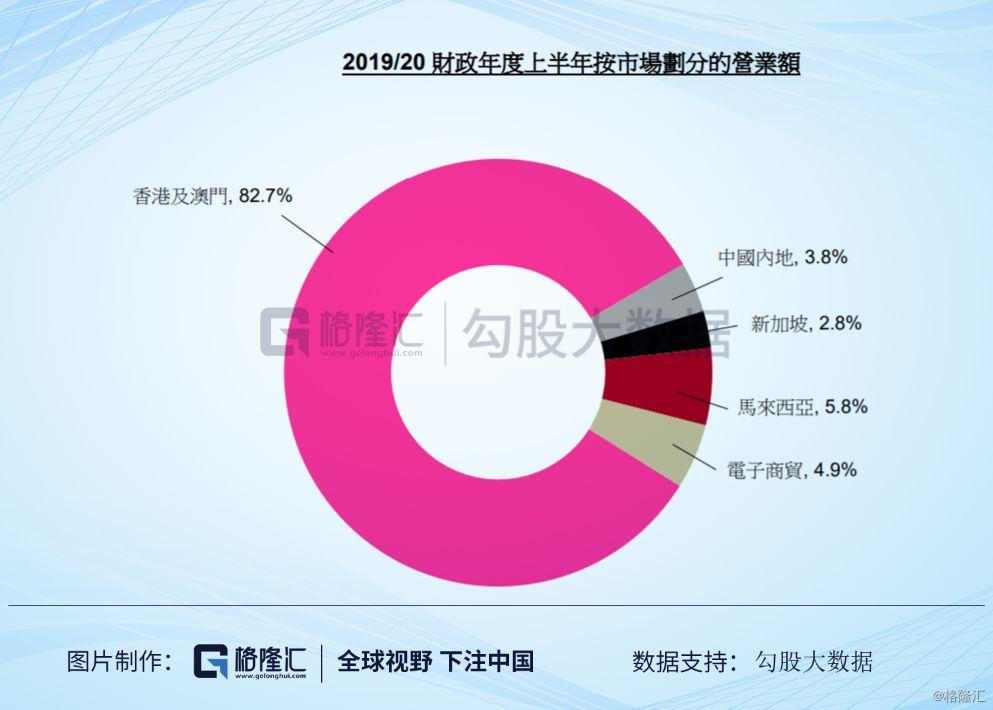

下跌最为严重的是香港及澳门市场,这块市场的零售销售额为28.13亿港元,同比下跌19.4%。由于这里的业务占总营业额超80%,所以对莎莎的影响较大。

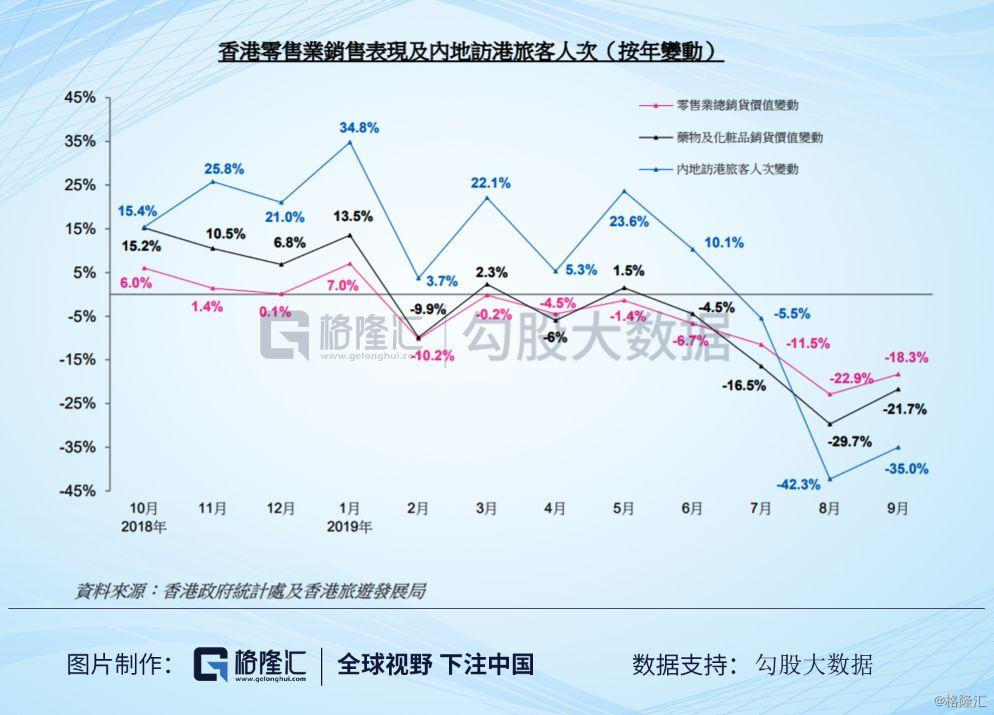

由于香港发生社会事件,导致中国内地访港旅客数量锐减,香港的市况自7月起进一步转差。香港旅游局数据显示,中国内地访港旅客人次自过去连续 17 个月的增长后,于2019 年7 月开始逆转,按年下跌 5.5%,跌势于8月更扩大至42.3%。

香港旅游局最新公布的今年1月~9月整体访港旅客约4,676万人次,较2018年同期微升0.2%。单计9月份,整体访港旅客逾310万人次,较2018年9月的471.85万人次减少34.2%。当中,内地客仍占大多数,有逾241万人次,按年跌35%。

由于访港旅客数目下跌,港澳市场Q2零售及批发销售额进一步恶化,下跌24.2%。其中,香港市场第二季的零售销售额减少 35.4%;澳门录得 11.3%的增长。

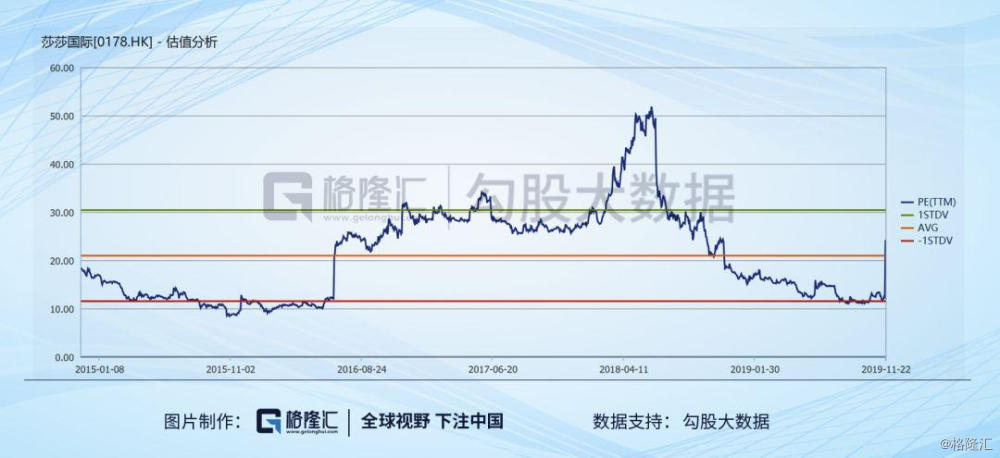

从香港零售业绩表现和内地访港人次看,莎莎国际业绩有触底迹象,股价弹性较大。而且,莎莎国际目前的估值已经是2015年的水平。不过,这次股价的反弹属于短期现象。

莎莎国际的基本面暂时不能支撑长期逻辑。

1.租金承压

于2019年9月30日,莎莎于港澳市场的店铺总数为118 间,而去年同期为120间。除了员工成本外,店铺租金是公司在港澳市场营运的最大开支,占上半年销售额14.6%。

鉴于目前香港经营环境极度困难,为了争取生存空间,公司积极减低租金支出,并要求业主减租,部分街铺业主已同意短期减租,共渡时艰。不过,目前的租金减幅远远不足,对业绩帮助不大。

公司表示下半年,将继续就余下店铺进行租金磋商,并考虑采用更多有效的减省租金支出方案,包括缩减店铺面积及关店,以尽快恢复店铺盈利贡献为首要目标,尽力保障员工生计。

2.港澳业务毛利率承压

公司整体独家品牌的销售额占比为 34.3%,而去年同期则为 35.8%。虽然独家品牌组合销售占比在第二季度的改善有助抵销部分为了减低存货量的促销活动对毛利的影响,积极的批发活动也同时对毛利率增加了压力,甚至港澳业务的毛利率由去年同期的 39.9%下降至 37%。下图为根据Wind的公司整体业务毛利率变动情况。

鉴于目前的零售环境市况,未来莎莎国际或许会为了更快回笼资金,继续打折促销,毛利率下降或成趋势。

3.价格优势丧失

莎莎过去的成功,得益于其较低的进货价和遍布香港大街小巷的实体店,产品、成本和渠道均有很大优势,在内地赴港自由行大热的时期,自然是躺着赚钱。但如今,内地的跨境电商(天猫国际、考拉、小红书)、海外代购、中免集团免税业务强势崛起,凭借着内地庞大的市场,这些商家的规模优势更加明显。

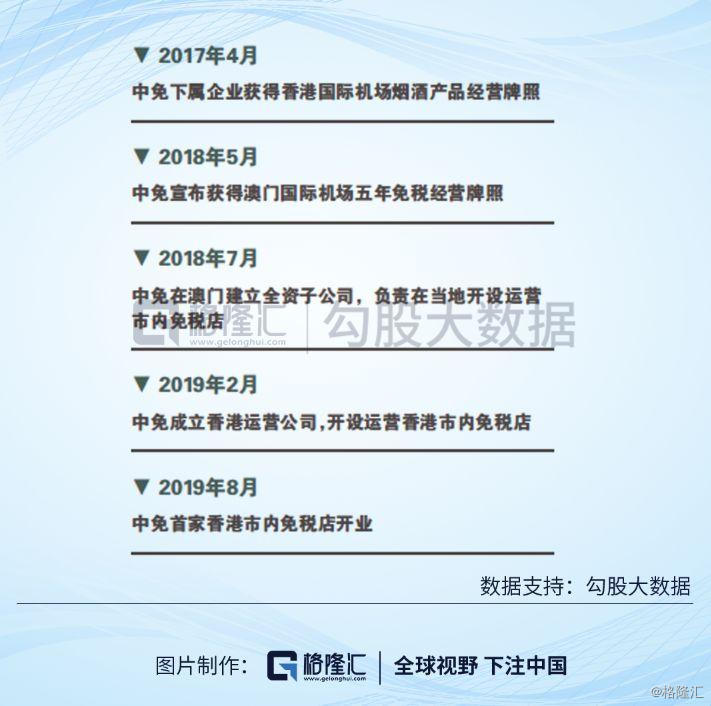

中免集团也加紧布局港澳市场。今年8月,中免集团在香港的首家市内免税店正式开业,cdf Beauty香港东荟城免税店位于香港大屿山东涌达东路的东荟城名店仓,营业面积超过1,000平方米,店内品牌主要包括 Estée Lauder、Lancme、Clé de Peau、La Mer 等。其集合45 家国际彩妆、护肤、香水及个人护理品牌。

继本次香港东荟城市内免税店开业后,明年澳门上葡京免税店也将正式迎客。

简单来看,他们属于转卖商品的中间商。厂家会根据每家的供应链情况而决定价格,网点销量卖得越好,就意味着能拿到更低的价格。甚至也决定了大品牌会不会把畅销产品或最新产品优先放在这里销售。上游备货渠道竞争加大,莎莎国际面临的压力可想而知。

所以长线看,莎莎想要回归高光时刻有点困难。

莎莎国际是受香港零售表现、赴港人数变化影响最直接的标的,短期较有弹性。除此以外,还可关注和香港本土零售有关的六福集团、周大福,以及本土地产板块、奢侈品板块(普拉达)和港险板块(友邦保险)。今日香港零售板块为何走强,莎莎国际(0178.HK)又为何大涨6%?