下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:黄亚铷 谢超 陈治中 李瑾 黄凯松

来源:超悦策略

正文

1、行业比较观点

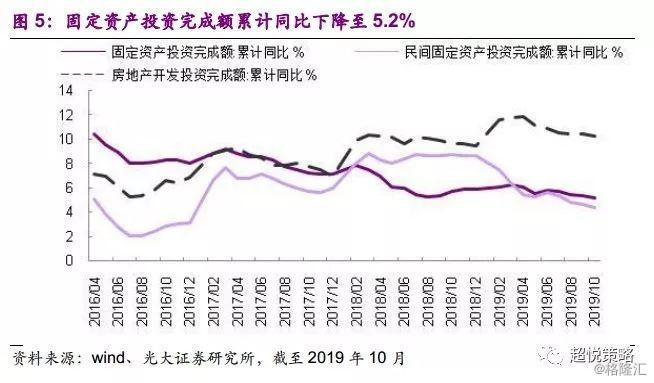

季末效应消退,10月工业增加值、投资、消费均出现一定程度下降。10月规模以上工业增加值同比增长4.7%,下降1.1个百分点;固定资产投资累计同比增长5.2%,下降0.2个百分点,其中制造业固定资产投资增速环比提升0.1个百分点至2.6%,房地产开放投资同比增速下降0.2个百分点至10.3%,基建投资(不含电力)累计同比增速下降0.3个百分点至4.2%;社会消费品零售同比名义增速下降0.6个百分点至7.2%。

另一方面,国内逆周期调节也正在加强。11月5日央行下调MLF利率5bps至3.25%。11月18日央行以利率招标方式开展了1800亿元逆回购,操作利率也下调5bps至2.5%,引导LPR下降,降低实体经济成本。11月13日国常会提出完善固定资产投资项目资本金制度,下调部分基建项目资本金比例,并允许通过发行权益型、股权类金融工具筹资不超过50%的项目资本金。11月16日,央行发布第三季度货币政策执行报告,强调“加强逆周期调节”,也彰显对经济下行压力的关注加大。

从三季报披露的上市公司盈利数据上看,全A盈利增速已经企稳反弹,但营收同比增速还在持续下滑,盈利反弹更多来自于上市公司费用控制和基数的下降,尚无法构成盈利周期业已企稳、即将复苏的有效依据。往后看,中美贸易摩擦阶段性缓和,全球流动性宽松,经济过快下行的预期有望得到缓解。而国内逆周期调节政策的加强,特别是引导贷款利率下降以支撑非地产类的实体经济,根据金融数据对企业盈利的领先关系,有利于企业盈利在未来1-2个季度逐渐企稳。

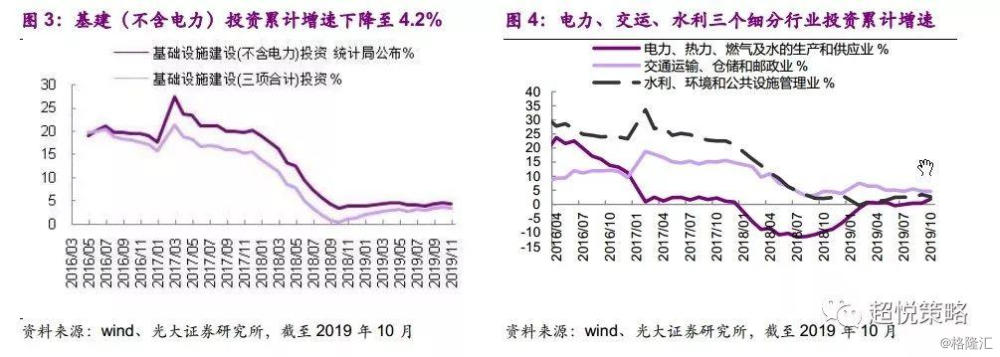

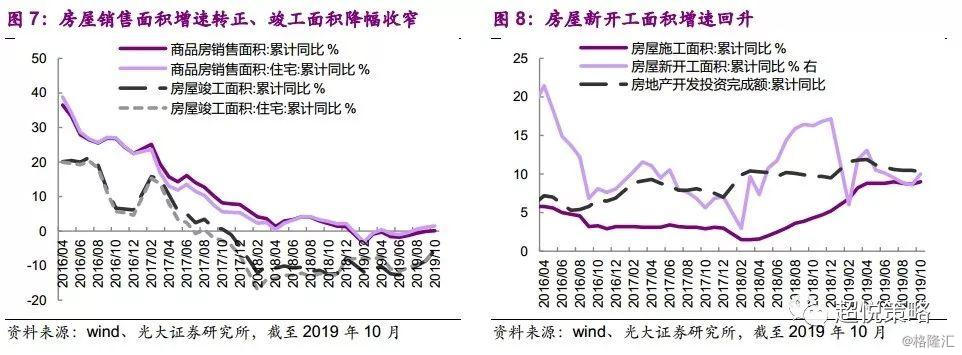

周期:基建增速下滑,地产增速韧性仍在,竣工面积增速继续反弹。10月房地产开发投资累计同比增长10.3%,较上月下降0.2个百分点,而房屋销售增速提升并转正、新开工增速、施工面积增速提升,竣工面积累计降幅继续收窄,土地成交面积降幅收窄等,使得房地产开发投资增速仍具有韧性。10月基建投资增速放缓,部分源于基数原因。四季度地方政府新增专项债/一般债融资接近尾声,市场预期的2020年专项债提前发行迟迟未能落地,也限制了基建投资的回暖。当前经济下行压力较大,逆周期调节的必要性仍较高,11月13日国常会要求下调部分行业资本金比例,2020年专项债额度仍有望在一季度提前发行等,有望对后续基建投资增速形成一定支撑。制造业投资增速环比回升。从行业来看,医药制造业、专用设备制造业、计算机通信和其他电子设备增速提升;纺织制造业、化学原料及制品、通用设备制造业、汽车制造业增速下降。

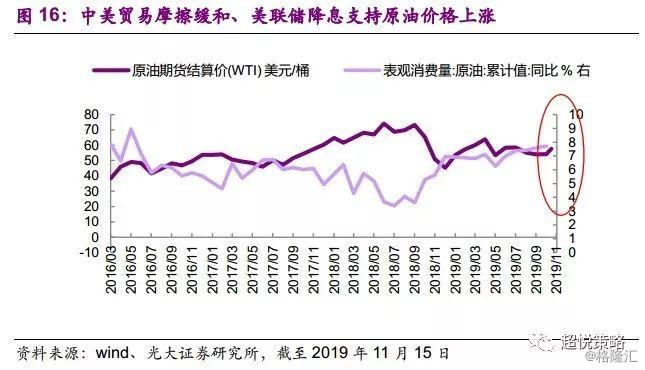

从中观数据看,11月原油价格在中美贸易摩擦缓和及美联储10月底的降息的催化下上涨,避险情绪降低,贵金属价格承压。工业金属降幅趋缓,铜在供给端的支撑下出现一定上涨;新能源车销售仍未回暖,锂、钴价格仍承压。动力煤价格趋弱,焦煤价格下降,铁矿石价格下跌,钢价上涨同时伴随产量下降和库存加速去化,短期内钢厂利润预计继续回升,但也体现了对下游需求的持续性并不看好;涤纶价格下跌,烯烃价格延续弱势。而水泥、玻璃等建材价格继续上涨。10月挖掘机销量继续保持较高增速。

消费:10月社零同比增长7.2%,较上月下降0.6个百分点。其中化妆品类、家电、家具类增速下降较大,必需消费品的增速相对稳定,黄金珠宝、汽车类延续负增长,今年“双十一”预售提前至10月中下旬,可能对10月家电、服装等可选品的消费产生了一定不利影响。猪肉价格在10月大幅上涨近40%,但11月出现一定回落,受此影响,鸡苗及鸡肉零售价格也有所回落;此外生猪存栏量环比降幅继续收窄,能繁母猪存栏触底反弹,环比增长0.6%;蔬菜价格延续下行;牛奶价格高位震荡,京东五粮液零售价回升。

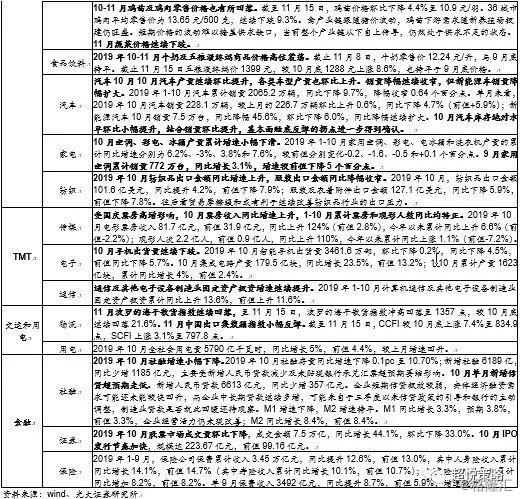

汽车产、销继续改善。10月汽车各类车型产量环比上升。1-10月汽车累计销量2065.2万辆,同比下降9.7%,降幅收窄0.64个百分点。单月来看,2019年10月汽车销量228.1万辆,较上月的226.7万辆环比上升0.6%。同时10月汽车库存绝对水平环比小幅提升,基本面触底反弹的拐点进一步得到确认。但新能源汽车环比销量继续下降,降幅扩大。

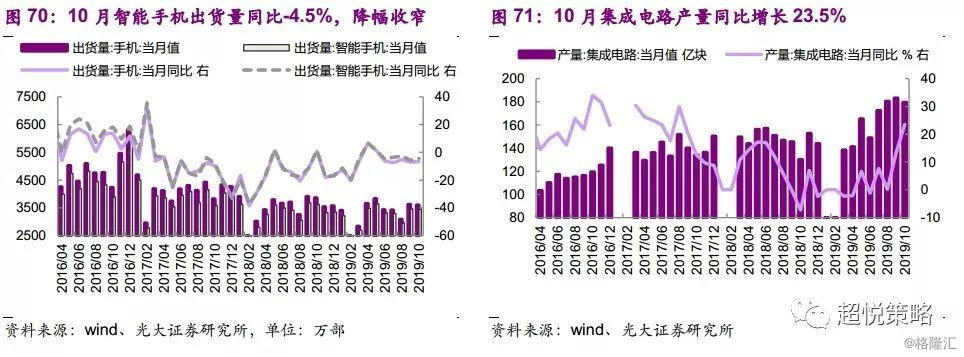

TMT:通信及其他电子设备制造业固定资产投资增速继续提升。2019年1-10月计算机通信及其他电子设备制造业固定资产投资累计同比上升13.6%,前值上升11.6%。2019年10月手机出货量继续下跌;10月集成电路产量增速提升。10月底大基金二期募资2041.5亿元成立,电子板块继续受益于5G建设进程、国产替代加速和政策支持力度的提升。

金融:10月新增贷数据低于预期,而企业长贷继续多增。10月社融同比增速下降0.1个百分点至10.80%,新增社融6189亿元,同比少增1185亿元,主要受新增人民币贷款减少及未贴现银行承兑汇票超预期萎缩影响。10月金融机构新增人民币贷款6613亿元,同比少增357亿元。结构上,企业部门新增贷款1262亿元,较去年同期少增241亿元,其中,企业短期贷款减少1178亿元,多减44亿,票据融资增加214亿元,少增850亿,长期贷款新增2216亿元,多增787亿元;居民部门新增贷款4210亿元,少增1426亿元,其中短期贷款少增1284亿元,中长期贷款少增143亿元。企业短期信贷投放较弱,实体经济融资需求可能还未能较快回升,而企业中长期贷款继续多增,可能来自于三季度以来信贷政策的引导和银行的主动调整,制造业贷款是否就此回暖还待观察。M1同比增长3.3%,预期3.8%,前值3.3%,企业经营活力仍未现改善;M2同比增长8.4%,前值8.4%。

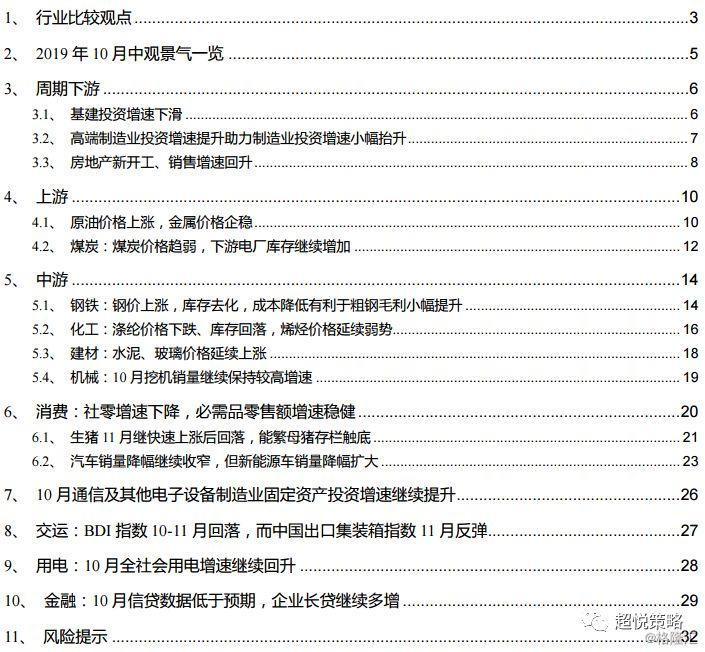

10月央行总资产增速回升,商业银行总资产增速下滑,AA及AA-中票代表的信用利差小幅下降。

2、2019年10月中观景气一览

3、周期下游

3.1、基建投资增速下滑

10月基建投资增速未能延续上升趋势,出现下降。2019年1-10月广义基础设施建设累计投资14.7万亿,累计同比增长3.3%,增速较2019年1-9月环比下降0.1个百分点,不含电力基础设施建设累计投资12.2万亿,累计同比增长4.2%,较1-9月环比下降0.3个百分点。细分项看,电力、热力、燃气及水的生产和供应业,交通运输、仓储和邮政业,水利、环境和公共设施管理业2019年1-10月固定资产投资累计同比增速分别为1.9%(前值0.4%),4.6%(前值4.7%),2.7%(前值3.5%)。

单10月基建投资增速放缓,部分源于基数原因。四季度地方政府新增专项债/一般债融资接近尾声,市场预期的2020年专项债提前发行迟迟未能落地,也限制了基建投资的回暖。当前经济下行压力较大,逆周期调节的必要性仍较高,11月13日国常会要求下调部分行业资本金比例,2020年专项债额度仍有望在一季度提前发行等,有望对后续基建投资增速形成一定支撑。

3.2、高端制造业投资增速提升助力制造业投资增速小幅抬升

1-10月固定资产投资增速回落,其中房地产开发投资增速继续稳中趋降,而制造业投资增速小幅提升。2019年1-10月,固定资产投资完成额累计同比增长5.2%,较上月的5.4%回落0.2个百分点。房地产开发投资1-10月同比增长10.3%,前值10.5%。自5月以来,房地产开发投资增速呈现回落趋势,10月土地成交款、土地购置面积连续第三个月降幅收窄,新开工、施工增速反弹、竣工面积继续收窄,使得房地产开发投资增速仍具有韧性,但地产融资收紧情况下,后续下行压力仍较大。

2019年1-10月制造业固定资产投资增速提升0.1个百分点至2.6%,主要受益于先进制造业投资增速的提升。从行业来看,医药制造业、专用设备制造业、计算机通信和其他电子设备增速提升;纺织制造业、化学原料及制品、通用设备制造业、汽车制造业增速下降,对制造业投资增速形成拖累。四季度制造业投资基数较高,预计年内制造业投资或继续小幅回落。

3.3、房地产新开工、销售增速回升

10月房地产市场体现出较强的韧性:房屋销售增速提升并转正、新开工增速、施工面积增速提升,竣工面积累计降幅继续收窄等。1-10月房屋新开工面积累计同比增长10%,前值8.6%。商品房销售面积累计同比增长0.1%,前值-0.1%;房屋施工面积累计同比增长9%,前值8.7%。房屋竣工面积累计同比-5.5%,前值-8.6%。单月来看,10月新开工单月同比反弹16.6pcts至+23.2%,但主要基于低基数;单月竣工面积0.75亿平方米,反弹14.4pcts至+19.2%,单月竣工面积延续了8月以来的正增长。

房屋新开工、竣工提升,但地产投资增速仍下行,说明土地购置费环比下降趋势延续。当前地产新开工增速高于销售增速,新开工向施工和竣工传导逻辑没有改变,地产投资增速预计仍将趋弱。

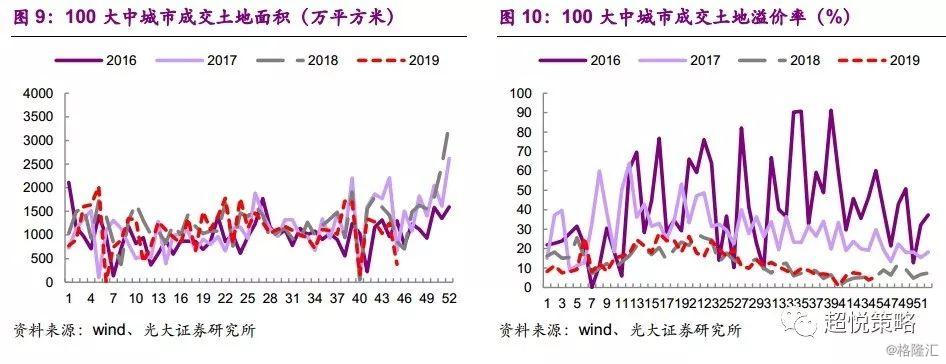

土地成交面积下降,土地成交溢价率低位企稳,最近一周溢价率下降至5.5%,10月平均溢价率为5.3%。

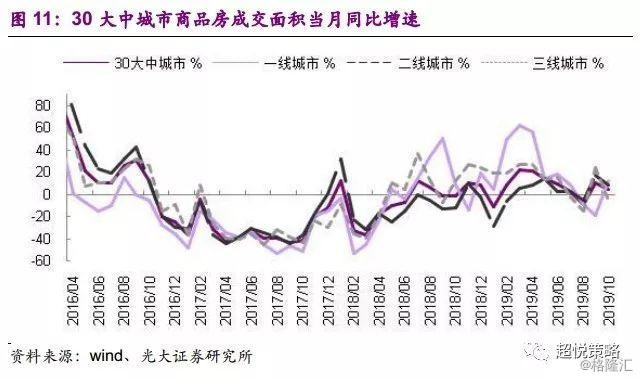

成交方面,10月商品房成交面积同比增速下降,一线城市成交面积增速提升,二线、三线城市成交面积增速下降。2019年10月,30大中城市商品房成交面积1458.92万平方米,同比+4.4%,前值+10.8%。其中一线城市成交面积10月成交面积246.84万平方米,同比增长+12.7%,前值-19.1%。二线城市成交面积744.23万平方米,同比+8.3%,前值+17.1%,三线城市成交面积467.85万平方米,同比-4.67%,前值+23.35%。

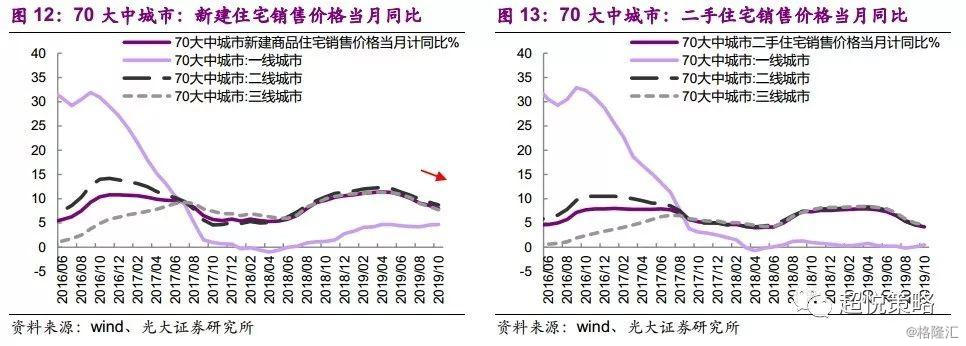

价格方面,2019年10月全国新建住宅、二手住宅销售价格分别同比上8%和4.2%,前值为8.6%和4.6%,增速继续下滑。一线城市价格增速小幅提升,二三线城市房价涨幅回落:一二三线新建住宅销售价格同比分别上涨4.7%(前值4.6%)、8.7%(前值9.3%)和7.7%(前值8.4%);从二手住宅价格来看,一二三线城市价格指数当月同比上涨0.5%(前值0.1%)、4.4%(前值4.7%)和4.6%(前值5%)。

截至2019年10月底,一线城市中,北京、上海、深圳中原房价领先指数环比变化分别变动-0.40%、-1.22%和+1.41%,北京、上海延续下跌;二手住宅租金指数环比变动-2%、+0.83%和-0.97%。

4、上游

4.1、原油价格上涨,金属价格企稳

10月原油价格走势平稳,伴随中美贸易摩擦缓和及美联储10月底的降息,11月原油价格有所上涨。截至11月15日,WTI原油期货结算价从10月底的54.18美元/桶上涨至57.72美元/桶,上涨6.5%;现货价格从55.06美元/桶上涨至56.77美元/桶,上涨3.1%。往后看,美国经济增长稳健对原油价格可能形成一定支撑。

有色金属方面,2019年11月以来大金属铜价格小幅上涨,铝、锌价格有所回调。截止2019年10月31日,金属铜、铝、锌价格较2019年9月底分别变动+1.3%、+1.9%和+4.4%,截至11月15日,大金属铜、铝、锌价格较10月底分别变动+0.3%、-0.8%和-3.5%。智利矿山罢工对铜价具备一定的供给端的支撑。铜、铝、锌总库存较2019年10月底变动-14.7%、+11.1%和-4.8%,金属铜、锌库存继续下降。

11月以来黄金价格有所回落。截止2019年11月15日,COMEX黄金价格1469.1美元/盎司,较10月底下跌2.8%;总库存上涨0.5%。

10月以来中美贸易摩擦出现缓和,避险情绪有所下降,贵金属价格承压。而在全球流动性宽松、地产开工提升、汽车产量增速提升、四季度国内需求可能弱企稳的情况下,低库存的工业金属可能存在一定的反弹机会。

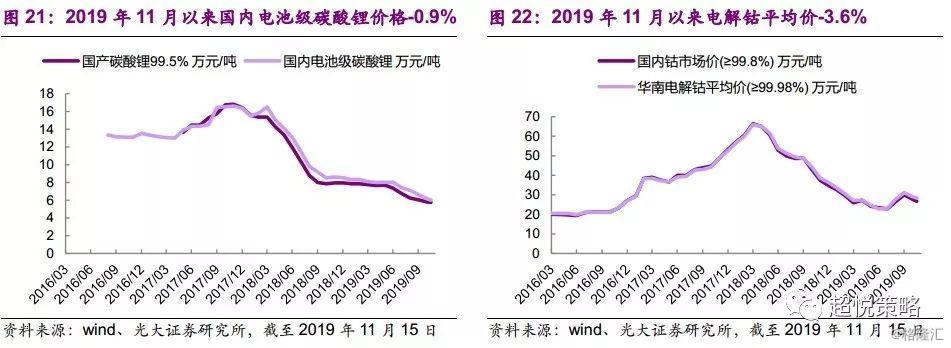

小金属方面,锂价格仍在下降,但降幅收窄。处于供给过剩阶段,10月国内电池级碳酸锂下跌4.1%,11月继续下跌0.9%;10月国产碳酸锂99.5%价格下跌7.1%,11月下跌2.6%。钴价延续了上月的下跌趋势,10月国内钴市场价(≥99.8%)下跌7.8%,11月以来下跌幅度3.6%。当前新能源车销售仍未回暖,锂、钴价格仍承压。

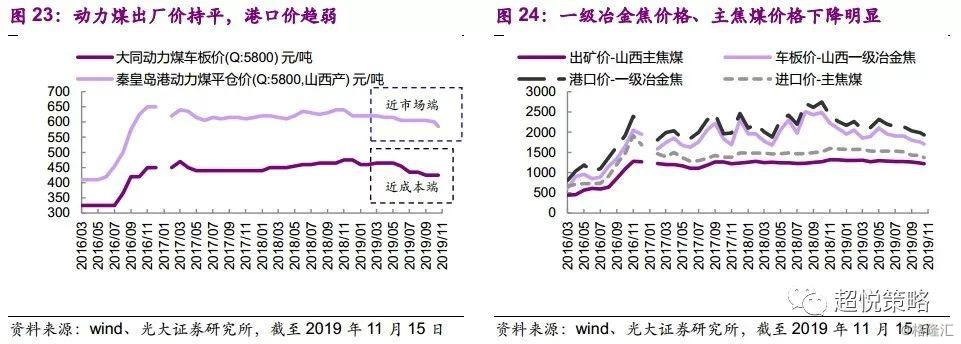

4.2、煤炭:煤炭价格趋弱,下游电厂库存继续增加

2019年10月以来,动力煤出厂价持平,港口价趋弱。截至11月15日动力煤车板价(Q5800)425元/吨(10月底,425元/吨),港口价(秦皇岛港平均价)585元/吨(10月底,600元/吨)。

2019年10-11月一级冶金焦煤价格有所下降,截至11月15日,山西一级冶金焦车板价1705元/吨(10月底1755元/吨,9月底1805元/吨),国内主要港口价1932元/吨(10月底1982元/吨,9月底2032元/吨)。主焦煤价格下跌,截至11月15日,山西主焦煤出矿价1217元/吨(10月底1237元/吨,9月底1262元/吨),国内主要港口进口价1371元/吨(10月底1429元/吨,9月底1429元/吨)。

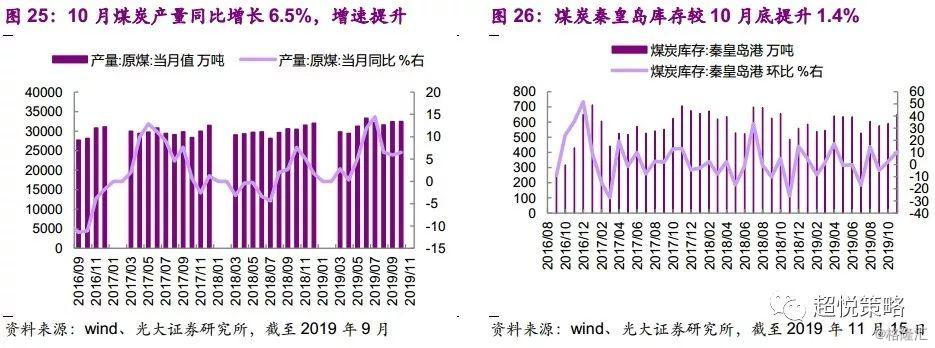

10月煤炭产量同比增速提升,日均产量环比小幅下降:10月全国煤炭产量3.25亿吨,同比增长6.5%,前值5.9%。日均原煤产量1048.0万吨,较上月增加32.5万吨/天。

库存:港口库存较10月底小幅提升,截至2019年11月15日,煤炭秦皇岛港港口库存提升至660万吨(2019年10月底651万吨),提升1.4%。

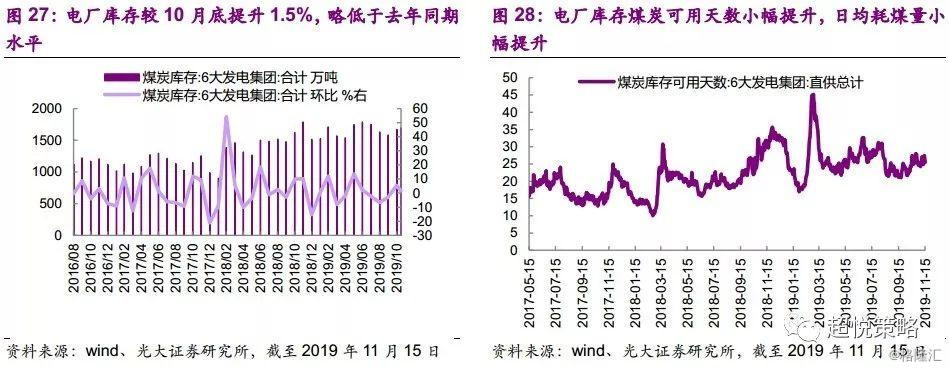

10-11月电厂库存持续提升。截至11月15日,6大电厂库存1696.38万吨,较10月底的1670.76万吨上涨1.53%,略低于去年同期;而10月份电厂库存也较9月底环比增加了5.4%。6大电厂库存可用天数从10月底的28.66天小幅回落至27.73天。11月中上旬日均耗煤量小幅抬升,截至11月15日,下游6大电厂日均耗煤61.2万吨,较10月底的58.3万吨上升4.9%。

虽短期电厂日均耗煤量的增加对煤炭价格形成一定支撑,且从历年煤炭库存变动来看,11-12月用暖季到来时会出现明显的库存储备上升,对下游需求出现一定支持。但今年港口库存偏高,且在电价改革的大背景下,电厂通过积累库存压价意愿强,动力煤价格虽有望保持稳定,但预计难以出现明显上涨,未来还看供给端环保安监是否加强。

5、中游

5.1、钢铁:钢价上涨,库存去化,成本降低有利于粗钢毛利小幅提升

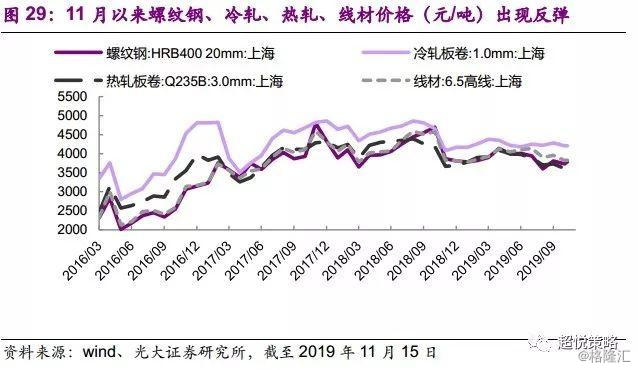

2019年11月上半月,螺纹钢、冷轧、热轧、线材价格均出现一定反弹。截至2019年11月15日,代表产品螺纹钢(HRB40020mm:上海)、冷轧板卷(1.0mm:上海)、热轧板卷(Q235B:3.0mm:上海)和线材(6.5高线:上海)价格分别为3790元/吨、4210元/吨、3620元/吨、3830元/吨,分别较2019年10月底变动+1.6%、+0%、+0.3%和+0.3%,主要系10月钢价下跌之后的反弹。

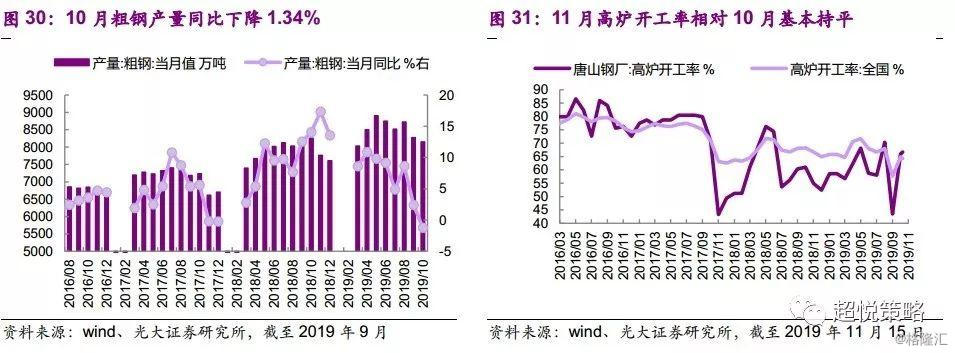

10月粗钢产量增速继续回落,且为年内首次同比增速转为下降。2019年10月全国粗钢产量8152万吨,前值8277万吨,环比下降1.5%,同比下降1.34%,前值同比增长2.4%。

11月高炉开工率相对10月基本持平,整体低于国庆前水平。10月底全国高炉开工率为64.92%,至11月15日小幅回落至64.23%;唐山高炉开工率10月底为65.94%,截至11月15日回升至66.67%,仍较大幅度低于9月中旬水平。

10月以来主要钢材库存延续下降趋势,主要钢材品种库存环比下降幅度较大,截至2019年10月31日,主要钢材库存938.5万吨,环比下降13.2%,同比下降6.3%。截至11月15日,库存继续下降至887.3万吨,较10月底下降13.4%。

2019年10月,螺纹钢吨钢毛利有所回升,主要受益于煤炭和铁矿石价格走低。

钢铁基本面呈现改善趋势:10月钢铁供给端产量收缩,需求端结合地产开工和施工增速提升,反映下游需求较强,从而对钢价形成一定支撑。伴随上游铁矿石和焦炭价格走低,短期内钢厂利润预计继续回升。但与此同时,钢材库存去化较多,经销商也没有明显的补库动向,说明对下游需求的持续性并不看好,在目前供给侧没有被进一步限制的情况下,钢价持续性有限。

5.2、化工:涤纶价格下跌、库存回落,烯烃价格延续弱势

纺织产业链,2019年11月中上旬涤纶价格继续下降。10月涤纶DTY、FDY和POY现货基准价分别较2019年9月底环比-5.5%、-5.9%和-9.2%。截止11月15日分别较10月底变动-0.4%、-1.2%和-2.4%。其他化学纤维价格变化不大。腈纶短纤、氨纶市场价10-11月价格持平;粘胶短纤市场价10月持平,11月中上旬小幅上涨0.9%。

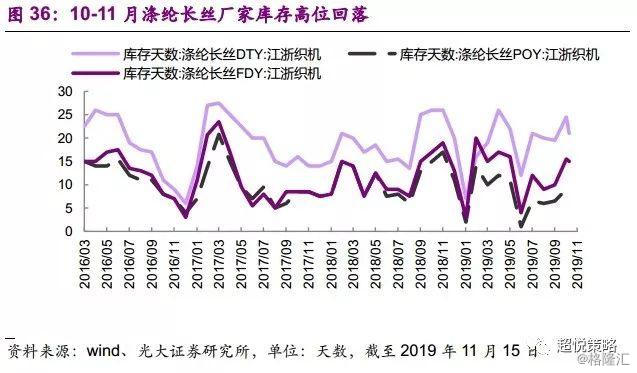

11月涤纶长丝厂家库存较10月有所回落。具体品种来看,截至11月15日,涤纶长丝库存FDY库存天数15天,DTY库存天数为21天,POY库存天数为8.5天,均低于10月底的15.5、24.5和9天。国庆节后厂家库存回升,一方面是开工率、装置负荷率未明显提升,另一方面也是冬季旺季备货,但从库存水平来看,往后的继续提升幅度有限。当前库存仍处在同期较高水平。

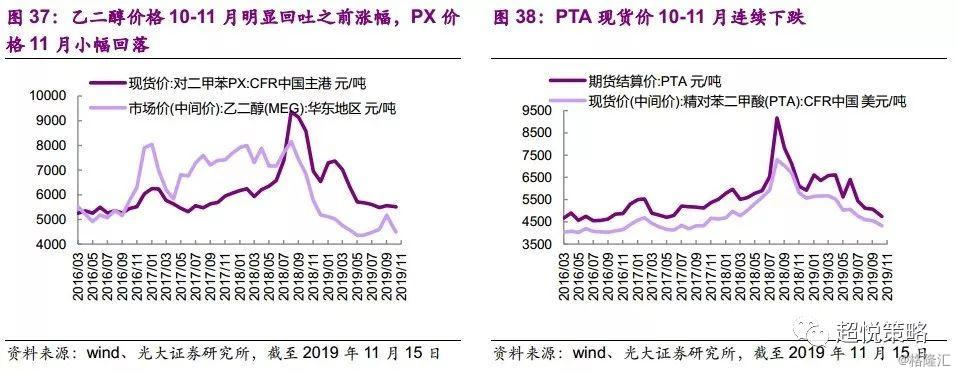

10-11月涤纶长丝上游PTA、PX价格仍在下跌。涤纶上游PTA期货结算价10月环比下降5%,截至11月15日,继续下跌1.6%;现货中间价(CFR中国)10月下跌3.8%,11月继续下跌1.4%。对二甲苯PX主要港口价10月下跌0.6%,截至11月15日,较10月底继续下跌0.3%。10月乙二醇的价格下降幅度较大,乙二醇库存继续下降。乙二醇浙江、江苏港库存10月大幅下降至50.8万吨(8月中旬高点为99.14万吨),截至11月15日,下降至43.0万吨。但库存偏低未能提振乙二醇价格,乙二醇华东地区市场价10月下跌10.7%,11月上半月下跌2.9%。

通用塑料链,PVC、聚乙烯、聚丙烯,分别对应下游的地产、汽车、家电需求,10-11月PVC现货价相对稳定,而聚乙烯、聚丙烯现货价格呈现下跌。

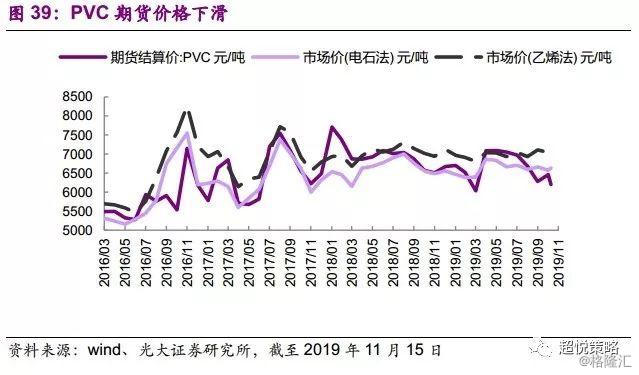

11月PVC现货价格稳定,而期货价格显著下滑。2019年10月,PVC现货价格下跌,期货价上涨,市场价电石法和乙烯法及期货结算价分别环比变动-1.2%、-0.9%和+2.9%。截至11月15日,PVC市场价电石法和乙烯法及期货结算价分别较10月底变动+0.8%、0%和-4%。

10月以来,聚乙烯市场依旧疲弱,现货价格延续下跌。2019年10月,低密度聚乙烯现货价下跌3.2%,期货价下跌6.1%;截至2019年11月15日,低密度聚乙烯现货价下跌3.3%,小幅上涨1.5%。聚丙烯价格也呈现下跌趋势。2019年10月,聚丙烯现货中间价(CFR东南亚)和期货结算价分别环比-1%和-2.2%,截至2019年11月15日,聚丙烯现货中间价(CFR东南亚)继续下跌1.9%,期货结算价与10月底持平。

5.3、建材:水泥、玻璃价格延续上涨

10月水泥价格出现明显上涨。2019年10月底,复合硅酸盐水泥和普通硅酸盐水泥价格分别为492元/吨和449元/吨,环比分别21.4%和1.9%;进入11月水泥上涨放缓,截止2019年11月15日,复合硅酸盐水泥和普通硅酸盐水泥价格分别为498元/吨和458元/吨,分别较10月底上涨1.2%和2%。目前地产投资及新开工韧性较强,9月施工旺季以来,市场需求回升,水泥价格出现明显上涨。往后看虽然施工逐渐减少,但水泥供需格局良好有利于价格保持高位。

2019年10-11月浮法玻璃现货价格延续了上涨趋势。10月平板玻璃现货价环比上涨3.4%,期货价环比上涨9.8%;11月以来,截止2019年11月15日,平板玻璃现货价较10月底上行1.2%,玻璃期货价下降2.9%。4月以来玻璃价格表现强势,随着地产竣工回升继续,需求端支撑较强。

5.4、机械:10月挖机销量继续保持较高增速

10月挖掘机销量延续双位数增长。2019年10月挖机销量1.70万台(9月销量1.58万台),同比提升11.5%(前值同比17.8%),环比增长7.8%。结构上看,国内(不含港澳)大挖(30t以上)/中挖(20-30t)/小挖(20t以下)10月分别销售2221台/3293台/9356台,同比增速为+15.7%/+2.3%/+14.1%,小挖和大挖仍有增长。10月出口2157台,同比增长21%,前值55%,出口销量增速下降,但仍快于国内销量增速。

开工小时数环比上升。2019年10月小松挖机开机小时数128.5小时,前值为126.3小时,环比提升1.7%,同比下降2%。

6、消费:社零增速下降,必需品零售额增速稳健

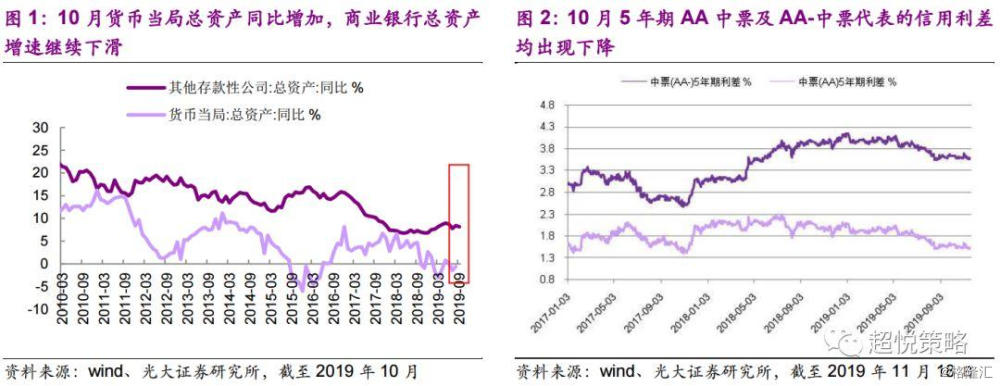

2019年10月社零同比增长7.2%,较上月大幅下降0.6个百分点。去除价格因素,10月社零实际增速为4.9%,较上月相比下降0.89个百分点。

2019年10月,实物商品网上社会消费品零售总额[1]累计同比继续回落至19.8%,前值20.5%,网上商品和服务零售额累计同比增速下降0.4个百分点至16.4%。

[1]该指标等同于“网上商品零售额”。

分项来看,除饮料零售额同比增速上升,日用品持平,黄金珠宝在低基数下降幅收窄以外,其他品类零售额同比增速均下滑。10月化妆品类、家电、家具类增速下降较大,化妆品类同比增长6.2%(前值13.4%),家电类零售额当月分别同比增长0.7%(前值5.4%),家具类同比增长1.8%(前值6.3%),服装类同比下降0.8%(前值+3.6%);必需消费品的增速相对稳定,粮油食品零售额同比增长9%(前值10.4%),饮料零售额同比增长9.5%(前值8.9%),日用品零售额同比增长12%(前值12%);黄金珠宝、汽车类延续负增长,黄金珠宝行业10月零售额同比-4.5%(前值-6.6%);汽车降幅收窄未能持续,同比-3.3%(前值-2.2%)。今年“双十一”预售提前至10月中下旬,可能对10月家电、服装等可选品的消费产生了一定不利影响。

6.1、生猪11月继快速上涨后回落,能繁母猪存栏触底

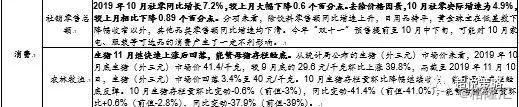

2019年10月猪肉价格上涨30-40%,进入11月生猪价格开始出现一定回落。截至2019年10月31日,36城市猪肉平均零售价33.94元/500克,前值25.42元/500克,环比上升33.5%。截至11月11日,36城市猪肉平均零售价进一步上涨至33.97元/500克。从统计局公布的生猪(外三元)市场价来看,2019年10月底生猪(外三元)市场价41.4/千克,较9月底的29.6元/千克环比上涨39.8%,而截至2019年11月10日,生猪(外三元)市场价已经出现一定回落,回落3.4%至40元/千克。在经历情绪性上涨后,猪价下跌,惜售现象有所缓和。过高猪价对消费也出现一定的抑制,屠宰企业压价意愿较强。但接下来随着春节逐步临近,需求效应显现,猪价仍有上涨动力。

2019年10月生猪存栏量环比降幅继续收窄,能繁母猪存栏触底反弹。10月生猪存栏量环比变动-0.6%(前值-3%),同比变动-41.4%(前值-41.0%);能繁母猪存栏量环比+0.6%(前值-2.8%),同比变动-37.9%(前值-39%)。

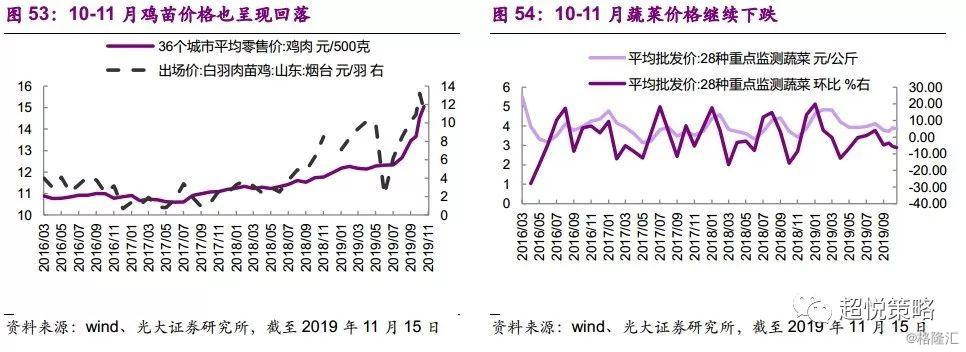

10-11月鸡苗及鸡肉零售价格也有所回落。截至2019年10月31日,白羽肉苗鸡(山东烟台)价格11.4元/羽,较9月底的13.2元/羽下降13.6%,至11月15日,鸡苗价格环比下降4.4%至10.9元/羽。从零售端看,10月底36城市鸡肉平均零售价15.05元/500克,前值14.54元/500克,环比上涨3.5%,至11月15日,36城市鸡肉平均零售价为13.65元/500克,继续下跌9.3%。禽产业链跟随猪价波动,鸡苗下游需求随新养殖场投建仍旺盛。短期价格的波动难以掩盖供求缺口,当前整个产业链从下自上传导,仍然处于供求不足的状态。肉类整体供需缺口,导致鸡肉价格后续仍有上涨动力。

10-11月蔬菜价格继续下跌。截至10月30日,28种重点监测蔬菜价格3.87元/公斤,前值3.9元/公斤,环比下降0.8%。截至11月15日,蔬菜价格较10月底下跌3.6%至3.73元/公斤。

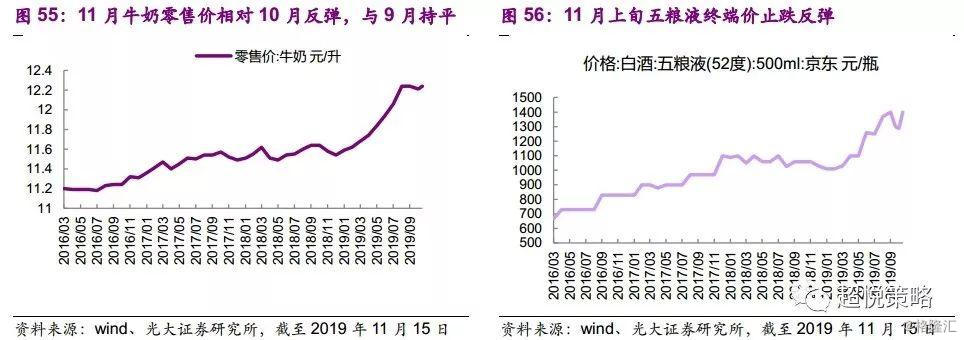

2019年10-11月牛奶及五粮液终端商品价格高位震荡。截止11月8日,牛奶零售价12.24元/升,与9月底持平。截止11月15日五粮液终端价1399元,较10月底1288元上涨8.6%,也持平于9月底价格。

6.2、汽车销量降幅继续收窄,但新能源车销量降幅扩大

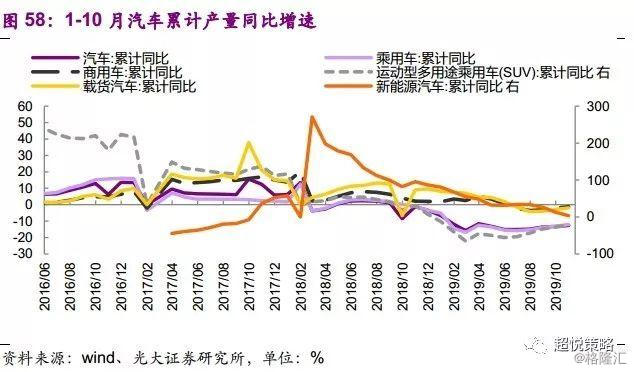

10月汽车产量继续环比提升,各类车型产量也环比上升。2019年10月汽车产量229.5万辆,环比提升3.9%,同比下降3.7%,前值同比下降9.2%;其中乘用车产量193.7万辆,环比提升3.9%,同比下降3.1%,前值下降8.2%;商用车产量35.8万辆,环比提升3.9%,同比上升6.9%,前值上升6.1%。

具体车型来看,SUV产量81.8万辆,环比提升6.1%,同比下降0.2%,前值下降5.9%;载货汽车10月生产31.1万辆,环比提升2.3%,同比增长5.8%,前值增长6.7%;新能源汽车产量8.7万辆,环比提升33.9%,同比下降42.4%,前值下降51.13%。

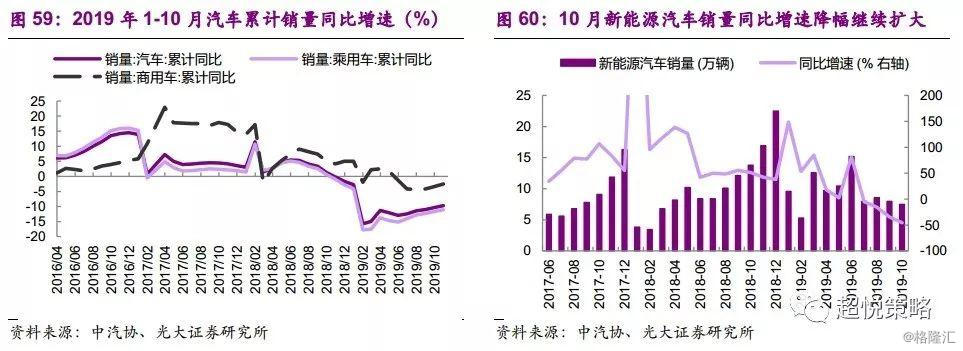

销量方面,2019年1-10月汽车累计销量2065.2万辆,同比下降9.7%,降幅收窄0.64个百分点。单月来看,2019年10月汽车销量228.1万辆,较上月的226.7万辆环比上升0.6%,同比下降4.7%(前值+5.9%);其中乘用车销售192.5万辆,环比下降0.2%,同比提升5.3%,前值提升21.3%;商用车销售35.6万辆,环比上升4.7%,同比上升13.7%,与上月持平。

新能源汽车10月销量7.5万台,同比降幅45.6%,环比下降6.0%,同比降幅继续扩大。

10月汽车库存同比降幅收窄,环比提升。截至2019年10月,全国汽车企业库存规模95万辆,前值94.2万辆,环比提升0.8%,同比下降29.8%,前值下降32.2%;其中乘用车全国汽车企业库存73.6万辆,环比提升0.4%,同比下降34.2%,前值下降36.5%;商用车全国汽车企业库存21.4万辆,环比上升2.4%,同比下降9.3%,前值下降11.1%。2018年7月汽车库存见顶后持续回落,在基数作用下,2019年7月汽车库存同比增速已然见底,反弹预计持续至明年2月;而10月汽车库存绝对水平环比小幅提升,结合销量环比提升,基本面触底反弹的拐点进一步得到确认。

10月空调、彩电、冰箱产量累计增速小幅下滑。2019年1-10月家用空调、彩电、电冰箱和洗衣机产量的累计同比增速分别为6.2%、-3%、3.8%和7.6%,较前值分别变化-0.2、-1.6、-0.5和+0.1个百分点。10月家用空调累计销量772万台,同比增长3.1%,增速较前值下降5个百分点。

2019年10月纺织品出口金额同比增速上升,服装出口金额同比降幅收窄。2019年10月,当月纺织品出口金额101.6亿美元(前值97.7亿美元),同比提升4.2%,前值下降7.9%;服装及衣着附件出口金额127.1亿美元(前值147.6亿美元),同比下降5.9%,前值下降7.8%。柯桥纺织景气指数仍下降,截至10月30日,柯桥纺织总景气指为1218.8,环比下降2.7%,外贸指数环比下降1.5%。但往后看,贸易摩擦缓和或有利于继续改善纺织品行业的出口压力。

7、10月通信及其他电子设备制造业固定资产投资增速继续提升

受国庆票房高增影响,10月票房收入同比增速上升,1-10月累计票房和观影人数同比均转正。2019年10月电影票房收入81.7亿元,前值31.9亿元,同比上升124%(前值2.8%),今年以来累计同比上升6.6%(前值-2.2%);观影人次2.2亿人,前值0.9亿人,同比上升110%,今年以来累计同比上涨1.1%(前值-7.2%)。

通信及其他电子设备制造业固定资产投资增速继续提升。2019年1-10月计算机通信及其他电子设备制造业固定资产投资累计同比上升13.6%,前值上升11.6%。

2019年10月手机出货量继续下跌。2019年10月手机出货量3596.9万部,环比下降0.7%,同比下跌6.7%,前值同比下降7.1%;智能手机出货量3461.6万部,环比下降0.2%,同比下降4.5%,前值同比下降5.7%。

2019年10月集成电路产量增速提升。10月集成电路产量179.5亿块,同比增长23.5%,前值13.2%;1-10月累计产量1623亿块,累计同比增长4%,前值2.4%。

电子行业三季度增速由负转正,国产替代过程继续,包括半导体、射频、PCB等继续保持较高的业绩增速。

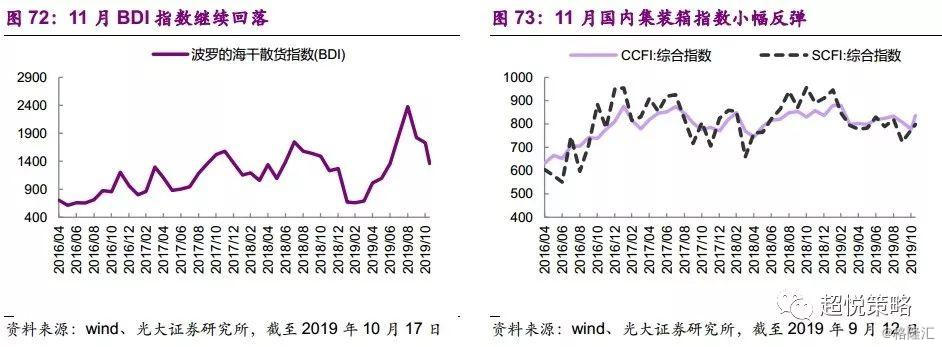

8、交运:BDI指数10-11月回落,而中国出口集装箱指数11月反弹

10-11月波罗的海干散货指数继续回落。波罗的海干散货指数自今年8月高点开始回落,截至10月底波罗的海干散货指数1731点,环比下降5.0%。至11月15日,波罗的海干散货指数冲高回落至1357点,较10月底继续回落21.6%。

10月中国出口集装箱指数同样回落,而11月小幅反弹。截至10月31日,中国出口集装箱指数CCFI和上海出口集装箱指数SCFI分别为777.4点和774.4点,环比-3.8%和+7.1%;至11月15日,CCFI较10月底上涨7.4%至834.9点,SCFI上涨3.1%至797.8点。

10月快递业务收入增速提升。2019年10月规模以上快递业务收入658亿元,同比增加23.2%,前值22.2%。

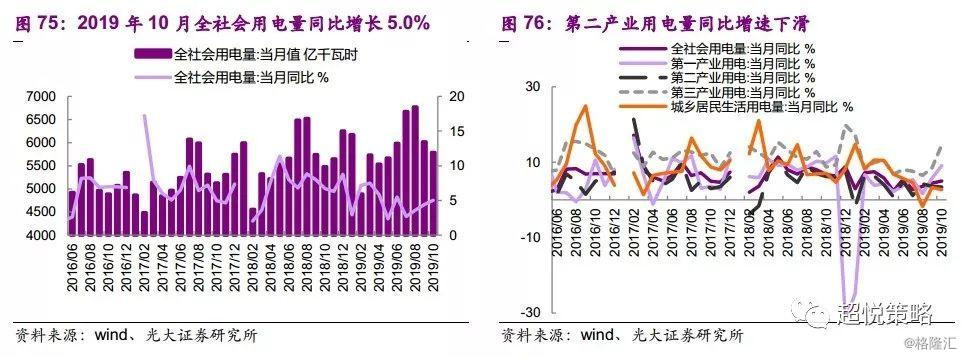

9、用电:10月全社会用电增速继续回升

2019年10月全社会用电量5790亿千瓦时,同比增长5%,前值4.4%,较上月增速回升。其中第一、二、三产业及城乡居民生活用电量分别同比增长9.1%(前值5.8%)、3.4%(前值3.6%)、14.5%(前值8.5%)和2.7%(前值3.3%)。

10、金融:10月信贷数据低于预期,企业长贷继续多增

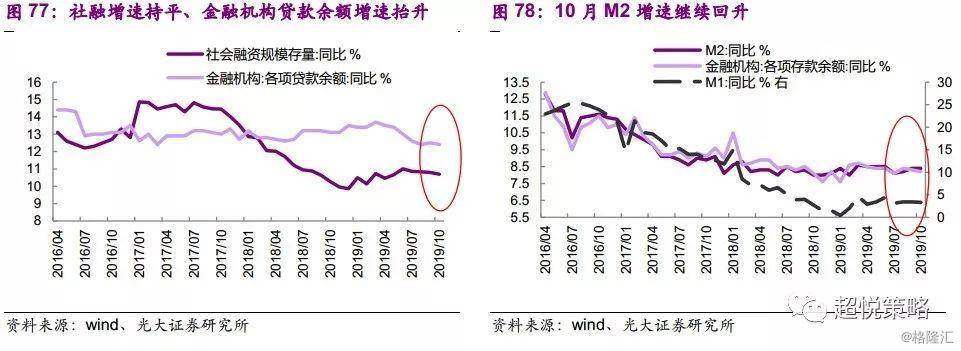

2019年10月社融增速小幅下降。2019年10月社融存量同比增速小幅回落至10.70%,较上月下降0.1个百分点;新增社融6189亿元,同比少增1185亿元。结构上看,新增人民币贷款5470亿元,同比少增1671亿元,债券融资1622亿元,同比多增99亿元;地方政府专项债减少200亿元,同比少增1068亿元;非标方面,10月新增委托贷款、信托贷款-667亿元、-624亿元,合计少减931亿元,未贴现银行承兑汇票-1053亿元,合计同比多减600亿元。社融同比少增主要受新增人民币贷款减少及未贴现银行承兑汇票超预期萎缩影响。

10月单月新增信贷超预期走低,新增人民币贷款6613亿元,同比少增357亿元。结构上,企业部门新增贷款1262亿元,较去年同期少增241亿元,其中,企业短期贷款减少1178亿元,多减44亿,票据融资增加214亿元,少增850亿,长期贷款新增2216亿元,多增787亿元;居民部门新增贷款4210亿元,少增1426亿元,其中短期贷款少增1284亿元,中长期贷款少增143亿元。企业短期信贷投放较弱,实体经济融资需求可能还未能较快回升,而企业中长期贷款继续多增,可能来自于三季度以来信贷政策的引导和银行的主动调整,制造业贷款是否就此回暖还待观察。

2019年10月M1增速下降,M2增速持平。M1同比增长3.3%,预期3.8%,前值3.3%,企业经营活力仍未现改善;M2同比增长8.4%,前值8.4%。

2019年10月股票市场成交量环比下降,成交金额7.5万亿,同比增长44.1%,环比下降33.0%。10月IPO发行节奏加快,规模达223.67亿元,前值99.16亿元。

2019年1-9月,保险公司保费累计收入3.45万亿元,同比提升12.6%,前值13.0%,其中人身险收入累计同比增长14.1%,前值14.7%(其中寿险收入累计同比增长10.1%,前值10.7%);财产险收入1-9月累计同比增加8.2%,前值8.2%。

单月来看,9月保险公司保费收入3492亿元,同比提升8.7%,前值5.9%,其中人身险收入2520亿元,同比增长8.9%,前值4.3%(其中寿险收入1726亿元,同比增长4.1%,前值下降4.2%);财产险收入972亿元,同比增加8.3%,前值9.5%。

11、风险提示

1、中国经济超预期下行,制造业内生增长乏力,房地产投资存在下行压力,经济存在超预期下行风险。

2、CPI超预期上行,猪肉供给冲击可能带来四季度通胀结构性走高,制约货币宽松的节奏和力度。