下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:谢超 陈治中等

来源:超悦策略

要点

◆美股下跌背后的深层次原因还是估值偏贵。新冠疫情快速蔓延引发欧美股市近期大幅下跌,美股三大股指上周创下2008年以来最大单周跌幅,而且3月3日美联储宣布降息50bp以后,当日美股各大指数跌幅约为-3%。部分投资者认为疫情对美国经济影响可能比实际情况要严重,但我们要强调的是,美股大幅下跌背后的根源还是美股处于估值偏贵的状态。

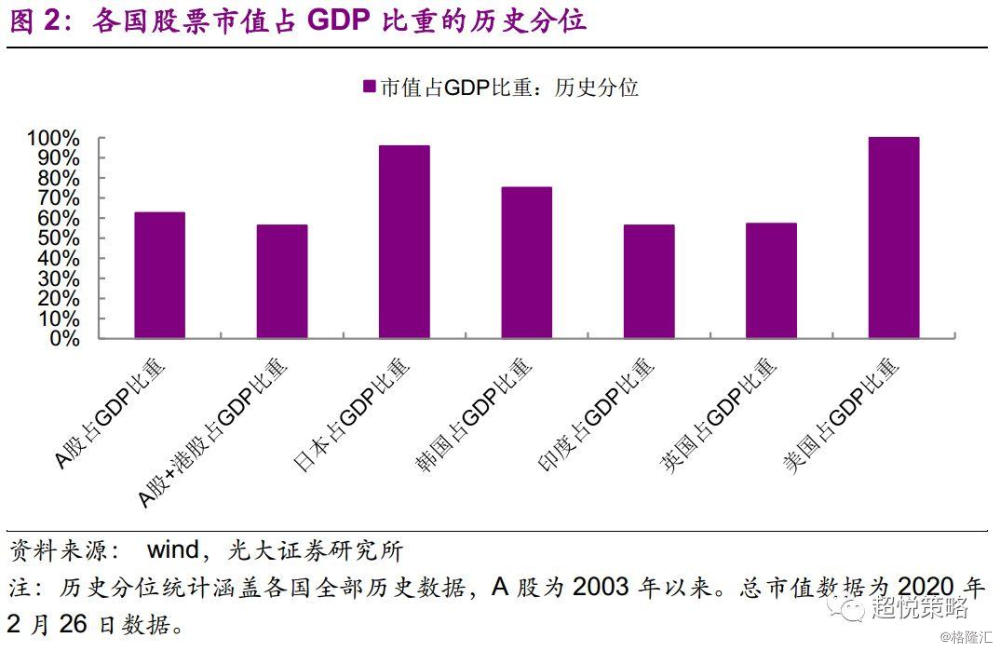

◆美股估值水平处于历史高位。低利率环境促使大量美股公司通过举债进行股票回购,通过提升ROE的方式来推升股价,呈现明显的“水牛”现象。一方面以股市市值占GDP的比重来衡量, 2月26日对应的A股+港股市值占GDP比重为92.9%(历史分位数56%),大幅低于美股的172.4%(历史分位数100%),即美股估值处于历史高位,A股则处于历史的中等水平。另一方面,巴菲特的伯克希尔回购自家股票以及仓位较低,也是美股偏贵的佐证。

◆不应低估美国的整体动员能力。目前大多数国家欠缺中国强大的国家整体动员能力,面临的形势较为严峻,但疫情对海外经济影响的关键在于美国。从二战的人员和物资的动员数据来看,美国的整体国家动员效率也很高,在初期动员水平落后于苏德等交战国的情况下,随后几年中,人员和物资很快追上甚至赶超其它主要作战国。二战中的表现表明了美国动员能力方面丝毫不比其他的体制差,无需过度担忧。

◆本次疫情冲击的机制与金融危机不同。2008年的金融危机,美国首先是从资产负债表开始出现问题,2004年起美联储多次加息并在2006年达到了5%的高位,房地产等资产价格调整导致企业经营困难,破坏了现金流量表并引发经济衰退。而当前美国企业的资产资债表相对健康,问题核心在于疫情导致海外的需求萎缩,企业现金流量出现问题,影响经济的逻辑机制与金融危机不同,影响可能也更小。

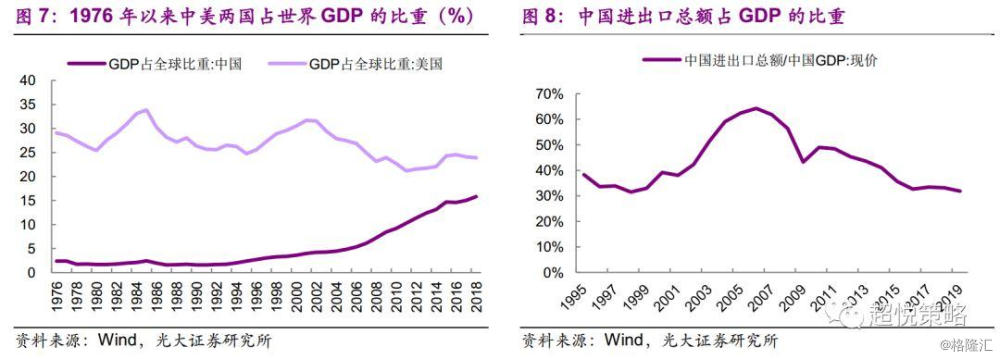

◆中国受海外疫情影响程度将低于2008年。即便上述判断错误,疫情造成的负面影响超出预期,但中国占全球GDP的比重由2007年的6.1%上升至2018年的15.8%,表明中国经济不再是被动地由全球经济形势所决定,而应该是世界经济的重要参与者之一。另一方面,中国进出口总额占GDP的比重由2006年64.2%下降至2019年31.8%,经济发展模式已逐渐由外需主导过渡到内需主导型。因此即便全球经济受疫情的冲击较大,我们认为对国内经济包括A股市场,都没有必要过度悲观。

◆A股市场由国内政策经济周期决定,海外市场波动只对A股形成扰动,而不决定A股趋势。海外市场风险已逐渐暴露,2月份中国PMI超预期下行反映经济数据的风险开始逐渐出现,但只要过度宽松预期证伪以及滞胀加剧的风险并未暴露,我们认为海外市场波动仅是短期的风险扰动,不必持有悲观的态度,外部扰动若导致大幅下跌将是买进的机会。

◆风险提示:疫情超预期扩散;经济增速超预期下行;海外市场波动加大。

正文

2月底以来,海外疫情持续发酵,美股等海外股市持续大幅波动,一时间市场风声鹤唳,大家担心这会导致A股跟着出现大幅调整,主要基于三个逻辑:①美股大幅波动的根本原因是“水牛”下的估值贵;②不应低估美国的整体动员能力;③中国已今非昔比,A股已然由国内政策经济周期决定。

1、美股大幅波动的根本原因是“水牛”下的估值贵

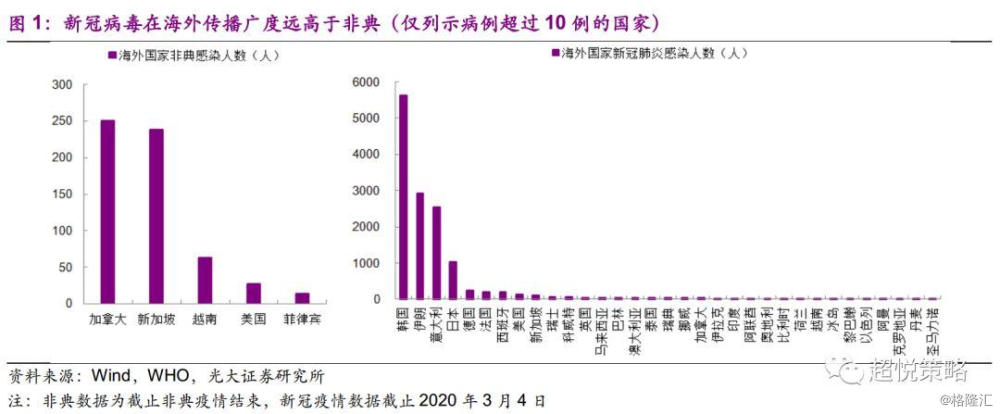

自上周新冠疫情在海外国家开始蔓延以来,全球股市相继进入大幅下跌的状态。从目前的数据上看,新冠病毒与非典病毒有很大不同,其致死率虽然偏低,但传染性远比非典要强,截止2020年3月4日,海外国家病例累积超过1.27万,出现疫情的国家超过70个。

当前欧洲的主要发达国家疫情蔓延较快,难免将对欧洲经济造成全方位的冲击,由于美欧在经济和金融领域联系紧密,而且美国的疫情同样有扩散的迹象,因此欧美股市集体大幅下跌。美股三大股指在上周创下了2008年金融危机以来的最大单周跌幅,3月3日美联储宣布降息50bp,联邦基金利率区间由1.5%-1.75%下降至1%-1.25%,但美股仅在盘中出现反弹后,收盘各大指数跌幅约为-3%。

该现象引发了市场对于美股乃至美国经济的担忧,因为美联储历次的紧急降息均与经济衰退有关,认为美国疫情可能比实际情况要严重,对后期美国经济和全球经济持悲观态度。但我们首先要强调的是,美股本轮下跌之所以如此迅速,且跌幅大于A股和欧洲股市,背后的根源还是美股处于估值偏贵的状态。

由于美国近10年以来的利率水平多数时间处于较低的水平,降低了企业加杠杆的财务成本,根据我们的研究[1],过去10年美股涨幅最大的信息技术和可选消费看,回购股份平均贡献了公司持有期收益率的15%。美股公司通过大规模举债进行股票回购,即便是在盈利增速极低的情况下,仍然能通过提升ROE的方式来推升股价,尤其是以麦当劳、波音、高露洁为代表的股票,当前账面的负债规模超过了资产规模,美股的“水牛”现象十分明显。

以股市市值占GDP的比重来衡量,以2003-2019年为考察区间横向比较,截至2019年12月,A股市值占GDP比重为59%,A股+港股占GDP比重为92.9%,均大幅低于美股的172.4%。纵向来看,截至2019年12月,A股市值占GDP比重的历史分位为63%,A股+港股占GDP比重的历史分位为56%,略高于50%分位,而美股市值占GDP比重为100%分位。也就是说,从估值水平的角度看,美股处于估值的历史高位,A股则处于历史的中等水平,因此疫情在海外传播所引起的美股等海外市场的调整压力,大概率是高于A股的。

另一方面,从巴菲特的最新资产配置状况,也能够进一步印证美股偏贵的观点。从历史上伯克希尔资产中的现金占比来看,巴菲特除了自下而上的选股,也做自上而下的择时。当道琼斯指数估值上升的时候,伯克希尔总资产中的现金占比上升,反之则下降。2019年巴菲特累积回购伯克希尔哈撒韦的股票超过50亿美元,且伯克希尔哈撒韦的A类股票在2019年仅上涨11%,远远跑输涨幅29%的标普500指数,显示其仓位处于极低的水平。

因此我们认为,疫情扩散固然会对欧美国家经济产生负面影响,进而影响股市,但美股估值本身也处于历史偏贵的状态,存在较大的调整压力,疫情主要起到的是导火索的作用。从估值的横向对比,以及当前A股估值所隐含的增长预期处于5%-5.5%左右的并未明显高估的水平,我们认为新冠疫情对A股的影响小于美股。

2、不应低估美国的动员能力

2.1、从二战看美国动员能力

目前国内对新冠疫情的控制已进入相对良性的状态,中国之所以能够控制住新冠病毒传播,并有希望最终战胜新冠病毒,全赖三大法宝:舍生忘死的医护人员+坚壁清野的人民战争+蓬勃发展的科技经济。但其他国家大多欠缺如此强大的国家整体动员能力,一旦新冠病毒在全球扩散,投资者担心其他国家面临的形势可能比中国要严峻。

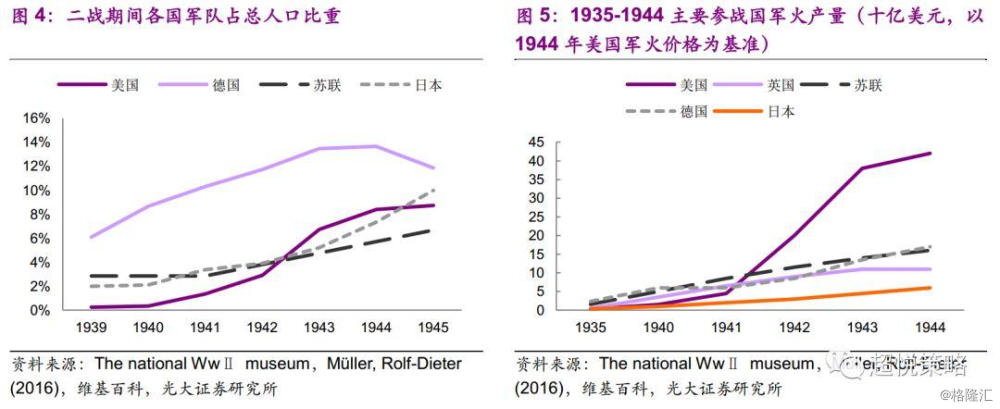

在全球各地区中,中东缺乏像中国一样充裕的物资基础,而欧洲则缺乏强有力的中央政府,动员时可能缺乏部分机制上的保障。但疫情对海外经济影响的关键在于美国。战争动员和应对重大传染病的动员有一定相似之处,都是动员人和物两个方面,从二战的经验看,美国的动员能力也特别强,不应低估。

从人的角度来讲, 1941年参加二战初期,美国军队人数占总人口的比重是远远低于德国、日本和苏联的,但是美国战争动员效率较高,最终到1945年的时候,美国军队占总人口比重反超苏联,而且接近了联邦德国和日本。在军火物资生产的动员方面,美国从1941年参战的初期一直到1944年,军火生产快速增长,最终一国的产量达到了英德苏三国的总和。表明了美国在人力和物资的动员方面,丝毫不比其他的体制差,因此我们认为不必太担心美国在应对新冠疫情方面的动员能力。

当然,这并不是说美国在应对疫情方面不存在体制劣势,正如同二战前期美国罗斯福总统在引导美国参战时所面临的种种阻力一样,美国在决定要不要进行动员方面可能存在决策效率较低的问题,一旦决定要进行国家动员,其整体动员能力不容小觑。

2.2、疫情冲击的机制与金融危机不同

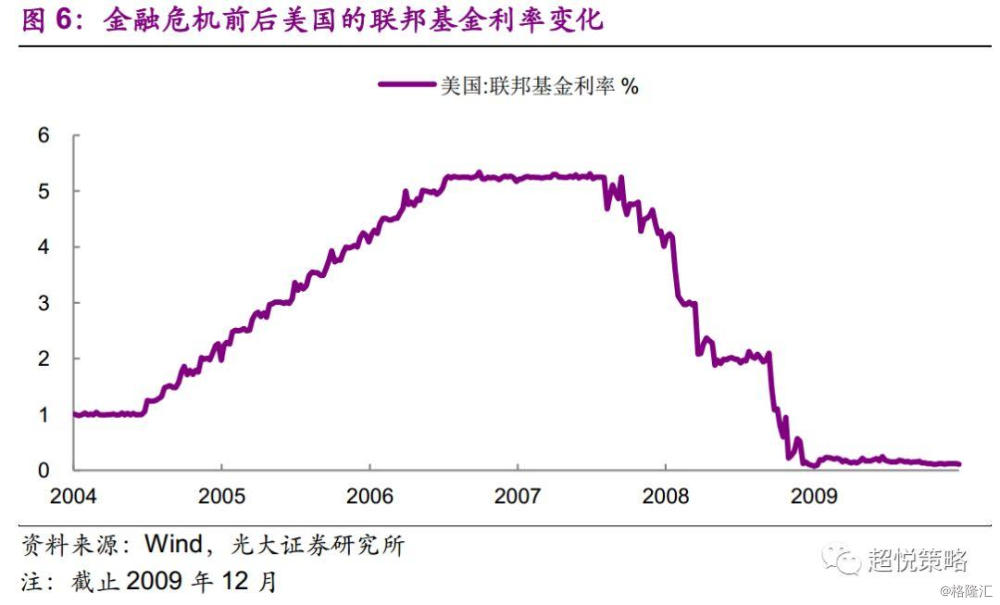

2008年的金融危机,美国首先是从资产负债表开始出现问题。自2004年开始,美联储多次加息,联邦基金利率在2006年达到了5%左右的高位,使得房地产等资产价格大幅调整,最终导致了住房抵押贷款公司经营困难,现金流量表出现问题,并传染到实体经济和引发经济衰退。但当前美国企业的资产资债表状况相对良好,目前的问题核心在于疫情导致海外的需求萎缩,企业现金流量出现问题,因此疫情给经济造成影响的逻辑机制与2008年金融危机不一样,影响可能也不会像金融危机那么大。

3、中国受海外疫情影响程度将低于2008年

即便我们上述的判断出现错误,美国未能很好控制疫情,引发全球经济衰退,但我们依然认为中国受到的影响将小于2008年。首先,中国经济和世界经济形势的对比与2008年完全不同,中国占全球GDP的比重由2007年的6.1%上升至2018年的15.8%,这意味着中国经济不再是被动地由全球经济形势所决定,而应该是世界经济的重要参与者之一。

另一方面,中国进出口总额占GDP的比重由2006年64.2%下降至2019年31.8%,说明经过13年的发展,中国经济发展模式已逐渐由外需主导过渡到内需主导型。在这种背景下,即便全球经济受疫情的冲击较大,我们认为对国内经济包括A股市场,都没有必要过度悲观。

我们在3月策略中提到的四大风险中[2],海外风险已逐渐暴露,2月份中国的PMI超预期下行反映1季度数据不及预期的风险开始逐渐出现。但这两个风险更多的只是造成扰动,不会对市场造成大幅下行的压力。真正会对A股影响较大的风险是:(1)过度宽松预期证伪的风险,因为短期泡沫化的思路将损害一年以上的长期增长趋势;(2)滞胀加剧的风险,在产能恢复严重受限的情况下,如果货币投放过多,则有可能造成滞胀,从而酝酿不久之后就不得不紧缩货币的风险。只有疫情在国内外都得到明显控制,或者滞胀严重到一定程度时,政策才存在由松转紧的风险。

总之,我们认为,A股市场由国内政策经济周期决定,海外市场波动只对A股形成扰动,而不决定A股趋势。如果上述的属于国内政策经济周期的风险没有暴露,只是发生外部风险的扰动,我们认为其仅仅是短期的风险扰动,并不持有悲观的态度,外部扰动若导致大幅下跌仍是买进的机会。

4、风险提示

1、疫情超预期扩散。2、经济增速超预期下行。3、海外市场波动加大。