下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一

11月18日,中国信通院发布了最新的全国手机出货量数据。前10月,国内手机出货量为3.23亿部,同步下滑5.8%。其中,10月出货量3596.9万部,同比更是下滑6.7%,环比下滑0.7%。

(来源:中国信通院)

不过,在总销量下滑的背景下,却有5G手机的“一抹亮色”。据数据显示,10月5G手机销量为249.4万部,环比9月的49.7万部提升401.81%。而今年8月5G出货量仅为21.9万部。

2019年被大家成为5G元年,不仅体现在5G网络上,还体现在手机的更新换代上。IDC预计2020年5G智能手机出货量将达到8.9%,出货量为1.235亿部。到2023年,预计这一数字将增长到全球智能手机出货量的28.1%。

智能手机从4G到5G的切换,一大批抓住时代变迁的企业将崛起,而此前固步自封的传统企业将继续沉沦。而华为则是5G时代变迁的最大受益者,从多年前的无名小卒到如今可以抗衡苹果三星,成长速度之快,令人惊叹。

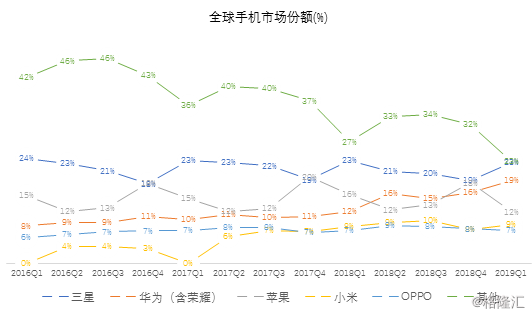

据报道,华为在中国智能手机市场上的主导地位进一步得到加强,第三季度出货量增长66%。而Oppo、Vivo、小米和苹果分别下滑23%、20%、33%、28%。

华为的强势崛起,在国内抢占的市场几近半壁江山。根据市场研究公司Canalys的数据,尽管中国智能手机市场相比去年同期整体萎缩3%,华为的智能手机在第三季度的9780万台总出货量中占到4150万台,即42%的市场份额。

华为的增长,蚕食了主要竞争对手Oppo、Vivo、小米和苹果等品牌的市场份额,后者在今年第三季度总的市场份额约为50%,低于去年同期的64%。

5G手机即将爆发,而这波巨大换机潮的最大受益者,目前看来,将是华为。当然,资本市场(华为核心概念股)早已有所反应,但还没有完全反应出市场所带来的利润的爆发。

二

华为的崛起,将带动一大批本土优秀的供应商。我们下面举例说明,一个是做屏下指纹的汇顶科技,一个是体量较小的核心华为概念股,一个是将近2000亿元的科技龙头白马。

1、汇顶科技

今年以来,汇顶科技作为华为核心概念股,涨势喜人,涨幅高达205.74%,跑赢绝大部分科技股以及蓝筹股。

(来源:Wind)

股价暴涨的背后,是业绩的强力支撑。今年前三季度,营收为46.78 亿元,同比大增97.77%,归母净利润为17.12亿元,同比大增437.22%。

前三季度,销售毛利率为61.37%,较去年全年提升9.19%,并保持逐步提升的态势。销售净利率为36.6%,比去年全年提升6.65%。从绝对数据看,这就是具备研发实力的高科技企业,亦受到资本市场的欢迎。

研发方面,今年前三季度投入7.21亿元,占总营收的比例为15.41%,超过绝大多数科技公司。去年全年,研发投入8.38亿元,占营收的22.64%。看来汇顶过去几年ALL in屏下指纹算是下注对了。

未来今年,汇顶科技将充分受益于屏下指纹行业。

国内市场看,据IHS统计,2018年国内的华为、小米、OPPO、vivo四大手机品牌商的全面屏渗透率分别为7%,4%,41%,34%。可以看出,国产厂商的全面屏渗透率明显不足。

根据Witsview的预测,2020年全面屏智能手机出货量将达到8亿部,渗透率超过50%,这些都成为光学屏下指纹识别芯片的潜在市场。

据IHS预计,2019年屏幕指纹的出货量预计将增长6倍,达到近1.8亿片。天风证券的预测则更为乐观,预测2019年屏指纹手机出货量将达到2.8亿部,年增长率高达900-1000%。由此,作为屏下指纹市场的龙头老大,汇顶科技自然将成为最大受益者。

此外,华为首款支持5G网络的智能手机Mate20X(5G)正式发布,该版手机的创新指纹和触控方案由汇顶科技提供。未来,汇顶还将享受华为手机市场份额逆势扩张的红利。

目前,汇顶科技也是三星的第三大指纹识别供应商,但份额占比并不大,并且苹果有自己的单独供应商。如果三星和苹果的份额被华为多拿一些,无疑也是单方面有利于汇顶科技的。

2、飞荣达

飞荣达总部在深圳,跟华为关系非常密切。今年以来,该司涨势同样惊人,涨幅高达137.01%。

今年前三季度,营收为16.75亿元,同比增长84.72%,归母净利润为2.59亿元,同比增长115.08%。单个季度看,几乎均超出市场预期。

前三季度,销售毛利率为30.31%,与去年全年持平。不过,销售净利率为16.15%,较去年提升3.63%。

飞荣达的主营业务是电磁屏蔽以及导热材料,是全球该领域的NO.1。公司的客户包括华为、戴尔、微软、思科、Facebook、诺基亚、欧菲光、和硕、富士康等等。其中,华为是公司最大的客户,其订单占据公司总营收的20%。

华为起飞,飞荣达跟着受益。

3、立讯精密

立讯精密,科技白马股龙头,今年以来,股价暴涨超过240%,市值将近1900亿元,让吃瓜群众傻了眼。

涨这么多,国内公私募机构以及外资爽翻了天。先看公募基金,持股总量从2018年一季度末的948万股增长到了2019年二季度末的6046万股,增长537.76%;持有基金数量也从2018年一季度末的9个,增至2019年二季度末的34家。

再看北上资金,在深股通中,立讯精密位列第9位,持股数量为2.58亿股,占自由流通股的8.81%,持股市值88.57亿元。

全球手机前六强全部是立讯精密的客户,目前除了苹果是立讯精密的第一大客户外,华为、OPPO、vivo和小米等中国手机主流品牌厂家也均成为立讯精密最重要的客户。

同样在华为Mate 20的供应体系中,立讯精密位列其中。 5G时代来临后,作为最为重要的两大终端——手机、汽车都将成为立讯精密布局的重点领域。而公司多年以来尤为重视的研发也将为风口起飞助力。

三、尾声

5G时代来了,不管是基站、还是5G手机的换机潮,未来几年都将迎来高景气周期,里面蕴含的投资机会真的不少。

如果对于5G,对于科技股有所跟踪的话,建议还是直接挑选核心受益龙头进行配置。不过要注意判别在里面浑水摸鱼的伪科技股。

如果对于科技股投资摸不着头脑,现在还有指数基金供大家选择,一个是追踪基站领域的通信ETF(515880.SH),一个是覆盖基站、手机产业链的5G ETF(515050.SH)。选择这两个指数基金,都将分享5G时代所带来的增长红利。