下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴证医药徐佳熹团队

来源:兴证医药健康

一

行业投资策略

1.1

政策风险逐步释放,2020强势依旧最近一周,尽管大盘出现了一些调整,但医药板块整体依然突出,指数单周下跌仅为0.95%,显示出了较好的防御性。板块内部也有多条主线表现亮眼,包括部分与创新药相关的标(康弘药业、贝达药业)、医疗器械(欧普康视、乐普医疗、大博医疗)、医疗服务(爱尔眼科、通策医疗)等单周涨幅都超过了5%。

1.2

创新药医保谈判展开,政策风险逐步释放据医药魔方等媒体报道,在过去的一周中,有多个重磅创新药品种参与谈判。虽然目前谈判的最终结果还没有公开,但综合各方面的报道我们不难看出:

1、此次谈判充分考虑了医保的承受力,通过增量医保资金的支付增强创新药对患者的可及性,努力做到企业、医保基金和患者医疗的多赢;

2、药品本身的疗效会成为后续争取医保支持的重要考量点,药物经济学特性会是确定医保支付价的重要依据,疗效上有替代品的药品会面临更大的降价压力;

3、对于企业而言,未来竞争力的构成将是全方位的,包括药品本身的创新性、企业定价策略、销售能力、政府事务能力等等,投资人对创新药的关注点将从品种管线(Pipeline)过渡到“管线+营收”(Pipeline+Topline)的过程。对于有综合性优势的大型制药企业而言,其行业地位有望得到进一步巩固。

可以预期,未来在部分激烈竞争的靶点上,中国市场创新药的价格将明显低于国际(例如PD-1已经和将要继续发生的情况),但这也给了国内创新药企业非常好的抢占市场的机会(因为海外同靶点药物往往需要顾及其在全球市场的价格体系),依托中国丰富的病例资源,获得依旧客观的市场回报。可以说,随着这次谈判后,中国创新药的短期政策压力会逐步释放,投资人仍会在创新药企和CRO公司中“抱团”。

1.3

核心资产有望保持较高估值,细分龙头和预期差品种或将后来居上在投资策略方面,我们认为后续医药板块会面临两方面的机会:

核心资产的估值在可预见的未来不会收缩,业绩增长仍会带来股价提升。

虽然我们需要看到,核心资产类的公司(特别是创新药、CRO、医疗服务的头部企业)在经历了1年多的持续上涨后其估值已经处在历史高位,但在可预见的未来,其业绩仍有望保持稳定增长。由于大多数此类标的其在所处领域具有系统性优势,因为中短期来看业绩上的风险并不大,在出现新的更强势的板块前,医药的头部资产仍会被投资人继续持有乃至加仓。展望2020,这些标的维持较高的估值,继续获得与业绩增长相匹配的收益仍是大概率事件。

恒瑞医药(无争议的国内创新药一线龙头)、中国生物制药(产品线类似4-5年前的恒瑞,估值更合理)、长春高新(PEG具吸引力的生物制品龙头)、药明康德(临床前CRO全球龙头)、迈瑞医疗(医疗器械领域的国产最大龙头)、泰格医药(国内临床CRO龙头)、爱尔眼科(医疗服务龙头企业)

与此同时,我们认为两类资产会在2020年受到更多的追捧——

一是细分领域龙头公司,这部分企业(特别是医疗器械、连锁药店等)往往在细分市场领域拥有龙头地位,政策影响较小(例如医疗器械,目前仅对高值耗材进行了部分地区的集采),业绩有望保持高速成长(30%乃至40%以上),在MSCI纳入中盘股的背景下也会被外资逐步加配,值得投资人重视。这部分标的包括:

金域医学(ICL龙头企业)、安图生物(高成长的IVD领军企业)、艾德生物(国内伴随诊断龙头)、健帆生物(血液净化领域国内龙头企业)、益丰药房(优秀的连锁药店企业)、大参林(业绩加速增长的药店龙头)、万孚生物(POCT龙头)。

二是低预期或边际改善的公司,这类公司既包括具有销售能力,研发投入较大的制药企业(典型的是复星医药、丽珠集团、华东医药),也包括低估值业绩有望提速、预期有望改善的医疗器械\医疗服务公司(典型的例子包括乐普医疗、万东医疗、迈克生物、美年健康),还包括同样没有政策影响,但2019年发生了估值收缩的医药消费品(同仁堂、片仔癀、云南白药等)和特殊领域化学药(如东诚药业、仙琚制药),这部分标的虽然可能不会是涨幅最大的品种,但确实获得绝对收益的理想标的。

1.4

投资组合长春高新:生长激素龙头,产品空间大,高增长持续,备考估值有吸引力

药明康德:CRO中药物发现领域的全球龙头,估值合理,新业务具拓展空间

金域医学:ICL独立实验室龙头,细分赛道好,超增长持续,标的有稀缺性

艾德生物:2020年业绩有望提速,新品逐步上市,国内外市场同步拓展

二

一周医药板块行情概述

2.1

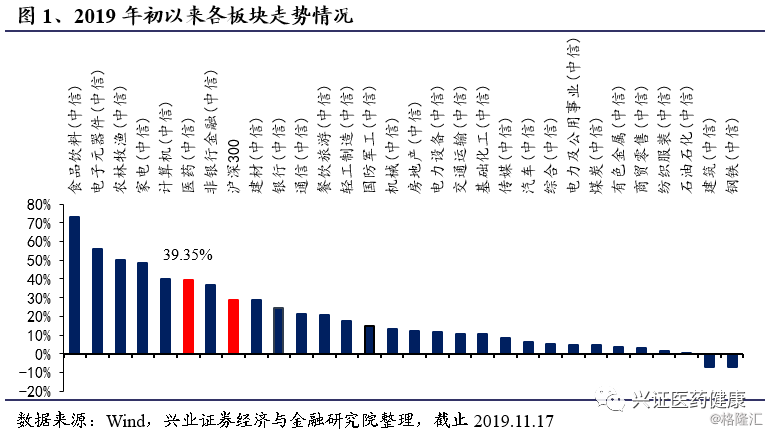

医药板块行情概述本周大盘出现下跌,医药生物板块亦出现下跌,医药生物板块下跌0.95%,沪深300指数下跌2.41%,跑赢沪深300指数1.46个百分点。自2019年年初以来各细分子行业涨跌幅分化,其中医药板块涨跌幅位于各个行业板块的中游偏上水平(以中信行业指数计,2019年初以来医药板块指数上涨39.35%,跑赢沪深300指数10.57个百分点,列29个一级子行业第6位)。

2.2

估值水平变化本周沪深300指数下跌2.41%,医药生物板块下跌0.95%,根据我们的统计,截至2019年11月15日,医药板块估值为39.54倍(TTM整体法,剔除负值),溢价率方面,医药板块对于沪深300的估值溢价率为189.39%,医药板块对于剔除银行后的全部A股溢价率为63.38%。近期大盘出现下跌,医药生物板块相对沪深300溢价率呈震荡上行走势。我们假使2019年行业利润增长率为15%左右,则整体估值水平在34倍左右。

2.3

个股涨跌幅本周医药生物板块下跌0.95%,部分事件催化型和成长型个股涨幅较好。在涨幅榜上,本周医药板块共60只个股上涨,其中康弘药业、贝达药业、爱朋医疗等个股涨幅居前。在跌幅榜上,本周医药板块238只个股下跌,其中康缘药业、贵州百灵、太极集团等个股跌幅居前。

三

港股每周更新

华领医药-B(2552.HK)

Dorzagliatin III期单药治疗临床研究已达到主要疗效终点。

金斯瑞生物科技(1548.HK)

金斯康香港与镇江委员会订立投资协议,拟于镇江新区投资创新型生物药CMO项目。

百济神州(6160.HK)

截至2019年9月30日的第三季度,实现收入为5014万美元,同比减少约7.49%;净亏损为3.0736亿美元,同比增加约113.4%。

泽布替尼FDA加速批准用于治疗既往接受过至少一项疗法的成年套细胞淋巴瘤(MCL)患者。

三生制药(1530.HK)

本集团的HIF-117胶囊的临床试验申请获得国家药品监督管理局批准,本集团正积极准备开展该产品的临床试验。

东阳光药(1558.HK)

公司拟20.57亿元受让广东东阳光药业研发的焦谷氨酸荣格列净、利拉鲁肽两项药品在中国境内的全部权益、利益。

复星医药(2196.HK)

复星医药产业获得MimiVax许可,在区域内及领域内使用其专有知识和专利独家临床开发和商业化肿瘤免疫治疗产品SurVaxM。

普华和顺(1358.HK)

截至2019年9月30日止9个月,公司的主要经营联营公司CBPO录得销售额约4.02亿美元;毛利约2.65亿美元;CBPO应占净收入约1.26亿美元。

歌礼制药(1672.HK)

公司获准购回最多1.12亿股股份,相当于股东周年大会日期已发行股份总数的10%。

上海医药(2607.HK)

下属控股子公司上药杏灵收到上海市食品药品监督管理局颁发的《药品GMP证书》。

国药控股(1099.HK)

由于公司未达到2018年度的部分业绩考核指标,首次授予限制性股票第二期不予解锁。

(数据来源:Wind,兴业证券经济与金融研究院整理)

四

相关企业盈利预测及评级

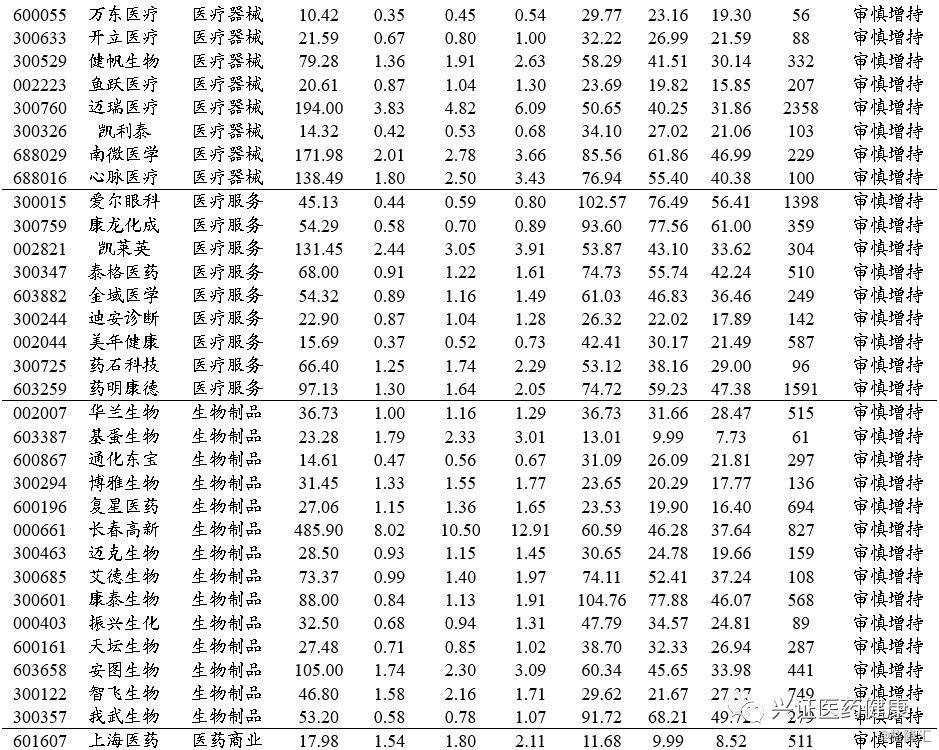

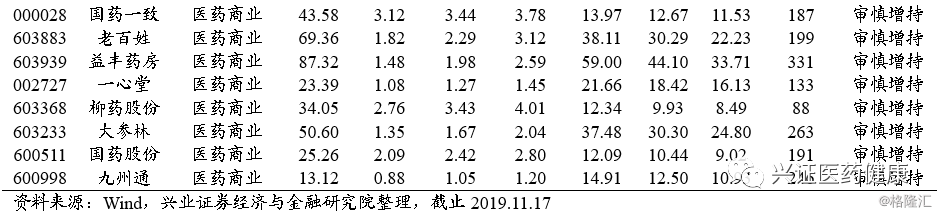

下表为兴业证券医药组关注的A股上市公司及其盈利预测。

五

风险提示

行业政策变化超预期,产品研发审批速度低于预期。