下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

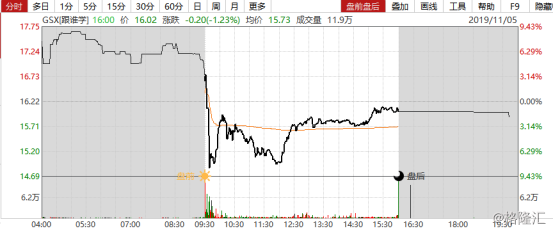

美东时间11月5日盘前,跟谁学(GSX)发布了2019年第三季度财报。其中,第三季度净收入为5.56亿元,同比增长461.5%;净利润为190万元,同比增长64.21%。整体而言,营收和净利强劲的增长,让投资者们眼前一亮。

然而,出人意料的是,跟谁学的股价却并没如市场期待那样实现大涨——盘前股价一度涨近9%,接近18美元,而开盘后该股则低开低走,截止收盘跌1.23%收于16.02美元,随后盘后股价跌幅一直维持在1%之内。

(行情来源:wind)

跟谁学营收和净利强劲增长,但却没有提振股价,这其中究竟有什么蹊跷呢?

Q3营收同比增5倍,但销售费用却同比增10倍

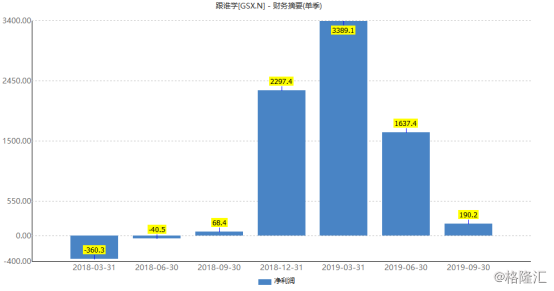

据财报显示,2019年前三季度,跟谁学实现净收入为11.798亿元,同比增长448.7%;净利润为5,217万元,较去年同期为净亏损332万元而言,增长了106.36%;非美国通用会计准则净利润为8,909万元,同比增长102.29%。

单季度来看,该公司Q3实现净收入为5.56亿元,同比增长461.5%;净利润为190万元,同比增长64.21%;非美国通用会计准则净利润为2,014万元,较去年同期的105万元同比增长94.77%。

其中,结合之前的财务数据来看,其净利润已经连续六个季度盈利了,一改之前的亏损状态。此外,营收增长近5倍主要由于K12正价课付费人次增长以及向K12学生收取的学费的上涨。

(数据来源:wind)

付费人次方面,跟谁学2019年Q3总付费人次达到了82万人,同比2018年Q3的24.1万人增长240%。2019年1-9月的总付费人次为162.3万人,2018年1-9月的学生总付费人次为48万人,同比增长238%。可以看出,学生人数的增长实际上成为营收大幅提升的重要保障。

毛利率方面,跟谁学前三季度毛利率从去年同期的60.6%提升至71.2%,而第三季度则从去年同期的62.2%提升至71.9%。现金收款方面,前三季度现金收款为17.795亿元同比增长428.0%,单季度则为8.800亿元人民币,同比增长419.5%。

而毛利率的大幅增长,其在财报中解释称,这主要得益于公司业务模式产生的规模经济效应。

此外,跟谁学创始人、董事长兼首席执行官陈向东也在财报中表示,“让我们感到非常骄傲的是,我们的第三季度净运营现金流达到了2.878亿。”而未来也将持续加大在教学内容和技术研发上的投入,全力投入以提高运营效率。

综上所述,不难看出,营收和净利润大幅增长,现金流稳定等财务数据均是跟谁学这一季度的财报亮点,而这或许也是其能够带动盘前股价大涨的一大因素。

但说句实在话,跟谁学第三季度的财报也存有一大槽点——那就是为缓解获客压力,营销费用大增。

据财报显示,2019年第三季度,总费用为4.111亿元,较上年同期的6161万元增长567.4%。其中,销售费用同比大增超10倍,由去年同期的3102万元增至3.304亿元;研发费用同比增185.5%至5173万元;管理费用为2364万元,较上年同期的1057万元增长122.6%。

具体来看销售费用大增,该公司表示,这一增长主要源于为扩大用户规模及提高品牌知名度所增加的市场推广费用,以及销售和营销人员薪酬的增加。

据财报显示,2019年第三季度,其营销费用增至2.2亿元,同比增长548.8%,占总营收的39.6%。而不得不说的是,营销费用大增则进一步挤压了利润空间。据悉,跟谁学为缓解获客成本压力,试图从现有业务模式中挖掘出更大利润,而其中的一种方法就是提高中小学在线大班课程的价格。

其财报披露,2019年第三季度,跟谁学生均缴纳费用为679.2元,较去年同期上涨13.6%。对此,跟谁学在2019年第二及第三季度财报中均表示,“向中小学学生收取学费的上涨”是营收增加的主要原因。

由此不难看出,即便跟谁学在K12在线教育“营销大战”中表现比较低调,但实际上其也早已卷进了这场大战,无形中也烧了不少钱。而营销费用高涨似乎也引发了投资者的担忧,导致其盘前上涨的股价开盘回落。

K12在线教育风口还在吹?

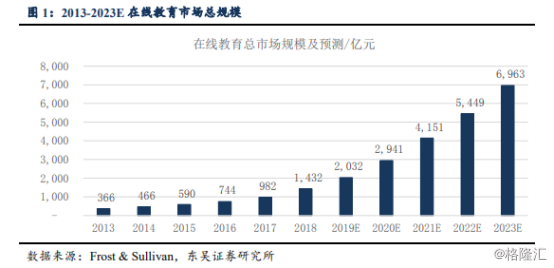

据东吴证券研报披露,2018年,中国在线教育市场总规模约为1,432亿元,2013-2018年,CAGR为31.4%,预计2018-2023年CAGR为37.2%,2023年全市场规模将达到6,963亿元。

(数据来源:wind)

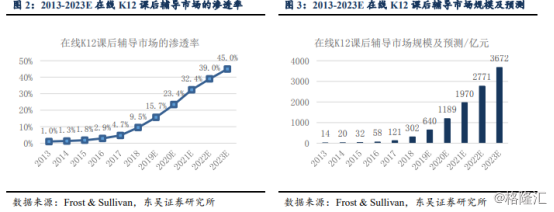

而随着近年来用户习惯的逐渐养成,以及课外培训市场的刚需特点,在线K12课后辅导市场的渗透率持续快速提升。

据相关数据显示,在线K12课后辅导市场已从2013年的1%提升至2018年的9.5%,预计2023年将进一步提升至45.0%。对应的市场规模方面,国内在线k-12课外辅导市场规模从2013年的14亿元增长到2018年的302亿元人民币,CAGR为85.2%,预计2023年将进一步增长到3,672亿元,预计2018年-2023年CAGR达到64.8%。

(数据来源:wind)

在这其中,由于线上培训需求随着政策对于线下管控而激增,以及巨头机构在海量三四五线城市渗透率较低等因素刺激,K12在线教育预计将迎来爆发窗口。根据艾瑞咨询报告显示,2018年K12在线教育市场规模约443亿元,近五年CAGR为39.4%,预计未来将以35.8%的CAGR增至2022年1,500亿规模。

与此同时,K12在线大班预计更加受到消费者的青睐,根据第三方机构统计,2019年K12在线大班市场规模达到328亿元,总市场规模占比在50%左右。

而不得不说的是,K12在线教育风口的吹起将进一步受益于早早抢跑市场的相关企业,比如语言培训行业的老大哥新东方,早早扎根K12教育领域的好未来,以及在K12在线教育比较成熟的跟谁学。

据公开资料显示,跟谁学专注于在线K12课程,涵盖所有小学和中学年级,此外公司还提供外语、专业和兴趣课程。公司采用在线直播大班形式来授课,拥有稀缺的高质量教学资源,2018年,公司的总注册课程数达到76.71万,同比2017年增长了863%,实现快速增长。

由此可知,随着K12在线教育风口不断地吹,也使得在这一领域有所布局的跟谁学业绩进入爆发期——2019年前三季度,跟谁学实现净收入为11.798亿元,同比增长近5倍。

当然,也不能对跟谁学所处的环境、亮眼的业绩显现出盲目的乐观,毕竟有时候机遇越大,蕴藏的风险也就越大。

目前而言,对于跟谁学而言,主要存有以下几大风险:

1、当前在线教育行业竞争激烈,且相对线下更加依赖媒体广告营销,因此仍然不能准确预计其未来的盈利拐点;

2、在线教育行业监管趋严,未来在线教育行业也可能面临新的监管环境,从而影响业绩表现;

3、当前市场考验管理层对于成本及费用的整体管控,该公司可能会出现内部管理失控的风险。

综上可以看出,在财报公布前后,跟谁学股价波动较大似乎也是事出有因的。