下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张夏 涂婧清

来源:招商策略研究

10月中美贸易摩擦阶段性缓和提振市场情绪,全球环境宽松,人民币资产吸引力进一步提升,叠加即将到来的MSCI第三次扩容,当月北上资金平稳净流入共320亿元。境外资金持A股规模占比与公募基金持股占比的差距不断收窄,若按照外资中66%通过陆股通持股估算,则10月末全部外资持股占A股自由流通市值的比例或已超8%。其中,主板市值占比继续下降,中小创占比均继续提升。北上资金主要加仓家电和医药,减仓电源设备、旅游综合II和光学光电子等,持股集中度持股集中度继续回落。11月MSCI第三次扩容有望为A股带来被动增量资金约430亿元。

核心观点

⚑10月北上资金延续净流入且大体呈现平稳净流入趋势,MSCI年内第三次扩容渐近,根据测算,此次扩容有望为A股带来被动增量资金约430亿元人民币,大盘股和中盘股增量资金大约是4:3的比例。从行业分布来看,纳入MSCI的大盘股和拟纳入MSCI的中盘股行业分布存在较大的差异,拟纳入中盘股的行业分布中占比最高的五个行业依此是医药生物、计算机、电子、化工、食品饮料。考虑到此次扩容中盘股是直接按照20%的比例纳入,对中盘股单个股票的边际影响或许更明显。因此,11月北上资金有望延续较大规模净流入状态,且由于11月26日收盘后扩容生效,预计在26日当天被动资金集中流入的阶段,北上资金或有明显放量。

⚑ 北上资金持股占比持续提升,与公募基金持股占比的差距收窄。三季度末全部外资持股规模1.77万亿元,占同期A股自由流通市值的7.92%,同期公募基金持股规模占比为9.41%,两者占比的差值较年初的1.8%已经收窄超过2个百分点。10月末陆股通持股市值为12211亿元,若按照外资中66%通过陆股通持股估算,则10月末外资持股占A股自由流通市值的比例或已超过8%。

⚑从陆股通持股的板块分布来看,主板市值占比继续下降,中小创占比均继续提升。具体地,主板持股市值占比81.10%,较前期下降0.68%;中小企业板占比12.54%,较9月末提升0.42%;创业板占比6.37%,较9月末提升0.26%。

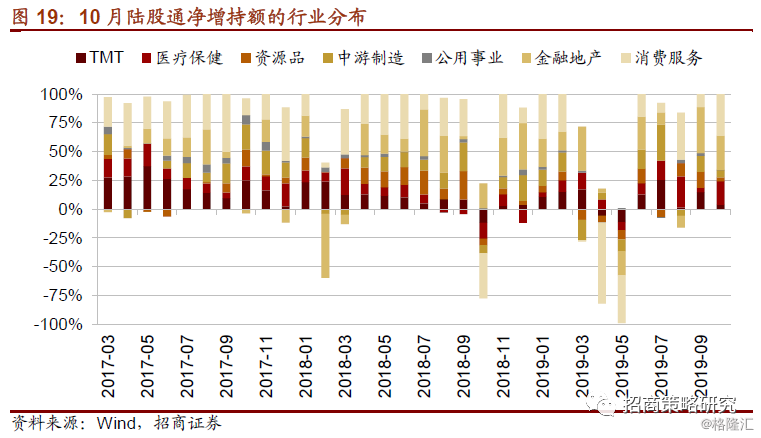

⚑ 大类行业的配置方面,陆股通持股中,医疗保健、消费服务和金融地产占比有不同幅度提升,中游制造、TMT、资源品和公用事业占比有不同幅度下降。

⚑ 从一级行业来看,医药生物、家电占比提升幅度较大,分别提升0.85%和0.65%。占比下降最多的为交通运输,其次为食品饮料,占比分别下降0.36%和0.28%。其它占比增幅较大的还包括农林牧渔和银行,其它降幅较大的还有电子、公用事业、电气设备和休闲服务。

⚑从行业调仓来看,家电和医药生物加仓比例较大,分别加仓0.60%和0.58%。其他加仓比例较高的还包括非银、食品饮料和银行,分别加仓0.34%、0.31%和0.30%。减仓行业包括采掘、国防军工等6个行业,减仓幅度均较小。

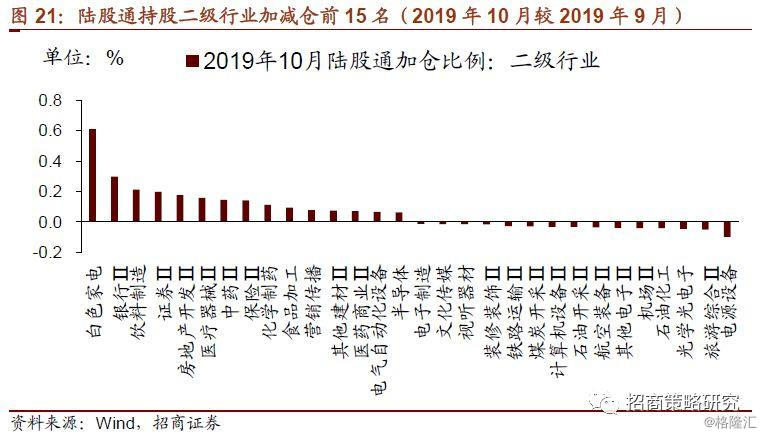

⚑ 从二级行业看,2019年10月陆股通加仓比例最高的行业为白色家电和银行II,其他加仓较高行业包括饮料制造、证券II、房地产开发II和医疗器械II。减仓幅度最高的为电源设备,其他减仓比例略高的旅游综合II、光学光电子等。

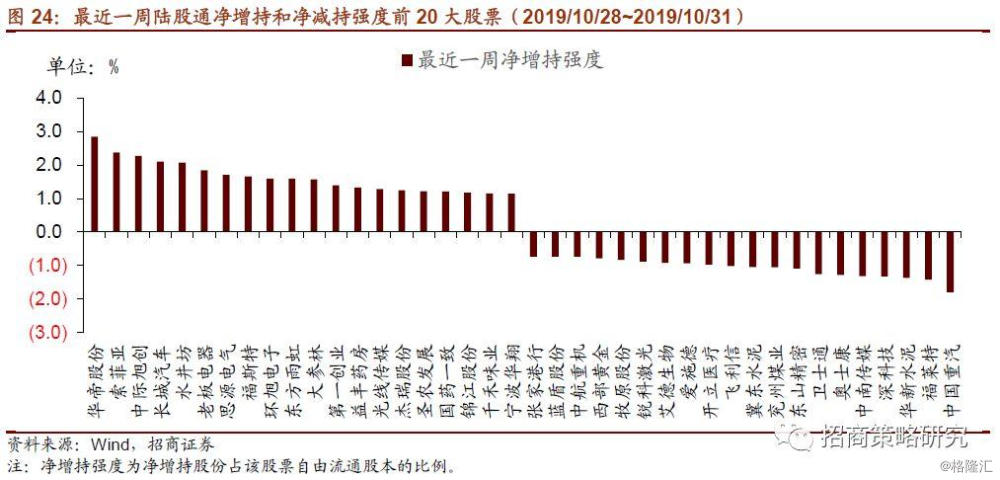

⚑北上资金的持股集中度继续回落。前二十大重仓股持股市值占总持股规模的比例为51.83%,较2019年9月的52.40%有所下降。最近一周家电和医药个股继续受追捧。

01

MSCI第三次扩容及其增量资金测算

2019年11月,MSCI针对A股的年内第三次扩容将实施,11月8日将公布正式名单,11月26日收盘后扩容正式生效。此次扩容将大盘A股纳入比例从15%提升至20%,并以20% 的纳入比例直接纳入中盘股(此前公布的拟纳入名单中共175只中盘股)。根据此前MSCI公布的资料进行测算,此次扩容有望为A股带来被动增量资金约430亿元人民币(美元兑人民币汇率按照7计算),大盘股和中盘股增量资金大约是4:3的比例。

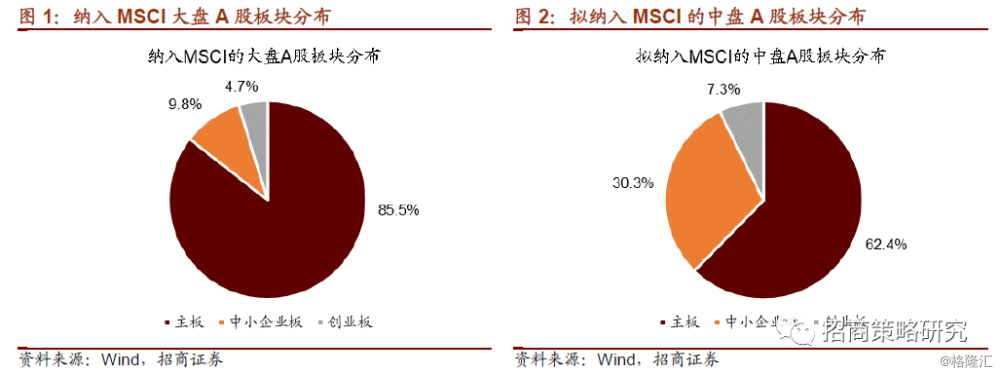

从板块分布来看,纳入MSCI的大盘A股在主板、中小板和创业板的占比分别为85.5%、9.8%、4.7%;相比之下,拟纳入MSCI的中盘A股在中小板的分布比例大幅提高至30.3%,主板占比降至62.4%。

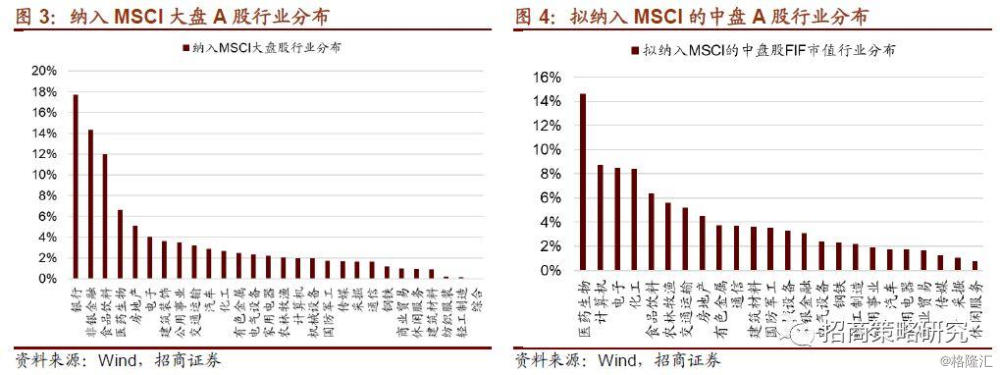

从行业分布来看,纳入MSCI的大盘股和拟纳入MSCI的中盘股行业分布存在较大的差异,大盘股中占比最高五个行业依次为银行(17.7%)、非银金融(14.3%)、食品饮料(12%)、医药生物(6.6%);拟纳入中盘股的行业分布中占比最高的五个行业分别是医药生物(14.6%)、计算机(8.8%)、电子(8.5%)、化工(8.4%)、食品饮料(6.4%)。

具体到个股来看,拟纳入MSCI的中盘股中,自由流通市值较高的个股主要集中在计算机、电子、医药和农林牧渔行业。考虑到此次扩容中盘股是直接按照20%的比例纳入,对中盘股单个股票的边际影响更明显。

总体而言,MSCI年内第三次扩容是增量资金规模最高的单次扩容,短期有望为A股带来较大规模增量资金。考虑到11月26日收盘后生效,预计在26日当天被动资金集中流入的阶段,北上资金或有明显放量。

02

陆股通流向及持股规模

10月北上资金延续净流入,规模为320亿元,较9月的647亿元有所回落,但整个10月北上资金大体呈现平稳净流入趋势,仅有四天表现为小规模净流出。

具体从流入节奏来看,10月北上资金净流出出现在10月9日和10月10日,以及10月22日和10月23日;其余时间均表现为持续净流入的态势。两段集中规模流入的时间区间为10月11日至10月17日以及10月25日至10月31日,特别地,10月31日当天净流入73.89亿元,为当月净流入规模最大的一天。

究其原因,10月新一轮中美经贸高级别磋商在多个领域取得实质性进展,中美贸易关系缓和,同时美联储宣布扩表计划,全球风险偏好提升,人民币资产吸引力提升。10月10日和11日,中美双方新一轮高级别磋商在华盛顿举行,双方在多个领域取得实质性进展,一定程度缓解了市场担忧,且部分清单新增关税加征的暂缓也使得中美贸易关系进一步恶化的风险降低。同时,美联储宣布扩表计划,有利于提升全球风险偏好。在国内货币政策保持定力情况下,人民币资产吸引力进一步凸显。美联储如期进行年内第三次降息,下调联邦基金目标利率25bp,中国股债吸引力继续提升。

另一个方面主要是北上资金在积极布局即将到来的MSCI第三次扩容。进入11月后,MSCI将实施对于A股的第三步扩容计划,将大盘A股的纳入比例从15%提升至20%,中盘股直接以20% 的比例纳入。

从境外资金的持股规模来看,境外资金持股占比自今年6月以来持续上升。三季度末,全部境外资金持股规模1.77万亿元,占同期A股自由流通市值的比例为7.92%,较年初提高1.18个百分点,其中约66%为通过陆股通持股。同期公募基金持股规模2.11亿元,占A股自由流通市值的比例为9.41%,两者占比的差值为1.54%,较前一个季度略有扩大,不过较年初的1.8%已经下降超过2个百分点。

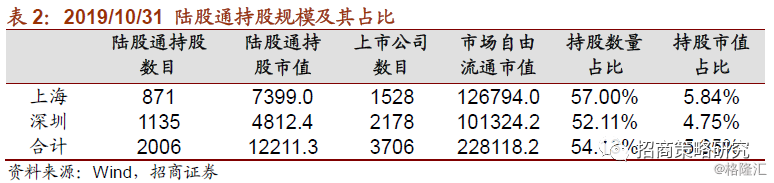

2019年10月末陆股通持股市值为12211亿元,较前一个月提高608亿元;占同期A股自由流通股市值的比例为5.35%,较前期继续提升0.86%,如果按照外资中66%通过陆股通持股估算,则10月末全部境外资金持股占A股自由流通市值的比例或达8.11%。具体地,2019年10月末陆股通持有的股票2006只,其中沪市持股871只,对应市值7399亿元;深市持股1135只,对应市值4812亿元。

03

陆股通持股的板块配置

从陆股通持股的板块分布来看,主板市值占比继续下降,中小创占比均继续提升。具体地,主板持股市值占比81.10%,较前期下降0.68%;中小企业板占比12.54%,较9月末提升0.42%;创业板占比6.37%,较9月末提升0.26%。

04

陆股通持股的行业配置

大类行业的配置方面,陆股通持股中,医疗保健、消费服务和金融地产占比有不同幅度提升,中游制造、TMT、资源品和公用事业占比有不同幅度下降。具体地,10月末医疗保健、消费服务和金融地产行业持股占比分别为10.6%、35.9% 和21.8%,分别较前期提升0.85%、0.44%和0.16%;中游制造、TMT、资源品和公用事业持股占比分别为12.8%、9.8%、6.2%和2.9%,分别较前期下降0.70%、0.29%、0.26%和0.19%。

从细分行业来看,TMT一级行业中的四个行业中,传媒占比进一步微升,电子、计算机占比有所回落,通信占比与上月末基本持平。其中,传媒继续延续几个月以来的微调,10月微升0.05%至1.5%;计算机占比自6月以来首次回落,较上月末降幅0.11%至1.9%;电子占比回落0.23%至5.4%;通信占比维持在上月末的1.1%水平。

上游资源品行业中,除建筑材料占比微有上调以外,其他行业均有小幅下降。具体地,建筑材料占比微升0.02%至2.5%,采掘、化工、有色和钢铁占比分别小幅下降0.1%、0.09%、0.07%和0.02%至0.7%、1.6%、0.8%和0.6%。

中游制造业中,除综合类行业有微小幅度提升之外,其余行业均有不同程度的下降,其中交通运输和电气设备下降幅度较大。具体地,交通运输自今年6月以来占比持续下降,10月降0.36% 至3.8%;电气设备较上月末回落0.19%至2.1%;机械设备、国防军工、汽车和建筑装饰分别下降0.09%、0.07%、0.02%和0.01%至2.4%、0.3%、2.7%和1.0%;综合类行业微升0.03%至0.5%。

消费服务类行业中,家电和农林牧渔占比有较大幅度提升,轻工制造小幅提升,其余行业有不同程度下降,食品饮料和休闲服务下降幅度较大。具体地,家电和农林牧渔分别回升0.65%和0.31%至10.8%和2.3%;轻工制造占比继续小幅提升,10月微升0.02%至0.7%;食品饮料和休闲服务占比继续回落,10月占比分别下降0.28%和0.18%至19.3%和2.0%;商业贸易和纺织服装分别微降0.05%和0.02%至0.6%和0.2%。

金融地产类中,银行和房地产占比继续提升,非银行业占比进一步下降。具体地,银行和房地产占比分别提升0.17%和0.08%至9.8%、3.2%;非银行业占比自7月份以来延续下降,10月份继续下降0.09%至8.8%。

医药生物行业在10月有较大幅度提升,持股占比提升0.85%至为10.6%。

公用事业占比继续下调,10月份下降0.19%至2.9%。

从一级行业来看,医药生物、家电占比提升幅度较大,分别提升0.85%和0.65%。占比下降最多的为交通运输,其次为食品饮料,占比分别下降0.36%和0.28%。其它占比增幅较大的还包括农林牧渔和银行,分别提升0.31%和0.17%;其它降幅较大的还有电子、公用事业、电气设备和休闲服务,分别下降0.23%、0.19%、0.19%和0.18%。

陆股通主动调仓方面,大类行业均表现为净流入。其中,消费服务和医疗保健行业净流入规模明显提升,其余行业净流入规模均有明显收缩。具体地,从陆股通增持额在不同板块的分布来看,北上资金在消费服务、金融地产、医疗保健、中游制造、TMT、资源品和公用事业行业分别净流入118、95、68、21、12、10、和1亿元。具体到一级行业,家用电器和医药生物的10月净流入规模居前。

按照申万一级行业分类,家用电器和医药生物加仓比例较大,分别加仓0.60%和0.58%。其他加仓比例较高的还包括非银、食品饮料和银行,分别加仓0.34%、0.31%和0.30%。减仓行业包括采掘、国防军工等6个行业,减仓幅度均较小。

从二级行业看,2019年10月陆股通加仓比例最高的行业为白色家电和银行II,加仓比例分别为0.61%和0.30%,其他加仓较高行业还包括饮料制造、证券II、房地产开发II和医疗器械II等。减仓幅度最高的为电源设备,减仓比例为0.10%,其他减仓比例略高的还有旅游综合II、光学光电子等。

05

陆股通重仓股

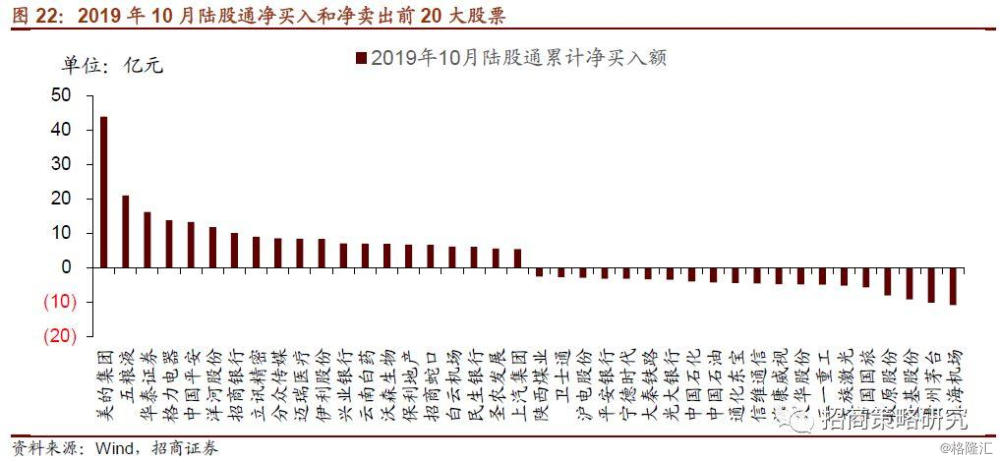

2019年10月,陆股通个股净买入规模最高的为美的集团和五粮液,净卖出规模最高的为上海机场和贵州茅台。美的集团和五粮液分别净买入44和21亿元。上海机场和贵州茅台净卖出额分别为11和10亿元。

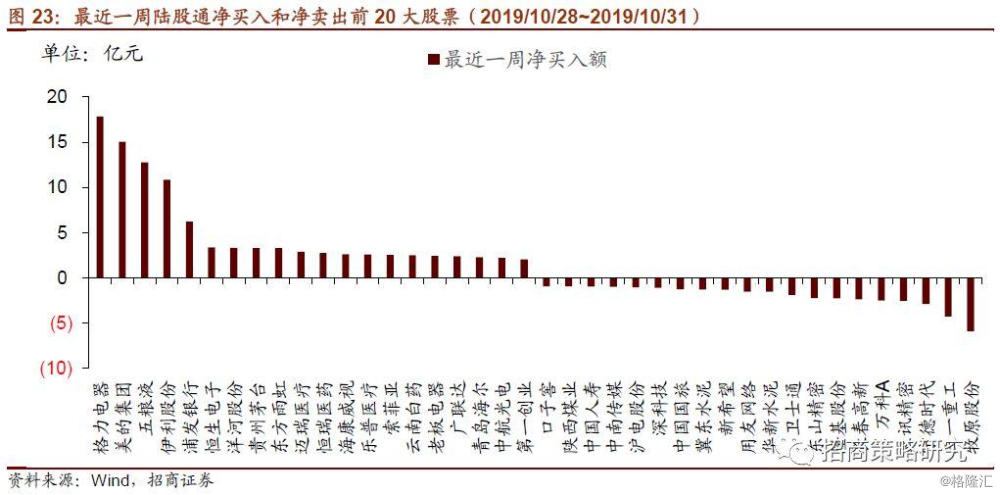

具体的,就最近一周而言,北上资金主要加仓家电和医药生物。陆股通净买入规模较高的为格力电器和美的集团,净买入规模17.8亿元和15.1亿元,另外五粮液、伊利股份净买入规模也居前。净卖出规模最高的为牧原股份和三一重工,净卖出额为5.9亿元和4.3亿元。净增持强度较大的行业也主要集中在家电和医药生物。如,华帝股份、老板电器、大参林和国药一致等。净增持强度最高的为华帝股份,达2.85%;净增持强度超2%的还有索菲亚、中际旭创、长城汽车和水井坊;另外,老板电器、思源电气等净增持强度也较高。

2019年10月末,陆股通前二十大重仓股仍然以消费服务和金融行业龙头为主,其中,兴业银行重新进入前20大重仓股,相应地,上汽集团退出前20大重仓股。另外,北上资金的持股集中度继续回落。前二十大重仓股持股市值占总持股规模的比例为51.83%,较2019年9月的52.40%有所下降。