下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文丨明明债券研究团队

报告要点

本篇报告将从区域的角度,对房地产市场的部分销售数据和开发经营数据进行分类与整合,分析究竟不同区域的房地产市场今年以来发生的变化以及区域地产市场的定性探讨。样本城市的划分方式主要有三种:按区域划分,按城市等级划分,按大城市圈划分,具体的划分规则与CREIS数据库一致。

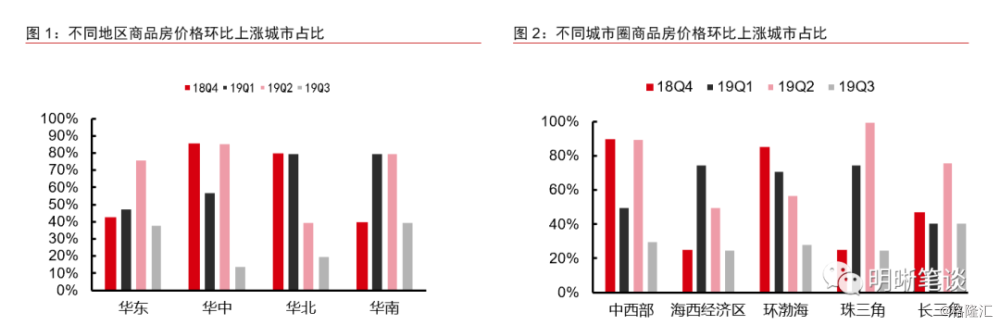

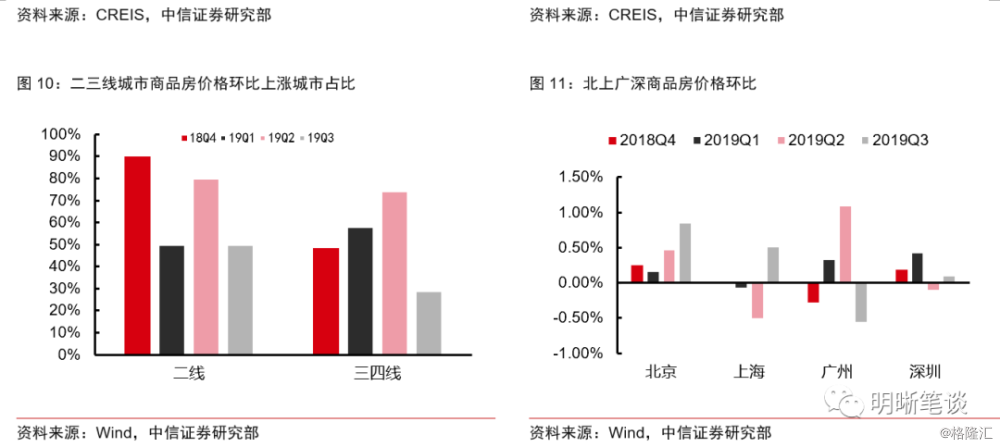

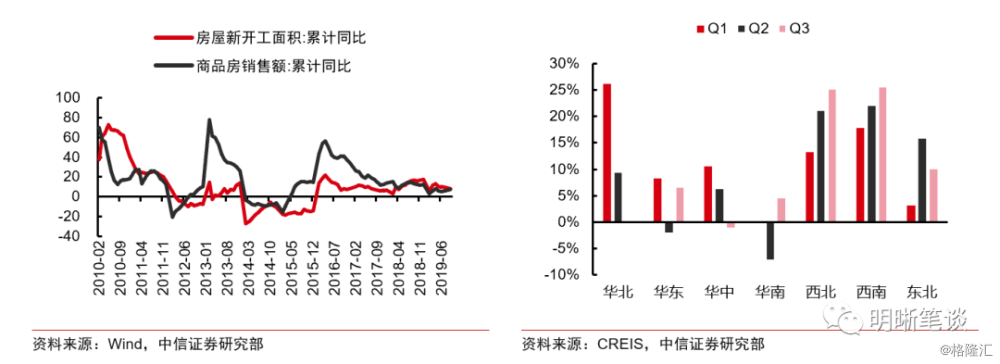

房价年中增速放缓,三季度不同地区房价环比上涨城市占比均有所回落。三季度总体的房价环比增速回落。从环比上涨城市的占比来观察,对于大部分区域而言,该项指标的高点多出现在今年一季度或二季度,大部分区域的高点在80%以上。而当前多数地区该比例已经跌落到40%以下,说明三季度大部分样本城市的房价趋于下滑。一线城市房价总体较稳,二线城市与三四线城市对比而言,三四线城市中房价环比回落的城市占比更多。

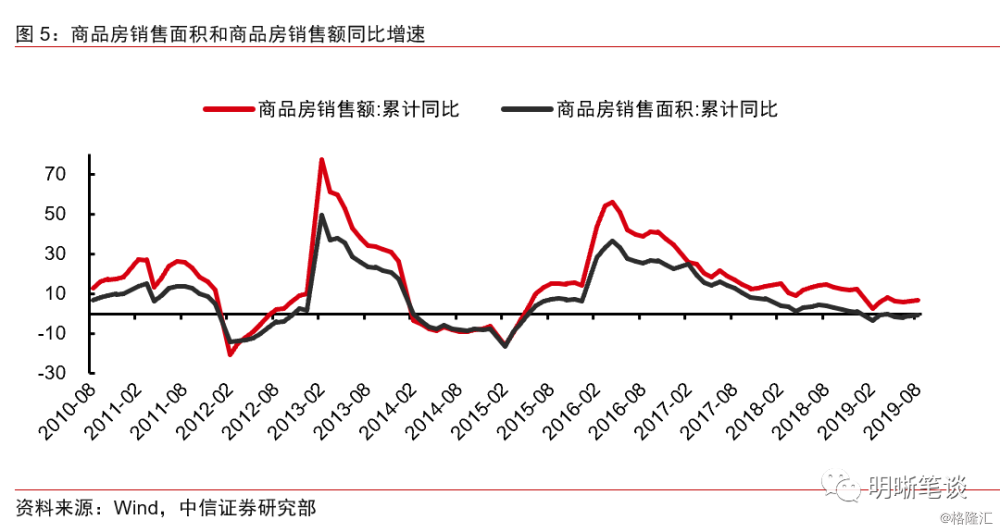

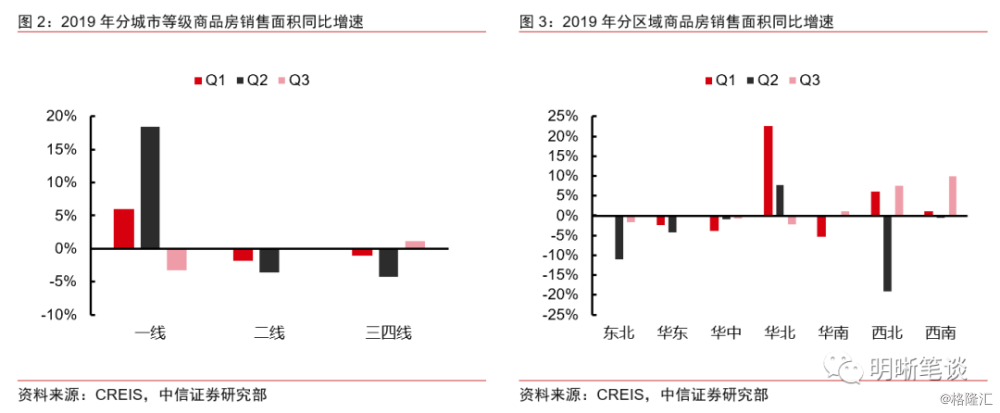

一线城市地产销售走弱,二线和三四线城市边际改善。商品房销售面积与去年同期大致持平,销售额保持稳定增长。分城市等级看商品房销售面积,一线城市在上半年表现更好,二线城市前期表现较弱,三线城市销售增速放缓。然而进入三季度后,一线城市销售面积大幅低于去年同期,二、三线城市地产销售在短期回暖,同比降幅收窄,其中二线城市下半年的表现明显优于上半年。

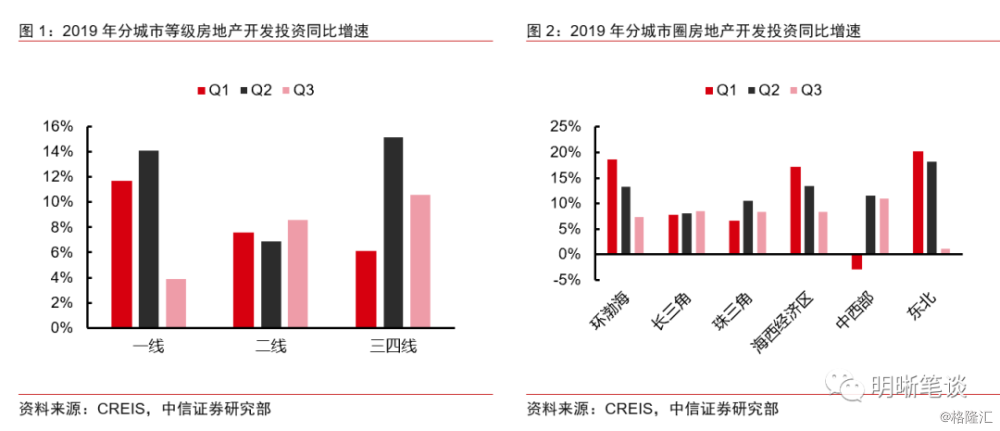

房地产开发投资呈现明显的区域特征,华东、华南地产投资增速稳定,华北快速滑坡。今年地产投资表现最好的是西南地区,增速呈逐季上升的趋势,成都、昆明、贵阳等西南省会城市的都呈现出向好的势头,华东和华南的地产投资前三季度总体保持稳定。地产投资增速出现比较明显滑坡的是华北地区,北京和河北部分主要城市的地产投资同比收缩是主要原因,预计华北区域的地产投资短期很难看到改善迹象。分城市等级和城市圈看,地产调控政策对一线城市和环渤海地区地产投资的作用更为明显。

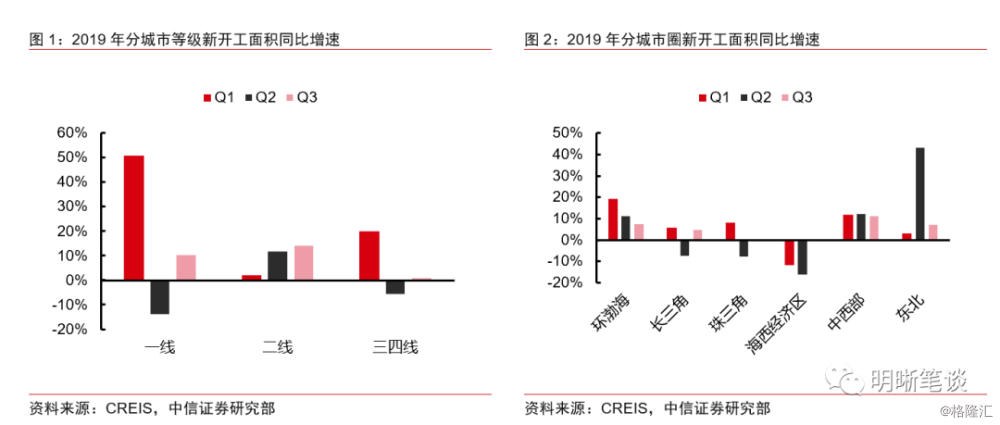

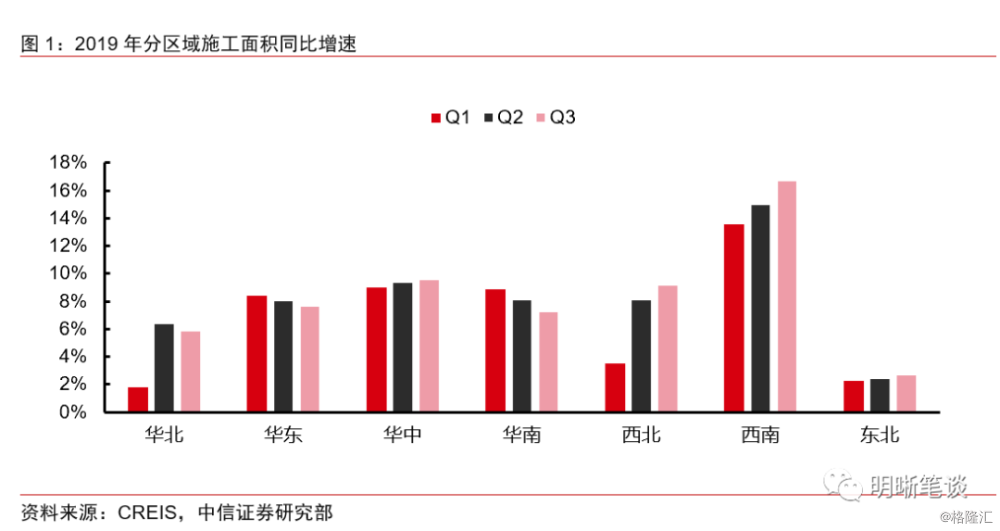

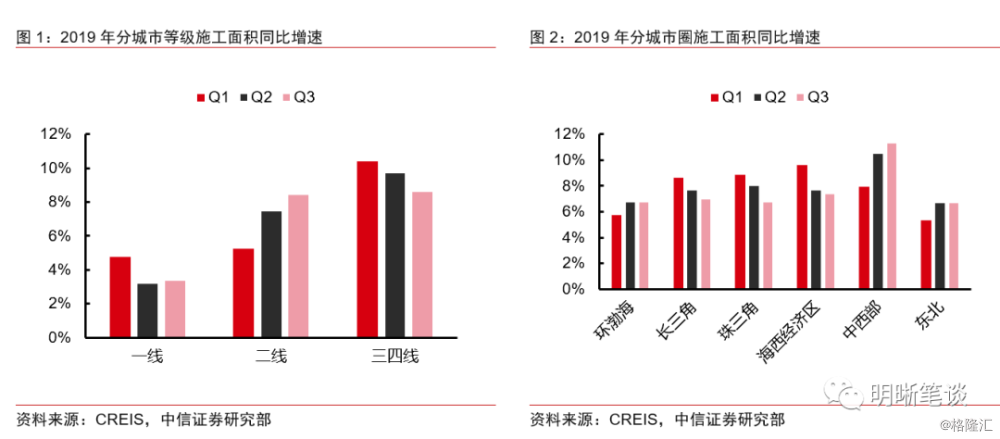

在总体新开工增速波澜不惊的表象下,区域的异质性表现更加值得关注。华北和华东新开工的波动较大,京冀的表现对华北产生了显著的影响,而苏南地区在一定程度上拖累了华东地区。相比之下,西部地区的样本城市在开工方面表现更佳。分城市等级看,一线城市年内高开低走,二线城市持续向好,三四线增速表现低迷。就施工面积而言,样本城市密集的华东、华中和华南地区均在全国平均水平附近走稳,短期未见明显的下行趋势。

结论:一线城市房地产市场受政策的压制较强,二线城市边际向好,部分中西部二、三线城市房地产市场有持续改善的空间。按照城市等级分类,一线城市地产表现在政策加码后趋弱,三四线城市呈现出需求透支的特征,而二线城市地产市场有逆势向好的趋势,可能在中期有相对较好的表现。结合区域和城市圈分析,华北市场短期疲弱难改,华东、华南有望持续走稳,中西部样本城市的表现总体较优,也体现出部分二、三线城市的发展空间以及中西部地区房地产市场的发展潜力。

正文

在房地产政策不断趋严的当下,地产投资增速仍然居高不下,地产销售也有所回暖,似乎地产市场整体上并未受到太大的打击,本篇报告将从区域的角度,对房地产市场的部分销售数据和开发经营数据进行分类与整合,来分析究竟国内不同区域的房地产市场今年以来发生了哪些变化以及区域地产市场的定性探讨。

本文使用的数据主要来自CREIS数据库和Wind数据库,对于区域的划分方式主要有三种:按区域划分,按城市等级划分,按大城市圈划分,具体的划分规则与CREIS数据库一致。由于部分城市存在缺失数据,因此在按不同类型聚合数据时剔除了缺失数据的城市,可能会导致部分区域样本城市数量相对较少,例如东北地区和西北地区,最少的时候只有4个样本城市符合要求。根据CREIS的划分,按区域划分和按城市圈划分的“东北”区域的内涵存在一定差异,在按城市圈的划分中,沈阳、锦州等城市被划入“环渤海”而非“东北”,导致两种分类方式中“东北”地区的数据存在一定差异,考虑到东北地区样本城市的数量较少,我们在以下的大部分讨论中不会涉及东北地区。

房价和销售出现了哪些结构性变化?

房价年中增速放缓,三季度不同地区商品房价格环比上涨城市占比均有所回落。不论是按照区域还是按照城市圈来划分,各地区2019年第三季度商品房价格环比增速均有一定程度的回落。我们可以从环比上涨城市的占比来观察这一点,对于大部分区域而言,房价环比上涨城市占比的高点大多出现在今年一季度或二季度,大部分区域的高点在80%以上。时至三季度,多数地区相比于二季度房价环比增长的城市比例已经跌落到40%以下,说明三季度大部分样本城市的房价趋于下滑。如果将二线城市与三四线城市对比,三季度三四线城市中房价环比回落的城市占比更多。从热点城市看,不同城市的表现也有所不同,石家庄、成都等地商品房价格上涨较多,广州、厦门等城市下跌较多。

一线城市房价总体较稳。一线城市方面,四个一线城市中只有北京房价保持了持续的环比上涨趋势,广州商品房价格环比自去年四季度以来波动幅度较大,大致呈现先涨后跌的态势。上海、深圳环比均有小幅震荡,年内平均房价变化不大。总体而言,一线城市的地产价格全年波动较小,政策较好的稳住了一线城市的房价。

商品房销售面积持平,销售额保持稳定增长。从总体的商品房销售情况看,商品房销售面积表现并不理想,今年以来一直处于收缩区间,边际上的利好在于近期降幅收窄。尽管商品房销售面积同比低于去年,但是商品房销售额仍然维持正增长,对于房企而言仍然有一定的利润可图。

一线城市销售走弱,二线和三四线城市边际改善。分城市等级来看商品房销售面积,CREIS100余城的数据与30大中城市房地产销售数据显示的结果类似,一线城市在上半年表现更好,二线城市前期表现较弱,三线城市销售增速放缓。然而进入三季度后,一线城市销售面积大幅低于去年同期,二、三线城市地产销售在短期回暖,同比降幅收窄,二线城市下半年的表现明显优于上半年。年内房地产市场剧情的反转进一步印证了政策在严格执行“房住不炒”的情况下,“因城施策”也在起作用。

房地产开发经营的区域特征

房地产开发投资

华东、华南地产投资增速稳定,华北呈快速滑坡趋势。房地产开发投资增速今年以来持续维持在10%以上高位,是支撑固定资产投资的主要分项,而地产投资的支撑项主要来自施工和土地购置费。分区域看,全年表现最好的是西南地区,增速呈逐季上升的趋势,成都、昆明、贵阳等西南省会城市的房地产开发投资增速都呈现出向好的势头。华东和华南的地产投资前三季度总体保持稳定,每个季度都与全国平均的增速水平相去不远,从样本城市的角度而言,华东和华南城市也占据了绝大多数。三季度出现,地产投资增速出现比较明显滑坡的是华北地区,一二季度增速在15%左右,但三季度同比开始下滑,而三季度北京和河北部分主要城市的地产投资同比收缩是主要原因。北京的房地产开发投资自去年年底开始快速回暖,在一季度达到增速的顶峰,随着地产政策转紧而出现了明显的回落趋势,而河北地区地产投资则持续处于较弱的运行区间,预计华北区域的地产投资短期很难看到改善迹象。

分城市等级和城市圈看,地产调控政策对一线城市和环渤海地区地产投资的作用更为明显。分城市等级看,尽管一、二两个季度投资增速回升较多,但年中地产政策不断传出趋严的信号后,一线城市投资应声收紧,也体现了地产商对政策意图和政策预期的反应。二线投资总体保持平稳,而三四线城市二季度短暂冲高后回落。分城市圈看,环渤海城市圈和海西经济区表现相对较好,但增速处于持续的下滑之中,环渤海地区的表现很大程度上受到了北京和河北的影响。长三角、珠三角三个季度投资增速表现较为稳定。

新开工面积

总体新开工增速波澜不惊的表象下,区域差异却相当明显。次贷危机以来,在多轮刺激政策的作用下,商品房销售和房屋新开工面积增速大起大落。自2018年以来,二者的增速均有逐渐平稳和温和回落的趋势,且更加趋于统一。在总体增速波澜不惊的表象下,区域新开工的异质性表现更加值得关注。华北地区和华东地区前三季度新开工的波动最大,华北地区当中,北京和河北的部分城市的新开工处于同比小幅走弱状态,而太原、呼和浩特等城市开工大幅增加,导致华北地区一季度新开工增速较高。华东方面,二季度同比拖累的城市主要集中在苏南地区,包括南京、苏州、无锡等城市,三季度则有了一定改善。数据显示,青岛地区的新开工面积年内增长较多。相比之下,西部地区的样本城市的表现更佳。

二线城市开工向好,三四线增速表现低迷。分城市等级看,一线城市一季度新开工火热,新开工面积同比增速冲上50%,但是随着后续政策加力调控,二季度增速的下行也十分明显,进入三季度后,又有阶段性的小幅回暖。考虑到在去年年末开始,一线城市地产景气程度已经处于回升阶段,各方面指标都有所改善,因此今年四季度一线城市地产的各项指标都面临一定的同比压力。二线城市新开工增速呈现平稳回升的势头,结合前面的投资与后面的施工情况,二线城市应当是“因城施策”的受益者,新开工有望稳步抬升的势头。三线城市在棚改退潮后可能面临阶段性的压力,二三季度新开工面积增长缓慢。

施工面积

华东、华中、华南施工面积增速平稳。今年施工面积的稳步提升是房地产开发投资的重要支撑之一,带动建安工程投资一直保持较高的增速水平。由于施工面积是一个存量概念,因此体现在同比增速上也是表现最平稳的。分区域来看,华东、华中和华南地区三个季度的施工面积同比增速大致走稳,基本稳定在全国平均的施工增速水平。除了西南地区部分城市施工面积增速较快,而东北地区增速较低之外,施工的区域差异并不大(所选样本城市中,西南和东北城市的样本数量较)。

一线城市施工增速较弱,二线与三四线相对较强,但趋势不同。如果看各线城市年内的增速,则可以发现其中仍然存在一定的差异和分化。一线城市施工面积的增速维持低位,二线城市施工面积呈明显的上升趋势,三四线城市施工增速处于高位,但已然有所下滑。二线城市施工面积持续增加,可能在很大程度上受到年内新开工面积增速回升的影响,而三四线城市在棚改退潮后,施工面积仍处高位可能与前期的期房销售较多有关,但增速已有明确的回落趋势。分城市圈看,施工面积增速同比的区域差异并不是十分明显。

结论

一线城市房地产市场受政策的压制较强,二线城市边际向好,部分中西部二、三线城市房地产市场有持续改善的空间。综合上述讨论,按照城市等级分类,一线城市在今年年中地产政策加码后,大部分指标处于边际弱化的区间,三四线城市又呈现出一定的需求透支的特征,而二线城市房地产的大部分指标在近三个季度以来呈现出向好的趋势和一定的发展空间,可能在中期有相对较好的表现。将区域划分和城市圈划分结合来看,华北地产总体表现不佳,环渤海受到华北城市的影响波动有所增大。华东和华南表现总体较为平稳,对应长三角、珠三角地产各项指标相对稳健。中西部的几个热点城市呈现出投资强而销售偏弱的特点,反而部分热点城市之外的省会城市和三四线城市地产销售和投资表现都相对不错,以至于从同比来看,中西部城市样本的表现总体优于其他地区,也体现出部分二、三线城市的发展空间以及中西部地区房地产市场的发展潜力。

市场回顾

利率债

资金面市场回顾

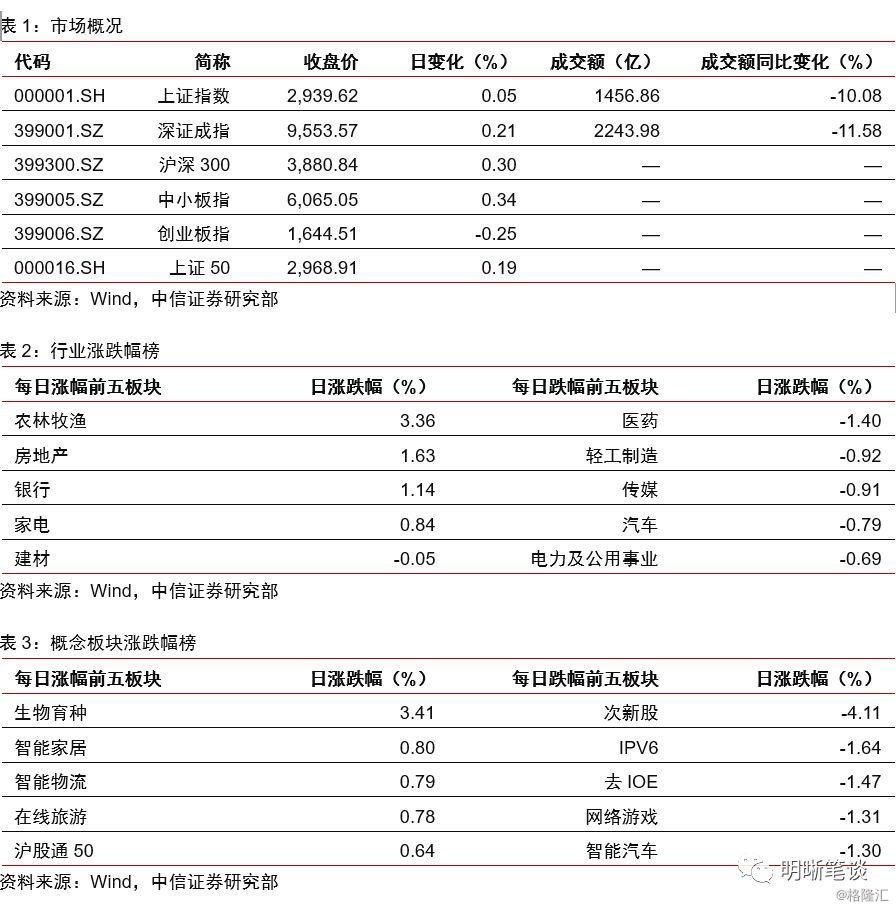

2019年10月21日,银存间质押式回购加权利率大体上行,隔夜、7天、14天、21天和1个月分别变动了7.52bps、2.08bps、12.34bps、10.05bps和12.32bps至2.69%、2.72%、2.89%、2.95%和2.99%。国债到期收益率大体上行,1年、3年、5年、10年分别变动1.79bps、2.26bps、4.84bps、3.26bps至2.59%、2.81%、3.03%、3.22%。上证综指上涨0.05%至2939.62,深证成指上涨0.21%至9553.57,创业板指下跌0.25%至1644.51。

央行公告称,2019年10月21日,人民银行以利率招标方式开展了500亿元逆回购操作。

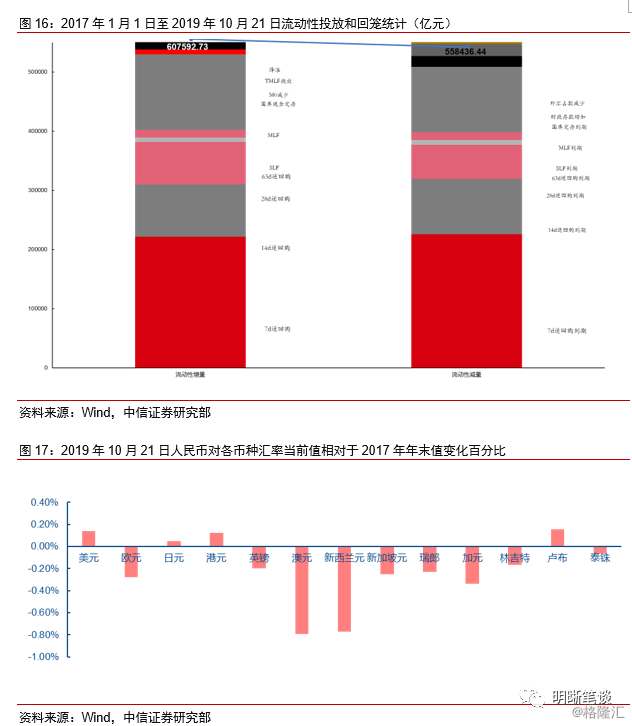

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2019年9月对比2016年12月M0累计增加4,385.38亿元,外汇占款累计下降6,977.14亿元、财政存款累计增加20,164.09亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

流动性动态监测

可转债

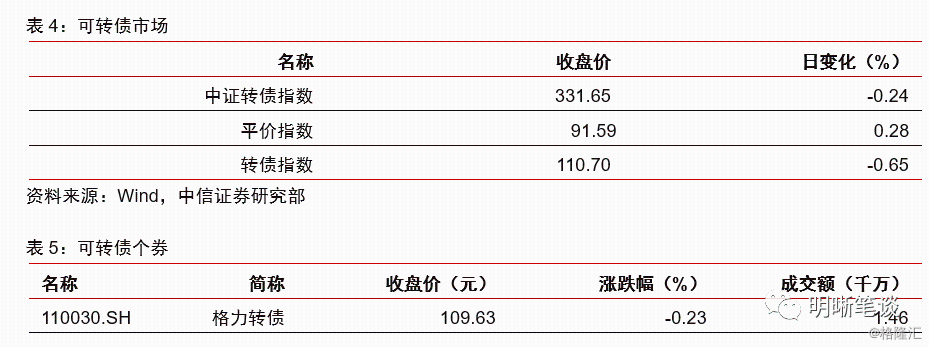

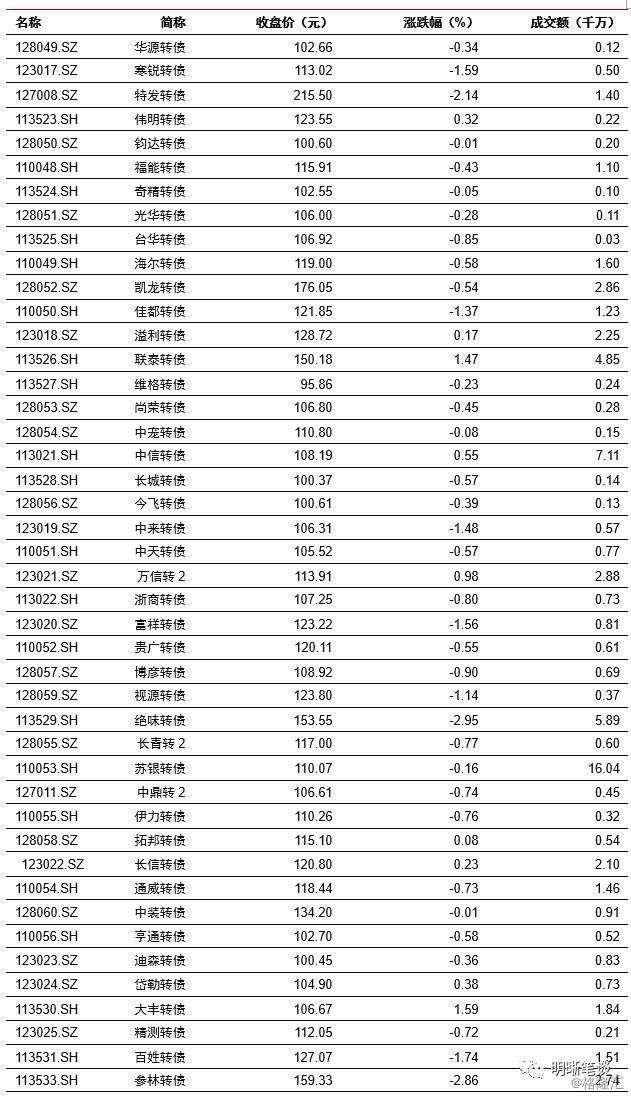

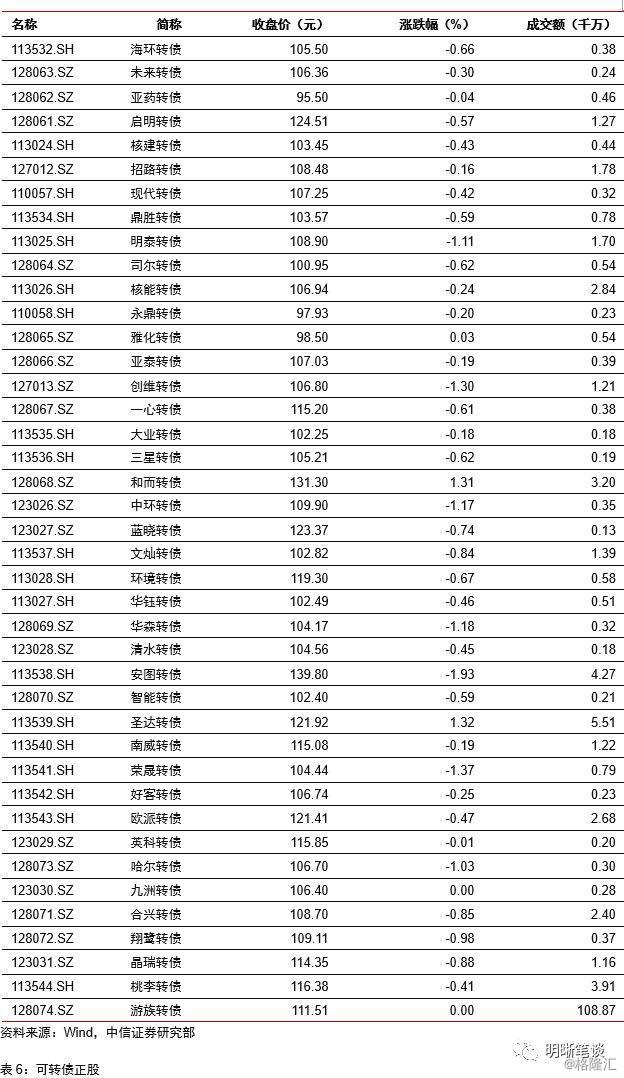

可转债市场回顾

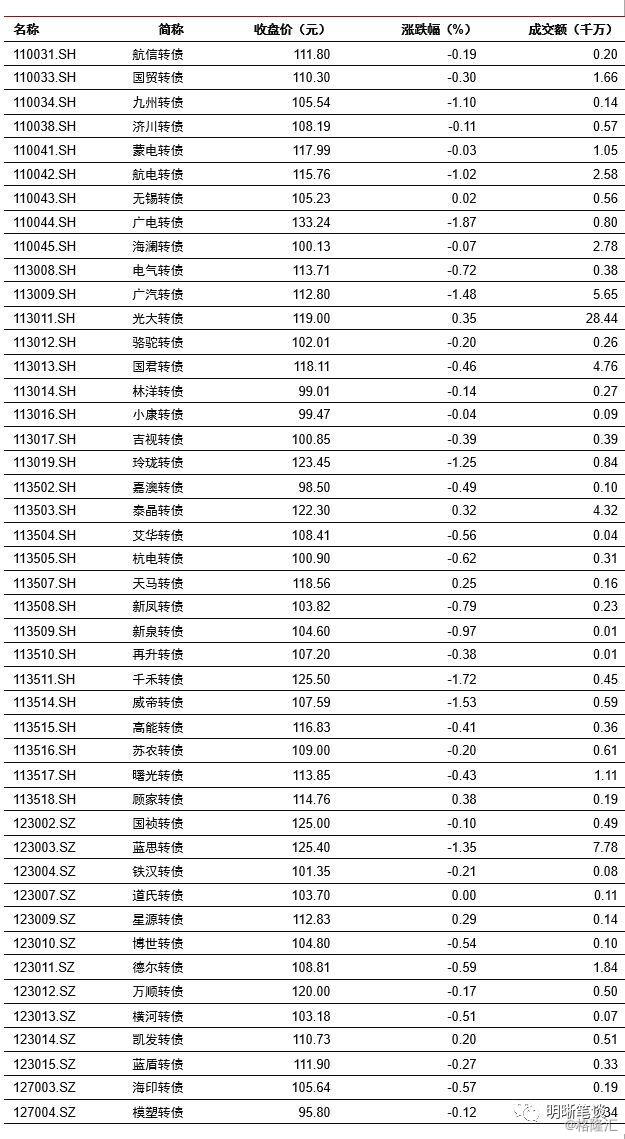

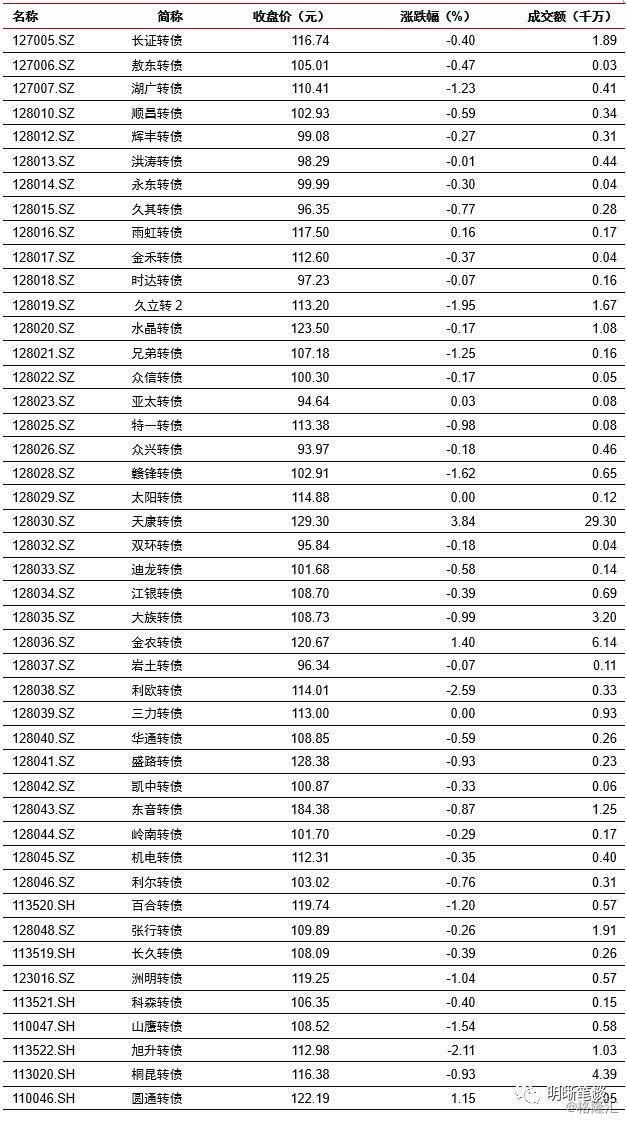

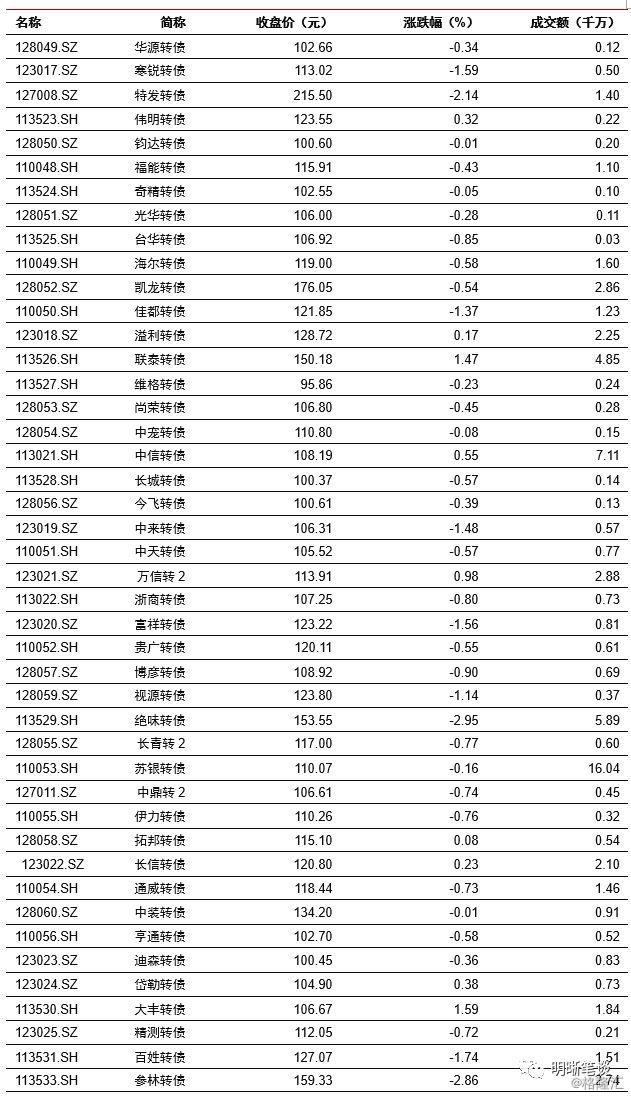

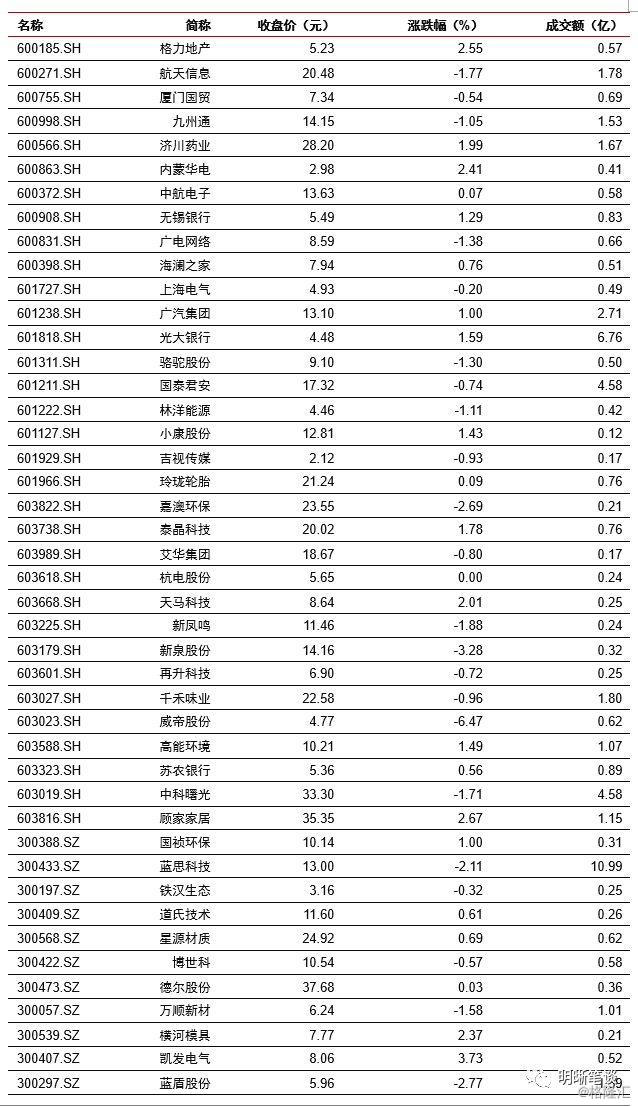

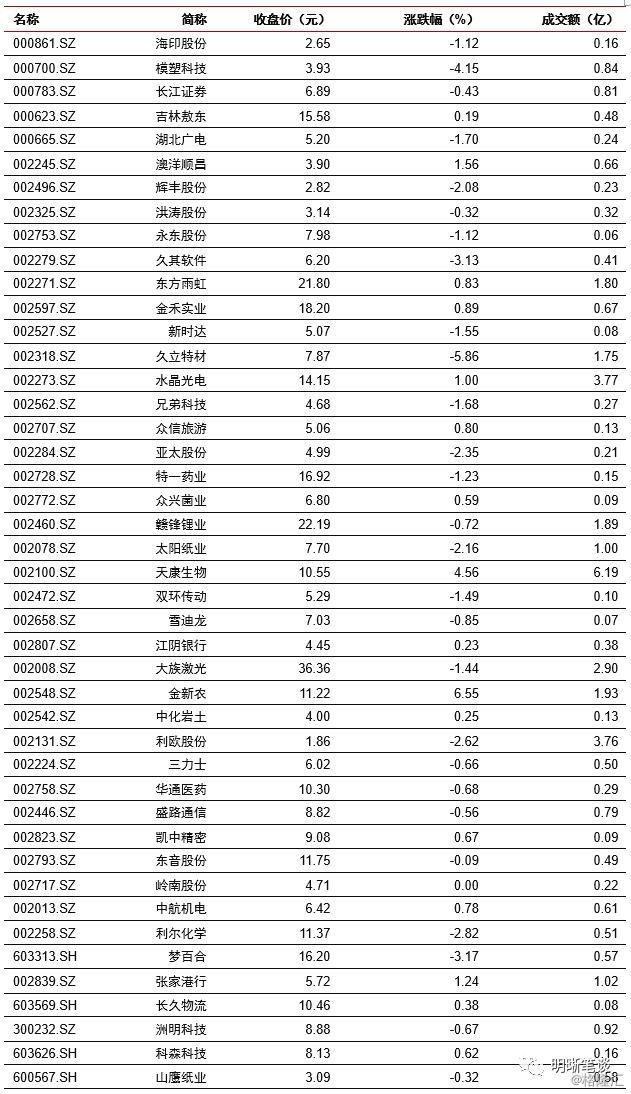

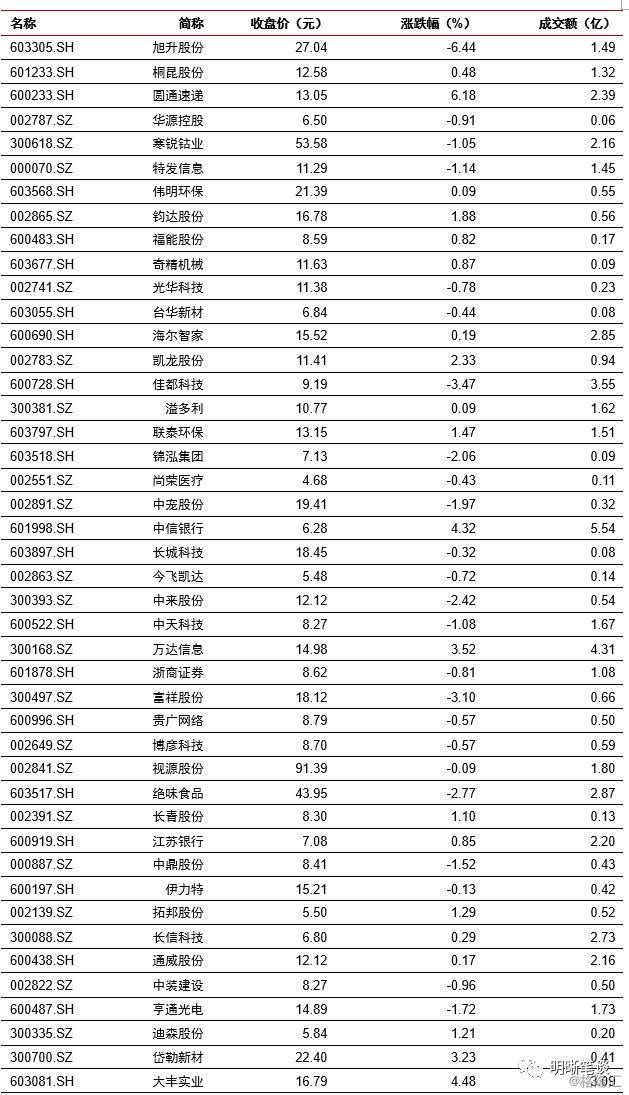

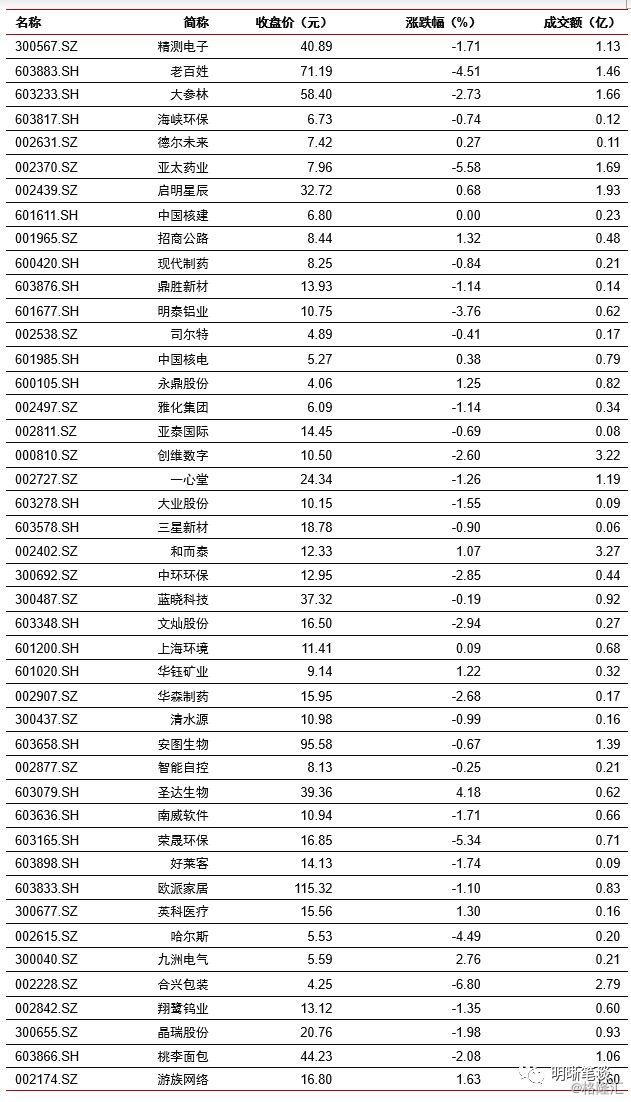

10月21日转债市场,平价指数收于91.59点,上涨0.28%,转债指数收于110.70点,下跌0.65%。176支上市可交易转债,除游族转债、道氏转债、三力转债、太阳转债和九洲转债横盘外,24支上涨,147支下跌。其中,天康转债(3.84 %)、大丰转债(1.59%)、联泰转债(1.47%)领涨,绝味转债(-2.95%)、参林转债(-2.86%)、利欧转债(-2.59%)领跌。176支可转债正股,除中国核建、岭南股份和杭电股份横盘外,69支上涨,140支下跌。其中,金新农(6.55%)、圆通速递(6.18%)、天康生物(4.56%)领涨,合兴包装(-6.80%)、威帝股份(-6.47%)、旭升股份(-6.44%)领跌。

可转债市场周观点

上周受权益市场压制转债市场遭遇一定调整,中证转债指数小幅收跌,但个券层面也出现部分表现强势标的。

在四季度展望以及近期多篇周报中我们均作出转债市场四季度大概率将在波动中度过这一判断,并在上周周报中提示短期beta收益的风险,而上周在宏观数据陆续发布且核心数据略低于预期的影响下市场走势也基本印证了我们的判断。

从当下时点来看,三季报仍处于密集发布期内,宏观数据带来的冲击可能偏向短期,市场的核心逻辑依旧是盈利驱动以及稳增长的经济预期。对于转债市场而言,市场的小幅调整提供了更多价格维度上标的的选择,但这一方向可能以短期波动交易为主,中长期方向市场风格依旧偏向alpha,建议在盈利数据的基础上进行布局。

落地至具体配置层面,标的选择建议以业绩为主线,兼以布局逆周期板块,四季度市场承前启后仍有机会。投资主线层面,核心资产依旧是最具确定性的布局方向,具体版块可以关注消费、医药等;估值修复也是市场形成一致预期的方向,具体版块可以关注家电等;最后转债逆周期思维建议关注轻工造纸、大金融等。

值得注意的是,从预案进程来看,四季度预计是发行上市的高峰时期,供给规模较大,将会为市场提供数量较多的新券供投资者选择,部分标的正股资质具有吸引力,若能叠加一个相对便宜的上市价格,则值得重点筛选最为中期储备布局标的。

高弹性组合建议重点关注参林(百姓)转债、拓邦(和而)转债、绝味转债、高能转债、洲明转债、安图转债、精测转债、水晶转债、启明转债以及券商转债。

稳健弹性组合建议关注蒙电转债、玲珑转债、蓝晓转债、华森转债、蓝思转债、亚泰转债、中来转债、明泰转债、久立转2和银行转债。

风险因素:市场流动性出现大幅波动,宏观经济不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场