下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

核心观点:

2019年第三季度来风稍低

公司披露了2019年第三季度经营数据。2019年第三季度,公司实现风电发电量1,373GWh,同比增长14.00%。2019年前三季度累计风电发电量6,153GWh,同比增长14.35%。2019年第三季度主要是9月份来风情况较差,其中,山西和山东发电量分别同比下降20%/27%。但从历史来风情况来看,2019年全年风电发电展望相对稳定,我们预计全年风电发电量同比增长14.3%。

2019年第三季度销气量增速恢复,全年燃气销气量预计稳定增长2019年第三季度,公司实现总燃气销气量4.94亿立方米,同比增长18.77%,其中批发、零售、CNG/LNG业务销气量分别2.25/2.49/0.20亿立方米,分别同比增长9.8%/29.6%/5.5%。从月度数据来看,公司3、4月份销气量出现负增长,5、6月份逐渐恢复增长但增速较慢,而7、8、9月份增速恢复,总销气量分别分为1.66/1.61/1.66亿立方米,同比增长27.6%/17.5%/18.8%。

截止2019年第三季度公司实现累计燃气总销气量21.4亿立方米,同比增长25.25%,其中批发、零售、CNG/LNG业务销气量分别13.1/7.7/0.7亿立方米,分别同比增长27%/23%/19%,符合预期。第四季度是传统采暖季,燃气市场需求量较大,我们预计2019年第四季度销气量为10.59亿立方米,全年销气量为32.04亿万立方米左右,同比增长约21.7%。

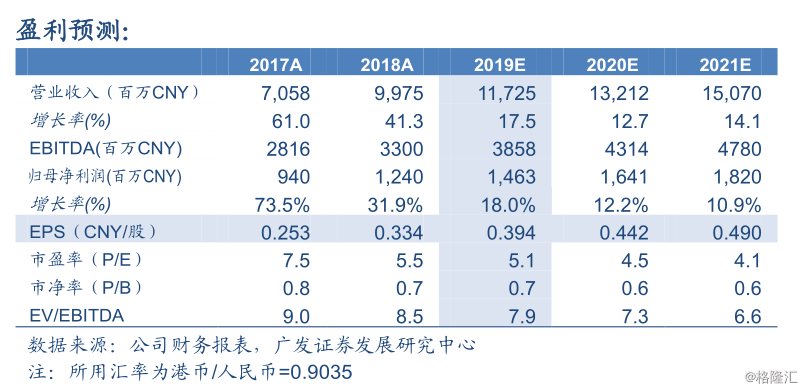

盈利预测与投资评级

2019年10月14日,新天绿色能源(00956.HK)最新收盘价2.2港元,我们预测公司2019-2021年EPS为人民币0.394/0.442/0.490元。我们预计未来公司发电量和销气量将保持稳定增长,公司回A计划正在顺利推行中,基于2019年7倍市盈率给予合理价值3.05港元/每股,维持“买入”评级。

风险提示

燃气供应紧张,风电装机新增不及预期,来风情况低于预期风险。