下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟政昊编译

来源:智堡Wisburg

在日本公共部门资产负债表手册(上)中,作者介绍了日本公共部门资产负债表当前的状况,以及其自1980年以来的演变。

在日本公共部门资产负债表手册(中)中,作者先介绍了公共部门自我借款和交叉持有的演变,突出了财政投资和贷款基金 (FILF) 在其中扮演的重要作用。2000年的FILF改革自然成了重要分水岭,改革前FILF是公共部门自我融资的主要债权人,而改革后FILF逐渐淡出。公共部门自我融资在公共债务管理中的主导因素要小得多。

最后一部分则展望未来,考察了老龄化对资产负债表的巨大影响。人口老龄化的加速导致未来养老金支付总额的增加,这反过来又增加了覆盖这些福利支付所需的资产水平。2000年以来,为应对人口结构的巨变,日本实施了一系列养老金改革。但是现行养老金政策的资金来源仍包括未来大量的预算转移,据估算未来100年内所需预算转移的现值约占GDP的140%。此外,这些预算转移的资金都来自于税收,这也是2014年和今年上调消费税的目的。

4.

老龄化对资产负债表的影响

人口老龄化的压力影响了日本公共部门资产负债表 (PSBS) 的演变,尤以公共养老基金的资产负债表为甚。本节概述了过去三十年来公共养老金政策和养老基金资产的演变,在这三十年中,人口结构发生了重大变化,最终导致了2004年养老金的重大改革。

改革前的公共养老金

在2004年改革之前,公共养老基金积累了大量的资产,以避免在未来加速缴费增长或降低福利发放。日本社会保障养老金体系是一个双层、部分融资、现收现付的固定收益福利计划 (国民年金以及厚生年金和共济年金,见Box1)。直到上世纪90年代,这些养老金计划的养老金支付一直与工资增长大体挂钩;而且缴费率大约每五年上升一次。政府向这些计划进行了转移支付,每年约占GDP的1%。在改革前的政策下,政府首先确定福利支付水平,然后决定提高缴费率以满足资金需要。 当时的重点放在发展公共养老基金的资产,以便产生足够的投资收入,从而避免今后增加政府转移支付或加速提高缴费率。

Box 1. 日本社会保障养老金体系分为两层

第一层:国民年金 (National Pension) 是一种定额给付年金,依据固定数额的缴费和保费支付。所有国民都有义务参加国民年金。2016年,国民年金支出占GDP的4.2%。

第二层:厚生年金 (Employee’s Pensions) 和共济年金 (Kyosai Pensions) 是部分融资的固定收益计划,根据受益人的收入记录提供缴费和保费支付。私人部门的所有雇员都有义务参加厚生年金。中央和地方政府的所有雇员以及私立学校的教师都需参加共济年金。2016年,厚生年金和共济年金的支付分别占GDP的4.4%和1.1%。

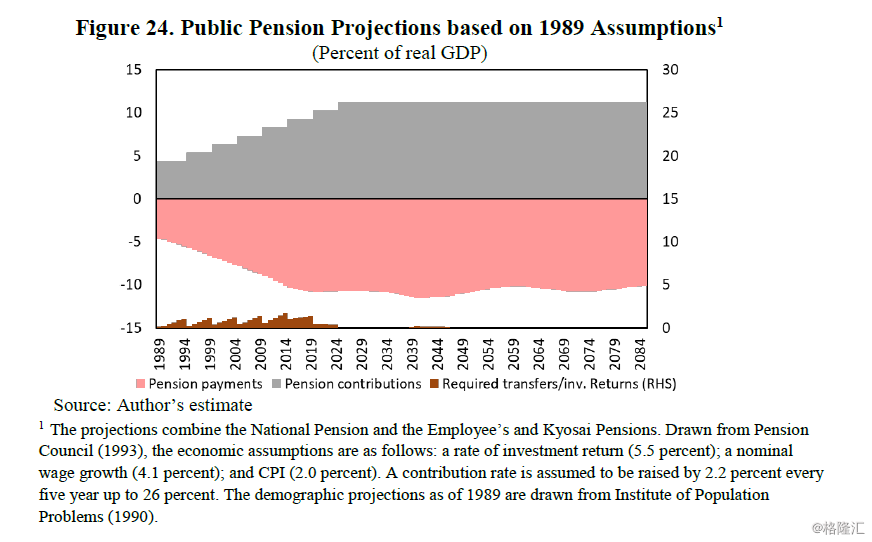

改革前的养老金政策是建立在人口预测基础上的,该预测假定的老龄化速度比最新预测的要慢。图24展示了未来96年的长期公共养老金预测,以1989年的人口预测为基础。如果在人口预测方面没有变化,改革前的公共养老金政策将在养老金缴费和福利支付之间,实现约占GDP5%的正跨期平衡。在老龄化高峰期 (2014年),养老金福利支出总额将比养老金缴费总额高出GDP的1.7%。若需要通过投资回报来弥补这一差额,所需的养老基金资产规模必须在GDP的49%左右。这与2005年社保基金实际资产规模达到峰值时的水平相符 (GDP的49%)。

养老金改革

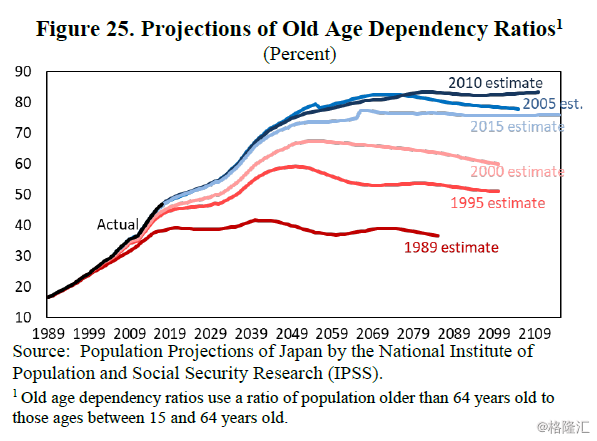

20世纪90年代末,人口老龄化的加速提高了公共养老基金所需的资产规模,从而在不加速提高缴费的情况下,维持养老金水平稳定。在1990年代和2000年代,五年期人口普查的结果大大改变了人口预测图景 (图25)。1989年的预测估计,老年抚养比 (OADR) 的峰值将达到40%左右。根据1995年人口普查的预测,OADR的峰值估计为60%左右。根据改革前的养老金政策,养老基金资产的目标是累积到相当于约3年养老金福利支付的水平。人口老龄化的加速导致未来养老金福利支付总额的增加,这反过来又增加了覆盖这些福利支付所需的养老基金资产水平。基于2005年人口普查的预测,OADR的峰值将进一步提高到80%以上。

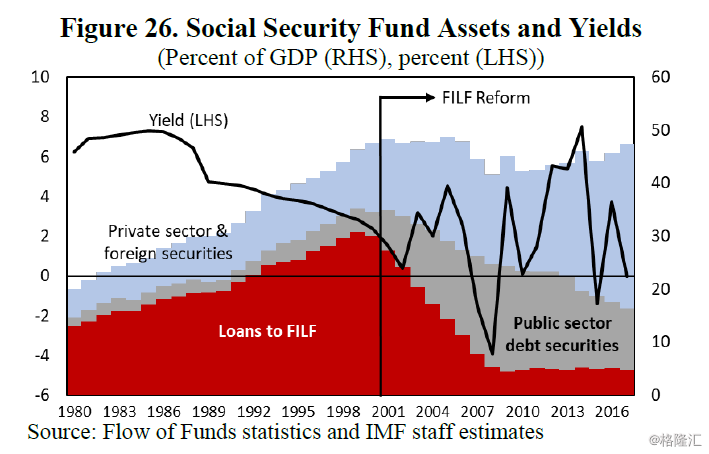

财政投资和贷款基金 (FILF) 改革后,公共养老基金开始转向市场投资。在FILF改革之前,国民年金以及厚生年金和共济年金被要求将一大部分养老金储蓄贷给FILF (详细内容参见中篇)。在20世纪80和90年代,社保基金的资产通过向FILF贷款的积累而稳步增长,这些贷款约占其总资产的70% (图26)。FILF改革后,公共养老基金转而投资于市场投资组合。与FILF改革前相比,直接暴露于市场风险使投资收益率波动更大 (图中黑线)。

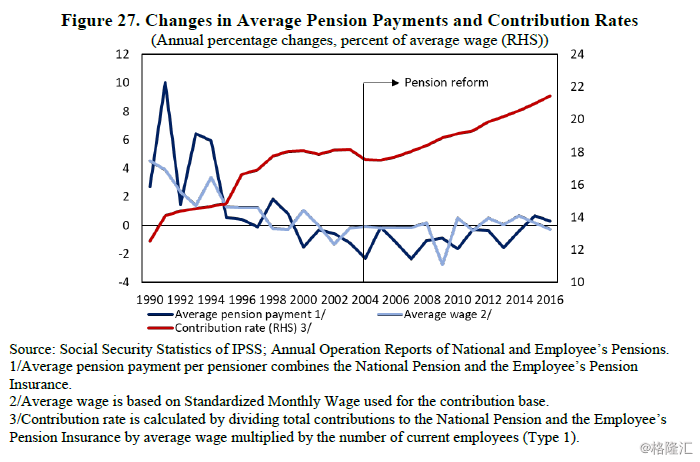

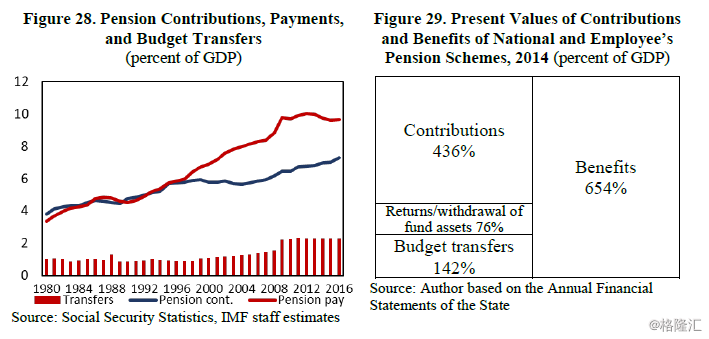

2000年以来,为应对人口结构的变化,日本实施了一系列养老金政策改革。其中包括提高领取退休金的资格 (退休年龄) 和缴费率,以及通过调整其指数化公式来降低养老金福利支付的增长 (见Box2)。为了确保代际公平,2004年的改革将缴费率的增长限制在2017年达到18.3%,并引入了养老金福利的“宏观经济平滑”调整,以避免进一步提高缴费率。在2004-16年期间,缴费率稳步上升,而每位养老金领取者的平均养老金支付增长率保持在工资增长水平以下 (图27)。

Box 2. 2000年以来的主要养老金改革

2000年改革:在2001年至2013年间,雇员领取退休金的资格年龄由60岁逐渐提高至65岁。

2004年改革:1. 调高缴费并确定上限,将国民年金和厚生年金缴费率由13.58% (雇主雇员各承担一半),每年上调0.354%,至2017年固定在18.3%为止。2. 引入宏观经济平滑指数,由政府根据不同时期的社会经济及物价水平确定一个养老金给付额的调整指数,但这次改革后一直未执行。3. 提高财政部对国民年金给付的负担比例,预算转移支付从三分之一上调至一半。

2012年改革:1. 将共济年金并入厚生年金,并在2018年前将共济年金的缴费率提高到与厚生年金相同的水平。2. 财政部决定通过增加消费税提高对公共养老金转移支付的预算

2004年的养老金改革试图在未来100年内逐步降低公共养老基金的资产规模。本世纪初,人们担心,如果公共养老基金继续增长,可能会导致市场出现巨额亏损,或扭曲资本市场的价格形成。为了解决这些问题,政府决定不再增加公共养老基金资产。

现行养老金政策的资金来源包括今后大量的预算转移。近年来,养老金缴费率逐渐增加,而养老金福利支付数额则保持稳定在同一水平 (图28)。预算转移支付水平也在增加,因为2004年的改革将对国民年金的预算转移从三分之一增加到一半,而这些预算转移的资金来自税收 (这是2014年消费税上调的原因之一)。

仔细观察日本跨期PSBS,政府财务报表显示,未来100年 (当前政策下) 国民年金和厚生年金所需支付的福利现值约为GDP的654%,这等于未来养老金缴费、基金资产的回报及提取、以及预算转移支付三者现值之和 (图29)。

5.

结论

日本的PSBS是世界上最大的资产负债表之一,尤其是它相当于GDP165%的负金融净值。这种庞大的规模主要是由过去30年累积起来的占GDP288%的公共部门总借款创造的。在此期间,公共部门债务的增长速度快于资产。其结果是,公共部门净值占GDP的比例从1989年顶峰时的97%降至近年来的零左右。总净值与金融净值的差异表明,公共部门的大部分资产是由非金融资产构成的,这些资产流动性差且不易变现。

日本PSBS最有趣的特点是交叉持有的规模,其源于公共部门的自我融资。交叉持有的规模占2017年GDP的210%,公共部门一半以上的借款是由公共部门自身提供资金的。随着时间的推移,公共部门自我融资的债权人发生了变化。在上世纪90年代之前,FILF一直是主要债权人;但在2000年代末,由于FILF改革,邮政银行、邮政保险和社保基金成了主要债权人。

依靠公共部门自我融资可能不再是一种可持续的政策选择。本文通过对PSBS的分析,揭示了交叉持有对公共债务管理的启示。直到1990年代,FILF为财政部提供了一种机制,以满足政府和公法人的融资需求。所有邮政储蓄和养老金储蓄都通过FILF流入公共部门融资。FILF对日本国债的购买使得财政部能够在市场之外发行国债。然而,这一机制的可持续性受到FILF体系中财政风险的挑战,包括:(i) 公法人的亏损;(ii) 期限错配导致向邮政银行倾斜的亏损和向FILF倾斜的利润;(iii) 日本国债市场的波动性。2000年FILF改革后,公共部门自我融资总量呈现逐步下降的趋势。邮政银行、邮政保险和社保基金选择市场化地管理其投资组合,以使风险调整后的收益最大化。这意味着这些实体不再以低成本为公共部门融资。

为了解PSBS在人口压力下的演变,有必要对跨期净值进行进一步分析。现行养老金政策的资金来源包括未来100年内约占GDP140%的预算转移。此外,人口老龄化也对公共医疗保险基金提出了挑战。对医疗保险计划的预算转移支付占GDP的比例从1990年的1.2%上升到2016年的3.7%。由于社保支出的压力,一般政府的基本赤字在过去三年保持在GDP的2.5%左右,即使在2014年提高了消费税之后依然如此。由于再增加公共部门自我融资似乎是不可能的,因此需要进一步增加公共部门向私人部门的融资。因此,想要了解当前财政政策的可持续性,就需要评估PSBS的跨期组成部分,其中包括未来收入和支出的现值。

全文完

来源:Yugo Koshima, "Japan’s Public Sector Balance Sheet", IMF, October 2019