下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

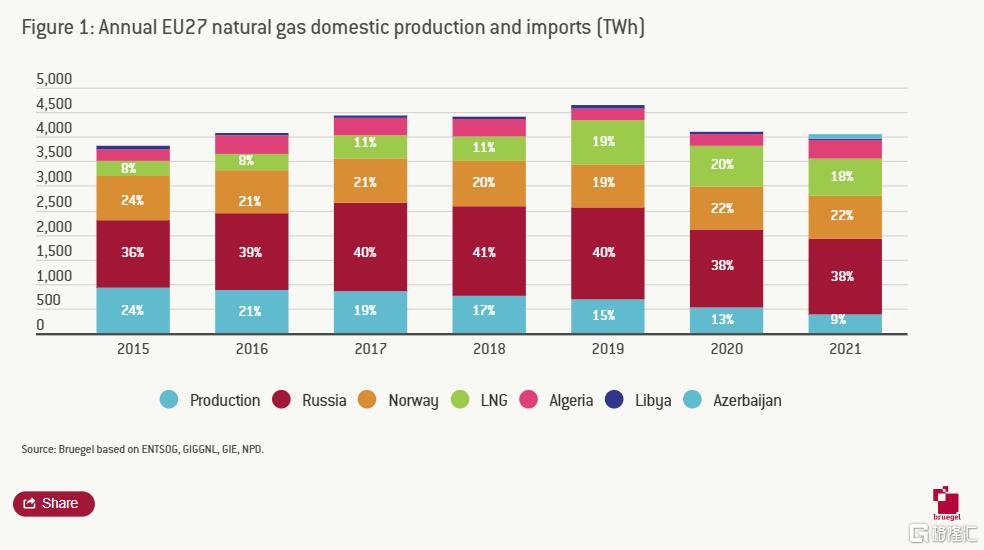

俄罗斯历来是欧盟最大的天然气供给国。继2006年和2009年俄罗斯-乌克兰-欧洲天然气争端,以及2013-14年乌克兰危机的紧张局势之后,欧盟一直试图减少对俄罗斯天然气进口的依赖,然而,俄罗斯继续供给着欧盟约40%的天然气消费(图1)。

图1:Annual EU27 natural gas domestic production and imports[TWh]

随着俄罗斯入侵乌克兰的威胁加剧,欧盟委员会和美国都在研究应急计划,以防俄罗斯进一步减少,或者在最坏的情况下,完全停止对欧盟的天然气供给。

如果这种情况真的发生,欧洲能否在今年和接下来的两个冬天找到对俄罗斯天然气进口的替代?无论发生什么,最有效的解决方案都要进行需求侧调整以减少对天然气的依赖,而不是仅仅从其他国家寻求代替。

在下文中,我们将列出今年冬天的天然气供给情况,然后描述了长期供给中断带来的挑战,最后讨论了可能的需求侧调整。

1

如果俄罗斯天然气断供到夏天为止怎么办?

刚刚过去的2021年底出现了戏剧性的一幕,欧洲冬季的天然气供需平衡在很大程度上依赖于俄罗斯的供给和温和的天气条件。

到目前为止,三个主要因素阻止了最坏情况的发生:1. 液化天然气(LNG)进口的激增;2. 出现异常寒冷天气的风险尚未发生(自圣诞节以来,法兰克福机场的日平均气温为4.7°C,而此前10年的平均气温为3.1°C);3. 俄罗斯继续按合同供应天然气,达到18太瓦时(TWh)/周。因此,根据欧洲天然气基础设施协会(GIE)提供的天然气库存总量(AGSI+)数据显示,截止2022年1月24日,库存水平已达42%,而2015至2020年同期为56%。

展望未来,有以下三种情境:

如果俄罗斯和所有其他供应商继续以当前水平供给,这意味着LNG进口处于历史高位,且天然气需求与2015-2020年的平均水平保持一致,那么到2022年4月,欧盟范围内的库存水平将降至约320TWh的低点。

如果俄罗斯在2月初削减供给,那么到2022年4月,存储量将触及140TWh的最低水平。

如果俄罗斯削减供应,而天气又变得非常寒冷,那么到2022年3月,整个欧盟的库存将会耗尽。

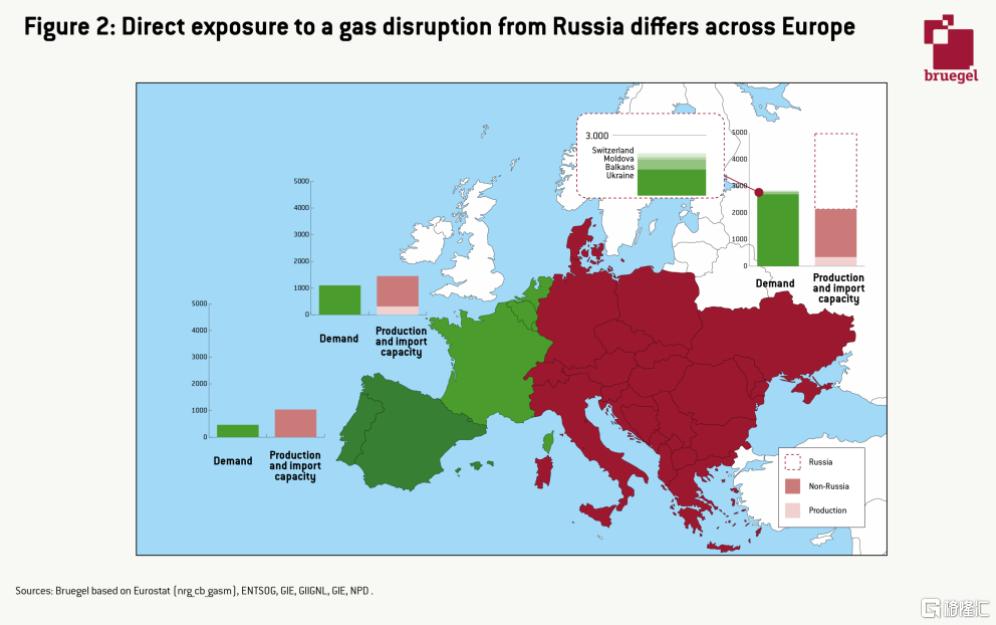

因此,在短期内,欧盟作为整体很可能经受住俄罗斯天然气进口大幅中断的考验。然而,当考虑到欧盟内部各个天然气市场的经济、技术和政治因素时,情况将变得更加复杂。

例如,伊比利亚半岛是LNG进口终端的枢纽。因此,该地区每月可以进口40TWh,但只能消耗30TWh。鉴于现有管道允许每月最多输送5TWh,因此面临的挑战在于将多余的天然气输送到欧洲其他地区。送至法国的天然气经过了加臭处理,通常不能毫无限制地输送到邻近的天然气系统中。西北欧市场的天然气具有不同的品质(德国和荷兰部分地区生产的低热量L-gas与欧洲其他地区的进口高热量H-gas),需要不同的基础设施。此外,中欧和东欧管道的设计目的是将来自东部的进口天然气送至西部的最终消费者。尽管对逆流输送能力(reverse-flow capacity)和新管道进行了投资,但如果来自西部的天然气过多,管道瓶颈可能会阻碍欧盟最东部地区或乌克兰得到足够的天然气。

图2:Direct exposure to a gas disruption from Russia differs across Europe

最后,也是最重要的,技术上可行的东西在政治上也许不可行。即使同步耗尽欧洲的库存以延迟或防止欧盟任何地方的天然气供给中断在技术上是可行的,但供给情况较好的国家可能不愿意与情况更糟的国家分享稀缺的天然气资源。这种风险因无法预测任何短缺的时长和严重程度而被放大,在最坏的情况下,由于基础设施的限制,现在就应呼吁进行预先的跨境流动。

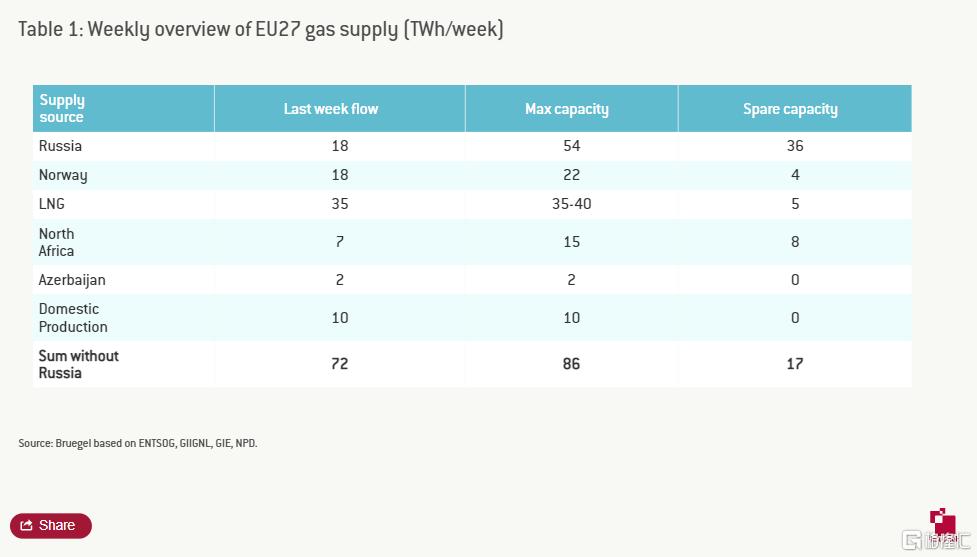

因此,如果欧盟不想在库存耗尽的同时坐等温和天气,那么还有哪些其他供给选择?原则上,现有基础设施能够从挪威和北非进口额外的天然气和LNG(17TWhs/周),这可以替代目前从俄罗斯的(低)进口量(18TWhs/周)(表1)。但是,拥有基础设施是一回事,获得天然气是另一回事。挪威首相表示,挪威已经尽可能地供应欧盟了,且全球LNG市场非常紧张。欧盟境内无论是荷兰还是其他地方的天然气产量都很有限。存储在管道、LNG储罐和用户侧的天然气最多可能将天然气短缺推迟几天。当然,一定体积的天然气也会被永久储存在地下,以在冬季维持足够的压力。《经济学人》援引Wood McKenzie分析师的说法,欧盟认为在紧急情况下最多可以使用10%的这种气体,这提供了另一种应急工具。

因此,如果没有需求侧的措施,俄罗斯天然气供应的全面中断可能导致一些欧盟国家不得不在今年冬天结束前采取紧急措施。

表1:Weekly overview of EU27 gas supply [TWh/week]

2

如果俄罗斯天然气断供数年怎么办?

在没有俄罗斯天然气的情况下度过半个冬天可能会很困难,但是在这样的情况下使欧洲经济运行几年将是巨大的挑战。虽然有更多的准备时间,但也有更多的天然气供给需要被替代。

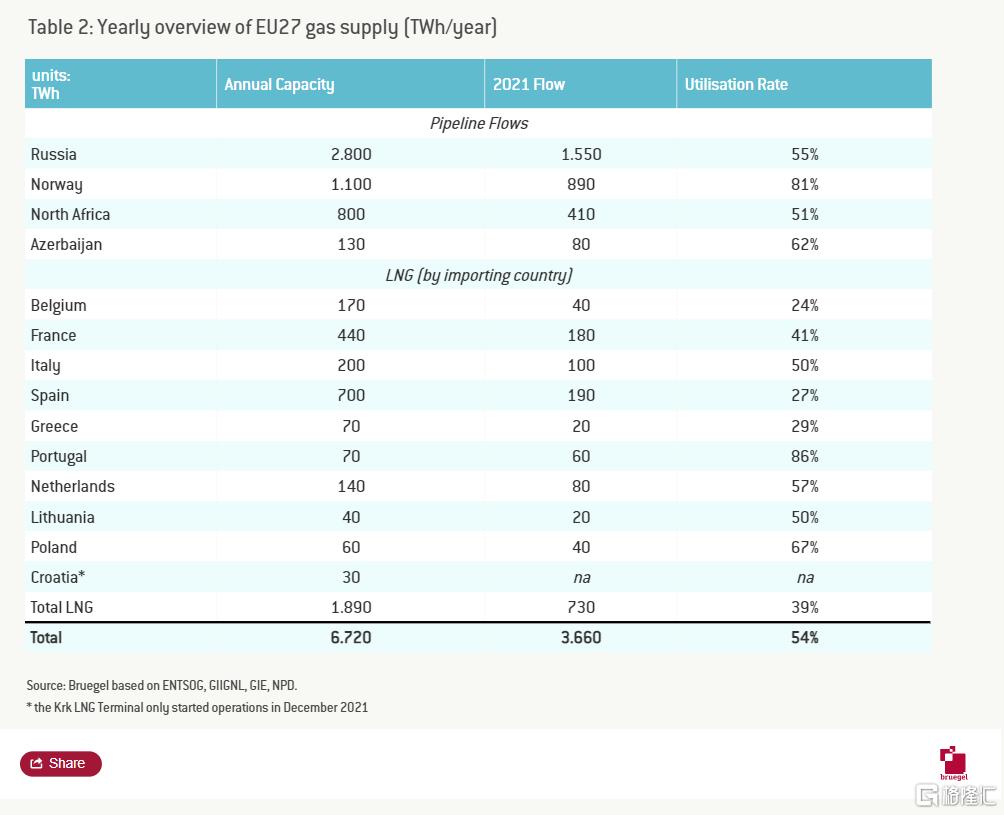

2021年,俄罗斯通过管道向欧盟出口的天然气高达1550TWh,通过LNG出口约120TWh。这意味着如果俄罗斯完全停止向欧洲出口天然气,大约有1700TWh需要被替代。

国内产能方面,只有那些产能闲置的气田才有可能快速提高国内产量。从技术上讲,可以从荷兰格罗宁根气田开采更多的天然气——但如果想每年额外增产几十TWh,就需要荷兰政府放宽原本为防止该地区发生地震而限制生产的暂停措施。

在欧盟天然气进口方面,似乎有大量未使用的潜在空间(表2)。

表2:Yearly overview of EU27 gas supply [TWh/year]

就LNG而言,与大约1900TWh的潜在进口能力相比,欧盟在2021年仅使用了730TWh。因此,欧洲的再气化终端将能够处理1100TWh的额外LNG进口(由于技术限制,实际可能略低)。

对于管道输气而言,2021年欧盟未使用的潜在进口空间包括,挪威的200TWh、北非的400TWh和阿塞拜疆的50TWh,总计650TWh。

因此,根据2021年的情况,欧盟可以从替代供给方那里获得1800TWh的闲置进口空间。从理论上讲,这可以让欧盟完全替代俄罗斯的天然气进口(到2021年达到1700TWh,其中一些是LNG)。此外,英国还有额外的进口能力,两条即将联通的管道每年可提供约400TWh,但这取决于英国的进口水平是否显著高于其国内需求。

但使用所有可用的进口空间都是不现实的,至少有五个原因:

上游生产和液化能力有限:这里的主要问题是天然气生产商可能无法扩大天然气生产和/或对欧洲的LNG出口。此外,全球液化能力也几乎已被充分利用,LNG船也是如此,这极大地限制了本可以很快进入全球市场的额外LNG量。

重定向LNG流量的经济和法律问题:欧盟额外进口的大部分LNG将来自目前供给亚洲和美洲的流量。但是,由于全球LNG的很大一部分是通过长期合同交付的,欧洲买家只能争夺一小部分。此外,LNG生产商可能不愿损害与亚洲买家的长期关系,所以不会向欧洲提供临时支持,因为它们的主要市场是亚洲,并且在未来将更加明显。

高价格:在已经紧张的全球LNG市场(约5000TWh)中,额外的需求(可能高达1000TWh)将给价格带来巨大的上行压力。这将对已经遭受高能源价格困扰的欧洲经济造成重大打击。

对较贫穷国家的第二轮效应:飞涨的欧洲天然气价格可能会使发展中和新兴世界的进口国负担不起,将LNG转向别处。

欧盟内部问题:欧盟的进口基础设施和天然气市场,并不是为了从西部进口并供应整个中欧和东欧而设计的。即使有可能从西部进口LNG来供给包括乌克兰在内的整个区域,价格也会非常高昂。

总而言之,欧盟不能简单地依靠增加供给来取代俄罗斯的天然气。需求也必须发挥作用。只有将两者结合起来才能产生可行的结果。

3

欧洲如何才能切实抑制需求?

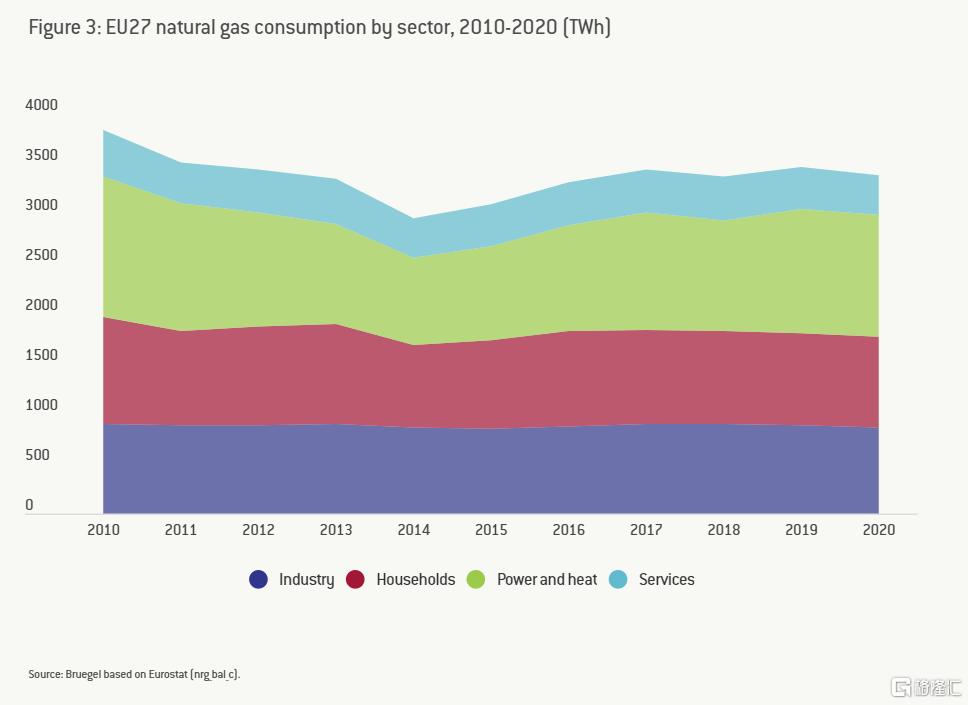

大多数天然气用于供暖、工业生产、发电和区域供热(图3)。在所有三个领域,需求都有降低的潜力。

图3:EU27 natural gas consumption by sector, 2010-2020 [TWh]

2021年,欧盟使用约900TWh的天然气发电,其中部分可以被其他发电方式替代(图3)。在短期内,一些燃气发电厂可以依靠石油运行。假设欧盟10%的燃气发电厂可以改用燃油,天然气需求可能会降低90TWh。此外,燃气发电厂的一些发电量可能会被其他发电厂取代。燃气发电厂的燃烧效率低于50%,而使用1TWh其他燃料所发的电力将节省超过2TWh的燃气。因此,如果能够扭转自2019年以来燃煤发电量下降100TWh的趋势(假设工厂仍然存在),欧洲可以快速节省超过200TWh的天然气,直到部署更可持续的产能(相应的碳排放配额应该是可用的,但它们的价格会飞涨)。将太阳能光伏部署速度从每年约15TWh提高到30TWh可能可以替代超过30TWh的天然气。尽管在技术和政治上都很困难,但将运行中的德国核电站的关闭时间推迟到2022年底,可能会再替代120TWh的天然气。但是,减少发电中的天然气使用不只是受到经济和环境因素的限制:在某些地区和某些时候,燃气发电厂仍然是唯一的选择。因此,去年900TWh天然气消耗中的很大一部分在2022年仍然是必要的,除非高电价大幅降低能源消耗。

在工业领域,短期内唯一的选择是削减需求。钢铁和铝生产商(欧洲顶级冶炼厂Aluminium Dunkerque已宣布减产)、硅生产商(Ferroglobe关闭了西班牙的两座熔炉)、化学品生产商(意大利最大的AdBlue(一种减少柴油车排放的添加剂)制造商几个月前宣布暂时停业)以及化肥生产商都已经对高价做出了反应。

除了基于市场的削减之外,欧盟国家还需要应急计划(例如德国的计划),其中可能包括在紧急情况下强制关停非关键产业。同时,也可以强制要求减少商业/办公大楼和住宅的供暖。

在住宅和服务业,提高能源效率可以大大减少对天然气的依赖,因为近75%的建筑存量都是能源效率低下的。然而,所需的投资和施工太慢,无法在不久的将来做出重大贡献。

另一种选择是节能。例如,假设最终用户在冬季稍微调低他们的恒温器,或进行小小节能改进(隔离门),则可以节省大约2%用于供暖的气体,即30TWh。为了鼓励这一点,欧洲政府可能会考虑通过“付钱节能(paying them for saving)”来回馈家庭。也就是说,用户可以基于2021年的能源需求与2020年的能源需求的比较,获得政府支付。像所有其他方法一样,这并不完美,但关键在于激励措施是正确的。节约能源是值得的。这可以与行为宣传相结合,强调不减福利(non-welfare-reducing)的节能方法。

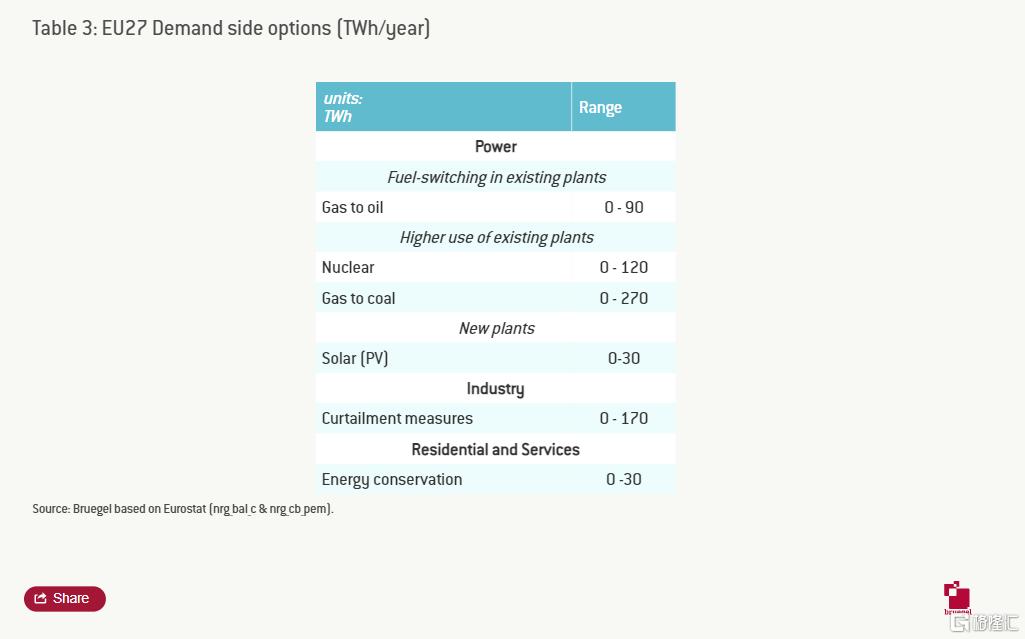

图4:EU27 Demand side options [TWh/year]

4

总结

到今年夏天之前,欧盟很可能经受住俄罗斯天然气供给的大规模中断,这主要是由于LNG进口增加(在技术上可行的有限范围内),以及工业天然气削减等需求侧措施。然而,这将对欧盟经济造成损失,甚至可能导致一些国家(那些更依赖俄罗斯天然气且与其他欧盟国联系较少的国家)不得不采取紧急措施。

但是,如果俄罗斯的天然气断供延长到下一个冬天,欧盟将更难以应对。在供给方面,一些闲置的进口空间是可用的,但要达到完全取代俄罗斯进口量所需的规模,实际上无法实现,即使实现也代价高昂。因此,欧盟将需要诉诸需求侧措施,这对不同的国家/地区来说将是痛苦的,并将引发有关如何公平分担负担的问题。欧盟必须做出艰难且代价高昂的决定,才能有条不紊地管理局势。

本文原文标题《Can Europe survive painlessly without Russian gas?》,来源:布鲁盖尔研究所,译者:远卓