下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

对于潜在的房产买卖双方以及政策制定者来说,了解房地产市场的状况是极为重要的。通过一种实时评估美国房地产市场的新型统计工具,我们认为,本次房地产市场加速的潜在原因与2007年全球金融危机前的房地产热潮有所不同。然而,人们对美国房价再次脱离基本面的担忧与日俱增。

1

实时监测房地产泡沫的出现

一种资产(本文中是房地产)的价格上涨与市场基本面脱节,是泡沫膨胀的初步阶段。我们现在观察到的实际房价的快速走高,其本身并不等于泡沫。可支配收入的变化,信贷成本和获得信贷的机会,供应链中断,以及不断上涨的劳动力和建筑原材料成本,都是导致实际房价持续上涨的经济原因。

但是,当人们普遍认为目前房价的强劲上涨将持续下去时,实际房价可能会偏离市场基本面。如果这种信念被许多购房者所认同,那么因“害怕错过”而产生的购买行为则可能会推高价格,并提高人们对房价强劲上涨的预期。

这种自我实现机制可能导致价格呈指数级增长,使房地产市场逐渐与基本面脱节,直到投资者们恢复谨慎,政策制定者介入,流入房地产市场的资金枯竭,房地产市场出现调整,甚至出现泡沫破裂。

实际房价在预期驱动下爆炸式增长(通常被称为繁荣,exuberance),会带来一系列后果,包括经济资源错配,投资模式扭曲,个体破产以及对增长和就业产生广泛的宏观影响。实时监测房地产市场的价格暴涨,有助于投资者和政策制定者在严重失调之前做出反应,避免因为修正失调而产生经济动荡。

包含预期驱动型泡沫的实际房价时序列,显露出两个重要性质:第一是非线性,因为在繁荣阶段,房价呈爆炸式增长;第二是会引发市场修正,如果市场崩溃的话,甚至会引发衰退。

为了提供市场诊断,达拉斯联储的国际房价数据库团队(International House Price Database team),与国际房地产观察站(International Housing Observatory)下属的世界各地学者协作网络进行合作,建立数据集和统计量,以描绘潜在的市场繁荣。该数据产品使用了创新的统计方法来持续监测美国和全世界的房地产市场,以检测房地产繁荣的出现并发出警报。

推荐阅读 - exuber: Recursive Right-Tailed Unit Root Testing with R

2

房地产市场繁荣已超过临界点

当用这种技术导出的统计结果显著时,对应时间段则会被标记,意味着该时间段出现繁荣,即价格呈指数级增长,其增长速度超出了经济基本面能够解释的范围。该指标每个季度计算一次。测试结果高于95%阈值时,意味着有95%置信度判定房地产市场处于狂热状态或出现异常的价格爆炸式增长。

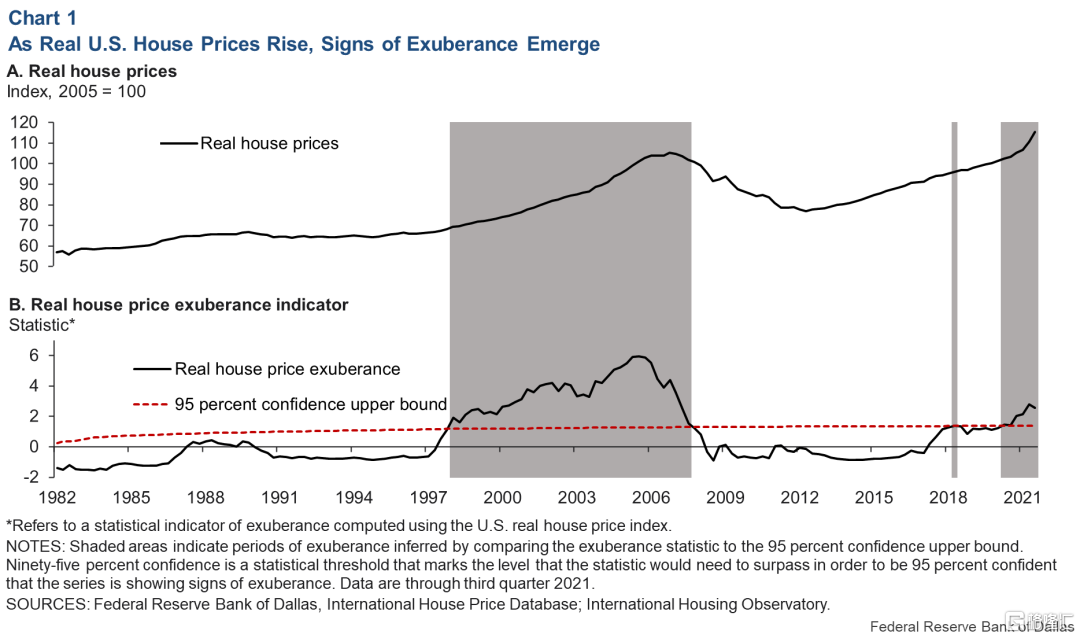

图1中我们可以看到美国房地产繁荣指标的历史数值与相对应的95%阈值。图中下方面板的数据显示了市场繁荣度的读数,就像个人温度计的读数一样。市场繁荣度就是温度,置信度上限是衡量异常状态的阈值。当前的读数表明,到2021年第三季度,美国房地产市场已经至少连续五个季度表现出了繁荣的迹象。

图1:As Real U.S. House Prices Rise, Signs of Exuberance Emerge

美国并不是唯一经历房地产市场过热的国家。在达拉斯联储的国际房价数据库里,25个国家中有11个都表现出了实际房价繁荣的迹象。

3

一种诊断美国房地产市场的方法

为了评估疫情期间的房价,我们首先基于截至2019年第四季度的数据,开发了房价和各种支撑市场的经济基本面数据之间的实证关系。理论基准是基于未来租金折现总和的住房基本价值(Fundamental Value)。这类似于金融法则,即一家公司股票的基本价值,是其未来分红经资本成本折现后的总和。

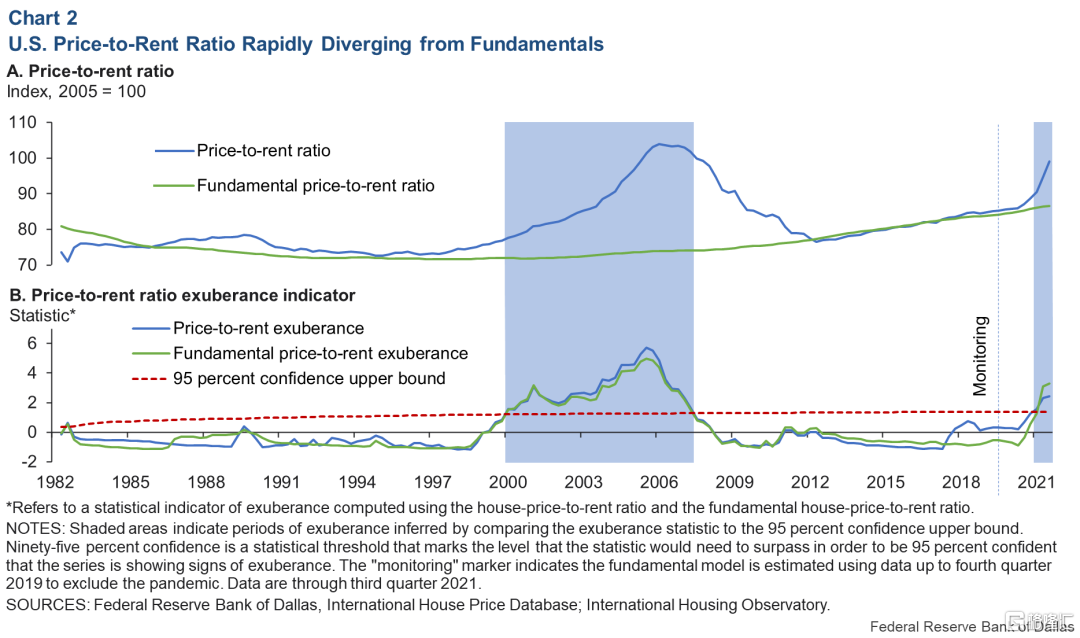

根据这一基准,房价-租金比可以用一组滞后的经济变量来解释,比如人均个人可支配收入、住房租金和长期利率。而剥离出基本面影响后的回归残差,将被用来评估是否具有任何繁荣的迹象。其研究结果是:自2020年以来,房价-租金比飙升,单用基本面数据已无法解释(图2)。

图2:U.S. Price-to-Rent Ratio Rapidly Diverging from Fundamentals

相比于上一次房地产热潮,本次美国实际的价格-租金比和以基本面为基础的该比例水平在疫情期间迅速增长,并于2021年显露出繁荣的迹象。繁荣统计量(exuberance statistic)证实,近期的价格增长非比寻常。

另一个重要的长期锚定是房价与可支配收入的比例,这与住房负担能力直接相关。图3展示了住房负担能力指标所示的繁荣时段。该数据与上文中提到的指标不同,尚未在2021年第三季度显露出爆炸性增长迹象。但是2021年间,统计量的迅速增长已逼近提示价格反常的阈值,这表明美国实际房价将很快摆脱人均个人可支配收入的锚定。

图3:U.S. Price-to-Income Ratio lncreasing Quickly but Not Yet Exuberant

这一繁荣统计数据迟迟没有提升,部分原因是大流行期间实际可支配收入激增,导致房价-收入比增速放缓。可支配收入的激增,主要与疫情相关的财政和货币刺激,以及行动限制和封锁导致的家庭消费减少有关。

推荐阅读 - 旧金山联储:财政可能是高通胀的“罪魁祸首”

如果可支配收入的增长被证明是暂时性的,比如财政刺激的减少以及美联储彻底改变了宽松的货币政策,那么近期房价-收入比的模式可能会被证明无法有效衡量住房负担能力。

这种暂时性增长的可支配收入,并非长期房地产投资的强劲决定因素。因此,仅用房价-收入比一种指标来识别房地产市场泡沫,可能会产生过于保守的结果。

4

一场酝酿中的美国房地产泡沫?

自21世纪初的房地产繁荣以来,我们的证据首次预警美国房地产市场行为出现异常。某些经济指标清晰地体现了令人担忧的原因,尤其是房价-租金比,以及房价-收入比,这些指标均显露出2021年房价与基本面愈发偏离的迹象。

虽然历史低利率是一个因素,但并不能完全解释房地产市场的发展态势。其他驱动因素也发挥了作用,包括与疫情相关的美国财政刺激计划,供应链中断以及有关的政策应对措施。由此产生的基本面因素驱动的房价上涨,可能助长了新投资者担心错过的繁荣浪潮,以及现有投资者更激进的投机行为。

根据目前的证据,从规模或宏观经济严重性来看,估计房地产市场调整的影响不会与2007-09年全球金融危机时相提并论。此外,家庭资产负债表似乎状况较好,过度借贷似乎并非助长房地产市场繁荣的驱动因素。

重要的是,21世纪初房地产泡沫的经验,以及随后为早期发现和部署预警指标而开发的先进工具(其中一些在本分析中有所说明)意味着,市场参与者、银行、政策制定者和监管机构都具备了更强的能力,能够实时评估房地产繁荣的严重性。因此,它们能够在更了解情况的前提下迅速做出反应,避免房地产调整所带来的最严重的负面后果。

注:本文原文标题《Real-Time Market Monitoring Finds Signs of Brewing U.S. Housing Bubble》,来源 达拉斯联储,作者:Jarod Coulter等,译者:熊涌