下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:金融小包总

来源:金融小包总

引言:本文从浙江省区域金融环境和全国银行业整体趋势出发,研究浙系各类型银行各自的特质、区别和分化趋势,得出了一些有价值和被市场忽视的结论,并给出每个银行的信用简评。

关注“金融小包总”,微信公众号后台留言“银行”,即可获得本文数据底稿和银行业最全近三年专项指标数据

浙江省银行业区域金融环境

浙江本土一共有1家股份制银行牌照,2家民营银行牌照,13家城商行牌照以及浙江农信体系下的农商行81家(79家农商行,2家农信联社,不含村镇银行)。其中杭州有1家上市股份制银行(浙商银行)、1家上市城商行(杭州银行)、1家民营银行牌照(网商银行);温州有1家城商行(温州银行)、1家民营银行牌照(民商银行);嘉兴、绍兴、湖州分别有1家城商行牌照;金华有2家城商行牌照(金华和稠州银行);宁波有1家上市城商行(宁波银行),2家非上市城商行(宁波通商银行、宁波东海银行);台州有3家城商行牌照。

#我国经济重镇,民营大省,融资需求活跃

浙江省经济发达,民营企业众多,全国民营企业500强有93家位于浙江,连续20年居全国各省市第一。2018年浙江省地区生产总值56197亿元,位列全国第四名,其中民营经济增加值37000多亿元;人均生产总值98643元,位列全国第五名,仅次于北京上海天津江苏。

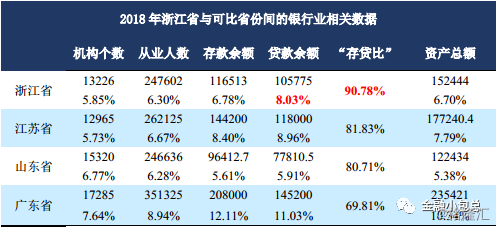

2018年浙江全省金融机构本外币存款余额116512.7亿元,同比增长8.6%,本外币贷款余额105774.9亿元,同比增长17.2%;全省社会融资规模存量同比增长14.8%,高于全国平均水平4.8个百分点,“获得信贷”指标居全国第一。

浙江省与可比的江苏、山东、广东省比,一个明显的特征就是融资需求活跃,用占全国总数5.85%的银行业机构、占全国银行业从业人员的6.30%,占全国存款余额的6.78%的体量,却贷出了占全国贷款余额8.03%的生意。

整理自2019年区域金融运行报告

#区域坏账率可控,资产质量全国横向比,较好;但近期大中型民营企业流动性危机较多

浙江省不良率2012年达到高位,此后一路下行,2018年浙江省不良贷款余额和不良贷款率继续保持下降,不良贷款余额减少269.4亿元,不良贷款率下降0.5个百分点。

全国看,浙江省银行业不良贷款率远低于东三省、山西、贵州等地;低于经济体量可比的江苏、广东省,仅高于上海、北京。

虽然整体资产质量尚可,但由于市场、政策和金融环境等多重因素影响,造成很多浙江知名的大公司,上市公司从2017年底开始出现困难,这种情况在2018年不断演化和加剧,从杭州、绍兴、金华到甬台温都有知名大中型企业出现危机的案例,如绍兴的盾安环境、金盾股份、精功集团;金华的新光控股集团、三鼎控股集团;宁波的银亿股份;台州的中新科技、星星集团、海正药业等。

仅以上市公司为例,统计注册地在浙江的447家上市公司2018年扣除非经常性损益后的净利润,2018年仅有214家浙江上市公司业绩增长,其中业绩增速在10%以内的有36家;78家浙江上市公司出现亏损;155家浙江上市公司业绩下滑。

国内银行业情况和趋势

#银行业内竞争格局趋向于强者恒强;近些年受累于经济周期下行,银行业整体资产质量承压,尤其是中小银行出现缩表(资产规模负增长)现象,且资产质量趋向恶化;银行业寒冬已经到来且将持续,中小银行业机构需要考虑的是如何活下去

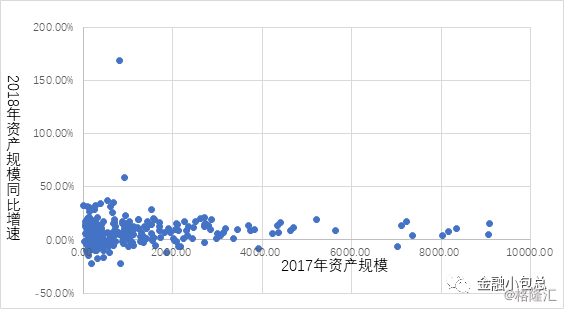

2018年以来经济环境整体继续下行,银行展业困难,风险事件频发,先后出现了“包商银行”、“锦州银行”等一系列银行机构风险事件;与此同时,银行业内部“强者恒强”的趋势更加明显,大中型银行仍旧能够保持资产负债表的扩张,以及利润的增长;但中小银行机构不仅出现缩表现象,更有甚者出现利润亏损。

统计范围内的352家数据可得的银行中,2018年出现资产规模同比下降(缩表)的银行一共有68家,基本上集中在2200亿资产规模以下的中小银行,其中1000亿资产规模以下银行出现缩表的为50家;2200亿资产规模以上的71家大中型银行2018年继续保持着资产负债表扩张的趋势(除盛京银行、天津银行、吉林银行、武汉农村商业银行4家),如下图所示。

净利润方面,2018年数据可得的352家银行中有6家出现亏损,除锦州银行外,山东诸城农商行、吉利蛟河农商行、山东寿光农商行、中德住房储蓄银行资产规模均不到400亿。

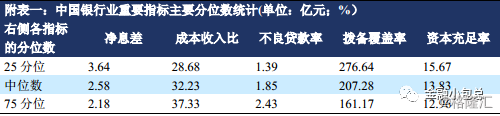

此外,受制于经济环境不景气,周期下行,银行业近些年整体经营难度提升,资产质量承压,尤其是中小银行资产质量趋向恶化。以不良+关注类贷款/总贷款指标衡量,资产规模位于全行业前25分位的银行机构,2017年到2018年,该指标同比略有改善;资产规模位于全行业中位数的银行机构,2018年同比2017年该指标有所下滑;资产规模位于全行业后75分位的银行机构(中小银行),该指标恶化明显,如下表:

注:数据范围为截至2019.06已公布2018年年报且该指标数据没任何缺失的134家银行,本文整理

从境外经验来看,经济发展到一定阶段,经济增速进入中低速增长期后,伴随着本土的产业外迁和升级、金融自由化、利率、汇率自由化,这个时期也往往是金融风险高发期。以台湾地区为例,90年代经济从长达近40年的百分之十几的经济增速一路下滑到个位数经济增速后,伴随着利率、汇率自由化和金融自由化改革,台湾银行业历经了多次多种类型的危机,甚至曾经出现两年全行业性整体亏损,90年代至今20多年里台湾消失了上百家银行(参见消失上百家,折损三成,台湾地区银行业的至暗15年)。

股份制、城商行及民营银行简评

#浙系银行之间的分化非常明显,不同银行之间展业的重点,银行自身的特质完全不同,可以从资产端、负债端和业务指标中窥见,比如台州的台州、泰隆、民泰、义乌的稠州四家银行在小微信贷领域具备鲜明的特征;杭州银行理财业务位居全国城商行中前列;宁波银行机制优秀,在可比银行梯队中属于长期保持高成长和高盈利的少数几家银行之一;浙商银行过去几年资产负债表飞速扩张,并于2019年实现了香港内地两地上市。

同时,本文研究也关注到区域经济对当地的城商行影响很大,绍兴银行、温州银行除受到民营股东(精功集团、新湖系)影响外,表现不佳一定程度上也是受累于当地的经济和产业发展出现困顿。

浙系银行中,台州银行资产规模并不大,但业务、运营和财务指标异常优秀,与之可并列的仅网商银行,这两家浙系银行堪称是“王者”,也是国内中小银行发展的典范。

01 浙系银行业务和特征简评

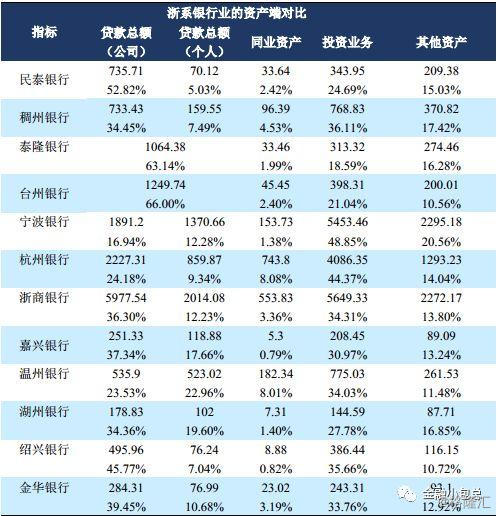

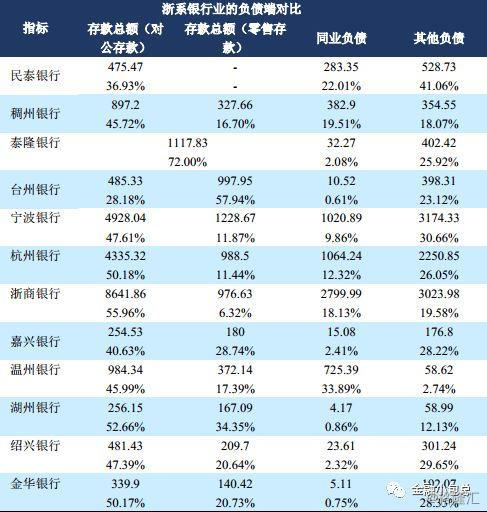

浙商银行系全国最后一家获批的股份制商业银行,也是规模最小的股份制银行之一,虽然浙商银行大股东系国有的省金控,但浙商银行成立之初吸纳了当时浙江最大几家的民营企业为股东。2014年,刘晓春就任浙商银行行长,张长弓就任副行长后,提出“全资产经营”的战略,将该行从服务中小企业的定位,带向同业扩张、投贷联动之路。此后,浙商银行步入了资产负债表飞速扩张的时期,资产规模迅速做大,并在2019年获批内地和香港同步上市。浙商银行此前虽然激进,但抓住了一波机遇,为今后的发展奠定了基础,只不过现在要处理些问题。从2018年浙商银行资产结构可以看出,浙商银行目前投资类业务、和对公信贷类业务规模相近,是浙商银行主要资产构成,零售金融业务占比较低。2014年浙商银行负债中同业负债占比曾经高达41.28%,2017年同业去杠杆后,浙商银行同业资产、同业负债规模开始缩小,与此同时,浙商银行资产规模增速也开始放缓,盈利能力和水平略有下降。

宁波银行在业内一直被广为赞誉,机制好,发展好,在大中型上市银行中宁波银行保持了长期的高成长和高盈利水平,位居行业前列。宁波银行股东结构较为分散,没有控股股东,主要股东有宁波国资委、新加坡华侨银行、雅戈尔等。宁波银行的存款基础较好,负债端中对公活期存款占比较高,使得其存款成本相对较低;资产端中投资业务占比较高,对公信贷业务中中小企业贷款占比较高,零售信贷以消费贷为主,整体生息资产收益较高,且资产质量的不良率控制较好,资产质量较为优质。另,受益于成本控制能力较强,和生息资产收益率较高,宁波银行盈利能力很强,2018年ROE高达16.22%,在上市银行中仅次于贵阳银行。

杭州银行理财业务较为突出。2018年累计销售各类理财产品7600.73亿元,截止年末存续理财产品规模1931.90亿元,且净值型产品占比较高,2019年杭州银行成为第一家获批成立城商行理财子公司的城商行。杭州银行2018年公司金融业务主动调整存量信贷客户结构,优化资产质量;同时,杭州银行凭借股东背景,开拓政府、事业单位和国企存款,对公存款业务增速较快。但杭州银行负债端对公存款占比极高,负债端稳定性承压;资产端证券投资业务占比较高。

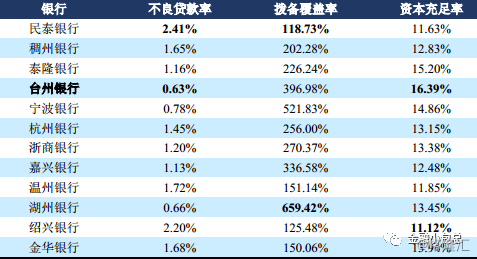

台州银行是一家低调的卓越银行,台州三家城商行之一,起家于黄岩。目前台州银行股权结构较为分散,前三大股东分别为招商银行、吉利集团和临海市飞马投资有限公司。台州银行业务不依赖于同业业务和投资业务;资产端中对公信贷(主要系小微贷款业务)占比极高,负债端中零售存款占比极高,这带来的是生息资产收益率高,且计息负债成本低,净息差极高;受益于此,台州银行保持了健康的极强的不依赖于加杠杆的盈利能力;更为可贵的是,台州银行资产质量极好,不良率极低,资本充足率较高。

泰隆银行系台州三家城商行之一,起家于路桥,前三大股东分别为台州市泰隆城市信用社职工持股会、台州市三立投资有限公司,台州市光阳工贸有限公司。比之同城的台州银行、民泰银行,泰隆最大的特点是近些年资产负债表扩张较快。泰隆资产和负债结构和台州银行类似,资产质量、盈利能力和资本充足率表现都较好。

网商银行系阿里系的蚂蚁金服旗下,我国首批试点的民营银行之一,2015年开始展业。网商银行依托于生态,专注于用技术手段服务于小微企业客户、农村市场,4年累计服务1746万家小微商户,发放贷款3万亿元,户均贷款规模仅2.6万元,是一家业务结构简单,盈利干脆有效,且难以复制其模式的卓越中小银行。网商银行员工目前仅720人,超过70%的员工是技术人员,其使用金融科技进行小微信贷分析、评估和授信,在无抵押的情况下实现全流程、自动化、模型化三分钟审批,其风险管理部中传统专家信审已被边缘化。

民泰银行也是台州三家城商行之一,起家于温岭市,前五大股东分别为温岭市国有资产经营有限公司、温岭市恩可思门窗制造有限公司、天岭控股集团有限公司、远丰控股集团有限公司、天津圆通贵金属经营有限公司。比起同城的泰隆银行、台州银行,民泰银行近些年发展相对一直不尽如人意。2018年末民泰银行不良贷款率上升到2.41%,拨备覆盖率降至118.73%,拨备覆盖率已经低于监管标准,资本充足率也不足。民泰银行2018年的营收增长主要来自于非息收入,尤其是投资收益,这一点和同城同样小微信贷起家的台州银行、泰隆银行比有很大的区别。

稠州银行创立于1987年,起家于义乌市,股权结构分散且全部是民营企业,前三大股东为浙江东宇物流有限公司、宁波杉杉股份有限公司、义乌市豪泰工艺品有限公司。稠州银行早期业务模式和台州银行、泰隆银行类似,但目前发展方向和发展情况与民泰银行有点类似。

绍兴银行前身于1997年成立,绍兴市财政投资有限公司为该行第一大股东,精功集团为第二大股东,另外正大联合控股集团、浙江中成控股集团、卧龙电气集团也持有其股权。绍兴银行资产质量较差,不良贷款率连续7年上升,(不良贷款+关注类贷款)/总贷款指标在2016年曾达到12.36%,近些年虽然不断下行,但仍旧保持较高的水平。另,绍兴银行盈利能力也较差,业绩增长停滞,2018年投资收益取代信贷利息收入已经成为绍兴银行最主要收入来源。受累于此,绍兴银行资本充足率也较低,面临着补充资本的压力。

温州银行发起设立于1998年,目前没有控股股东及实际控制人,最大股东为新湖系下的新湖中宝,新湖系通过2013年、2017年两次增资成为温州银行最大股东。温州银行的资产规模和经营业绩本应该同同样能级的杭州银行和宁波银行接近,但其实这些年温州银行各项经营指标均在下滑,资产规模扩张放缓,资产质量较差、拨备覆盖不足且资本充足率较低,另外温州银行盈利能力表现也不佳且逐年下滑。

嘉兴银行1997年成立,前三大股东分别为国有的嘉兴市嘉实金融控股有限公司、嘉兴市城市投资发展集团有限公司和嘉兴市现代服务业发展投资集团有限公司。嘉兴银行资产端构成中贷款业务和投资业务占比较高,构成和湖州银行类似,但资产质量比之较差;负债端中同业负债占比较小,依赖于对公存款;;湖州银行净利润2015年回升后,长期保持增长,净息差较大,盈利能力较强,盈利纯粹依赖于利息收入。嘉兴银行整体情况和湖州银行可比较为类似,但湖州银行略好于嘉兴银行。

湖州银行1997年成立,前三大股东是湖州市城市投资发展集团有限公司、美都能源(民企)、德清县财政局。湖州银行资产端构成中贷款业务和投资业务占比较高,资产质量尚可且拨备覆盖率极高;负债端中同业负债占比较小,依赖于对公存款;湖州银行净利润长期保持增长,净息差较大,盈利能力较强,但是盈利纯粹依赖于利息收入。

金华银行1997年成立,前三大股东是金华市财政局、中天建设集团(民企)、歌山建设集团(民企)。金华银行资产构成中信贷业务和投资业务占比较高,但资产质量承压,各种指标都比可对标的嘉兴银行、湖州银行要差;负债端中同业负债占比较小,依赖于对公存款;不同于嘉兴银行、湖州银行,2013年以来金华银行净利润规模一直在萎缩;盈利能力较差,净资产收益率省内仅略高于温州银行;盈利依赖于投资收益。整体看,金华银行比之湖州银行、嘉兴银行要差一些。

02 浙系银行资产与负债结构、资产质量和流动性对比

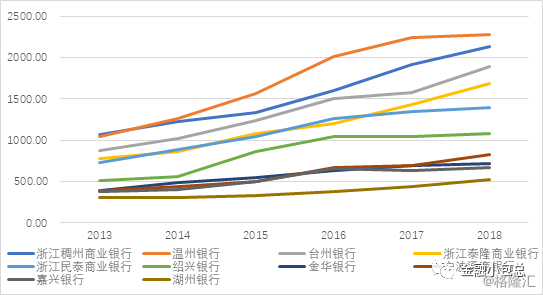

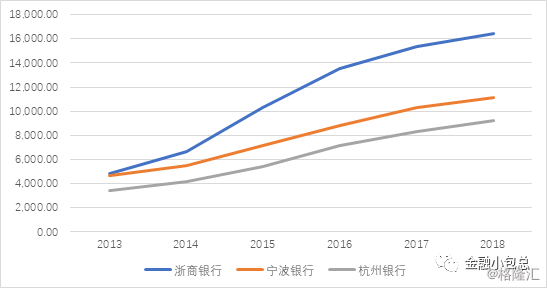

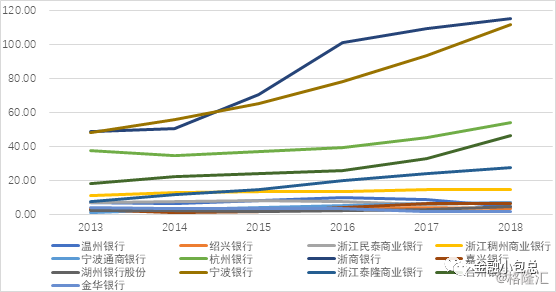

从资产负债扩张角度看,大中型银行中浙商银行从2013年起经历了将近4年的资产负债表飞速扩张的过程,资产规模暴涨了近3.4倍,远超可比的杭州银行、宁波银行同期增速;中小银行中浙江泰隆商业银行资产负债表扩张最为明显;温州银行、民泰银行、绍兴银行、金华银行、嘉兴银行近两年资产规模增幅较小。

从资产端构成角度看,杭州银行、宁波银行的投资业务规模占比都较高;台州银行、泰隆银行则明显依赖于传统信贷业务,投资和同业资产占比较低。

数据来源:公开市场整理,参见”浙里金融”知识星球

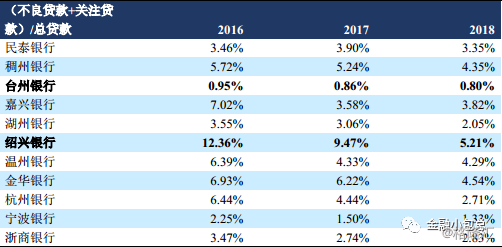

从资产质量角度看,2018年全国商业银行平均不良贷款率为1.83%,城商行平均不良贷款率为1.79%。绍兴银行从2016年以来虽然资产质量有所改善,但整体看资产质量仍非常差,不良率高于全国城商行平均水平,且隐藏的或有不良率率很高,资本充足率较低,面临补充资本的压力;台州银行常年保持极其优秀的资产质量,对资产质量的控制水平位居全国前列(参见下文附表一数据),且拨备覆盖率较高,资本充足率很好;另,中小银行中稠州银行、温州银行、金华银行资产质量也较差,或于当地近些年经济和产业发展困顿有所关系。

数据来源:公开市场整理,参见”浙里金融”知识星球

从负债端构成来看,台州银行优势明显,负债端中零售存款规模占比很高,计息负债成本能够得到较好的控制;大中型的浙商银行、宁波银行和杭州银行都较为依赖于对公存款。另,民泰银行、稠州银行、温州银行负债端中同业负债规模较高,尤其是温州银行。

注:同业负债未包含同业存单

数据来源:公开市场整理,参见”浙里金融”知识星球

03 浙系银行的盈利能力对比

2015年以后,全国城农商行利润增速从此前的20%以上,回落到10%。

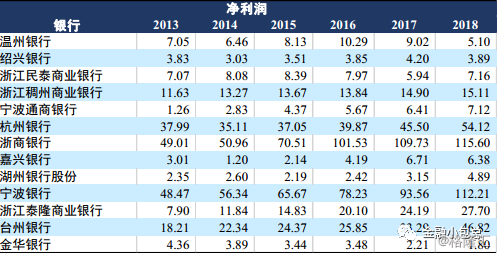

但浙商银行、宁波银行、台州银行在过去六年(2013-2018年)里净利润保持高速增长,尤其是宁波银行、台州银行2015年之后仍旧保持高速增长。

杭州银行、泰隆银行、稠州银行净利润过去六年缓慢增长;其他银行过去六年净利润增幅较小,甚至有温州银行、金华银行净利润大幅下滑;民泰银行和绍兴银行净利润规模不稳定。

2013-2018年净利润趋势

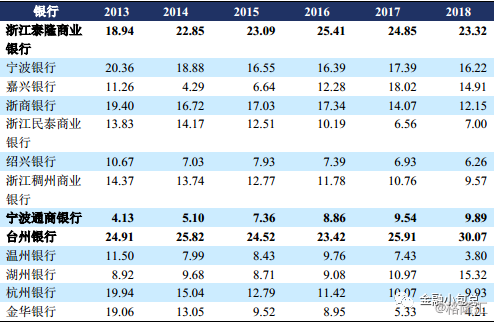

从净资产收益率(ROE)趋势看,2013年以来浙江泰隆商业银行、宁波通商银行和台州银行保持了盈利能力的稳定和提升,其中泰隆银行、台州银行净资产收益率2018年末仍旧能够保持在20%以上。

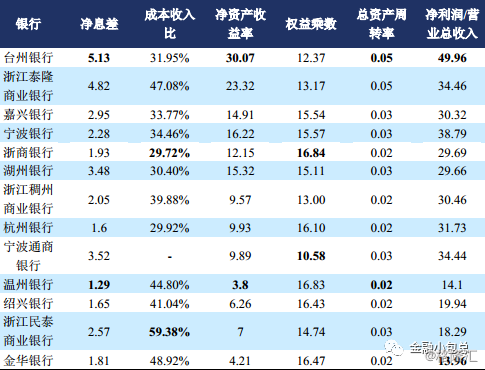

盈利能力来源细看,台州银行的盈利能力主要来源于极高的净息差,以及极强的成本控制能力、资产周转能力;浙商银行的盈利能力相比更多来源于加杠杆;温州银行净息差薄,整体盈利能力较弱,且依赖于加杠杆,极不健康。

从盈利来源和结构看,民泰银行、绍兴银行、稠州银行、金华银行盈利依赖于投资收益,对应资产负债表看这几家投资类业务占比也是较高;大中型的宁波银行、浙商银行、杭州银行收入来源较为分散;嘉兴银行、宁波通商银行、湖州银行极度依赖于利息收入。

注:数据范围为截至2019.06已公布2018年年报且该系列指标数据没任何缺失的134家银行,本文整理

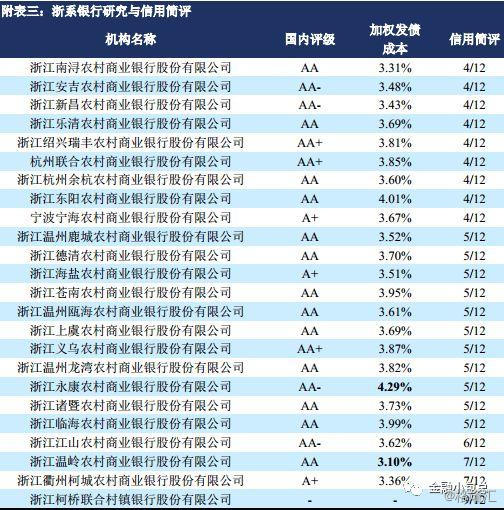

注:内部评级分为12档,全部系模型跑出,无人工干预

浙江省主要农商行概况

国内农信系统自上而下的管理体制一共有四种模式,分别是大一统的农商,如北京、上海、重庆;省联社-县级联社二元体制;双头管理模式,如深圳农商行、天津滨海农商行;省联社整体转型农商行,如黄河农商银行。

浙江省采用的是第二种模式,这种模式下,各县级联社作为独立法人,共同出资成立省联社,省联社不作为经营实体,仅承担管理、指导、协调、服务职能。这种模式下,县级农商行虽然在法律上独立,但在经营、管理上浙江省委省政府授权省联社管理全系统。

浙江农信体系下有农商行81家(其中79家农商行,2家农信联社,不含村镇银行),多数浙江省的农商行股权结构中当地的民营企业已经占据大头。

从资产质量看(不良贷款率),浙江省内的浙江兰溪农村商业银行股份有限公司、浙江海宁德商村镇银行股份有限公司、宁波奉化农村商业银行股份有限公司不良贷款率较高,分别为2.86%、2.17%、2.09%;

从盈利能力看(净资产收益率),浙江省内的浙江三门银座村镇银行股份有限公司、浙江三门农村商业银行股份有限公司、浙江乐清农村商业银行股份有限公司盈利能力较强,分别为31.77%、17.98%、17.28%;

从业务规模看(贷款总额),杭州联合农村商业银行股份有限公司、浙江萧山农村商业银行股份有限公司和宁波鄞州农村商业银行股份有限公司位列前三;

从资产规模看,杭州联合农商行资产规模位列全国农商行体系的第13位,属于规模较大的农商行。其次,萧山农商行、宁波鄞州农商行、绍兴瑞丰农商行、杭州余杭农行、乐清农商行等规模都较大。

注:信用简评分12档,全部系模型跑出,无人工干预