下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李豫泽/尹睿哲

来源:睿哲固收研究

【摘要】

临近季末,新债供给为何井喷?本周信用债发行规模创下5月以来新高,达到2662亿。其中,公司债净融资一反常态,周度净融资高达682亿,这得益于类平台公司债发行骤增,募集意图则体现在对冲到期。

不过,认购需求不足,一级市场强势难续。9月以来,虽然资金面不紧,但一级市场拿券的动力已经不足,投标上限价差回落同时,能够打开认购下限的个券占比也在减少。究其原因,一是利率债市场的波动持续向信用债市场传导,二是信用利差保护极为有限,套利空间亦狭窄。偏空的一致预期下,机构更倾向于静待现券价格调整,而后择机接盘。因而意外增加的供给,使得配置需求进一步承压。取消及推迟发行骤增和低等级城投债占比的下滑,则是从反面论证配置需求的不足。尤其前者,择期发行债券规模接近70亿,周度环比几乎跳涨,绝对水平一跃回到7月中下旬。

二级交易量的线索:搞短债,避风险。一级市场市场“真实”情况并不乐观,二级市场难以幸免。成交量的两个特征已经足以折射机构择券的谨慎。1)特征一:短端信用债成二级交投“主角”。进入调整期以来,一级发行减少同时,短债净融资屡屡进入负区间。对于到期后有增配需求以及新增资金而言,在二级市场寻券的动力增强。2)特征二:低等级城投债成交占比整体萎缩,底部中枢持续下行。尽管信用风险尚未在城投债内出现蔓延,但利率债调整压力积累,会触发机构对于负债端的顾虑,进而削弱流动性较差券种的配置。

既然寻求短债避险,为何其利差反而走阔?短端收益率受制于政策利率约束,难以突破前低,目前交投虽活跃,但仅限于出现折价抛盘个券;存在一定博弈空间时,买盘才会介入。而债市预期紊乱的背景下,中高等级中等久期个券攻守兼备,这也是为何信用收益率普遍上行时,存量配置需求仍会参与该类品种,导致利差被动压缩的原因。

综合来看,信用利差保护有限,且缺乏下沉资质条件的当前,利率市场短期难以脱离调整,将继续联动信用市场的波动,主要体现在以下两点:1)跨季临近,“借钱-打新”策略可能遭到资金面震荡的挑战,认购需求弱化与择期发行走高恐将形成循环。2)一级市场认购需求弱化与利率债的调整所触发的流动性担忧还在发酵,二级存量配置需求对卖盘折价幅度要求会提升,信用利差存在走阔的动力依旧不小。策略方面,保基建压力加大,将继续推进隐性债务置换和化解,财政和银行实力坚强的省份操作化债的进程较为领先,负债率偏高的市级平台将率先享受再融资盘活的红利,我们建议关注对应区域的博弈机会。产业债方面,信用风险尚未根治,寻求安全边际较高的行业仍是首选。

风险提示:监管政策超预期

【正文】

利率“跌跌不休”,信用也到“多事之秋”。9月6日央行全面降准后,被price in的预期演化为“利好兑现的利空”。随之而来的金融数据超预期,结构性通胀顾虑,地方债额度提前使用及MLF调降落空,意料之外却又预期之中的扰动本就谨慎的市场。尽管增长尚存,可长端利率品种缺乏期限利差保护,且交易盘有一定的止盈诉求,利率市场不可避免进入调整期。同时,信用利差趋近历史低点,对计算基准的波动反馈越发敏感。信用债配置和交易是否重归防御?哪些券种成为机构青睐的焦点?以下在回顾市场表现的基础上做讨论。

【新债承接能力已经不足了吗?】

2019年下半年,信用一级市场并未释放出应有的“实力”。纵观2014年以来表现,信用债净融资多数时间呈现出下半年多于上半年的情形(2014年和2016年除外),原因有二,一是上半年发行窗口期较短,集中在上一年年报和当年季报披露之前(避免补充财务数据),二是下半年发行机会偏多,诸如跨半年之后的配置时点等。然而,今年下半年发行端表现可谓“孱弱”,发行规模刚好对冲到期量的情况较为多见,远超到期的情形鲜少。

发行量是供需相互作用的结果,一级市场的问题出在哪儿?需求不足才是症结,这也是目前收益率处于低位,机构增量资金不足的综合体现。相反的是,非标遭堵,信贷审批效率低等,导致发行人滚债诉求旺盛。所以,一级市场已经悄然转变为买方主导市场。

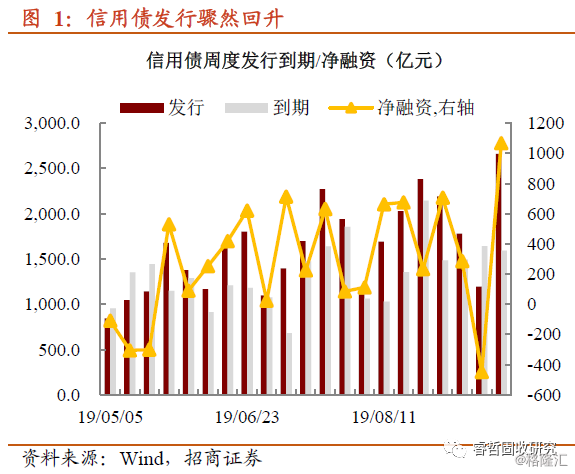

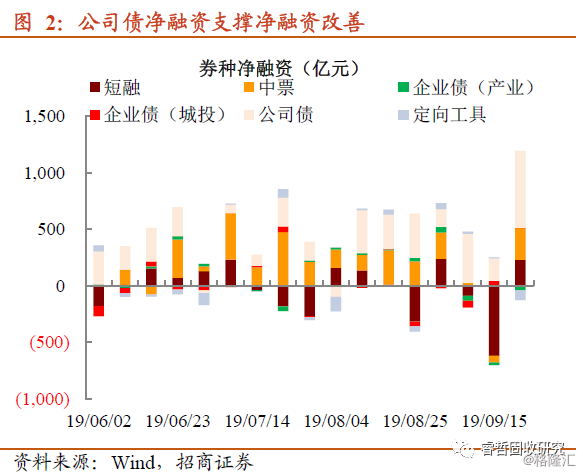

有趣的是,临近季末,供给为何井喷?本周信用债发行规模创下5月以来新高,达到2662亿;到期量一般,净融资故而同样展现出较为强势的姿态。其中,公司债净融资一反常态,周度净融资高达682亿。短融和中票则整体一般。

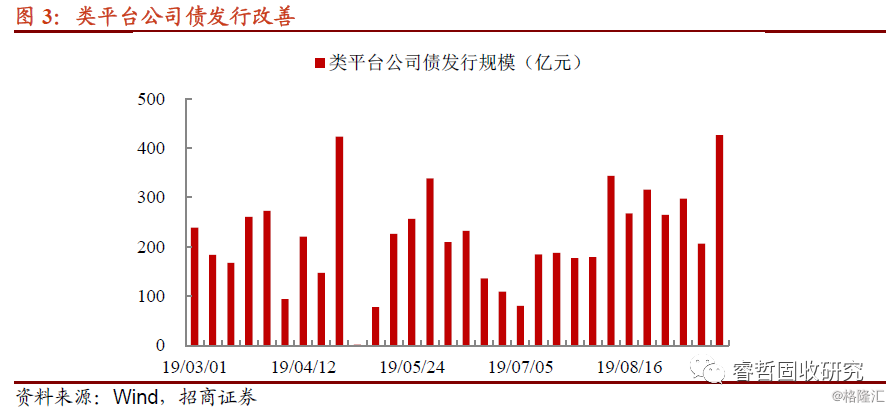

公司债供给骤增是为何?类平台品种助力使然,其发行绝对规模达到427亿,占公司债供给总量的46%。实际上,类平台公司债滚债要求在边际上松绑,成为其发行恢复的主因。不过,季末临近,公司债难以持续维持在较高水平。

发行与认购出现背离,一级的强势难以持续。如上所,转变成“买方主导”的一级市场,供给改善是否就与认购需求改善线性相关呢?并非如此。类平台公司债的陡增实则出于对冲到期的考虑。超预期的供给,反而使得认购力度进一步趋降。

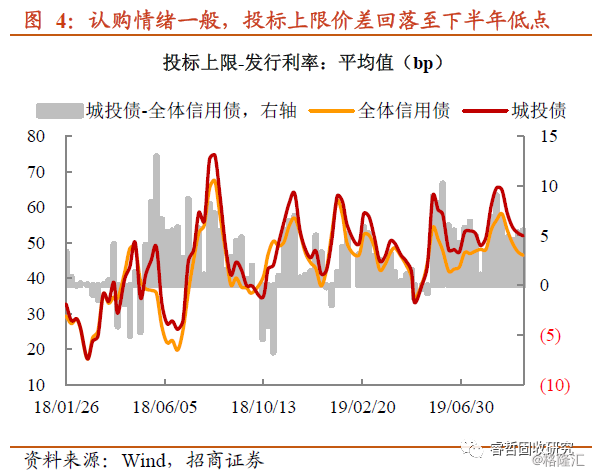

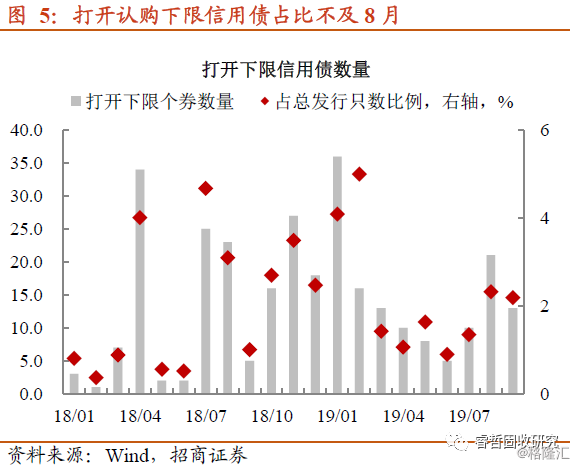

9月以来,虽然资金面不紧,但一级市场拿券的动力已经不足,投标上限价差回落同时,能够打开认购下限的个券占比也在减少。究其原因,一是利率债市场的波动持续向信用债市场传导,二是信用利差保护极为有限,套利空间亦狭窄。偏空的一致预期下,机构更倾向于现券价格先调整后,再择机而动。因而意外增加的供给,使得配置需求进一步承压。

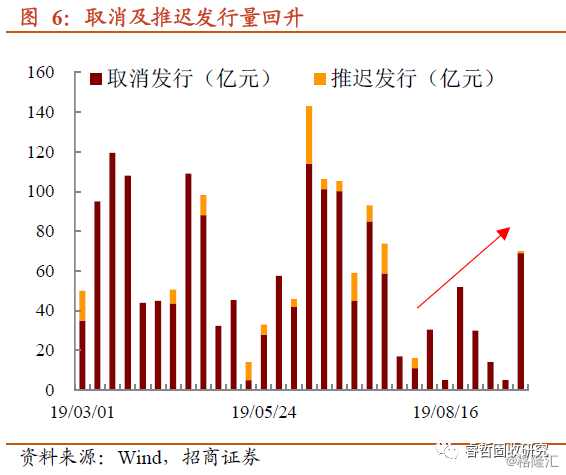

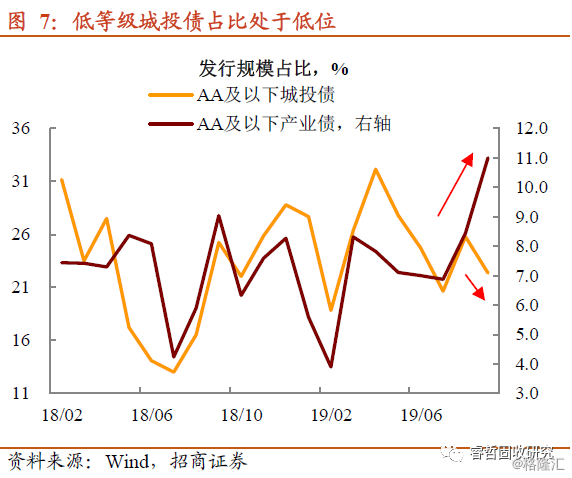

更进一步,取消及推迟发行骤增和低等级城投债占比的下滑,则是从反面论证配置需求的不足。尤其前者,择期发行债券规模接近70亿,周度环比几乎跳涨,绝对水平一跃回到7月中下旬。

小结而言,信用一级之所以“井喷”来自于类平台公司债的联动,并非拿债需求旺盛所致。相反,过度的供给导致认购指标加速下滑,择期发行个券同时跳升。跨季临近,资金面波动预期再起,下周发行端或将承压。

【二级交投放缓步伐,寻找安全边际】

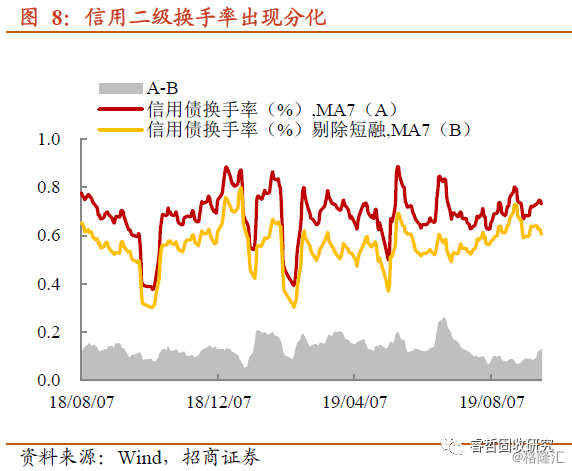

交易量的线索:搞短债,避风险。一级市场市场“真实”情况并不乐观,二级市场难以幸免。成交量的两个特征已经足以折射机构择券的谨慎。

特征一:短端信用债成二级交投“主角”。进入调整期以来,一级发行减少同时,短债净融资屡屡进入负区间。对于到期后有增配需求以及新增资金而言,在二级市场寻券的动力增强。事实上,信用债换手率的确有所提升,但基本来自短融交投的支撑(剔除短融,现券换手率维持在底部)。

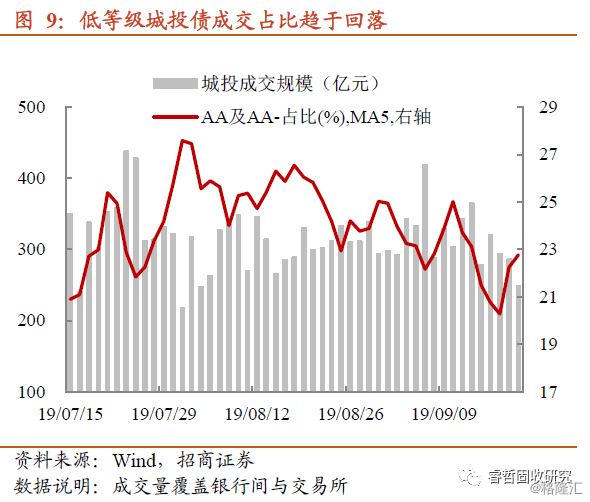

特征二:低等级城投债成交占比整体萎缩,底部中枢持续下行。尽管信用风险尚未在城投债内出现蔓延,但利率债调整压力积累,会触发机构对于负债端的顾虑,进而削弱流动性较差券种的配置。

见微知著,交投扎堆在短端,且规避流动性较差的资产,机构风险偏好之低可见一斑。价格层面,主动配置信用债亦呈现出明显的防御心态。

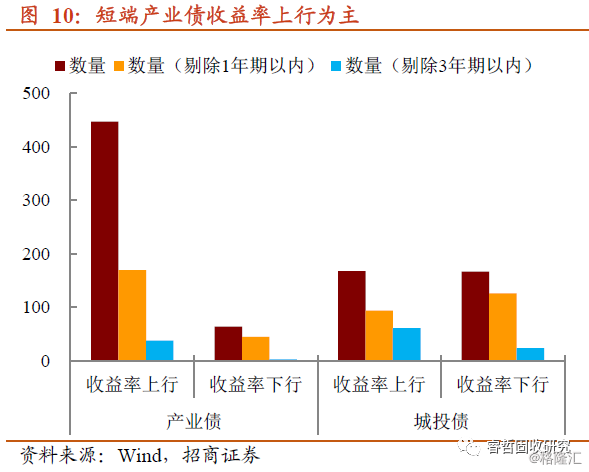

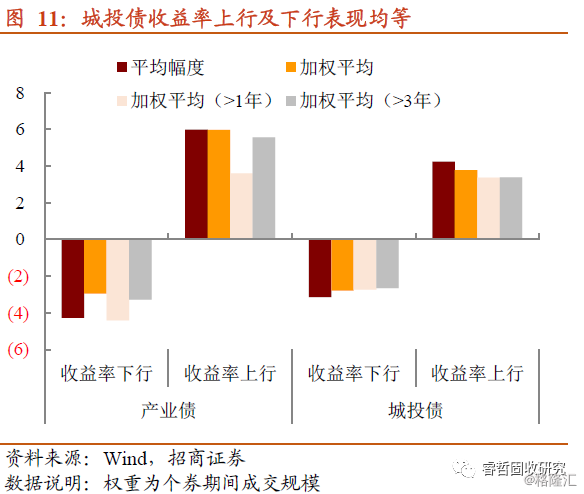

活跃个券概览:利差保护越窄,调整幅度越大。筛选本周具有成交,且成交量在分位数40%以上的个券(具有成交,保证期间估值收益率变动可以刻画交易行为),不难发现:1)收益率上行个券向产业债倾斜,尤其此前涨幅较大的1年期以内品种,2)城投债“喜忧参半”,估值收益率上行与下行活跃个券数量相近,3)加权收益率变动上,城投债同样展现出一定的稳定性。

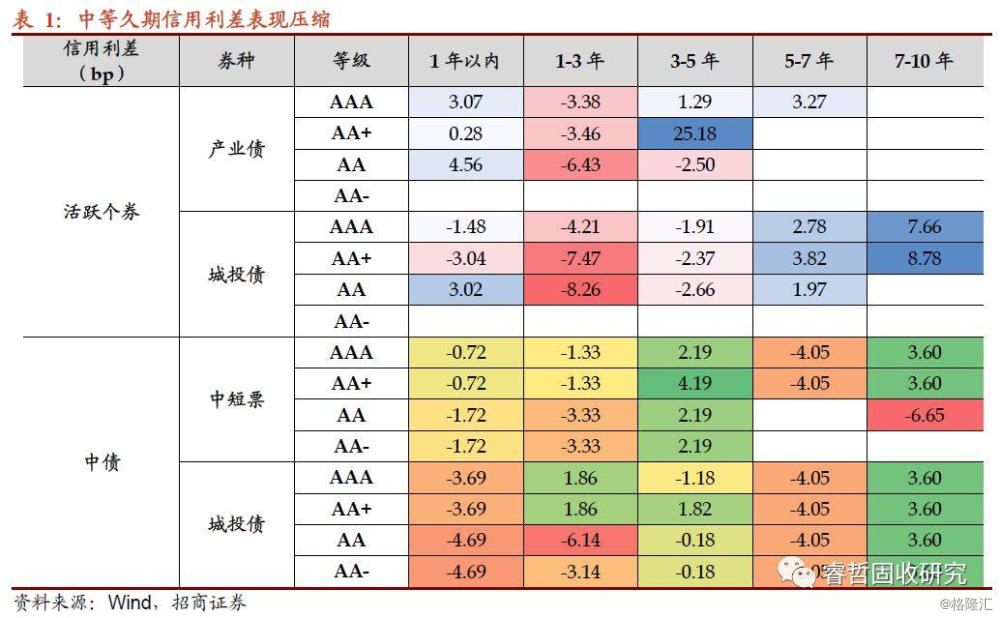

信用利差普遍调整时,中高等级中等久期个券“攻守兼备”,其中城投债3-5年期品种信用利差压缩幅度大于产业债。

值得注意的是,为何短债交易量大,却出现利差走阔?一方面,短端收益率受制于政策利率,难以突破前低,目前交投虽活跃,但仅限于出现折价抛盘个券,存在一定博弈空间,买盘才会介入;另一方面,债市预期紊乱的背景下,中高等级中等久期个券攻守兼备,这也是为何信用债收益率普遍上行时,存量配置需求仍会参与该类品种交易,导致利差被动压缩的原因。

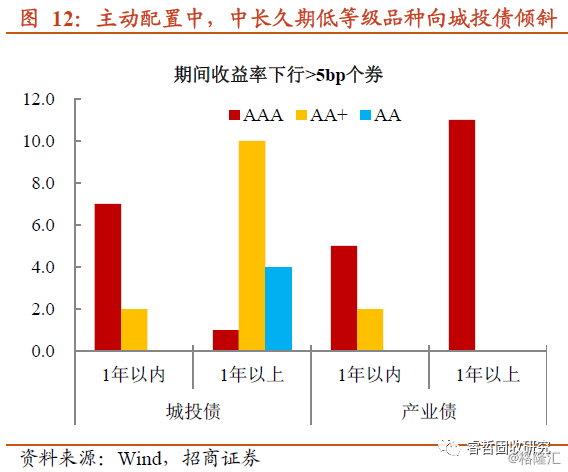

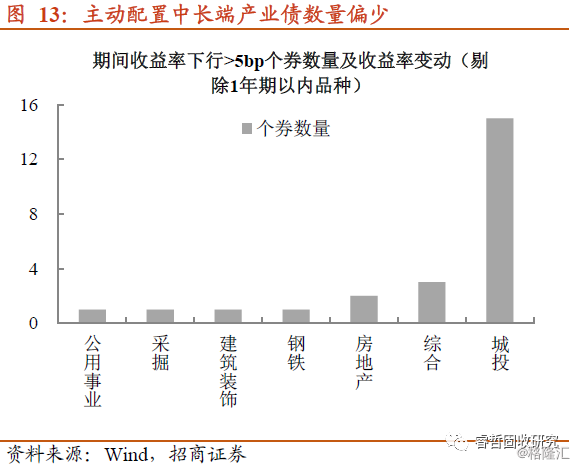

主动配置个券层面来看,亦呈现出相同的特征,中等久期城投债依旧受到机构的青睐,1年期以上AA+城投债多于产业债同等级个券。产业债方面,主动配置基本集中在AAA等级品种,行业上集中在综合、房企及钢铁。

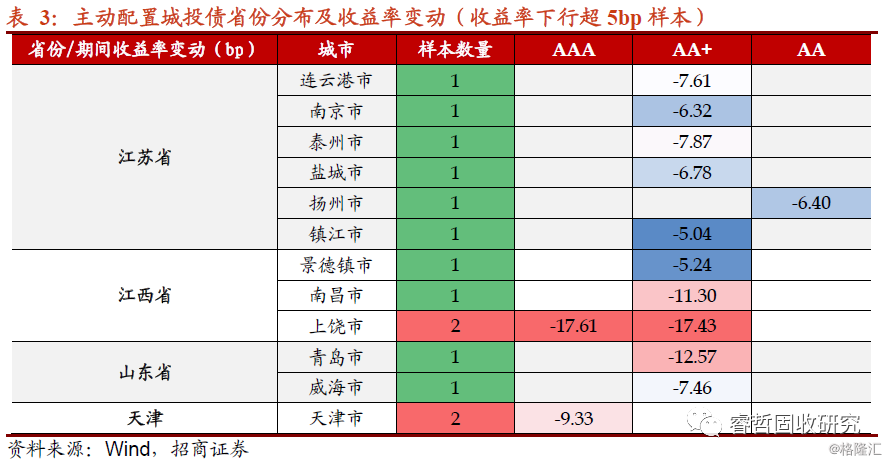

主动配置城投债偏多,集中在哪些区域?1)省份分布,江苏地区城投仍受青睐,交投等级倾向于AA+与AA等级主体;江西区域次之;2)市区分布上,江苏地区负债率相对偏高的地区亦有成交,这也与隐性债务平滑的“保驾护航”有关。

综合来看,信用利差保护有限,且缺乏下沉资质条件的当前,利率市场短期难以脱离调整,将继续联动信用市场的波动,主要体现在以下两点:1)跨季临近,“借钱-打新”策略可能遭到资金面震荡的挑战,认购需求弱化与择期发行走高恐将形成循环。2)一级市场认购需求弱化与利率债的调整所触发的流动性担忧还在发酵,二级存量配置需求对卖盘折价幅度要求会提升,信用利差存在走阔的动力依旧不小。

不过,保基建压力加大,将继续推进隐性债务置换和化解,财政和银行实力坚强的省份操作化债的进程较为领先,负债率偏高的市级平台将率先享受再融资盘活的红利,我们建议关注对应区域的博弈机会。产业债方面,信用风险尚未根治,寻求安全边际较高的行业仍是首选。承担。