下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日随茅台稳价措施落地,白酒主题量价齐升,再度引发市场关注。近年来茅台价格飞涨,截至中秋节前夕,已突破3000元大关,股价也随之攀升,截至目前已突破1100元。

近日,有多家媒体联合组织机构一同前往五粮液、水井坊、泸州老窖等四川高端白酒上市公司进行调研。针对近期市场将茅台酒大肆炒作的情况,该几家公司高管纷纷回应称,市场将茅台作为一种金融属性来炒作是不正常的,金融属性太重不一定是好事。同时,面对茅台的凌厉攻势,三大川酒上市公司各自称已有相应布局,将积极应战茅台带来的压力。

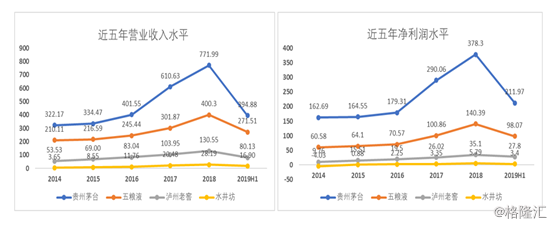

贵州茅台2019年上半年实现营收394.88亿元,同比增长18.24%;实现归母净利199.51亿元,同比增长26.56%,主要指标继续延续两位数增长趋势。在财务指标对标中发现,上半年度五粮液营收增速为26.75%,净利润增速31.30%;泸州老窖营收增速为24.81%,净利润增速39.80%;水井坊营收增速为26.47%,净利润增速26.97%,令小编没想到的是,这三家川酒企业的营收、净利润双指标均超过了贵州茅台。

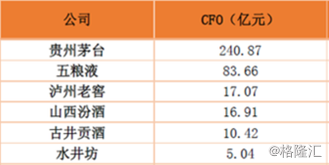

现金流方面,上市白酒企业中贵州茅台位列榜首,上半年经营性现金流实现241亿,同比增长35.82%,二季度经营性现金流净额实现229亿,同比增长78.9%。第二季度销售回款205.7亿元,同比增长34.9%,反映下游保持强劲需求,但整体来看,三大川酒表现还是不错的,五粮液、泸州老窖紧随其后,水井坊也位列第六位。

数据来源:wind

五粮液:稳步改革,500亿元销售收入无压力

五粮液近期已完成对上市公司董事长的调整,2019年500亿元销售收入目标无压力。同时,五粮液董办主任肖祥发表示,对高端白酒的这轮景气复苏,五粮液认为能够持续7~8年,同时,他进一步指出,五粮液的改革体现在四个方面,即生产、营销、体制机制、激励。

生产方面,2019年,五粮液核心产品“经典五粮液”计划投放量上半年已完成70%额度,以现在“经典五粮液”一批价1000元左右,五粮液经销商实现顺价,已有盈利。由于明年春节较早,根据市场情况,五粮液如有市场需求可能会提前动用2020年计划,但具体投放量尚未确定;营销方面转型为精细化、数字化,向终端转型取得了实质性进展,对系列酒冗杂的总经销进行精简瘦身,削减子品牌数量,未来营销团队目标1000人;渠道方面,先后提出百城千县万店战略、控盘分利模式;且纵向深入,将过去7个营销中心裂变为21个战区,销售收入和年底绩效充分挂钩,极大激发员工的积极性。

泸州老窖:高端追求快速抢市场,量价次序稳步增长

泸州老窖董秘王洪波表示,泸州老窖新管理班子上任以来,在谋求行业恢复增长的背景下,让泸州老窖增速能跑多快跑多快。

2019年,泸州老窖要完成160亿元的销售目标没什么问题,泸州老窖能做的是保证良性相对快速增长,高于行业平均值。针对品牌营销,做出新的规划同时泸州老窖要精耕终端,提高渠道掌控。此外泸州老窖将继续开展高端品鉴会,效果好将有望继续推到业绩增长,并表示在高端白酒具极强金融属性的背景下,泸州老窖未来还是会追求量价次序增长。

水井坊:今年利润目标增长30%,对标前十大A股企业

水井坊董秘田冀东表示,水井坊的愿景是成为中国最可信赖、成长最快的高端白酒品牌,白酒业务增长超过行业平均水平。近年来,水井坊持续加强品牌内涵建设,提升品牌影响力,继续围绕“600年,每一杯都是活着的传承”品牌定位。

与此同时,水井坊针对品牌结构进行优化,销售毛利得到一定提升。水井坊重点瞄准目标客户群和意见领袖,加强十五大核心市场和门店建设;持续投入人才发展,确保供应链稳定可持续发展。在业内,领先的白酒品牌在数字化方面持续加强,此举可有效提升渠道销售效率,水井坊也在建立现代化IT数字化系统。值得一提的是,水井坊2019年的经营目标为:力争收入增长20%,利润增长30%。前不久,水井坊还披露了最新一、二期股权激励计划,该计划对标企业为A股中前10名的白酒行业上市公司,包括贵州茅台、五粮液、洋河股份、泸州老窖等知名酒企,能够看出其向前追赶的决心。