下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:尹睿哲 李晴

来源:睿哲固收研究

8月工业增加值同比增长4.4%,较7月4.8%进一步下滑0.4个百分点,工业生产“颓势不止”。

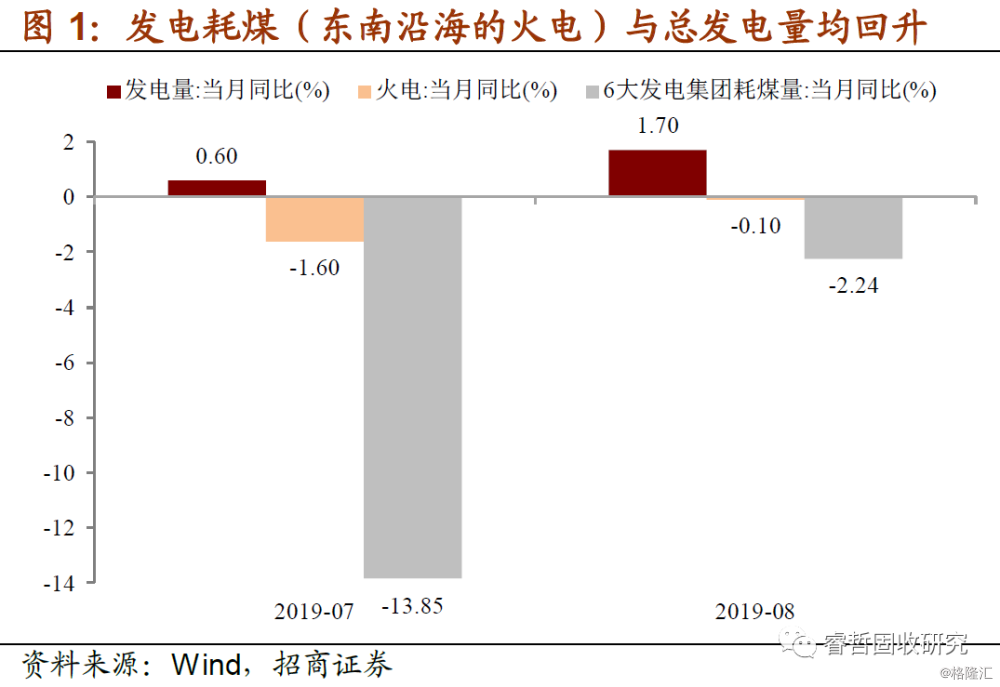

但值得注意的是,8月工业增加值与高频观察指标之间出现了明显背离,例如:①8月份6大发电集团日均耗煤量同比从7月的-13.85%大幅收窄至-2.24%;②高炉开工率从7月的66.4%回升至68.2%;③早先公布的PMI生产分项为51.9,虽低于7月“异常高值”,但较5、6月份仍有改善。

为何高频生产呈现回暖态势,而最终数据却进一步呈现颓势?

气候因素恐怕不是“合理”的解释。使用6大发电集团耗煤去推测整体工业生产,最经常遭到“诟病”的地方在于:该指标主要反映的是东南沿海的用电情况,而不是全国的用电情况。因为“6大发电集团”统计口径包括浙电、上电、粤电、国电、大唐和华能旗下的沿海电厂。

既然是东南沿海,那么受到气候性因素的影响就较大,从历史数据来看,5-9月是台风多发期,同时也是使用6大发电集团耗煤发生“误判”的集中期,因为台风会对这些地区的工业生产有特定的不利影响,所以这时候用6大发电集团耗煤去判断全国工业生产可能会出现“低估”。

但今年8月的情况正好相反,根据统计局答记者问,“今年8月有3个台风登录,比历史常年多1.2个,对东部地区省份工业生产造成一些不利影响”。也就是说,尽管在“不利影响”的情况下,6大发电集团耗煤表现依旧较好,似乎难以解释高频生产对最终数据的“高估”。

环保限产的影响同样有限。使用6大发电集团耗煤,还有一个局限在于该指标主要反映的火电,而不是总发电量。所以当环保限产力度变动较大时,发电耗煤与发电量容易出现背离。

但从今年8月的情况来看,二者的表现并无背离:8月发电耗煤同比增速从上个月的-13.85%回升至-2.24%,发电量同比增速也从上个月的0.6%回升至1.7%(其中火电同比增速从上个月的-1.6%回升至-0.1%),方向均向上。

另一个证据是,8月钢材日均产量同比增速从上个月的9.6%回升至9.8%,十种有色金属从上个月的2.6%回升至4.4%,而上述均是环保限产力度较大的工业领域。

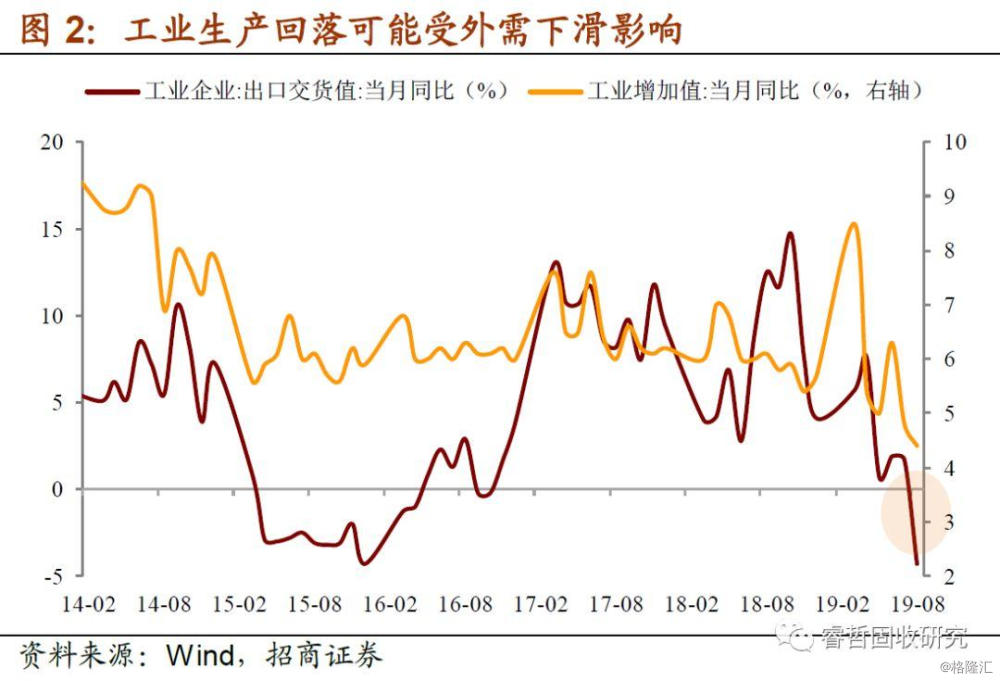

外需“异常”冲击或许是背离的原因。8月出口交货值从上个月的1.7%大幅下滑至-4.3%,创2009年10月以来最低值,从“产销衔接”的角度来看,外销下滑严重拖累相关生产活动。

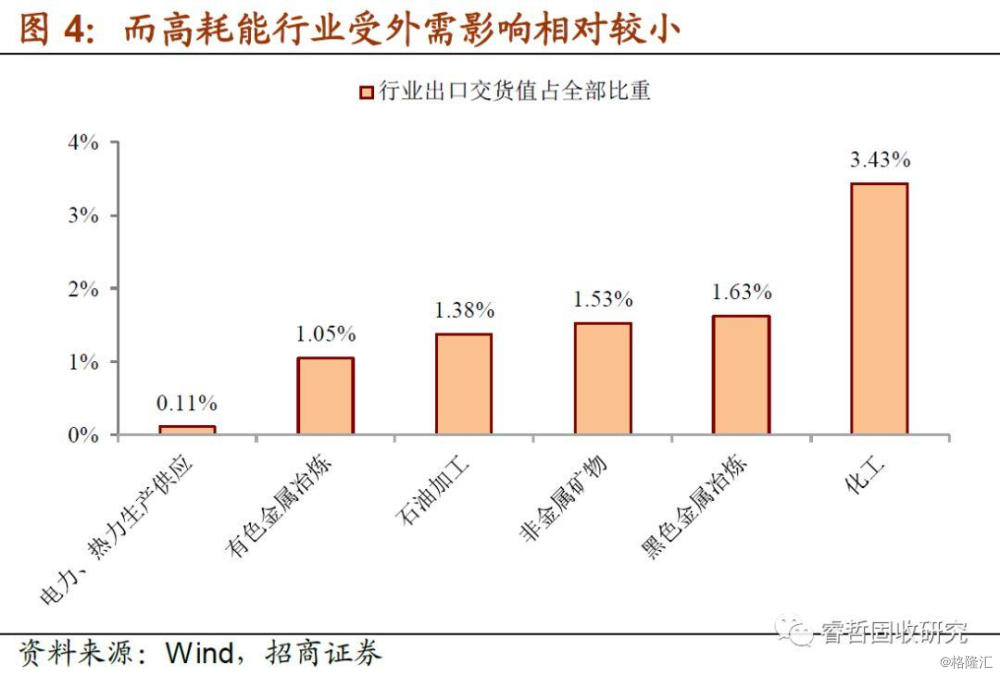

由于出口产品以低耗能产品为主,六大高耗能行业产品在1-7月出口交货值中占比仅9.1%,所以相关生产活动下跌未能充分反映于发电耗煤指标中。这可能是造成8月工业数据与高频指标背离的最主要原因。

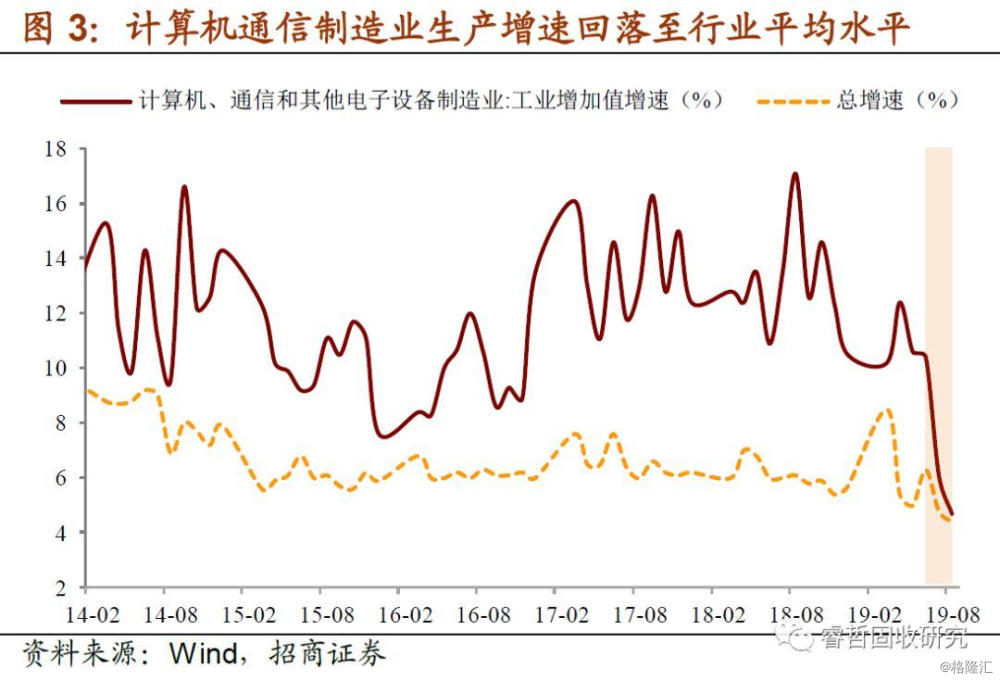

具体来看,“计算机、通信和其他电子设备制造业”的生产活动在外需下滑中“首当其冲”。计算机、通信和其他电子设备制造业的出口交货值占其营业收入的比重为49.7%,远高于第二名的电气机械及器材制造业(17.8%)。也就是说,该行业区别于其他40个工业行业的“特点”在于,其产品销售以海外市场为主,受外需影响最大。本轮贸易摩擦升级以来,7月、8月该行业的工业增加值同比增速从10%以上的水平“断崖式”下跌至6.1%和4.7%,反映了在出口前景不确定性进一步上升的背景下,该行业的生产活动更加谨慎。

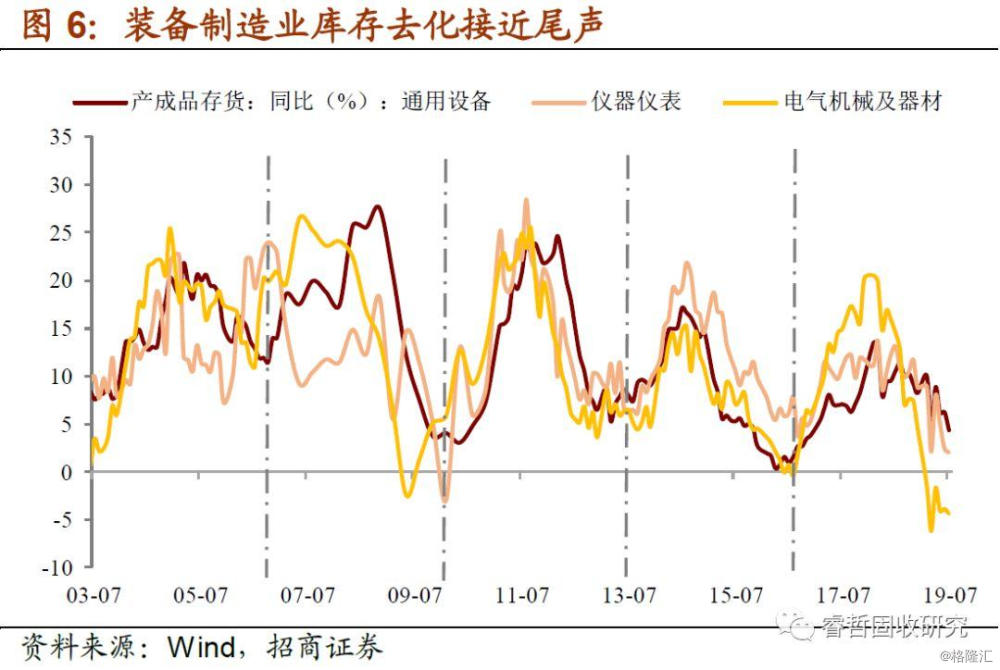

而内需推动的生产活动仍在逐步复苏。我们在库存周期跟踪中举例过,有两个行业的库存周期呈现见底回升的迹象,其一是汽车行业,其二是装备制造业,8月的工业数据也证实了这一发现:8月汽车制造业的工业增加值同比增速从-4.4%回正至4.3%,电气机械及器材制造业从7.6%进一步上升至10.0%。

此外,“季末翘尾”因素消褪或有一定影响。今年以来,3月、6月两个季末时点是工业增加值的两个高点:工业增加值在3月走高至8.5%,之后逐月回落至4月和5月的5.4%、5.0%;再在6月走高至6.3%,之后逐月回落至7月和8月的4.8%、4.4%。这种“季末翘尾”现象并不少见,2017年的3月、6月、9月,无论是出口交货值还是工业增加值,都比相邻月份高出1个百分点左右。

综上,8月工业增加值同比回落并与高频指标背离的原因,可能主要受外需下滑影响,而内需推动的生产活动仍在逐步复苏。另外,考虑到出口交货值与工业增加值都存在明显的季末走高效应,不排除9月工业数据会再度回升。