下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:二鸣

来源: 地产解毒

01

断手断脚的泰禾,终于活下来了

2019年上半年的泰禾,依旧难言轻松。

早在5月8日,泰禾收到深交所年报问询函,要求说明其期末115亿现金如何应对574亿短期债务,深交所的问询函直指泰禾的高负债问题。

据年报显示,泰禾2018年负债总额达2112.47亿元,而其净利润只有25.55亿元,资产负债表比率达86.88%,已经超过发改委划下的85%的红线。

巨额的负债,让泰禾带上了业界负债王的帽子。

另外,泰禾2018年年报显示,泰禾一年内到期的非流动负债率从2018年年初的212.59亿元增至年末的413.9亿元,增长了94.7%。

截至2019年一季度末,泰禾有息负债总额为1271.91亿元,其中短期借款和一年内到期非流动负债为461.23亿元,而账上货币资金仅206.43亿元,泰禾的现金流风险,引起了外界的担忧。

与此同时,上半年公司副总经理郑钟、朱进康,张晋元以及财务总监李斌的相继辞职,也让外界以为泰禾这次真的“活不下去了”。

一般来说,高负债房企去杠杆的方式通常有两种:其一是紧抓预售,暂缓拿地,达到开源节流的效果,其二,房企也会采取转让项目的方式达到快速去杠杆的效果。

显然,泰禾的去杠杆任务也离不开这两条路径。

今年3月至6月底,泰禾宣布了一系列地产项目股权出售方案,来解决公司的资金流动性问题。

3月到5月,泰禾相继卖掉杭州、南昌、漳州、广州、佛山、苏州7个项目的部分股权,而接盘的都是泰禾的福建老乡,世茂地产。

6月,泰禾把广州院子剩余股权,济南章丘项目,河南郑州一项目出售。

最近一次是在8月17日,泰禾将其长沙项目80%的股权出售。

02

泰禾半年报最需关注的两点

泰禾断臂求生的行为,在地产圈引起了巨大的讨论,但也给泰禾回笼了救命资金。当看过2019年半年报后,人们惊奇的发现,泰禾又活过来了。

根据泰禾半年报显示,报告期内,公司实现营业总收入145.06亿元,比上年同期增长14.33%,实现归属上市公司股东净利润15.61亿元,比上年同期增长58.74%。

2019年上半年,公司核心业务房地产业务实现营业收入138.24亿元,结转面积62.89万平方米,其中,住宅地产实现销售收入123.73亿元,结转面积56.83万平方米;商业地产实现销售收入14.51亿元,结转面积6.06万平方米。

在外界最关心的现金流和负债方面,泰禾表现也很出色。

数据显示,2019年上半年,泰禾有息负债大幅减少,半年偿还338亿元,净资产规模扩大至367.6亿元,环比增长15.3%。

同时,报告期内,泰禾经营性现金流量额大幅增加至202.2亿元,投资活动产生的现金流量净额103亿元,资金相对充裕。

除了这些亮眼的数据,二鸣还在这份半年报中发现了两个特别有意思的数据,通过这两组数据,才能挖掘出一个真实的泰禾。

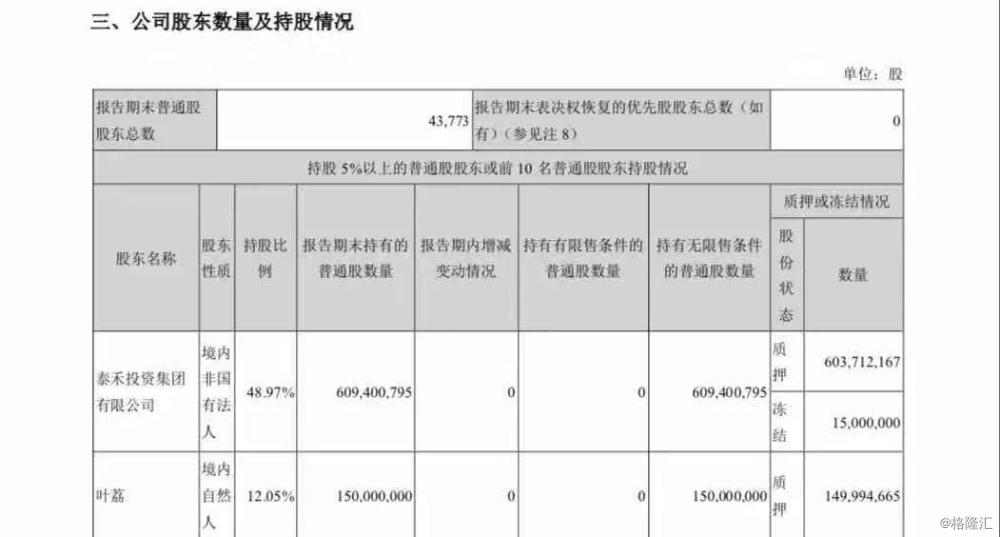

一、股权质押问题

半年报中显示,泰禾集团的前两大股东泰禾投资集团有限公司和叶荔的股份质押状态已经无限接近100%。

但是,泰禾并没有就此打住。

8月1日,泰禾集团发布公告称,公司第一大股东的一致行动人叶荔所持有的公司部分股份办理了质押,将用于担保。需要注意的是,所质押的股份近达叶荔所持公司股份的100%,而根据公开信息显示,除了本次质押股份之外,大股东叶荔还有2笔股权处于质押状态。

根据专家的说法,股权质押反映的状况是一种立体的债务困境,对于房地产企业而言,股权质押等同于加杠杆。

专家的话总是云里雾里,二鸣最简单的理解就是,如果泰禾的股价跌个10%,泰禾可能就不姓黄了。

二、销售费用大增

在泰禾半年报中,二鸣观察到“销售费用”这一项,数据显示,上半年,泰禾销售费用为8.32亿元,比上年同期增长42.43%。

销售费用增长程度如此之大,这也说明今年上半年泰禾的销售情况保持非常好的势头。

怪不得,在泰禾资金链最紧张的时期,黄其森依然很有信心,而他的信心就来自泰禾优质的项目,用黄自己的话说就是“我们拿出的这些项目,一些房企来谈合作都流口水”。

事实上也是如此,这些优质项目无论是出售给房企还是作为销售房源,在市场上都会非常受欢迎,也将成为泰禾现金流的重要来源。

03

泰禾•西府大院开始惜售了

今年上半年,对泰禾业绩贡献最大的两个盘,分别是位于北京的泰禾•西府大院和泰禾•金府大院。其中,西府大院完成了48亿的销售额,金府大院销售额则达到了65亿元,也就是说,泰禾只凭借两个大院系的高端产品便完成了113亿的销售成绩。

而泰禾不同的销售策略,也能反映出泰禾所处的不同境遇。

2019年春节后,泰禾发起“1号抢收计划”,涉及泰禾在北京市场上的四个高端改善类项目,分别是金府大院、西府大院、北京院子二期、金尊府。

“1号抢收计划”主要就是拓宽销售渠道,用高于市场均价的佣金,发动上万经纪人为泰禾推盘,在同行还处于春节假期综合症之际,泰禾却发动了一场市场去化热战,事实表明,泰禾的抢跑,成功抢收了市场上最稀缺的1000万起的房票客户。

数据显示,2019年前五个月,泰禾在北京市场累计销售额超过56亿元,这在历史上可以说非常罕见了。

当泰禾处于资金链紧张的时期,打开销售渠道,主推优质项目,来加快销售回款,泰禾的这一招漂亮,而且购房者也能享受些许优惠。

而当泰禾的资金链好转,这些优质项目也开始惜售了,甚至后期的价格也要提升了。

现在西府大院销售人员的态度越来越傲娇,对客户的付款周期也越来越无情,比如,第一期两栋楼,要求客户在短周期内完成80%的首付,甚至有的需要一周内付清。西府大院现在就好像在挑客户,看来泰禾现在这些项目并不着急出手,泰禾现在真的不缺钱了。

并且,一位房产经纪朋友向二鸣透露,泰禾现在拖欠案场和渠道的佣金,现在销售都不愿意推盘了,这位朋友告诉我,自己有种被卸磨杀驴的感觉。

这就引申出一个问题,如果没有高佣金的激励,西府大院还能卖得这么好吗?

1、西府大院实际上只是看起来便宜

泰禾春节期间启动了“1号抢收计划”,包括西府大院在内的一些项目都做了一些让利活动,比如当时西府大院销售人员称“之前单价是14万/平,现在一口价11.8万/平。”并且当时在付款方式上也有优惠,如果一个月内付清总房款的40%,可以享受98折优惠。

这样洗脑式的营销活动,让人们形成了西府大院价格优惠的预期。

另外,西府大院取证价格为单价11.2999万元,对比西宸原著二手房价格,西府大院似乎便宜不少,为了弄清真相,我特意在链家网上查到了这个小区的一些信息。

目前该小区一共有六套在售房源,销售价格在11.8万-12.1万之间,并没有高出很多。

但是这些房源都是精装修,如果除去精装溢价,其实和西府大院是差不多的,并没有便宜一说。

2、西府大院并不稀缺,接下来,会有很多竞争对手出现。

上半年,泰禾金府大院和西府大院这两个项目的热销,有一个重要背景就是,北京市场上限竞房泛滥,而改善需求的豪宅项目稀缺。

不过目前来看,这个趋势正在发生变化。

2018年全年仅成交1宗不限价地块,而截至今年7月1日,北京已经成交9宗不限价地块,北京不限价土地不断增多。

未来朝阳孙河和丰台花乡造甲村地块,将大概率做成顶豪项目,再加上即将出现的丰台南苑石榴乡地块,北京接下来一两年豪宅竞争会更加激烈。

前段时间,北京西四环的和光逸境拿到了预售许可证,取证价格8.9万/平米,开盘后几天就拿到了25亿认购金。

西府大院门槛更高,总价更贵,最低门槛172平米户型总价也要1950万,而和光逸境187平米最大户型总价约1650-1700万左右,两者总价差300-600万。

不过和光逸境的性价比明显更高,适合那种预算可控,有改善需求的人,这个客户需求还是非常强劲的。而且在位置上,虽然和光逸境处于西四环,比西府大院多一环,但是周边配套更加成熟,而西府大院所处的西局那一片还处于开发状态。

3、西府大院的商品房和两限房,正在做隔离墙。参考前段时间闹得沸沸扬扬的昆仑域消防门强拆事件,买入西府大院的准业主们,也会担忧吧。

看来西府大院和金府大院上半年的热销,并不能让黄老板高枕无忧,虽然上半年年报数据不错,泰禾暂时摆脱了现金流危机,但是未来北京豪宅市场竞争会更加激烈,泰禾能否保持现在的位置,还未可知。不过泰禾再也经不起太大折腾了,毕竟质押的股份还摆在那。