下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月21日盘后,东阳光药(01558.HK)公布其2019上半年的业绩,然而,实现营收纯利双增长,却也难逃中报过后暴跌的命运。

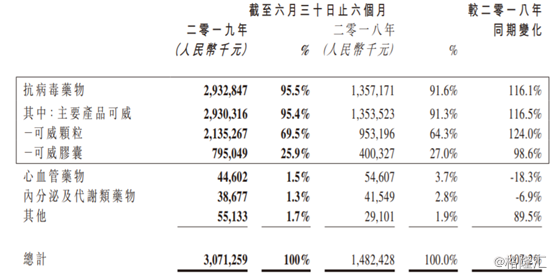

东阳光药中报显示,截至2019年6月30日,公司营业额为人民币30.71亿元(单位下同),同比增长107.2%;毛利为26.21亿元,同比增长110.8%;归属于公司权益持有人的溢利及全面收益总额(不考虑可转换债券影响)为10.96亿元,同比增长72.7%;归属于公司权益持有人的溢利及全面收益总额(考虑可转换债券影响)为9.68亿元,同比增长52.6%;每股基本及摊薄盈利为2.15元,拟派中期息1.0元。

可威销量翻倍

报告期内,公司核心产品可威的销售量大幅提升,医药制造整体营业收入同比增长107.25%。可威的销售额为29.3亿元,较2018年同期增长116.5%。

据了解,可威销售额的增长主要来源于流感治疗观念的全国性普及以及奥司他韦获接纳作为一线治疗方案的逐步落地。可威(磷酸奥司他韦)、尔同舒(苯澳马隆片)、欧美宁(替米沙坦片)、琳罗星(莫西沙星片)及喜宁(盐酸西替利嗪分散片)的营业额占总营业额的比重分别为95.4%、1.2%、0.9%、0.8%及0.6%。

另一方面来看,可威是流感防治指南中首选用药,适用全年龄层人群。而流感是常见的季节性传染病,绝大多数为轻症,重症和死亡的病例较少,季节性流感一般的病死率大概为0.01%。我国每年有约有高达6500万-1.9亿人感染流行性感冒。中国流感疫苗的接种率却不足2%。

目前可威在基层覆盖率亦在逐步增长,这对开发基础市场是一个明显的补充。另外可威等药品进入公司自营药店,提升处方渗透率,预计2019年下半年,走势依然强劲。不过,需要注意的是,流感通常多发于季节更替时,因此可威的销售也同步具有一定的周期性,将在一定程度上影响公司业绩。

值得注意的是,报告期内,于2018年收购的六款仿制药组合中已取得左氧氟沙星片、克拉霉素缓释片、克拉霉素片、莫西沙星片及奥美沙坦酯片的相应生产批件,该期整体营业额为人民币3050万元。集团于2019年2月自广东东阳光药业收购二十七款仿制药组合,广东东阳光药业已提交二十三份上市许可申请,待日后获批上市将进一步丰富集团产品组合。

随着新产品逐步贡献收益,可威占比逐年下降,公司即将率先成为少数几个为患者提供较多优质低价仿制药的公司之一,逐步转型为惠及国民大众的综合药企。

新药品呼之欲出

目前来看,在研产品进度推进还是比较顺利的。

公告显示,目前东阳光药研发项目300余个,其中在研新药项目50个,新药临床批件19个,2个美国临床新药项目。覆盖病种包括抗肿瘤、器官纤维化、乙肝、糖尿病、免疫系统疾病等重大疾病领域。

其中,集团在研品种丰富,其中全新机制和靶点的抗乙肝新药莫非赛定有望治愈乙肝(临床终点预计为转阴率,并与恩替卡韦做头对头临床试验);另外抗肿瘤药物宁格替尼和莱洛替尼预计在国内已经进入 II 期临床,且其他抗肿瘤药物梯队完备。

抗丙肝领域中,依米他韦与索非布韦联用已完成III期临床试验,将于今年末申报上市;与太景医药研发(北京)有限公司合作开发的依米他韦和伏拉瑞韦全口服联用已完成II期临床试验,即将开展III期临床试验。

糖尿病领域,重组人胰岛素已提交上市申请,6月份已在发补阶段,预计于今年上市;三代甘精胰岛素7月22日显示III期临床试验状态为已完成,预计于2020年上市;门冬胰岛素目前I期临床实验已完成,计划于2021年上市。

在抗病毒领域方面,国家1.1类创新药非结构蛋白5A抑制剂磷酸依米他韦与索非布韦联用组合已完成III期临床试验的全部工作,已向药监局提交新药上市申请。

分销成本扩大

集团已建立四支销售团队以支持全面的销售策略,分别是负责学术品种在二级及以上等级医院学术推广的销售队伍、负责学术品种在以全科医生为主的医疗机构的销售队伍、负责核心品种在药店的销售队伍和负责普药品种在所有医疗机构的分销队伍。截至2019年6月30日,集团销售人员共计3123人。

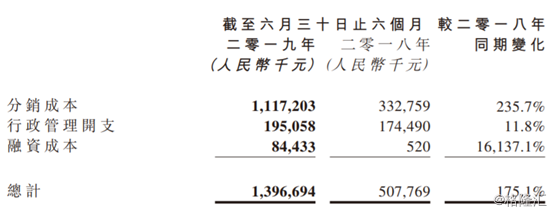

与此同时,2019上半年,东阳光药的费用共计人民币13.96亿元,较2018年同期的5.07亿大幅增加8.89亿元。

费用的“大头”分销成本主要包括:有关开展学术推广及其他营销活动的营销成本,为营销目的的差旅成本,劳工成本,及其他成本。

公司指出,分销成本的增加主要是由于集团产品销售规模的不断扩大所伴随的营销成本的相应提高,有关开展学术推广及其他营销活动的营销成本和差旅费增加,与集团持续加强对核心产品可威的学术推广力度密切相关。公司销售团队的扩大和分销成本的增长,亦不排除有新药要上市,新增加销售人员以及学术推广的需要。

此外,2019上半年,东阳光药的研发投入总计为1.14亿元,占营业额的3.7%,较去年同期减少25.1%。其中费用化支出为5370万元,资本化支出为6030万元。融资成本的大幅增加主要是由于新增可转换债券的应计利息增加所致。

展望2019年下半年,集团表示,将继续推动研发创新,丰富产品组合;加强生产管理能力,确保产品的高质量;完善销售队伍建设,充分发挥学术推广优势并提高各级医疗机构覆盖率,以保证集团在未来的长期稳定发展。