下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着海底捞的门店的迅速扩张与发展,颐海国际这家 “背后的顶梁柱”也逐渐被人熟知。8月20日,与海底捞同步,火锅概念股、海底捞的供应商颐海国际(01579.HK)交出了其2019上半年的成绩单。

中绩纯利按年升46%

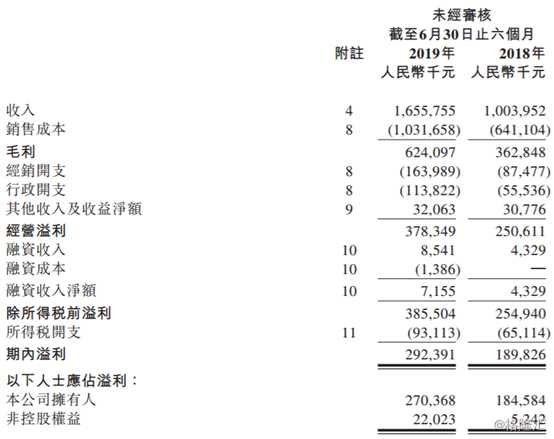

颐海国际(01579.HK)公告,截至2019年6月30日止6个月,收入为人民币16.558亿元,同比增加64.9%(单位下同);毛利为6.24亿元,同比增加72.0%;公司拥有人应占净利润为2.7亿元,同比增加46.5%;每股基盈利为27.88分。不派息。

据悉,2019年上半年,集团主要业务重点为持续深耕全国销售渠道及提升渠道销售能力,在多品牌架构下持续丰富产品及品牌组合,持续完善和改进内部激励机制,以及继续补充优化供应能力。

非关联方线下渠道方面,得益于持续的渠道下沉和开拓创新,对内部销售人员的有效激励,以及对外部经销商服务质量的提升,第三方经销商渠道销售业绩得到持续提振。截至2019年6月30日,集团的经销商共覆盖了中国31个省级地区与港澳台地区,以及49个海外国家和地区。

电商销售渠道方面,集团以自营旗舰店为主要品牌互动阵地,通过各个营销节点的特色推广活动,增强品牌形象。并持续通过提升配送效率和客户服务水平,提升消费者线上消费体验。截至2019年6月30日止6个月,集团的线上销售额同比增长46.9%至1.178亿元。

在产品方面,在产品项目制激励下,集团与期持续提升新品发布数量,于上半年开发了29种新品。并在现有主打产品火锅调味料、中式复合调味料、方便速食三个大类的基础上,积极开发新的产品品类。在人员激励方面,集团持续积极创新符合自身特色的激励机制,于2019年上半年开始引入了销售合伙人裂变机制,旨在解决销售渠道深化发展中可能遇到的人才瓶颈和动力延续的问题。

毛利率有上升的原因主要是生产效率提升,高毛利产品销售占比提升及部分产品销售价格提升。

值得注意的是,近日,恒生指数公司宣布截至6月28日的恒生指数系列季度检讨结果,本次恒生综合大中型股指数将新加入9只个股,剔除12只个股。其中,新纳入的公司就有颐海国际。

分享海底捞成长红利

事实上,颐海国际与海底捞的利益正在深度捆绑。

据了解,海底捞门店终端需求带动颐海增长,13-17年关联方收入占比约50%-60%;终端门店全年高效经营,淡化颐海季节性波动。

公平定价政策保障关联交易盈利能力,关联方销售保留第三方销售相同的净利率,以15年为例,新定价政策保障了当年27.8%的净利。

海底捞仍处于扩张期,红利持续;经测算,假设19年颐海关联方收入占海底捞原材料成本的16%左右,对应关联方收入16亿左右,同增35%。

得益于中报表现亮眼,海底捞股价今日高开,涨幅一度扩大至7%,截至发稿,海底捞涨超9%,市值迅速增至1844亿港元,年内涨幅翻倍。相对于昨日收盘,海底捞市值已增长156亿港元。

颐海国际涨幅更是惊人,截至发稿,颐海国际涨3.24%,报47.8港元,年内涨幅超过150%,最新总市值已经突破500亿港元。

(行情来源:富途证券)

火锅这门好生意

火锅行业历史悠久,是生命力最旺盛的菜系之一。火锅产业链上中下游链条较短,上游主要是生鲜食材,中游包括制品(以速冻鱼糜制品、速冻肉制品为主)和火锅调味料(底料和蘸料),下游则是火锅餐饮(包括门店、小火锅以及火锅外卖)。

颐海国际正是位于整个产业链的中游阶段,也正是海底捞等火锅餐饮门店的上游供货商。

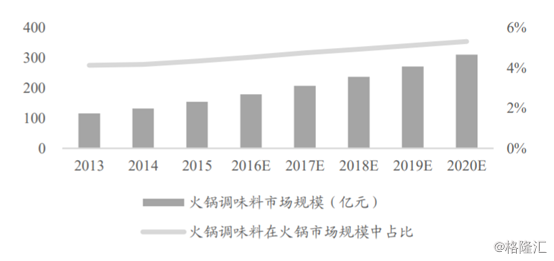

2018年火锅调味料市场规模达237亿元。但由于有食品属性,集中度较高。火锅调味料(底料、蘸料)的主要竞争格局分散,小龙头初具规模,居民消费习惯的培育将带动行业渗透率的提升,品类和渠道的扩张带来行业龙头成长的确定性。

(图源:弗若斯特沙利文)

大摩发表研究报告称,中国火锅行业长期投资具有吸引力,因为增长前景及潜力强劲。该行首予颐海国际“增持”评级,目标价53.5港元,因公司在优质调味品领域有领先地位,在全国扩张及产品多样化方面均有潜力。