下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月15日盘后,陕西煤业(601225.SH)公布了其2019上半年的业绩报告。尽管营收出现了双位数的增长,销量亦十分不错,但陕煤的利润却未能同步上行。

中绩增收不增利

财报显示,上半年公司实现营业收入325.86亿元,同比增长24.17%;报告期内归属于上市公司股东净利润58.71亿元,同比下降1.23%;陕西煤业的毛利率为43.94%,同比下降10.7个百分点,净利率为18.02%,同比下降4.6个百分点。上半年实现EPS0.60元。

不过,公司总资产同比再增1.1%,突破至1218.51亿元;归属于上市公司股东的净资产月528.44亿元,同比曾航4.3%;经营现金流仍保持着高速增长,实现110.34亿元,同比增长73.7%。

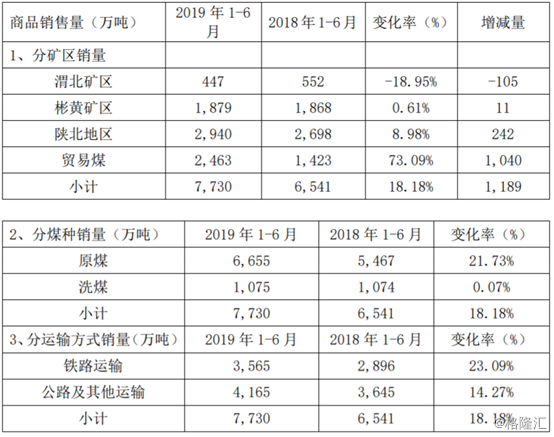

财报显示,2019年上半年公司煤炭板块分别实现收入和毛利318.77亿元和159.43亿元,同比分别增长30.74%和22.17%。煤炭收入增长主要来自贸易煤采购增加带来的销量增长以及价格的上涨。

上半年公司煤炭产量为5370万吨,同比增长1.88%;商品煤销量7730万吨,同比增长18.18%,其中贸易煤2360万吨,同比增长85.83%;煤炭销售均价412元/吨,同比上涨10.63%;吨煤销售成本为206元/吨,同比上升18.99%,吨煤毛利为206元/吨,同比上升3.38%。

由于煤炭销售的量价齐升,公司营收亦实现了显著增长,这值得庆贺。然而,在营收实现双位数增长的同事,陕煤不论是净利率还是毛利率却有所下滑,这又是为何?

成本高企之痛

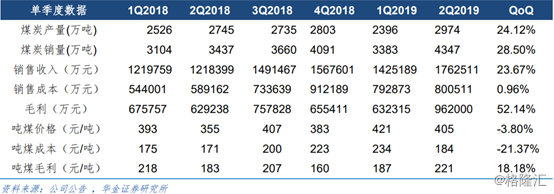

根据公司公告,上半年原选煤完全单位成本为206.13元/吨,同比上升32.89元/吨,增幅为18.99%,由此来看,上升的成本主要来自于资源税和复垦基金。

受制于成本显著提升,上半年公司几个主产煤煤矿业绩均出现不同程度的下滑,其中张家峁实现净利润9.1亿,同比下降6.19%;红柳林实现净利润10.8亿,同比下降15.63%;柠条塔实现净利润12.7亿,同比下降24.41%。

同时,考虑到小保当一号矿井及选煤厂项目已正式进入联合试运转,投运初期煤质尚未达到最佳状态,因此综合来看,上半年公司营业成本为182.67亿元,同比增长53.59%,拖累公司毛利率表现,上半年毛利率为43.94%,同比下降10.74个百分点。

值得注意的是,上半年陕煤的销售费用、管理费用、财务费用分别为10.66、25.29、0.77亿元,同比增速分别为2.73%、21.52%、10.29%,其中管理费用增长主要来自于小保当的摊销和小保当、袁大滩的耕地占用赔偿费。总体来看公司期间费用率为11.27%,同比下降0.88个百分点。

目前来看,煤炭行业内,动力煤价格下行趋势已经确立,焦煤产业链需求仍处周期高位,价格风险尚待显现。经历供给侧改革后行业供应的散乱格局得到根本改观,在安全、环保的制约下,煤炭周期的底部要显著高于前几轮周期;行业进入存量市场阶段,企业的纵向整合和横向整可能带来价值及估值体系的变化。

险资新进入股

财报显示,截至2019年上半年,根据公司公布的前十名股东持股情况可发现,华夏人寿保险股份有限公司累计持有公司3.2亿股,占公司总股本的3.2%,其中Q2单季累计买入2.4亿股,占公司总股本的2.4%,位列公司第七大股东。

事实上,陕西煤业的股价自年初至今累涨超25%,年内高点达到9.76元后有所回落,目前在9元附近横盘波动。

另一方面,蒙华、靖神开通在即,助力公司打破运输瓶颈。榆神四期作为十四五重点规划项目,储量达到421亿吨,开采条件较为优越。陕煤集团作为主要开发主体,有望建设若干千万吨级大型矿井。未来伴随蒙华铁路的开通及煤炭资源的进一步集中化,陕煤集团及公司有望复制重庆模式,借此打开湖南湖北江西的煤炭市场,由此未来业绩依然有望得到释放。

券商怎么看?

广发证券认为,陕西煤业资源禀赋好, 成长性突出。 一方面,随着小保当一期、袁大滩煤矿、小保当二期投产,公司产量有望逐年提升。另一方面,公司销售结构有望逐步优化, 蒙华铁路预计 2019年四季度投入运行,公司中长期将受益于铁路运力改善带来的量价提升。看好公司盈利的成长性和可持续性,参考历史估值给予公司 19年 PE 估值 9.5倍,对应合理价值 11.06元/股, 维持“买入”评级。

国盛证券认为,公司在资源禀赋、产业布局及股东背景方面均明显强于行业平均水平,考虑到公司优异的资源禀赋,出众的成本管控能力,确定性的增量,高而稳定的分红比例,以及未来蒙华铁路开通后长协占比的进一步提升,公司业绩有望迭创新高,维持“增持”评级。