下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

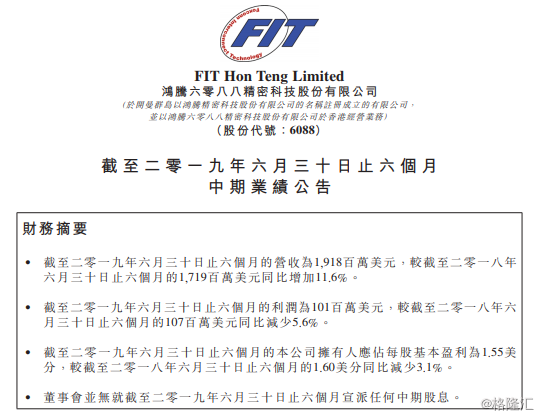

8月13日,鸿腾精密(06088.HK)发布截至2019年6月30日止6个月中期业绩公告显示,集团收入约19.18亿美元,同比增加11.6%;利润为1.01亿美元,同比减少5.6%;公司拥有人应占溢利约1.02亿美元,同比降5.38%;每股盈利1.55美分,不派息。

资料来源:公司公告

今日鸿腾精密上涨1.29%报3.13港元,总市值为211.965亿港元。

行情来源:富途证券

鸿腾精密主要从事应用于资讯科技、通讯、自动化设备、精密模组、汽车及消费电子行业的连接器、机壳、散热模组、有线及无线通讯产品、光学产品、供电模组及配件的制造、销售与服务,主要产品包括线缆组件、嵌入式光模块、可插拔收发器模块等,销往海内外市场。

据财报显示,期内,公司毛利为3.76亿美元,同比上升27.7%;毛利率由17.1%升至19.6%。由于收购Belkin International、留才计划以及扩大研发活动,使得营业费用同比有较显著的增加,经营利润及净利润与同比均为下降。

具体按各终端市场分类情况来看,移动设备仍是营收最大的贡献因素。期内,由于品牌公司新的智能手机取消了耳机转接头的标准配置,导致公司业绩下滑。而Lightning插头及耳机业务有所增长。因此移动设备市场产生的营收同比减少9.4%。

在通讯基础设施终端市场方面,由于终端客户去化数据中心设备库存致客户需求下降,CPU插槽、记忆卡插槽产品的业务减少,而光模块需求增加业务有增长。因此通讯基础设施终端市场产生的营收同比减少3.0%。

在计算机及消费性电子终端市场方面,由于游戏机新机种取消滑轨,业务有减少。另外品牌公司产品设计变更,业务受到影响。期内计算机及消费性电子终端市场产生的营收同比减少21.5%。

在汽车、工业及医疗终端市场方面,由于汽车应用相关领域的研发以及2018年下半年完成了夏普车载摄像头等业务的并入,期内产生的营收同比增加100.5%。

此外,收购Belkin International(全球知名消费电子产品品牌)给智慧家庭市场业务和智能配件市场业务均带来了不同程度的增长。期内,智慧家庭和智能配件市场产生的营收分别同比增加了3235.9%和662.9%。

集团预计,终端市场仍是主要营收贡献来源,而通讯基础设施因较高速率的光学产品预期增长超过较低速率的光学产品,销售组合变化将带动营收及整体利润率增长。

经格隆汇app查询显示,光通信系统的产业链主要为光芯片-光器件-光模块-光设备。其中,光模块是核心器件,位于产业链偏后端,主要用于光电转换,其上游是光芯片与光器件,下游是通信设备商,最终产品应用到数据中心与电信市场。

随着5G牌照的逐步发放,大数据时代加速到来,云计算、边缘计算等新概念异军兴起,其中承载的网络结构将发生变化,基站数量增加,对速率的要求也提高,基于上述,光模块市场将迎来发展机遇进行新一代革新,增量需求。具体而言,100G光模块自2016年开始进入快速增长阶段,2019年开始400G光模块需求有望进入高速增长阶段。

与此同时,在需求端呈现出增长且逐步往高速高端化发展的背景下,供给端方面也有所变化,一方面许多企业想加入市场抢占份额,行业竞争逐步加大;另一方面,低端化企业并购重组整合,提高研发生产能力,进而提升盈利能力,行业环境有所改善。

广发证券预计5G时期通信领域的光模块市场空间有望达到547亿元。其中,前传市场163亿元、中传市场53亿元、回传市场249.4亿元、省干网81.6亿元。

日前高盛发表研究报告称,鸿腾精密增长加快及光收发器业务利润率上升,为带动盈利的主要因素,而公司线缆及连接器业务稳定,该行给予其目标价为4.5港元,并首次给予鸿腾“买入”评级。不过,该行还表示,鸿腾也面对400G光收发器的价格侵蚀速度快过预期、采用400G光收发器的速度慢过预期、Belkin的盈利能力改善速度慢过预期等风险。

交银国际认为,智能手机摄像头仍是市场偏好的子行业,半年度业绩期将至,预期大多数智能手机零部件公司的毛利率仍然承压。不过在中小盘之中,该行继续看好鸿腾,维持科技行业的大市同步评级。

招银国际称目标价为3.58港元,于2.9港元止损。公司正向新兴产业转型,持续受益于400G光通讯产品、物联网/智能家居以及汽车电子的升级。预计鸿腾收入/每股盈利将在2019-2021年分别以12%/14%复合年化增长率增长,毛利率也将因产品结构转变得到显著改善。今年预测市盈率仅10倍,远低于两年历史均值15倍。