下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着今日A股的收官,行情跌宕起伏的一季度行情终于全部落下了帷幕!

回顾来看,3月国内股市主要指数震荡休整。在全国“两会”政策密集催化下,月初大盘韧性依旧延续涨势,但市场在风险偏好快速修复后进入盘整期,3月中下旬开始指数出现调整,最终沪指3000点失而复得。

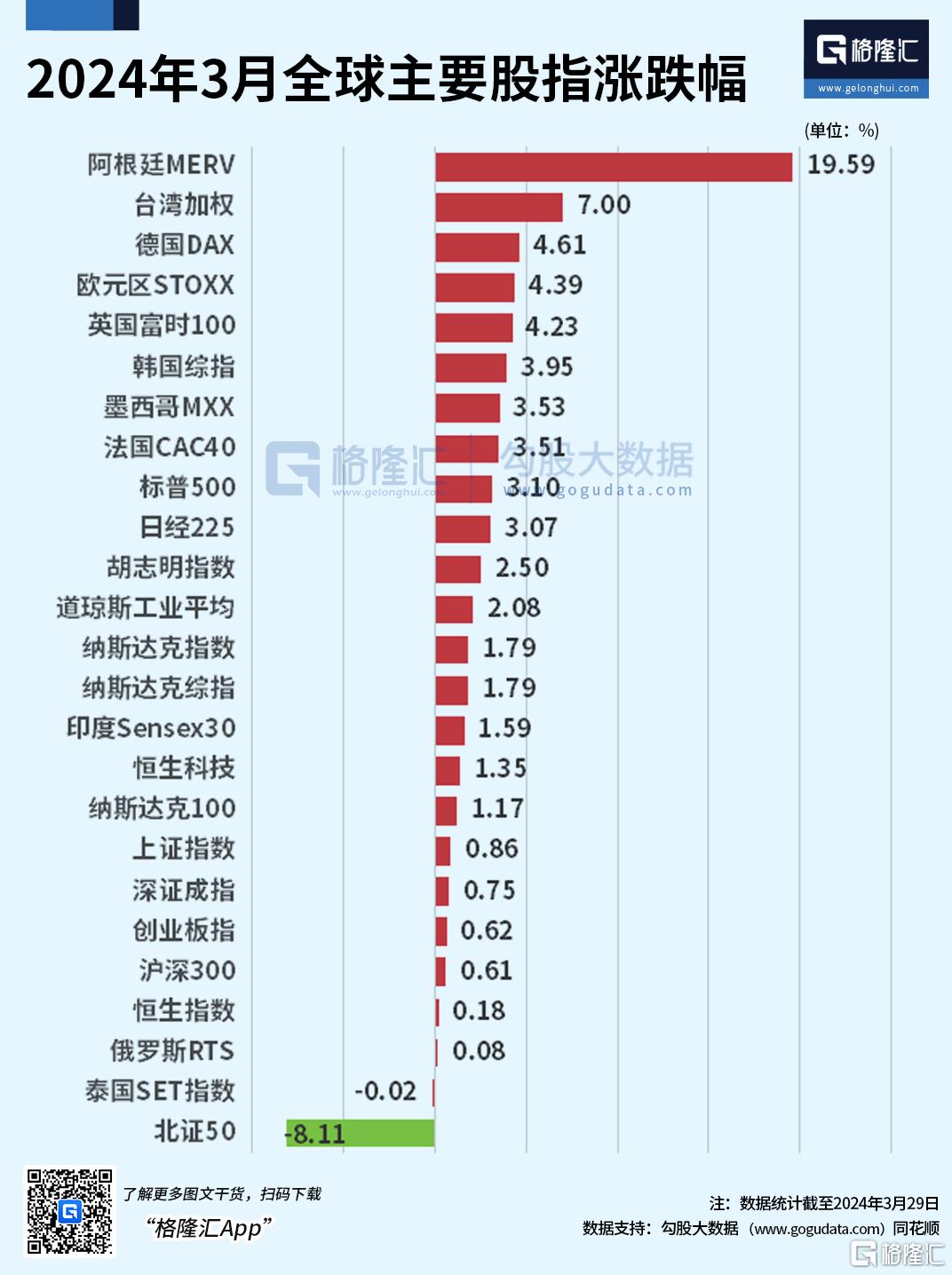

海外方面,3月阿根廷股市以19.59%的涨幅遥遥领先;台股紧随其后,3月累涨7%;欧洲股市涨幅居前,德国DAX指数、欧元区STOXX指数、英国富时100指数分别涨4.61%、4.39%和4.23%。

A股指数韧性犹在,有色金属“一骑绝尘”

继2月的“深V”反弹之后,3月A股走势总体平稳。

本月最后一个交易日,沪指收涨1.01%,深证成指收涨0.62%,创业板指收涨0.63%。

月初至今,三大指数均飘红,沪指涨0.86%,深证成指涨0.75%,创业板指涨0.62%。

一季度来看,沪指涨2.23%,深证成指和创业板指分别跌1.3%和3.87%。

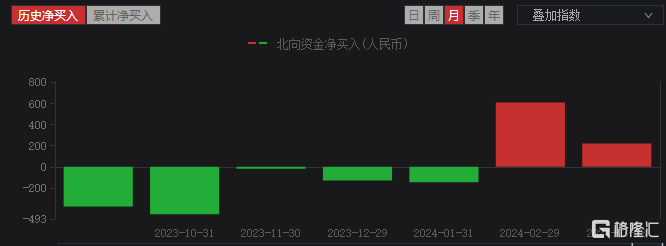

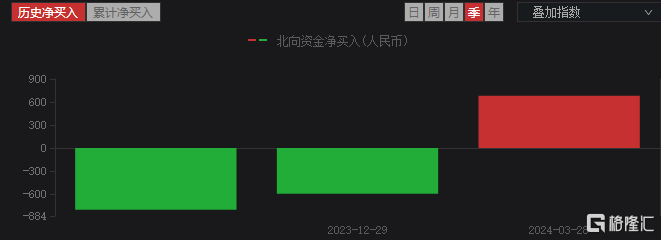

纵观3月份,北上资金累计净买入A股219.85亿元,连续两个月度净买入,2月份净买入607.44亿元。

一季度A股的流动性环境呈现积极变化,今年来北向资金净买入682.23亿元,其中沪股通净买入784.38亿元,深股通净卖出102.15亿元。

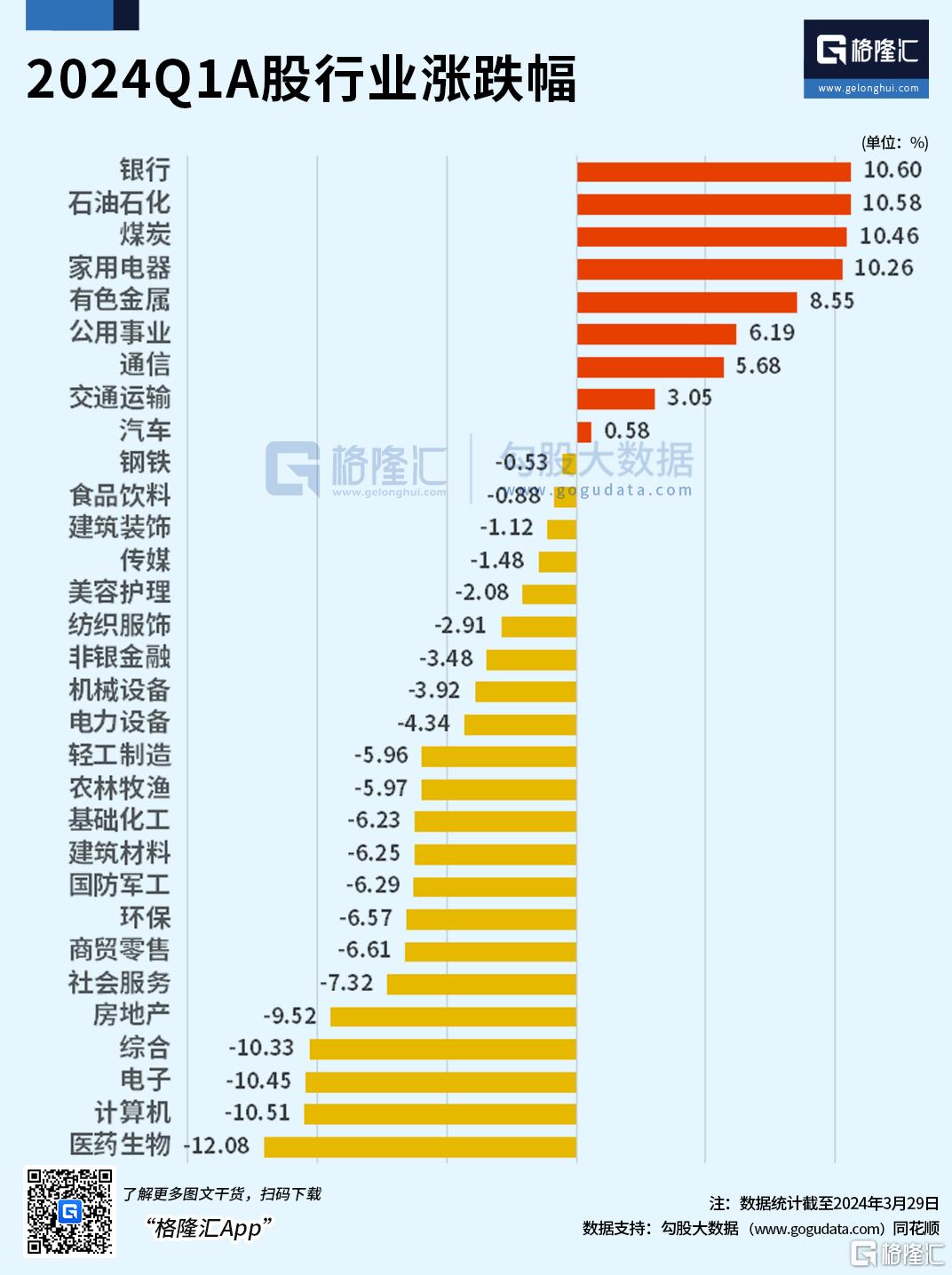

行业方面,3月有色金属以12.5%的涨幅一骑绝尘,石油石化、综合、纺织服饰、环保、汽车、国防军工、通信等板块涨幅居前;非银金融、房地产、煤炭、医药生物和建筑材料等板块表现不佳。

一季度来看,银行、石油石化、煤炭、家用电器板块累积涨幅均超10%,有色金属、公用事业、通信、交通运输等涨幅居前;医药生物板块跌幅居首,累积跌12.08%,计算机、电子、综合板块均累跌超10%,房地产累跌9.52%,社会服务、商贸零售、环保、国防军工、建筑材料及基础化工等纷纷下跌。

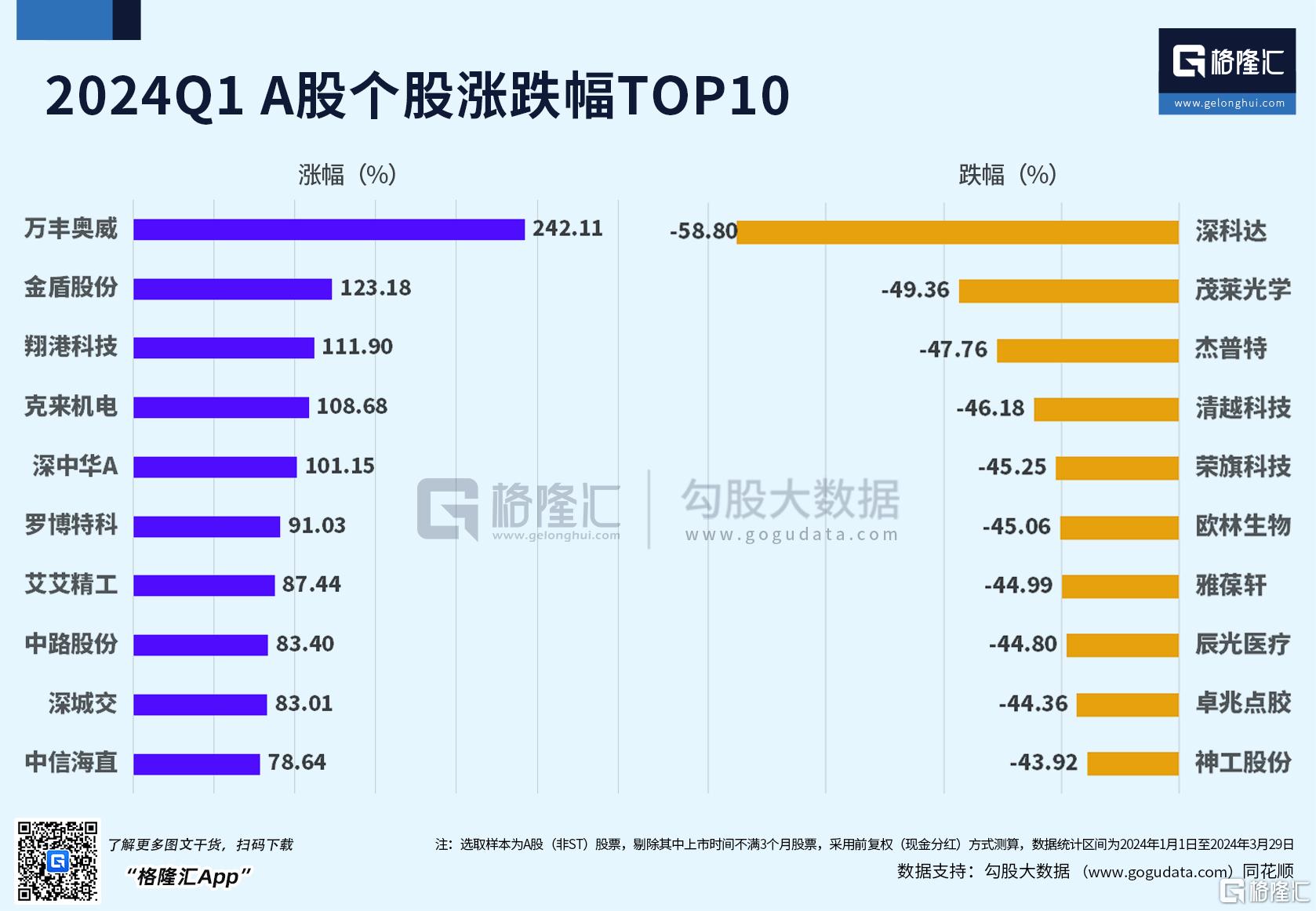

个股公司方面,剔除新股及ST股后,金盾股份以200%的涨幅位列第一,艾艾精工、万丰奥威、华生科技、莱斯信息分别涨188.33%、136.03%、117.99%和113.23%。

月度跌幅最多的前五个股中,肯特股份、微创光电、同榉享科技、花溪科技、凯大催化分别跌35.35%、31.39%、28.48%、28.37%和28.36%。

一季度来看,剔除新股及ST股后,万丰奥威以242.11%的涨幅位居第一,金盾股份、翔港科技、克来机电、深中华A分别涨123.18%、111.9%、108.68%和101.15%。

季度跌幅最多的前五个股中,深科达大跌58.8%、茂莱光学、杰普特、清越科技、荣旗科技分别跌49.36%、47.76%、46.18%和45.25%。

港股横盘震荡,北水“疯抢”科技股

港股3月最后一天迎来大反攻,截至昨日收盘,恒指涨0.91%,科指涨2.48%,国指涨1.44%。

整月来看,港股走势横盘震荡,但三大指数悉数收红,恒指累涨0.18%,恒生科技指数累涨1.35%,国企指数累涨2.34%。

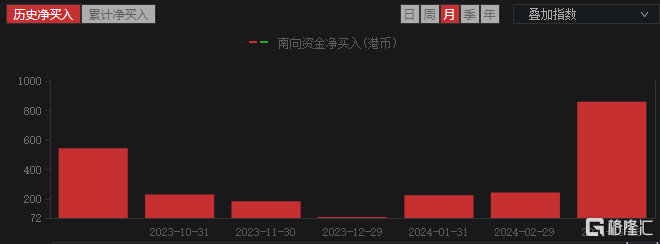

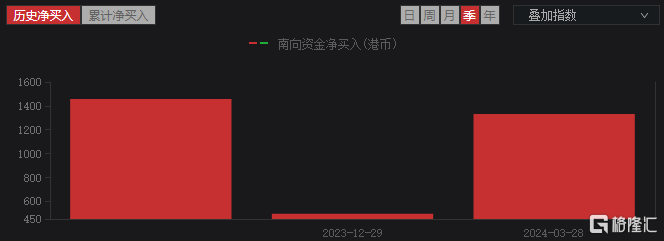

南向资金本月累计成交7347.85亿港元,净流入859.48亿港元,为2021年2月以来单月净流入新高。其中,科技板块成为北水加仓主要方向,“中特估”仍获北水追捧。

一季度南向资金净买入1331.46亿港元,其中沪股通净买入954.20亿港元,深股通净买入377.26亿港元。

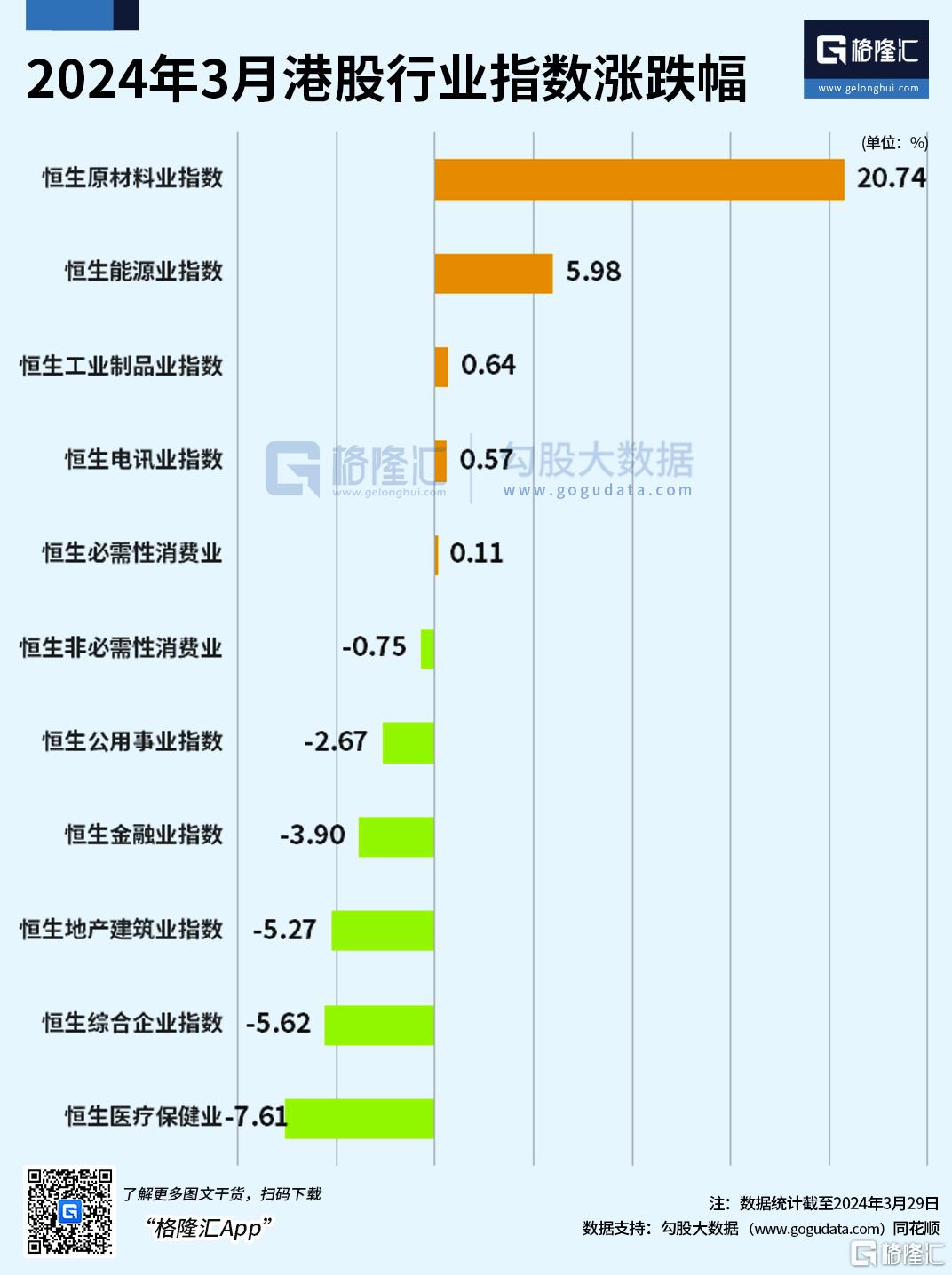

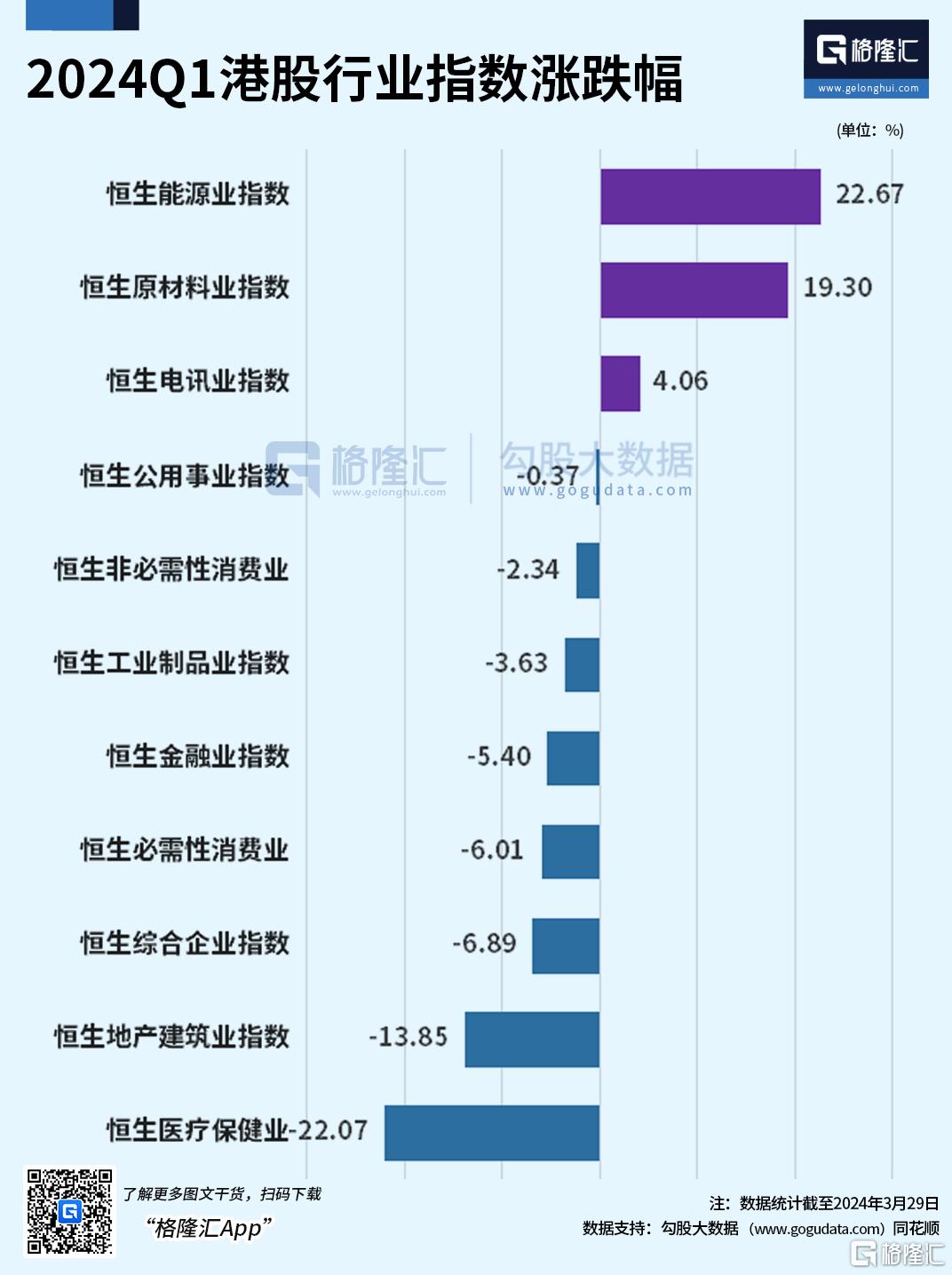

分行业来看,3月恒生原材料指数以20.74%的涨幅位居港股行业指数第一,恒生能源业指数累涨5.89%,恒生工业制品业指数、恒生电讯业指数、恒生必需性消费业指数均录得小幅上涨。恒生医疗保健业以7.61%的跌幅居首,恒生综合企业指数、恒生地产建筑业指数均跌超5%,恒生金融业指数跌3.9%,恒生公用事业指数跌2.67%。

整个一季度来看,恒生能源业指数累涨22.67%,恒屌銫警生原材料业指数累涨19.3%,恒生电讯业指数累涨4.06%;恒生医疗保健业累跌22.07%,恒生地产建筑业指数累跌13.85%,恒生综合企业指数、恒生必需性消费业、恒生金融业指数、恒生工业制品业指数分别跌6.89%、6.01%、5.4%、3.63%和2.34%。

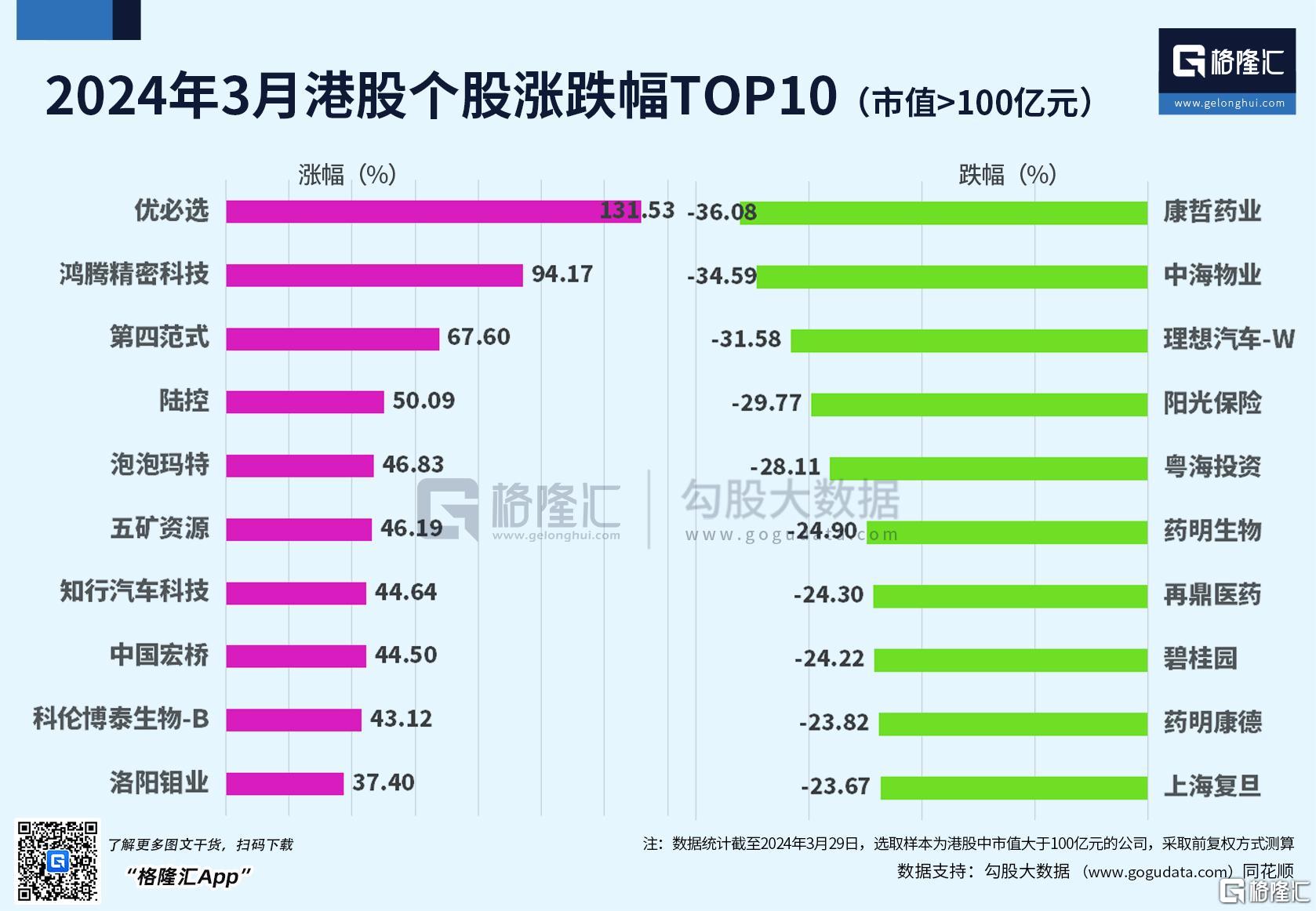

个股方面,剔除市值不足100亿港元的公司后,本月港股涨幅前五的个股分别为:优必选涨131.53%,鸿腾精密科技涨94.17%、第四范式涨67.6%,陆控涨50.09%,泡泡玛特涨46.83%。

跌幅前五的个股分别为:康哲药业跌36.08%、中海物业跌34.59%、理想汽车-W跌31.58%、阳光保险跌29.77%、粤海投资跌28.11%。

一季度港股涨幅居前五的个股分别为:知行汽车科技、优必选、上美股份、鸿腾精密科技和国浩集团,分别累涨172.11%、148.98%、92.69%、69.49%和簹頑槊忱9.31。

季度跌幅居前五的个股分别为:药明康德、药明生物、君实生物、蔚来和途虎,分别累跌53.30%、51.69%、49.23%、49.12%和45.41%。

美股交出五年来最佳Q1成绩单,标普500指数续创历史新高

今年以来,投资者对经济和降息的乐观情绪,加上人工智能热潮,美国股市一季强势收官,市值暴增4万亿美元。

隔夜美股收盘,标普500指数涨0.11%,创下今年的第22次历史新高,纳斯达克指数跌0.12%,道琼斯工业指数涨0.12%,同样创历史收盘新高。

3月以来,标普500指数,纳指和道指分别累涨3.1%、1.79%和2.08%。标普500指数今年来已上涨逾10%,创下2019年以来的最佳第一季度涨幅,道指和纳指也分别涨5.62%和9.11%。

行业上,一季度半导体产品与设备领涨,媒体娱乐、生物科技、零售、银行跑出超额收益。强势股方面,M7内部分化,AIPlay继续上行,其中英伟达年初以来涨超82%,特斯拉、苹果分别跌近30%和11%。

贝莱德投资研究所的策略师本周表示:“随着第二季度的开始,我们仍然认为短期内承担风险的背景更加有利……我们认为,随着越来越多的行业采用人工智能,以及美联储最近发出的信号和通胀普遍下降提振了市场信心,乐观的风险偏好可能会扩大到科技以外的领域。”该机构予美股“增持”评级。

4月关注潜在红利及“新质生产力”

值得注意的是,伴随3月两会的召开,2024年的国内GDP增长目标已经确定,宏观预期进一步明朗;其中,大规模设备更新和消费品以旧换新政策的出台成为了经济增长目标实现的有力保障,后续或将对基本面环境产生积极影响。与此同时,1-2月重要经济数据普遍呈现回升态势,特别是消费和出口持续回暖。虽然季节性效应下2月社融数据整体偏弱,地产修复偏慢,但央行行长、副行长先后表示后续货币政策仍有降准空间。

海外方面,美联储在今年3月会议释放相对中性的信号,维持年内降息三次的预测,不愿对近期通胀数据过度反应,也关注就业“意外”降温风险。日银3月会议宣布取消负利率和YCC,但市场反而交易“宽松”,日元汇率大幅贬值。欧洲经济边际向好,英国央行和欧央行近期讲话,均暗示较有可能6月降息。因此总体来看,年中海外货币环境趋松仍旧可期。

对于本月的股市的表现,申万宏源对短期市场的节奏判断不变:2月躁动,4月脚踏实地,3月是过渡期。3月板块轮动,赚钱效应扩散余温尚存,春季躁动行情正在走向完整。 4月验证期,在需求、供给、出海和科技创新基本面弹性有限的情况下,高股息可能重新跑赢相对收益。套用高股息估值框架,有估值提升空间的方向还有进一步挖掘的空间,重点关注:运营商、铁路公路、石化、出版,服装家纺、食品乳品的估值修复机会。

平安证券指出,3月以来产业引导政策与权益市场高质量发展并行。产业端在新质生产力号召下,各部门积极围绕产业政策引导、金融支持、知识产权保护等方向,出台并落地执行一系列配套政策。市场端则围绕市场准入、融资融券、金融机构监管等全力提升上市公司质量。当前权益市场进一步回归基本面,结构方面一方面是利好于一季报业绩预期向好的上市企业,另一方面是红利策咯(煤炭1银行/石油石化) ,以及分红空间有望提升的企业及板块。

兴业证券同样认为高胜率投资仍是主旋律,建议积极拥抱“三高”资产。当前,一方面随着市场风险偏好回暖,对于经济过度悲观的预期已有所修复。并且,一季报业绩窗口期临近,市场预期变得更加落地。因此我们认为,4月需重点关注有业绩确定性的高景气与高ROE方向扩散。

展望二季度,渤海证券认为,后市行情的发展关键还在于业绩端能否如预期般呈现恢复过程,如能实现业绩的有效增长,则行情具备上升的空间。反之如果业绩支撑较弱,且政策端也难以有效提振预期,则行情将持续震荡。

行业配置方面,二季度行业层面的机会可关注:(1)具备防御属性的高股息板块;(2)AI产业趋势催化下,TMT板块的投资机会;(3)设备更新和消费品以旧换新政策引导下,机械设备、汽车行业的阶段性博弈机会。