下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月7日晚间,高鑫零售(6808.HK)公布了其2019上半年的中期业绩。今日,高鑫零售高开高走,截至收盘时涨8.84%,报7.88港元。在众多外资零售败退中国市场的同时,背靠阿里的高鑫零售上半年成绩如何?

营收、纯利同比微增

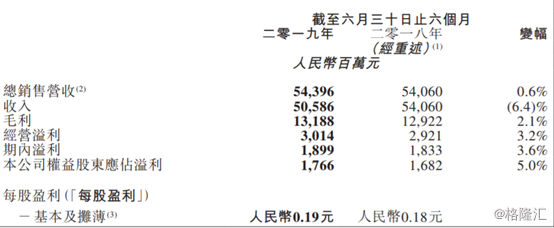

8月7日晚,高鑫零售公布2019半年度业绩报告。上半年高鑫零售实现营收利润双增,总销售营收(在公司卖场销售产生的现金)达到543.96亿元,同比微增长0.6%;经营溢利达到30.14亿元,同比增长3.2%;公司权益股东应占溢利17.66亿元,同比增长5%。

财报显示,收入主要是来自销售货品和来自租户的租金收入。其中来自销售货品的收入主要源自大卖场和线上渠道。

对于发盈喜中动辄营收净利双位数甚至三位数增长的一些公司来说,高鑫零售这点些微增速简直不够塞牙缝。但对于大润发的母企高鑫零售来说,这却是在阿里入股后交出的一份期中答卷。

半年报显示,自2019年1月以来,B2C的店日均单量稳步爬升。到2019年6月,高鑫门店日均单量已达700单,「6.18」大促期间,店日均订单已突破1000单。一小时生鲜到家服务提供约18000只单品,在线生鲜业绩占比超过50%。公司指,将不断加强研发3R商品(即烧、即热、即食),来增强顾客黏性,提高门店差异化和竞争力。

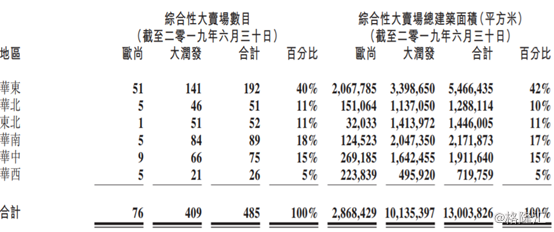

截至今年6月30日,集团于中国共有485家综合性大卖场,总建筑面积约为1300万平方米,其中约70.0%为租赁门店,29.8%为自有物业门店及0.2%为承包店铺。集团的门店中约8%位于一线城市,16%位于二线城市,46%位于三线城市,22%位于四线城市,8%位于五线城市。

值得一提的是,2018年12月底,集团宣布旗下双品牌加速整合。截至2019年6月30日止六个月期间,高鑫旗下双品牌的初步整合已经完成。已于二月底成立了联合总部,现总部已整合完成。门店系统整合已于四月中IT系统升级整合完成。

长期看,预计阿里旗下新零售快消、生鲜等超市相关业务板块如盒马、易果等将不断融合。未来,不排除公司成为阿里系超市业务整合平台的可能。

零售市场“三国杀”

2017年11月,阿里巴巴集团宣布投入约224亿港元,直接和间接持有高鑫零售36.16%的股份。双方的合作将以大数据和商业互联网化为核心进行新零售改造。其中门店升级是最核心的一环。双方将在未来几年,对高鑫零售遍布国内29个省市自治区的446家大卖场进行新零售升级。

不少人认为,互联网巨头们发起零售企业竞购的原因是互联网进入“下半场”,线上流量枯竭。但另一方面来看,近年来互联网改造、新零售概念,还是可以在一定程度上帮助零售企业提高获客的。

自开启新零售改造、接入淘鲜达入口以来,高鑫门店的线上订单量、客单价变化一直是投资者关注的焦点。据媒体早先报道,大润发接入淘鲜达后,门店每天的线上订单量比原来增长数倍,部分客单价达到65元至70元,经营好的门店日均线上订单可达1000单。有评论分析指,通过与阿里的强强联手,高鑫有望继续扩大业务规模及提高市场占有率,转型成效将持续浮现。

另外,2019上半年零售市场的大事,莫过于苏宁收购家乐福了。这也是继年初收购万达百货之后,近日苏宁易购再次对线下优质零售资源发起进攻。

此次交易除了标志着家乐福中国卖身以外,也意味着国内传统商超领域再引来新的巨头,整体市场格局又有新的改变。目前,高鑫零售、联华超市委身阿里,“京腾系”则有沃尔玛、永辉,在加上有阿里参股的苏宁入主家乐福,传统大型零售商的选边站队基本完成。

8月8日,高鑫零售今年五月刚上任的首席执行官黄明端于业绩记者会上表示,集团的竞争对手多元化,尤其是线上电商会分化公司的订单。而中国零售仍有增长,但主要亦体现于电商身上,线下亦只有便利商店维持强劲的增长速度,但大卖场等则明显受到挑战,故集团及早布局电商业务,以对应各方的挑战。

由阿里、腾讯、苏宁、京东等互联网巨头纷纷入局线下市场来看,零售行业的洗牌和竞争业变得愈加激烈,战况也逐渐扑朔迷离。与此同时,新零售的模式也在不断共同摸索,大润发、家乐福、沃尔玛、永辉等零售企业的混战,还远远没有结束。

身在其中,高鑫零售到底能否顺利突围,尚且不得而知,但是依然需要警惕消费低迷,多元业态冲击加剧,新零售业务进展不达预期等风险。

大行怎么看?

中金研报指出,从2019年初以来的运营情况看,高鑫旗下大润发及欧尚门店的线上订单量稳步提升,对公司整体同店表现形成积极贡献;从运营质量看,随着线上单量的提升,人工、折旧等固定成本有所摊薄,带动线上订单盈利能力有所向好。

德银研报中称,因相信高鑫的B2C业务改善,包括毛利率等,业务趋势胜预期,将评级由“持有”升至“买入”,目标价上调17%,由7.5港元升至8.8港元。

瑞信也于近期发表研报,将高鑫零售评级上调至“中性”,目标价上调34%至8.7港元。该行估计,得益于淘鲜达流量增加及消费者物价指数反弹,公司同店销售增长好转,可带动盈利持续改善。