下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、事件

涪陵榨菜(002507.SZ)公布半年报:

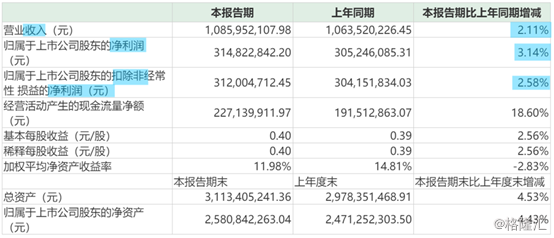

2019H1营业收入10.86亿,同比+2.1%,归母净利润3.15亿元,同比+3.14%,扣非净利润3.12亿元,同比+2.58%。

二、点评

去年开始,大家一只嚷嚷着“消费升级”,各大品牌不断在品牌升级上下功夫。今年上半年,一大波消费股创下靓丽业绩,股价走牛,涪陵榨菜就是其中之一。

有人说,我已经几十年没吃过榨菜了。但不可否认,即使我们生活品质再怎么提高,榨菜还是像诸如油盐酱醋一样随处可见,依然被老百姓所喜欢。

在过去,它经常出现在我学生时代的饭堂、没有可口饭菜的国外餐桌、嚼着味如凉白开的馒头的外乡日常。即使过去很多年,这些场景依然出现在生活里。它逐年提升的收入和利润,一骑绝尘的股价走势,是它被喜欢的最好印证。

涪陵榨菜说白了就是一家经营佐餐的To C企业,上游收青菜头原料,下游销售给消费者。毛利率高企,常年维持在40%~50%,这样的消费品公司站在产业链的上方,特点是有很大的定价权和品牌力。一般会占用上游客户的资金,缩短下游客户的赊账时间,现金循环周期很短。

所以,涪陵榨菜针对上游是现货现款,以订单合同/保护价合同的采购模式锁定价格,针对下游是先款后货。控制了公司的成本水平,也保障了现金流。

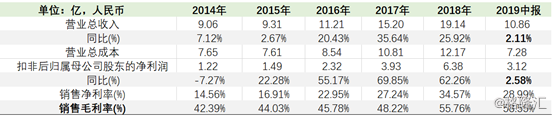

生产榨菜的主要原材料是青菜头,一年一季。在产品成本结构中,约占45%。目前,青菜头价格处于历史低位(2019年开秤收购均价760~800元/吨,接近去年水平)。而且,Q1使用的是去年青菜头的存货,2019H1的毛利率基本稳定,也反映成本端能得到良好控制。

和牛奶、豆奶、啤酒等日常消费品一样,涪陵榨菜的业绩提升要不就是提“量”,要不就是提“价”。前者更多是依靠市场需求和品牌力,涪陵榨菜自然不缺,所以它和同类型企业一样,依靠提“价”来带动业绩。

而且,榨菜单价本来就很低廉,消费者价格敏感较低,保证了它的利润空间。

从这个上涨逻辑,我们再来看看这次的半年报情况。

Q2单季收入5.59亿元,同比增长0.56%,延续Q1低速增长,净利润同比-16.2%至1.6亿元,整体低于市场预期。

分产品看,公司以“榨菜+泡菜+酱类”驱动产品多元化,依靠乌江牌的优势,研发小品类来完善产品结构和推动升级。

研发投入同比提升125.44%至0.1亿元,但新旧产品增长不顺。基础产品榨菜的收入9.2亿元,同比增3.3%;开味菜收入0.83亿元,同比-2.97%;泡菜0.76亿万元,同比-5.9%;榨菜酱油收入0.013亿元,同比增3.8%。

渠道端,涪陵榨菜拥有1200多家一级经销商客户,在全国设有9个大区、34个办事处的营销团队,产品铺货大至沃尔玛、永辉等大型超市,小到城乡便利店、农贸市场。

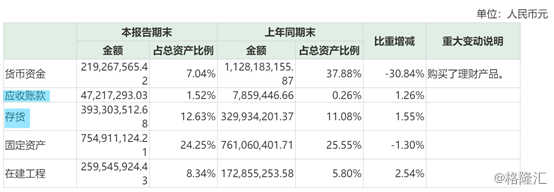

应收账款、存货的增加,反映了公司产能提升。公司去年启动了年产 5 万吨的泡菜生产基地建设项目、年产 1.6 万吨的脆口榨菜生产线及配套仓库建设项目。

但预收账款同比减少29%,按照上述逻辑,说明公司对下游的控制权在减弱,有可能增加了赊账来提高销量。

从产品和财报情况看,涪陵榨菜销量较为饱和,现在上涨疲软。目前,涪陵榨菜25元对应PE 28倍,遇到杀估值很正常。公司延展新产品、新产能未来或许能带来量的提升,只是还需要时间。

继维他奶国际(0345.HK)、涪陵榨菜之后,我们需要思考的是日常消费品这一波业绩、股价放量之后,下一个被杀估值的会是谁?