下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在2021年7月之前的短短5年多时间里,嘉士伯控股的重庆啤酒创造过1800%的超级投资佳话。

如今繁华过尽, 一切犹如过眼云烟。当前,重庆啤酒股价较历史高峰回撤超66%,蒸发超650亿,最新市值仅300亿出头。相比同行,青岛啤酒表现更稳,股价曾于去年4月创下历史新高,目前回撤仅超30%。

过去几年,重庆啤酒被市场认为是啤酒赛道中成长性、盈利能力最强的龙头,PE估值一度去到超100倍,远超竞争对手。如今市场大幅修正预期,PE估值大幅回落至23.8倍,甚至低于青岛啤酒的25.8倍。

昔日明星龙头到底怎么了?基本面发生动摇了吗?

01

2023年,重庆啤酒营收148亿元,同比增长5.5%。归母净利润为13.37亿元,同比增长5.78%。营收增长已经连续3年大幅放缓,回到2020年并表嘉士伯之前的低速增长状态了。归母净利润最近3年同样只是个位数增长,早已没有过去双位数的高增了。

拆分看,重啤2023年前三季度还有不错增长,四季度业绩突袭大变脸。营收下滑3.8%,归母净利润由盈转亏,为-749万元,同比下降109%。究其原因,餐饮端、KTV等高价啤酒主要消费场景受宏观消费疲软、冬季啤酒淡季等因素承压明显。

四季度亏损并非重啤一家。青啤四季度净大幅亏损8.76亿元,同比下降34.5%。除了宏观、行业因素外,青啤还受到工厂小便事件的冲击导致销售承压明显。

毛利率方面,重啤2023年为49.2%,同比下降1.3%,较2021年累计下滑1.7%。其中,四季度毛利率同比-6.8%至48.8%。毛利率下滑明显有两方面因素。

第一,产品销售结构出现不小变化。12元以上的乌苏和1664因宏观消费疲软以及渠道调整影响有所下滑,而经济性啤酒实现了双位数的增长。

第二,啤酒主要原材料大麦价格整体处于高位,导致原料成本增速高达10%。不过,大麦价格有回落趋势,2024年2月平均进口价格已经较2023年初大幅下滑32%。

对此,财务副总裁陈伟豪表示,从大宗原材料成本来说,预计2024年原材料成本比2023年压力会减少很多,其中大麦成本预计下降7%。

净利率方面,2023年为18.3%,整体保持高位水平,表现相对平稳。主要系销售总费用率保持三年连续下滑,累计幅度8%左右。其中,管理费用率下滑3.5%,销售费用率下滑4%左右。

最后看一下分红。2021—2023年,重啤分红率分别为83%、100%、101%。从经营上看,重啤是一个经营性现金流大于净利润的公司,且上下游的占款足够其资金的运作周转,赚多少钱进行全部分红问题不大。

这相比同行要激进得多。青啤2023年分红率为63.9%,同期 2022 年剔除特别红利后的分红比率约为 47.8%,提升明显,但相比重啤略逊一筹。

不过,重啤一直以来都是超高比例分红,边际效应不强,对股价带动不明显。但按照最新股价计算,股息率高达4%,属于业内最高,大概率又可以在估值大幅回落背景下托底股价表现。

从基本面角度看,重啤已经连续3年出现利润个位数增长,再也没有过去的高增速,打掉了市场此前狂热的预期,回归到均值状态。

02

中国啤酒行业总产量早已于2013年见顶,当年为5061.5万千升。此后7年里每年销量不断下滑,到2020年已经回落至3411万千升。2021—2023年,啤酒产量小幅回暖,保持相对平稳。其中,2023年产量为3789万千升,同比增长0.8%。

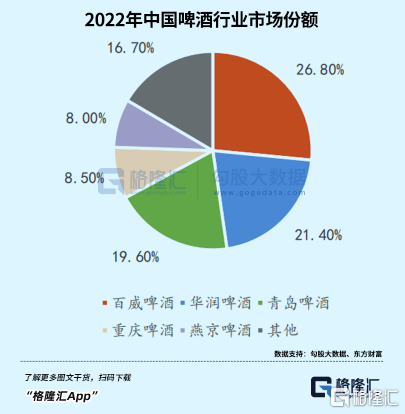

伴随着中国啤酒行业趋于成熟,市场集中度愈发集中,TOP5厂家市场占有率从2017年的75.6%大幅提升至2022年的93.8%。拆分看,2022年百威市场份额26.8%,华润21.4%,青啤19.6%,重啤8.5%,燕京8%。

华润和青啤在最近5年,总销量变化很小,维持在1110万千升左右、800万千升左右。业绩增长主要是通过调整产品结构和价格来实现的。

重啤表现更好,实现了量价齐升。2018—2023年,重啤总销量从215万千升增加至300万千升,年复合增速达到6.89%,是5大龙头厂商中最快的,市场占有率也有一定提升。

销量结构也不断往中高端转移。其中,高端品牌乌苏啤酒于2018年下半年在社交网络走红后,实现了大放量,销量从2018年的34万吨提升至2021年的83万吨,年复合增速高达35%。

此后,乌苏后劲明显不足。2022年Q2华东疫情以及下半年全国疫情反复,对夜场、高端餐饮等现饮渠道产生不小冲击,中高档啤酒普遍表现疲软,自然也包括乌苏啤酒,销量可能出现负增长。

2023年,乌苏仍然处于调整修复期,有些证伪此前市场预期顺畅走全国化的逻辑。

啤酒行业总产销量没有增长空间了,甚至未来还会萎缩。市场格局方面,重啤过去几年通过并购、乌苏放量等方式实现一定增长,但幅度并不大,未来还想要抢食其他巨头的蛋糕会很有难度。

啤酒因运输半径等因素导致有明显的地域性特征,各省份市场占有率一定稳固下来,其他品牌挺难实现突围的。比如,重啤强势区域在新疆、重庆、宁夏、云南,2018年市占率分别为60.2%、81%、80%、40%。在安徽市场,占有11%,次于华润的72%和青啤的17%。其他省市份额极小,被其他几个巨头牢牢掌控。

总之,重啤未来想要大放量,恐怕有些奢望了。

03

2003年之前的数十年内,啤酒厂遍地全国各地。2003—2013年,全国头部啤酒厂开始“跑马圈地”,叠加海外啤酒巨头进军中国,开启大规模兼并战。2014—2016年,啤酒厂围绕中低档产品开启价格战,比拼成本、牺牲利润,抢占市场份额,最终形成如今五大啤酒巨头。

在2003—2016年期间,原材料大麦价格大幅上涨导致啤酒业被动涨价,包括2007年底至2008年初、2010年底至2011年初。其余时间均围绕中低档产品进行价格厮杀,最惨烈的时候,2015年华润、青岛、重啤净利率分别降至-11%、6%、-5%。

2016年及以后,啤酒巨头们开启高端化进程。重啤在“扬帆计划”下率先开启高端化改革,结束长期低价竞争局面。青啤提出“1+1主品牌+崂山啤酒第二品牌”战略,华润实施“3+3+3”决战高端战略”,纷纷开打高端牌。

啤酒业中高档产品占比逐年提升,从2015年的22.33%提升至2020年的32%。2021—2022年,在新冠疫情冲击下,高档产品增速表现依然要好于经济产品。

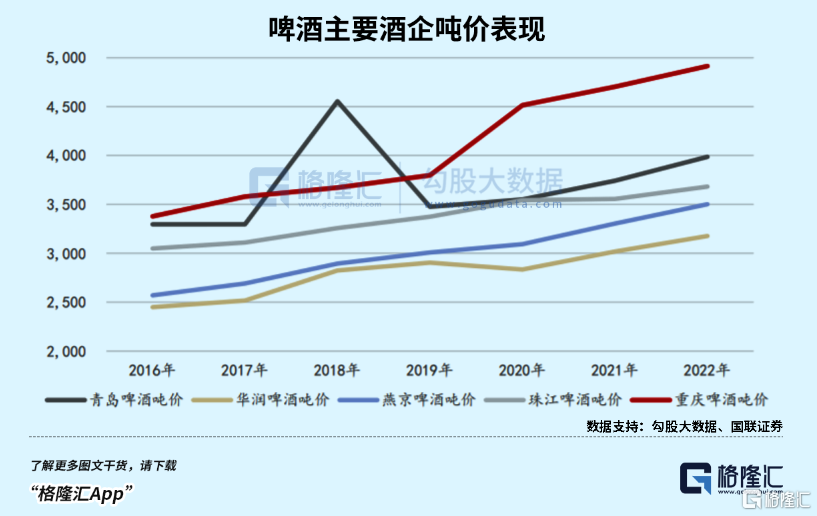

中高端占比提升,啤酒吨价自然水涨船高。2016年,青岛、华润、重庆产品吨价分别为3296元、2449元、3378元。到2022年已经涨至3985元、3177元、4915元。重啤涨价幅度最大,6年复合增速高达6.45%。

从2023年开始,啤酒高端化升级以及涨价变得更为困难了。2023年,重啤吨价为4942.4元,同比仅增长0.57%,较此前几年大幅放缓。从产品结构看,高档及主流产品营收均增长5%左右,而经济产品却增长了超过10%,产品结构升级明显放缓了。

最为诧异的是,重啤把酒的档次进行了重新划分,8元以上为高档,4—8元为中档,4元以下为低档,而之前分别为10元、6—10元、6元以下。

从重啤的经营数据和划分举措来看,啤酒有点消费降级的意思,断掉了过去几年持续消费升级的大趋势。从以上维度看,重啤未来产品结构升级以及提价空间恐怕要打折扣了。

04

过去,市场基于重啤高估值,主要基于几点期待:第一,根据过去高增速业绩线性预期未来可以持续;第二,对高端乌苏啤酒全国化抱有很大期待,预期可以在华南等重要市场能够攻城略地;第三,产品结构持续升级,保持行业领先。

如今三年过去了,以上预期均或多或少有些证伪,重啤也回归到L 低速增长常态,估值回落到20多倍,算是相对合理状态。目前,重啤面临跟海天味业、涪陵榨菜、绝味食品等消费龙头一样的增长困境,尽管刚需仍在未来发展无忧,但当下消费力尚需继续恢复,想要重新回到当初的荣光,也是要点时间等待。

但好在重庆啤酒的股价也算比较充分反映了之前的现实状况,至于目前的这个状态算不算至暗过去熬到黎明的新时期,或许还是要看接下来的一期财报它的业绩能否站稳了。