下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月22日晚间,水井坊(600779.SH)发布了2019年半年度报告。报告显示,公司在报告期内的营业收入、净利润双双增长近3成。

值得注意的是,市场好像对这份半年报并不买单。7月23日,该公司的股价低开5.78%后遭到拉升,不过此后又出现回落,盘中一度下跌6.75%。截至今日收盘,该股的跌幅为5.05%,报收46.86元,全天成交3.14亿元,最新总市值为228.93亿元。

(图片来源:富途证券)

营收、净利增长近3成

资料显示,1996年12月上市的水井坊主营白酒产品的生产与销售,是中国知名的白酒品牌。

目前,该公司的控股股东为四川成都水井坊集团有限公司,持股比例为39.71%;其背后的实际控制人则是帝亚吉欧。

(图片来源:Wind)

具体来看这份半年报,2019年1-6月,水井坊实现营业收入约为16.9亿元,与去年同期13.36亿元相比,同比增长26.47%;实现归属于上市公司股东的净利润约为3.4亿元,相较于2018年上半年2.68亿元,同比增长26.97%左右。

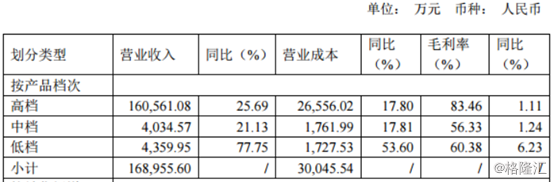

而半年度经营数据则显示,上半年水井坊的高中低端产品营业收入均实现不同程度增长,其高档产品仍然占有支柱地位。

2019年1-6月,该公司高档产品、中档产品和低档产品分别贡献营业收入16.06亿元、4034.57万元和4359.95万元,同比分别增长25.69%、21.13%和77.75%;毛利率分别为83.46%、56.33%和60.38%。

(图片来源:水井坊公告)

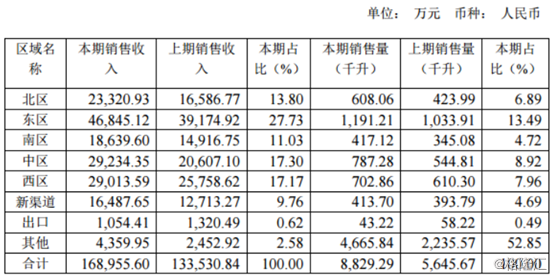

分区域来看,华东、华中、华西和华北上半年实现的销售收入占比分别为27.73%、17.3%、17.17%和13.8%,华南实现销售收入占比为11.03%,新渠道贡献营业收入1.65亿元,占比9.76%。

(图片来源:水井坊公告)

营收、净利增速双双放缓

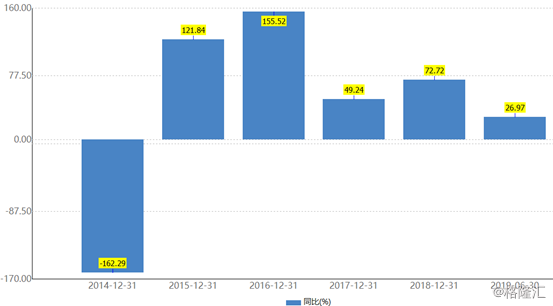

值得注意的是,虽然水井坊的营收、净利润还在增长,但是不容忽视的是该公司此次公布的营收增速为2015年以来最低。数据显示,2015年至2018年,该公司营收增幅分别为134.29%、37.61%、74.13%、37.62%。

该公司的归母净利润增速同样在放缓。数据显示,2015年至2018年,其归母净利润增幅分别为121.84%、155.52%、49.24%、72.72%。

(图片来源:Wind)

另外,水井坊2019年二季度的归母净利润增速相较于一季度有明显的下滑。

数据显示,2019年第一季度,水井坊实现营业收入9.3亿元,与去年同期7.48亿元相比,同比增长24.33%;归属于上市公司股东的净利润约为2.19亿元,相较于2018年第一季度1.55亿元,同比增长41.29%。

结合半年报以及一季度的业绩,2019年第二季度,该公司实现营业收入约为7.6亿元,与去年同期5.88亿元相比,同比增长29.25%;归属于上市公司股东的净利润约为1.21亿元,相较于2018年第二季度约为1.13亿元,同比增长7.08%。

关于公司2019年增速放缓,水井坊在半年报中表示,自2018年下半年以来,白酒行业受信贷去杠杆、房地产加强管控以及对外贸易纠纷等因素的影响,结束了前两年的高歌猛进,增速有所放缓。目前,白酒行业基本面良好,总体仍呈增长趋势,但前期高速增长的预期将逐渐回归理性。

除了增速放缓外,半年报还显示,水井坊2019年上半年的销售费用达到了5.41亿元,同比增长29.12%,明显高于同期营收和净利润的增幅。

水井坊方面指出,销售费用变动主要系为强化品牌知名度及进行新品推广,增加有效的电视和户外广告、节庆促销以及核心门店、品鉴会等投入所致。

机构怎样看?

水井坊公布2019年上半年业绩引起了市场投资者的高度关注,多家券商机构也在纷纷在今天发表了自己的看法。

东莞证券研究人员表示,预计该公司2019-2020年EPS分别为1.54元、1.93元,对应PE分别为32倍和26倍。公司持续推进高端化战略,加强销售区域扩张,业绩有望保持稳增,维持推荐评级。

华创证券研究人员则认为,公司在大股东两次要约收购增强公司控制权之后,管理层顺利过渡并出台股权激励,应该看到公司在次高端价格带上品牌及渠道战略坚定清晰,规模体量可维持稳健增长,费用投入短期维持高位,但净利率有望维持在20%+水平。故略调整公司2019-2021年EPS预测至1.53/1.89/2.3元,当前股价对应PE分别为32/26/21倍,给予明年30倍PE,目标价调至56.7元,维持“推荐”评级。

平安证券研究人员指出,水井坊2019年二季度营收增29.3%略超预期,如果扣除基酒销售,中高档白酒营收增约22%,基本符合预期。净利增速低于预期,因竞争激烈导致销售费用率超预期。该机构还预计水井坊增速大概率继续放缓。因此,维持此前业绩预测,预计19、20年EPS增约34%、22%至1.59、1.94元,动态PE约31、25倍。考虑公司业务面临压力,估值合理,维持“中性”评级。

除了上述券商外,中泰证券、民生证券、西南证券等券商机构也点评了水井坊最新的半年报。

从目前的情况来看,虽然水井坊的业绩增速在放缓,但是大部分券商机构依然是比较看好后市的。然而,该公司今天大幅下跌的股价或许也反映了一些资金有不同的看法。