下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

直至今日,已有4家A股上市银行发布今年上半年业绩快报,分别是张家港行(002839.SZ)、郑州银行(002936.SZ)、杭州银行(600926.SH)、宁波银行(002142.SZ)。综合来看,上半年4家银行均实现营业收入和归属于股东净利润的正增长。Wind数据显示,A股上市银行第一份半年报预计由江阴银行在8月2日披露。随后,8月将迎来A股上市银行中报的密集披露期。

综合来看,4家银行上半年的不良贷款率较年初均有不同程度的下降,而宁波银行和杭州银行表现较为出色。

业绩符合预期

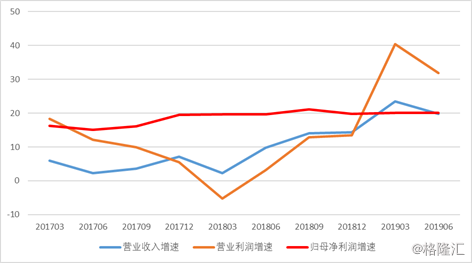

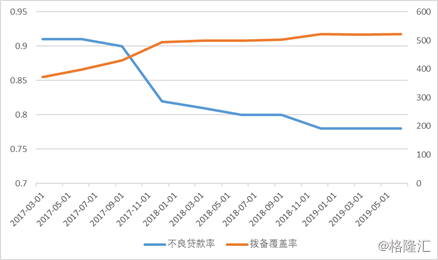

宁波银行(002142.SZ)业绩快报显示,上半年实现营收161.92亿元,同比增长19.75%;实现净利润68.43亿元,同比增长20.03%。不良率0.78%,环比持平,继续保持在历史低位;拨备覆盖率继续提升1.82个百分点至522.5%。

今年2季度宁波银行的营收和营业利润增速继续保持在20%附近,增速虽较1季度略有放缓,但仍维持在高水平线上。存贷款方面,2季度各项存款7591.61亿,较年初增长17.39%,反映公司优于同业的吸储能力;2季度各项贷款4518.23亿,较年初增长9,77%,投放依旧保持积极。

宁波银行2季度不良率0.78%,相较于1季度环比持平,维持在2013年以来的历史低位,资产质量继续保持优异。拨备覆盖率继续得到提高,2季度拨备覆盖率环比提升2pct至522%,拨贷比提升3BP至4.09%,拨备水平继续保持上市银行最高水平。由此来看,该行的资产质量依然维持在不错的水平线上。

为何能保持稳健增长?

一般来说区域的GDP总量和社会融资需求的高低决定了本地银行信贷业务发展的土壤是否肥沃。宁波银行地处江浙经济发达地区,以长三角为主体,珠三角、环渤海湾为两翼,覆盖了我国经济最活跃的区域。江苏和浙江的GDP排名在全国位居第二和第四,社融规模分别是第四和第二,优异的区位为宁波银行的业务发展提供了很好的养分。

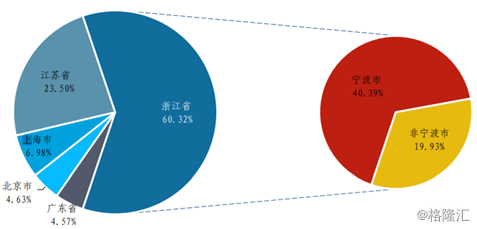

宁波银行40%的贷款集中在宁波,宁波是浙江省的经济中心,也是传统制造业和港口贸易发达的城市,与行中并列为浙江的副省级城市,宁波银行作为最早上市的城商行,率先在北京、上海、广东、江苏设置了分行。

图:宁波银行2018年末贷款区域分布,来源:长城证券研究所

另一方面,差异化竞争也是很重要的一个原因。

宁波银行坚持“大银行做不好,小银行做不了”的经营策略,建立自身业务的“护城河”。随着直接融资比例的提高,金融脱媒导致大企业越来越多地通过发债的形式来融资,银行对大企业的议价能力趋弱,若要维持过去的ROE,必须在银行议价能力较强的小企业和零售业务上找到适合自己的路。

宁波银行针对中小企业服务很早就制定了一系列的管理体系和市场营销机制,促使客户经理有动力且敢于开展业务,坚持差异化发展,深化其核心竞争力。

通常来说,规模小的银行缺少境外合作行的支持,也不具备开展类似外汇担保、同业外汇拆借等业务。而宁波银行不仅是城商行中上市最早的一批,同时与境外代理行的合作也十分密切,能够为企业提供全方位的融资服务,尤其是外汇业务。

市场化的激励体制

格隆汇APP查阅宁波银行前十大股东发现,该行前三大股东中,既有国资背景,又有外资和民企的身影。宁波市国资委是第一大股东,持股比例21.6%;新加坡华侨银行是公司上市前引进的境外战略投资,目前直接和间接持股合计20%;雅戈尔作为境内最大的战略投资者,占股15.2%。宁波银行多样化的股东背景,使得其具备更为市场化的经营体制以及规范化的公司治理。

数据来源:wind

因银行高管持股比例居前,可以将发展的长远利益放在第一位。在上市前,宁波银行已经完成了员工持股激励计划,高管持股比例一直维持在高位。在A股上市的城商行中,宁波银行董监共持有765万股,占总股本比例为0.15%,股权市值超过1.2亿元,金额在上市银行中排第一。高管持股有利于银行坚持和实施长期战略,把银行管理团队和银行的长期价值绑定在一起。

业务定位精准

同样是城商行,宁波银行的资质质量远优于其他城商行,其原因可以从两方面来看:

一是宁波银行只做自己区域以内的熟悉客群,所以在2011-2015年浙江省不良快速恶化的阶段,宁波银行的不良生成率基本与上市银行同步,并没有显著高于银行业整体,原因是温州发生流动性危机的企业宁波银行基本没有涉及。

二是宁波银行在长期服务中小企业的过程中形成了自己的方法:对于小企业,宁波银行首先要求企业营销人员、客户经理分离,避免操作风险,降低和企业串通骗贷的风险;第二,不看企业提供的所谓财务报表,而是看第三方——水费、电费、报税单,从他处分析企业经营活动是否正常。

在消费贷上,宁波银行白领通的不良率也很低,同样有自己的选客标准:首先优选公务员、大中型企业白领员工;其次通过收入证明、挂钩公积金等确保有足够的收入还款,房、车等抵押物从侧面佐证偿付能力;最后抓住客户心理,白领通的客户常不愿冒着被银行打官司的风险而恶性违约,违约的结果可能是工作受到影响。

小结

这些似乎也解释了年初至今以来,为何宁波银行股价的一路上扬。由高成长、高盈利、高拨备、低不良,优异的基本面支撑股价表现.截至发稿,今日宁波银行受益涨3.39%,而年初至今该行涨幅超48%,位居银行板块第六。

针对宁波银行的估值情况,申万宏源研究预计2019-2021年宁波银行归母净利润分别同比增长19.7%、20%、20.4%,目前股价对应19年的1.6倍PB。长城证券也认为宁波银行有足够的财务余地支撑未来20%的复合增长,预计2019-2021年净利润增速分别为19.6%、18.8%、20.5%,宁波银行目前估值对应1.6x19PB。