下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、战迪、许茹纯、朱成成

来源:追寻价值之路

核心结论

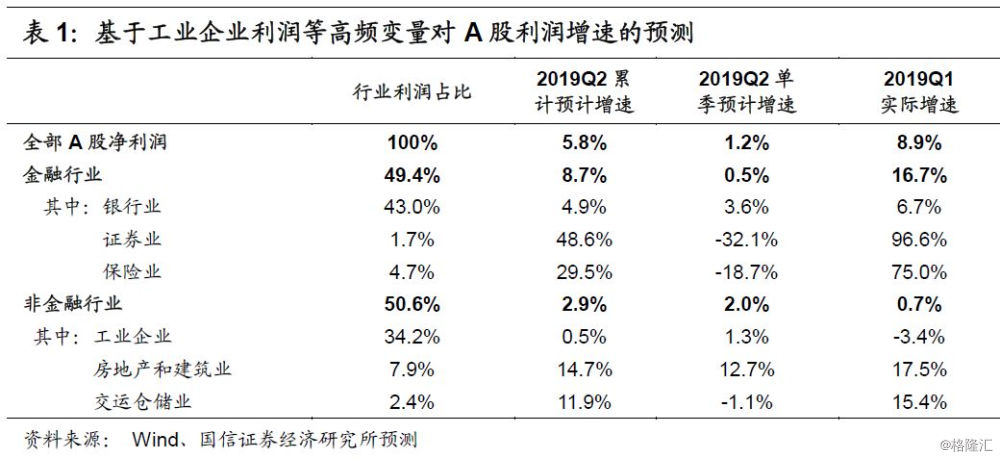

国信策略团队构建的上市公司盈利月度高频跟踪模型显示,我们预计2019年一季度A股上市公司整体业绩增速将继续回落。通过对截至2019年5月的各项宏观和行业数据的综合判断,我们预计2019年二季度全部A股上市公司净利润累计增速将降至5.8%,单季增速为1.2%,较一季度8.9%的利润增速明显回落。其中,金融行业整体增速预计将由一季度16.7%回落至8.7%,是造成A股利润增速回落的主要原因;非金融行业整体累计增速预计为2.9%,较一季度的0.7%小幅回升。

构建自上而下的上市公司盈利高频跟踪模型

盈利分析对股票研究至关重要,企业净利润能直接或通过估值间接影响股票的价格,有效的盈利预测模型将有助于投资者获得相对市场更加领先的信息。当前市场普遍使用较多的是自下而上的一致预期盈利预测,而较少有针对上市公司整体盈利变化的动态跟踪模型。

在报告《ROE基础策略框架系列:构建自上而下的盈利高频跟踪模型》中,我们构建了一个自上而下的上市公司盈利高频跟踪模型。我们的基本思路是从产业结构的角度出发,充分利用丰富多样的宏观经济和行业数据,构建一个能够月度跟踪上市公司整体盈利变动的高频模型,从而得到更加领先的盈利预测信息。举例来说,我们可以使用国家统计局的工业企业利润数据来跟踪工业类上市公司利润情况(工业上市公司利润占全部A股公司约33%),用M2和金融机构信贷收支表数据跟踪商业银行资产规模变化、用利率数据判断商业银行净息差变化(商业银行利润占全部A股公司约44%)、用商品房销售面积和施工面积来跟踪房地产和建筑业上市公司利润变化(两者占比约10%)等等。如此,我们估计全部A股上市公司利润总量的90%以上可以通过自上而下的宏观经济数据来跟踪。

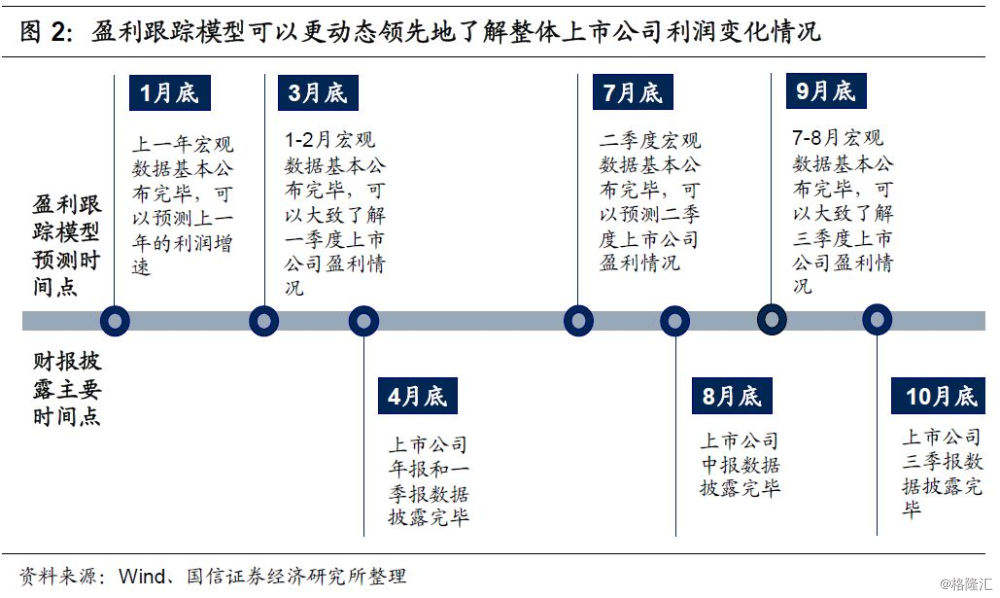

通过利用宏观数据构建的月度上市公司盈利跟踪模型,我们可以更加动态领先地了解整体上市公司利润变化情况。举例来说,从当前A股市场上市公司财务报告披露的实践来看,上市公司中期财务报表预计将于8月底披露完毕,部分公司业绩预告和业绩快报一般在7月中旬可以陆续公布完毕。而一般在6月底左右5月份的宏观经济数据已经公布完毕,根据4月和5月两个月的宏观数据我们可以大致对上市公司在二季度的整体盈利情况有个较好的了解,历史回溯来看误差没有很大。一季报和三季报的情况也类似。而且另外有一点很重要,这样构建的盈利高频跟踪模型可以以月度为频率来分析上市公司整体盈利变化情况。上市公司2019年中报的数据要在8月底才能披露完毕,而2019年4-5月的宏观数据基本已公布。因此,本篇报告旨在利用我们的跟踪模型,借鉴已有的宏观及行业数据,对2019年上市公司中报的盈利情况进行跟踪判断。

根据国民经济的行业分类标准,从A股归母净利润全行业分布来看,金融业与非金融行业比重相近,占比均为50%左右。从细分行业来看,银行占比高达44%,非银金融净利润占比为7%,而工业企业净利润占比为33%、房地产占比6%、建筑业占比4%以及交运仓储业占比3%。上述各行业占全部A股归母净利润增速高达97%。

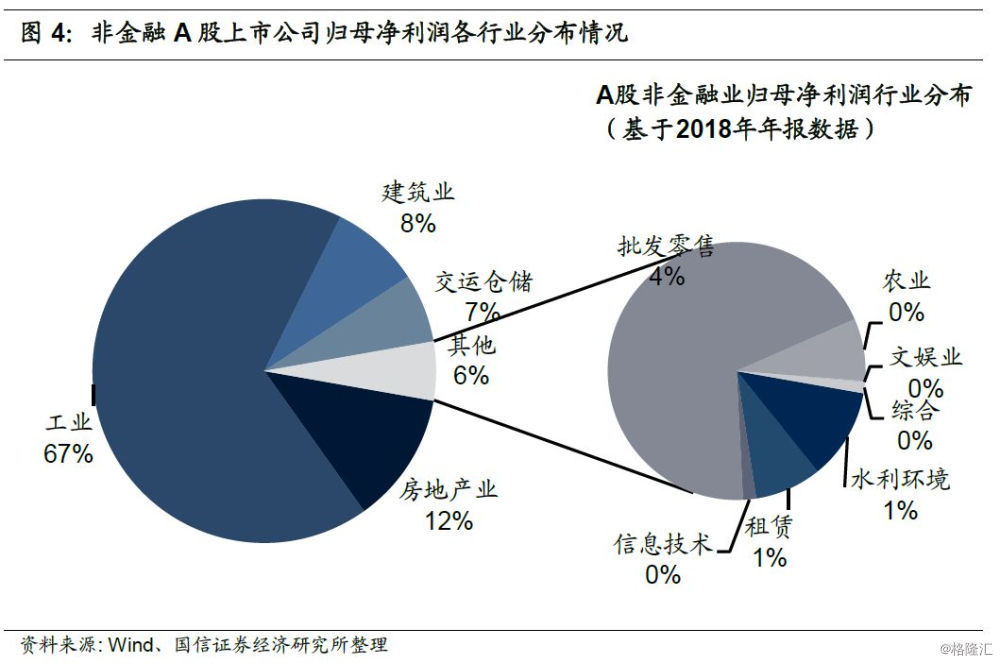

非金融行业中工业、房地产和建筑业以及交运仓储行业为主要行业,上述行业净利润占全部A股非金融行业的比重高达94%。从非金融行业的归母净利润分布情况可以看出,工业企业所占的比重过半,高达67%;其次是房地产业和建筑业,占比比重分别为12%及8%,交运仓储行业的比重也达到7%。

基于央行或统计局公布的高频微观数据,我们可以对各细分行业利润增速进行月度跟踪并汇总,从而对A股上市公司归母净利润增速进行判断。银行盈利情况与资产增速与净息差密切相关,每月公布的金融机构资产规模数据能够即使反映银行资产的增速,而资产及负债端产品的利率走势有助于判断银行净息差的变化。通过对房地产、建筑业与交运仓储业基本面指标的跟踪,我们也能大致把握对应行业上市公司的利润增速。

2019年上市公司中报盈利增速预计为5.8%

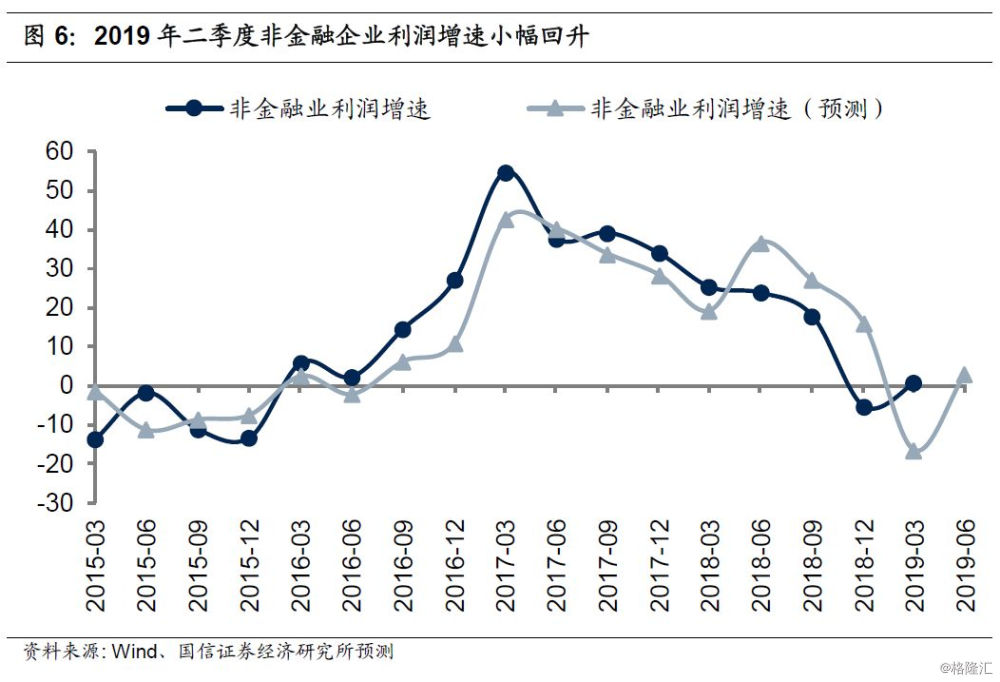

国信策略团队构建的上市公司盈利月度高频跟踪模型显示,我们预计2019年一季度A股上市公司整体业绩增速将继续回落。通过对截至2019年5月的各项宏观和行业数据的综合判断,我们预计2019年二季度全部A股上市公司净利润累计增速将降至5.8%,单季增速为1.2%,较一季度8.9%的利润增速明显回落。其中,金融行业整体增速预计将由一季度16.7%回落至8.7%,是造成A股利润增速回落的主要原因;非金融行业整体累计增速预计为2.9%,较一季度的0.7%小幅回升。

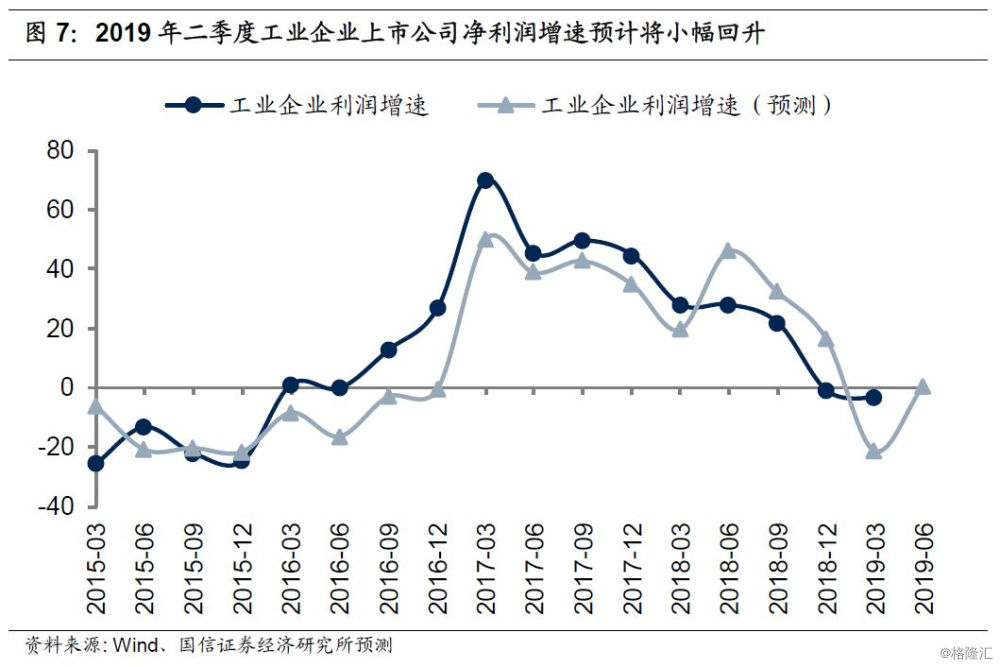

我们判断2019年二季度非金融企业整体净利润累计增速为2.9%,单季增速2.0%,较一季度0.7%的预计增速小幅回升。非金融企业净利润增速小幅回升的主要原因是工业企业盈利情况有边际改善。工业企业2019年二季度净利润累计增速预计上升至0.5%,单季增速1.3%,较一季度-3.4%的预计增速小幅回升。房地产建筑业2019年二季度增速预计小幅放缓至14.7%,单季增速12.7%;交运仓储业整体增速受航空及铁路运输业基本面低迷的影响预计将较一季度有所回落。

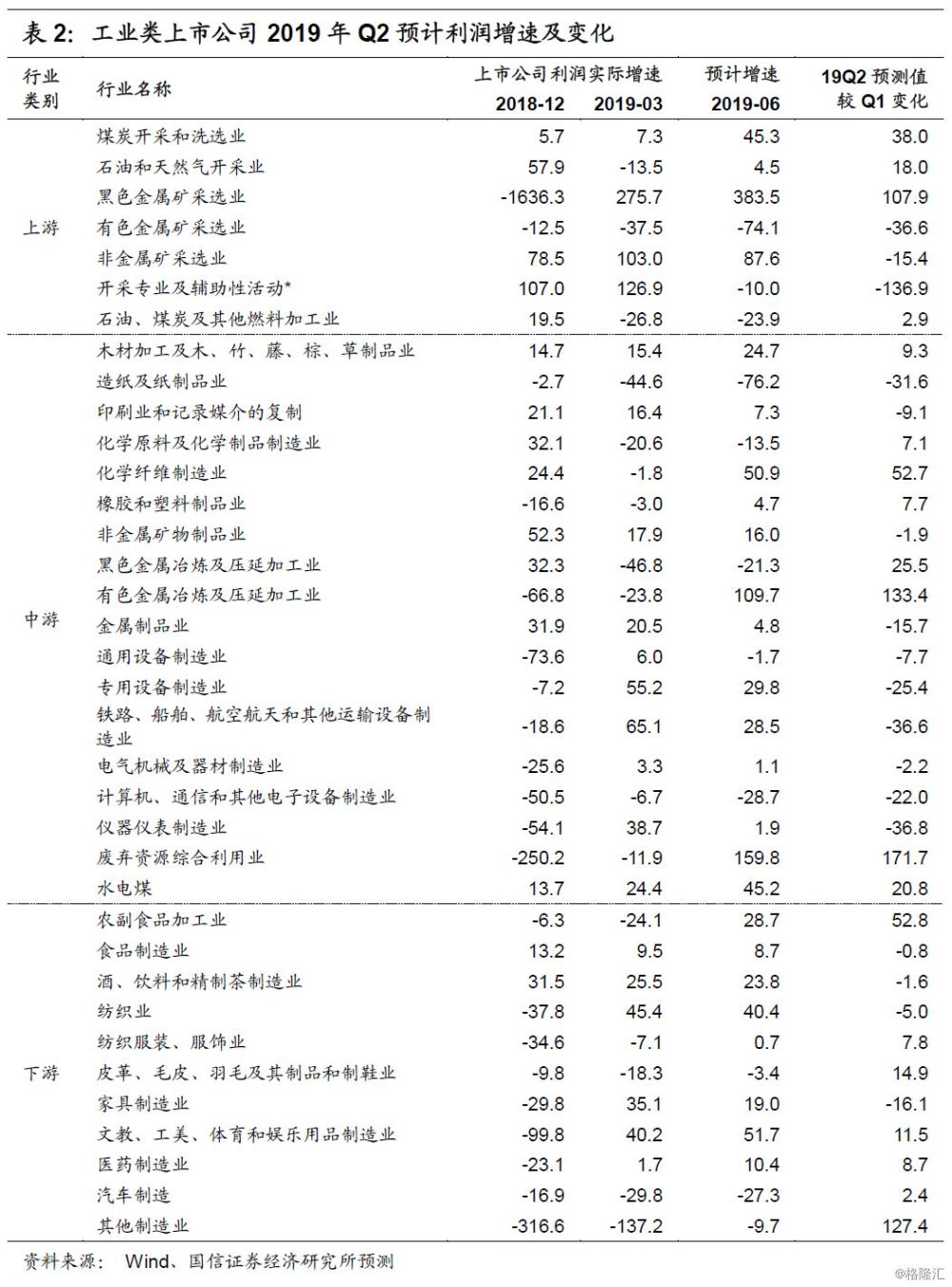

具体来看,上游工业类行业中,得益于铁矿石价格的持续走高,黑色金属矿采选业利润增速预计出现大幅提升,煤炭、石油及天然气开采等行业盈利情况也随着产品价格的上涨有所改善。中游多数工业行业的利润增速出现了下滑,其中计算机、仪器仪表、电气机械等高端制造业利润增速下滑较为明显,但水电煤、钢铁及有色冶炼等行业二季度的盈利情况有所改善。部分消费品制造业利润增速预计将保持较快增长,包括农副食品加工业、纺织业、酒精饮料以及文教娱乐等行业预计增速维持在20%以上。由于基本面需求疲软,销售情况不断恶化,汽车制造业利润增速预计将持续探底。

我们预计2019年二季度地产建筑业的利润增速较一季度将小幅下滑,从影响房地产建筑业上市公司利润的主要因素来看,2019年二季度商品房销售情况仍然不容乐观,新建商品住宅价格指数与一季度基本持平,在价格平稳、销售下行的情况下,我们判断2019年二季度地产建筑业的利润增速将较一季度小幅下滑。

交通运输行业盈利情况结构性的变化体现在航空及铁路运输业上。在《ROE基础策略框架系列:构建自上而下的盈利高频跟踪模型》报告中,我们指出航空运输业的利润增速与原油价格的走势高度负相关。2019年年初以来,原油价格有所回升,这一上升趋势在二季度达到了阶段性高点。考虑到6月份原油价格有所下降,预计航空业二季度业绩受到的影响可能要小于预期。另一方面,二季度后,铁路货运量同比增速较一季度明显回落,铁路运输业利润增速预计也将较一季度下滑。

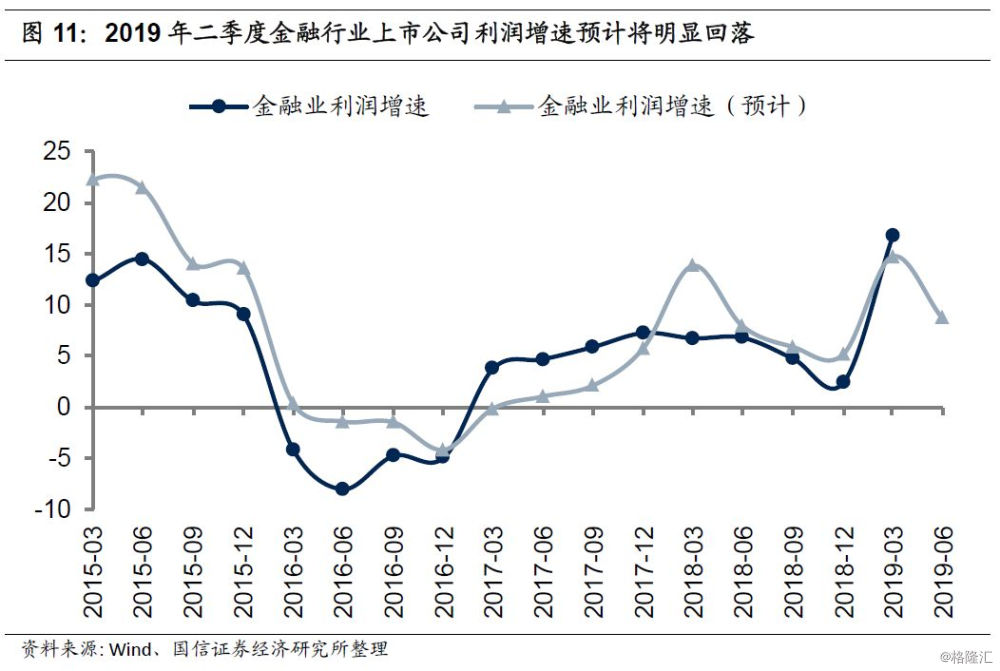

我们预计2019年二季度金融行业上市公司利润整体增速为8.7%,单季增速0.5%,较一季度16.7%的利润增速明显回落。其中,商业银行、证券及保险业上市公司的盈利情况均不如一季度。我们预计2019年二季度,银行的利润增速为4.9%,单季增速为3.6%,较一季度6.7%的增速出现明显回落。银行业上市公司的盈利为整个金融板块净利润的主要组成部分,银行业占整个金融板块上市公司净利润的比重较为稳定,一直维持在85%左右的水平。

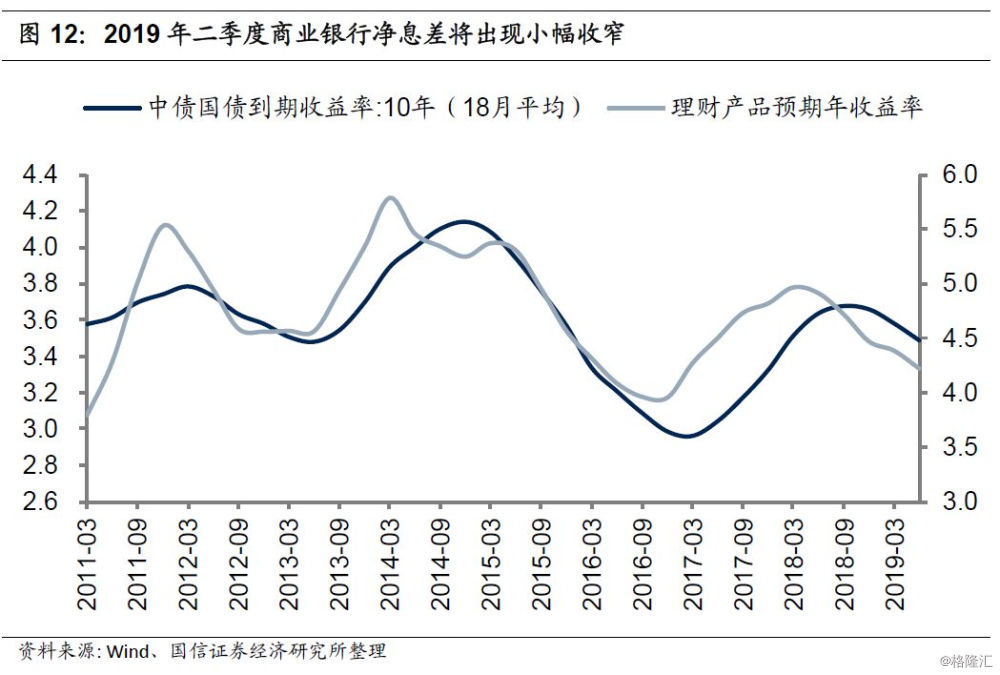

从2019年二季度行业运营情况来看,净息差的小幅收窄是导致商业银行净利润增速下行的主要原因。从银行资产端来看,2019年以来,过去18个月平均的10年期国债收益率出现了小幅下降,而从历史回溯来看,银行资产端利率与其走势较为一致,我们预计2019年二季度银行资产端收益率也将小幅下降。同时,2019年二季度商业银行负债端利率成本预计也将出现下降,从银行6个月理财利率来看,理财预期年收益率由一季度末的4.29%下降至4.20%。考虑到二季度包商银行事件带来的流动性及信用风险问题,综合来看,我们预计二季度银行的净息差将出现小幅收窄。

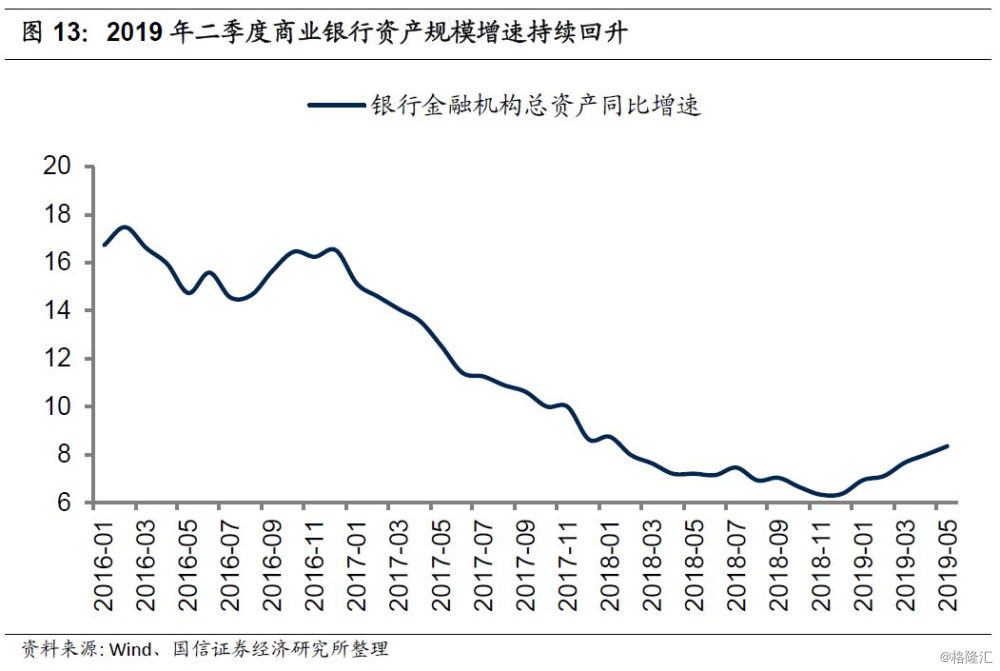

资产规模增速方面,2019年以来,宽货币到宽信用的传导渠道开始打通,M2和社融增速在一季度筑底,银行业的资产规模增速也迎来了拐点,2019年5月M2增速为8.5%,社融余额同比回升至10.6%。影响银行资产规模更直接的变量是,2019年5月,银行业金融机构总资产同比增速为8.3%,较一季度的7.7%继续回升了0.6个百分点。

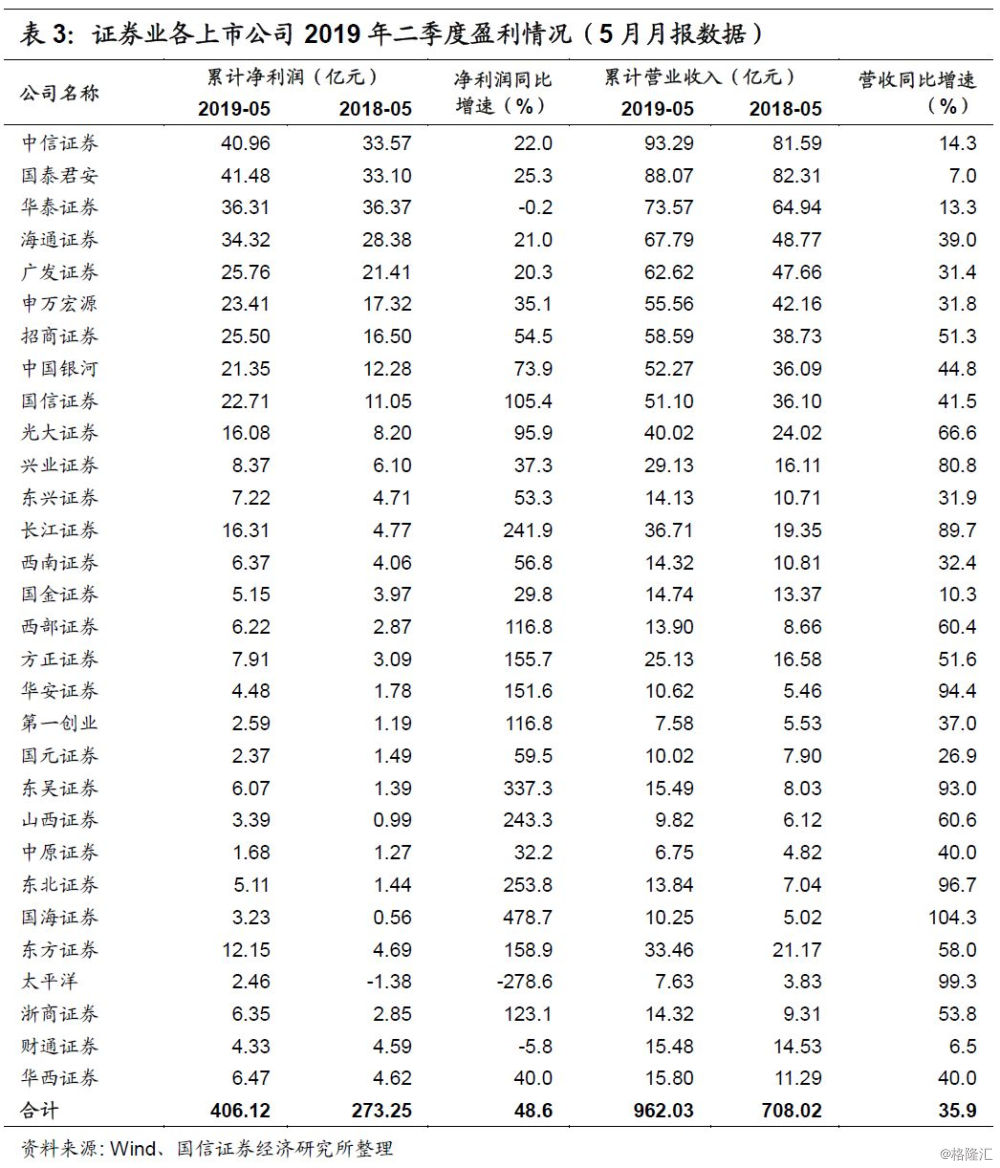

根据各券商披露的5月月报数据,2019年二季度证券行业上市公司的盈利情况明显不及一季度,累计同比增速预计为48.6%,较一季度96.6%的增速大幅回落。从利润增速的分拆情况来看,不论是销售净利率还是营收增速,2019年二季度都有所放缓。随着市场行情在二季度出现了调整,券商盈利也随之下降,此外,由于保险行业的营收很大部分来源于投资收益,保险业的盈利情况也将受到一定程度的影响。