下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月26日休市后,花旗关于天伦燃气(1600.HK)发布首次覆盖报告,并给予买入评级,目标价11港元,距离当日的收盘价8.16港元仍有近35%的涨幅空间,预测主要是基于天伦燃气2018年至2020年的净利润将翻番,以及其2019年的预测市盈率7.3倍具有吸引力。同时,花旗强调已开启对天伦燃气为期90天的催化观察期,认为其股价即将会受到2019年度强劲中期业绩的催化进而上升。

6月27日,天伦燃气收盘报价9.10港元,涨幅达11.52%,成交额约为7,576万港元,受到市场热捧,正面佐证花旗报告的高度参考性及影响力。

值得注意的是,近日天伦燃气还陆续收获了麦格理、高盛、华泰金融(香港)、安信国际的一致唱多,目标价分别为11.3港元、10.3港元、12港元、13港元,较现价均有不小的发挥空间。

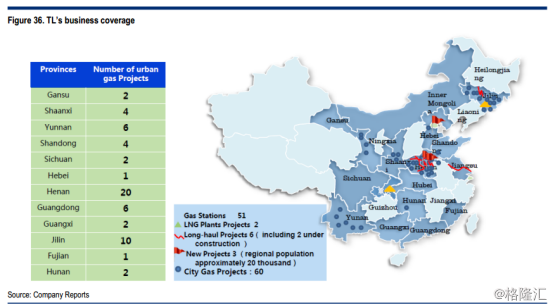

天伦燃气成立于2002年的河南,是国内较早从事燃气业务的民营企业之一。公司于2010年在港交所挂牌上市,并于2019年3月被纳入恒生综合小型股指数及港股通。截至2018年底,公司共拥有60个城市燃气项目、51个加气站、2个LNG工厂及4条长输管道。其中,天伦燃气在总部河南共拥有20个城市燃气项目。

公司的股权背景有两个地方可以关注。一方面,知名的IFC(国际金融公司)是天伦燃气的战略股东,最新持股比例18.4%,一定程度能够降低公司的外部融资成本。另一方面,公司给予了资深管理层股票期权的权利,行使价分别为4.97港元及9.12港元,后者在现价层面仍有高度的激励作用。

针对天伦燃气的目标价预测,花旗也是给予了其看多的以下核心观点:

一.河南政府的大力支持

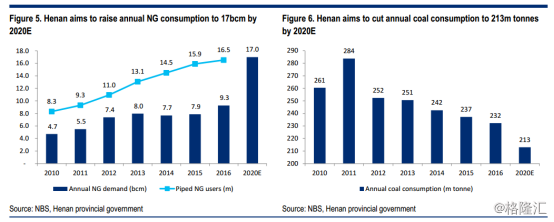

2013年,为解决中国北方地区的空气污染问题,国务院颁布《大气污染防治法》并呼吁“煤改气”改革。2017年,“煤改气”开始大力在北京、天津等“2+26”个城市推进施行。2018年,改革的城市再深化至汾渭平原地区,包括山西、陕西及河南的11个城市。

1)天然气需求高增速

据悉,河南省内有7个城市属于“2+26”城市,并有2个城市位于汾渭平原,所以在解决空气污染问题上面临着巨大的环保压力。在这样的高压背景下,河南省政府计划将全省的天然气用气量从2016年的93亿立方米提高至2020年的170亿立方米,复合年增长率为16.3%。同时,全省的煤炭消耗将从2016年的2.32亿吨下降至2020年的2.13亿吨,复合年下降率保持在2%左右。

2)低天然气用户渗透率

2017年,河南省拥有1,500万户的乡镇家庭,却只有5%的比例使用了天然气,渗透率极低。其中,河南省有相当大部分的乡镇家庭是居住在高污染的平原密集区,但于2018年前却很少实行“煤改气”项目,主要原因是政府在接驳费上缺少对居民的补贴。与之相反的,同样高污染的河北、山东省从2017年就已经开始在陆续普及“煤改气”项目:河北省于2017年及2018年分别完成了230万及150万户的乡镇用户接驳。

3)“煤改气”基金支付接驳费用,回款期短

天伦燃气是唯一一家创立于河南、管理总部位于河南的全国性城市燃气上市公司,在省内拥有良好的信贷记录。相较于同业,公司在河南省储备着最多的城市燃气项目,且大部分项目均靠近市郊,有利于乡镇业务的开展。同时,公司在河南省拥有两条天然气长输管道,能够保证接驳后项目供气的稳定进行。

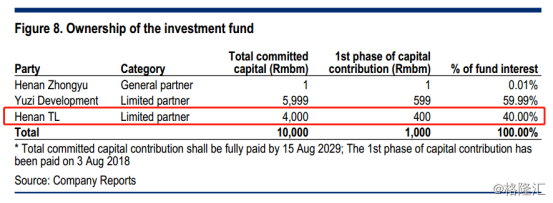

凭借着在河南省的业务积淀,天伦燃气作为唯一合作伙伴,与河南省政府共同成立了乡镇“煤改气”投资基金。该投资基金的60%股权归属河南豫资发展(河南政府的投资平台),40%归属天伦燃气。截至2017年底,豫资共计拥有高达2,500亿(人民币,下同)的资产,为项目的顺利开展提供强力背书。据悉,该基金已于2018年下半年启动。

在成立至今的第一阶段,“煤改气”基金已于2018年8月份收到了投资人10亿的资金,并通过银行借款担保再筹集40亿,目前已累计拥有50亿的资本能力。研报披露,河南省乡镇“煤改气”项目的每户接驳开销为3,000元,因此基金大致能够补贴16.7亿户的“煤改气”家庭。除了支持“煤改气”接驳外,该基金还销售天然气电器和燃气保险,天伦燃气能够从中获得40%的销售收益。

对于一般的“煤改气”项目而言,常常会存在接驳收入难收回的风险,而该“煤改气”投资基金很好地降低了这样的风险。根据协议,在天伦燃气(项目建设运营方)完成接驳工作后,基金会从账上直接支付每户3,000元的费用(回款期短),来自政府的补贴也会直接拨给该基金。

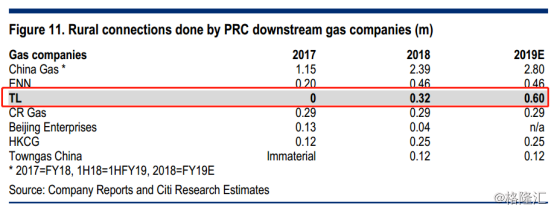

4)2019年、2020年计划完成60万、100万户的“煤改气”接驳数

2018年,“煤改气”投资基金完成了32万户的用户接驳,并计划于2019年、2020年分别完成60万、100万的用户接驳数,届时业务体量将仅次于行业龙头中国燃气。在花旗看来,这样的目标是有很大可能实现的。一方面,在已有的燃气项目区域内,2019年至今天伦燃气已经累积有17万可接驳的乡镇用户;第二,在超出现有覆盖的区域,天伦燃气也已完成了4万户的新增接驳。

对于乡镇接驳业务,天伦燃气期望将毛利率稳定在40%左右。

5)接驳后将继续销售天然气

当然,“煤改气”项目对天伦燃气来说应是一个长期盈利的过程,并不仅是局限于接驳费用。目前,河南省乡镇用户使用天然气,每立方米可以得到1元的补贴,以促进居民接驳后使用天然气。据花旗的测算,河南省乡镇用户每年所需的天然气费用,大致不超过他们年均支出的1%。在一些经济较落后地区,天伦燃气还可以申请政府支持再为用户优惠5%的折扣,鼓励消费。

花旗认为,2019年至2021年,天伦燃气6,800万-1.8亿立方米的销气量增加将来自新增乡镇用户接驳,同时销气毛差为0.4元/立方米。

二.项目并购带来的销气量增长

2011年以来,天伦燃气的高速扩张主要是依靠着收并购进行的。2010年,公司的城市燃气项目还仅为3个,到2018年已经增加至60个,其中41个均来自并购。该年,天伦燃气通过并购新增2个城市燃气项目,并由此额外收获了9.5万户居民用户及1,300户工商业用户,交易对价为4.17亿。

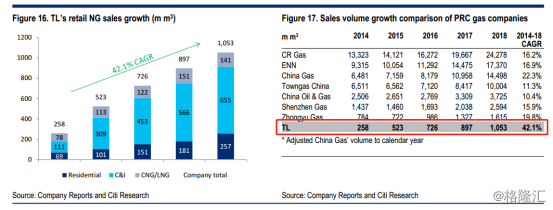

并购带来的盈利增长水平也是显而易见的。2014-2018年,天伦燃气的燃气销量保持着42.1%的复合年增长,是国内下游分销商中增长速度最快的。2014-2018年,天伦燃气的收入复合年增长率为39.7%,净利润复合年增长率为26.8%。

2018年,公司的收入同比增长64.5%至51.13亿,主要得益于总销气量21.5%的同比增长,以及“煤改气”的收入10.43亿。2018年下半年,天伦燃气展开“煤改气”项目,该年度为总收入贡献了20%的体量。同时,该年公司45%及18%的收入则来自于城市燃气销售和燃气长输管道销售。

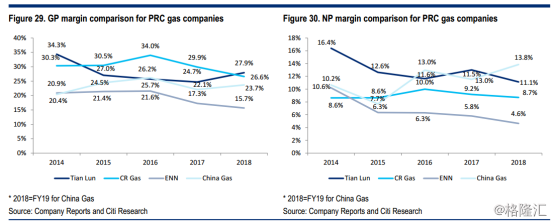

2018年,天伦燃气的毛利同比增长86.0%至14.28亿,毛利率同比增加3.2%至27.9%。主要原因是城市销气的毛利同比增长42.2%至3.86亿,同时乡镇“煤改气”的毛利新增4.17亿。

一直以来,天伦燃气都致力于并购经济较为落后的城市。第一,这类城市一般天然气的渗透率都还比较低,并购后具有较高的开发空间;第二,公司预期潜在的工业迁移将促使大城市人口流入较小城市,带来需求。天伦计划未来五年,每年都再新增加25万的居民用户。截至2018年,花旗测算天伦燃气的城市燃气项目平均燃气渗透率为39%,较于同业55%的空间仍有较高的弹性。

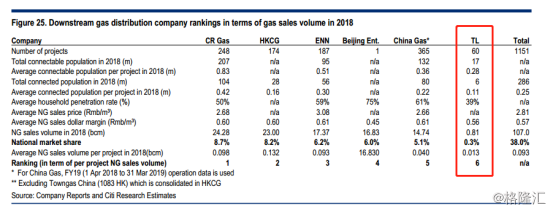

2019年,天伦燃气表示在并购方面的资本支出将不少于7亿,并期望通过并购实现1.5亿-2亿立方米的销气增量及7,000万的净利润增长。在中国天然气下游分销商依然比较分散的局势下,天伦燃气表示到2020年前都将会保持比较激进快速的并购战略。根据花旗的测算,2018年,中国前五大的天然气分销商市场份额比例为37.8%,而天伦燃气的市场份额为0.3%。这意味着,一方面市场或仍很大的项目空间等待被整合,另一方面天伦在市场份额相对小的情况下,并购的选择机会也会更多。

花旗预计,天伦燃气2019年的零售天然气销气量将会同比提升25%至13.14亿立方米。值得注意的是,2019年前5个月,国内天然气的需求增速同比是增长了8.1%,而天伦燃气的销气量增速较于市场需求还高了17个百分点,势头强劲。花旗认为天伦燃气在2020-2021年仍会保持不错的销气增速,其中每年6-8%的增长来自并购的增长,3-4%的增长来自乡镇“煤改气”的燃气消费。

三.卓越的成本控制能力

2018年,天伦燃气的分销及管理费用分别占总收入的0.8%及3.3%,在同业中均是属于最低水平。在高效的成本管控下,公司的毛利率及净利润率同样在行业中处于较高水平。

2018年,天伦燃气零售燃气销售的毛差为0.56元/立方米,同比每立方米提升0.01元,主要是由于工商业用户的销气毛差每立方米提升0.01元至0.67元/立方米。同时,公司的居民用户销气毛差则略微下降0.01元/立方米至0.43元/立方米,主要是由于公司延迟了从非居民用户转换居民用户的收费上涨,不过截至今年3月份该转换已经全部完成。

2018年,天伦燃气32%的毛利均来自于城市燃气接驳,城市燃气接驳的毛利率达到64.1%,同比增加2.8个百分点。天伦燃气的高接驳毛利率,主要是源于公司每户仅需938元的低接驳成本,较行业平均的1,273元还低26.3%。今年4月份,在城市燃气接驳新咨询文件中,发改委拟定的燃气接驳费利润率将不能超过10%。对此,花旗认为对天伦燃气的影响有限,10%大概率是针对于行业层面,并不损害天伦燃气卓越成本管控下的效益。

四.估值

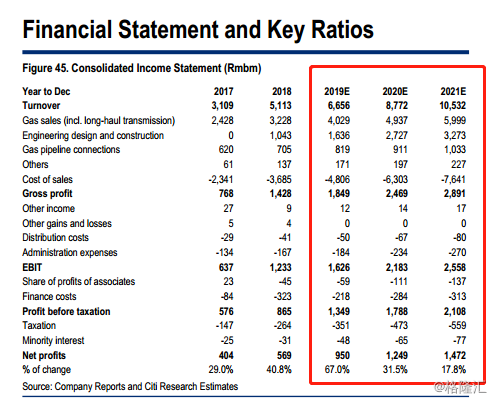

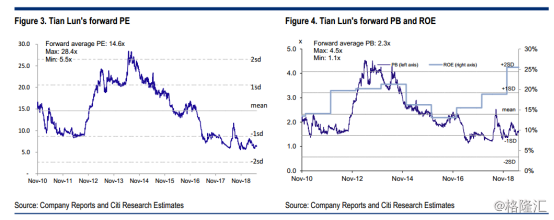

在DCF模型的测算下,花旗给予天伦燃气11港元/股的目标价,距离6月26日的收盘价8.16港元仍有近35%的涨幅空间。同时,花旗预测天伦燃气2019年净利润对应的PE及PB分别仅有7.3倍及1.8倍,较公司历史平均的估值分别大幅低50%及22%,在公司及行业基本面持续改善的背景下,估值十分吸引,具备充足的增长弹性。