下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:资源与环境研究中心 交运团队

来源:国金证券研究所

要点

投资逻辑

消费回流空间可承接市内店体量,于上海机场免税店无明显冲击。①近年来亚太地区免税销售额的高速增长几乎全部由香化品类的高增长驱动。未来,中国免税行业空间:短期看香化,中期看精品,长期看国产品崛起。②测算在仅考虑香化品类回流带来的免税行业增量空间,预计19-21年香化品类带来的免税品销售规模增量分别为36亿元/38亿元/54亿元。两种办法下,预计上海市内免税店首年落地营收规模在8-20亿元左右,成熟期70亿元以内。未考虑精品类,香化品回流增量空间亦可完全覆盖市内店收入规模。

机场vs市内渠道战略之平衡:机场店扩规模,市内店谋盈利。①市内店盈利能力好,市场担心中免对渠道有不同侧重。②DFS成长路径最具参考意义:以机场店为运营基石,扩张之路以机场店为筹码向市内店延伸,联合扩张并做大做强。中免未来成长中,机场作为免税核心流量目的地具有战略意义,向市内店等其他业态扩张更加自然,上海机场战略价值不容小觑。③单一机场店业态往往使其免税运营商盈利能力堪忧。市内店良好的盈利能力对维持机场店价格优势具备重要意义。中免规模效应带来毛利提升的边际改善空间已然有限,开设新免税业态可使机场店价格优势得以维持。④上海机场对冲空间亦足够:假设市内免税店首年落地规模15亿元,且行业无明显增量空间,预计影响上海机场当年免税收入7%。而国际旅客增速边际提升1.5pct或渗透率提升2pct或人均客单价提升2pct,可实现完全对冲。

我国市内免税店占比难及韩国水平。①中韩两国对奢侈品需求的狂热和免税品价差优势,决定两国均具备免税行业广阔成长空间。②但市场普遍忽视中韩两国在奢侈品渠道结构、推动免税行业发展背后的政策诉求、两国免税行业竞争结构上的较大差异。③渠道结构差异,决定奢侈品生产商在中国更需平衡免税vs有税渠道。政策诉求差异,决定中国市内店大概率需对消费额度进行限制,且我国政策力度难及韩国水平。竞争结构差异,决定市内店规模盲目扩张与价格战难在中国发生。

投资建议

由于市内免税店政策放开尚未落地,我们维持上海机场19-21年免税业务收入预计分别为52.58亿元/72.04亿元/93.19亿元,对应EPS分别为2.75元/2.98元/3.38元,对应PE分别为24X、22X、20X, 维持“买入”评级。

风险提示

新建卫星厅成本增量超预期,免税销售低于预期,突发性事件影响。

1市内店是亚洲免税渠道的重要业态

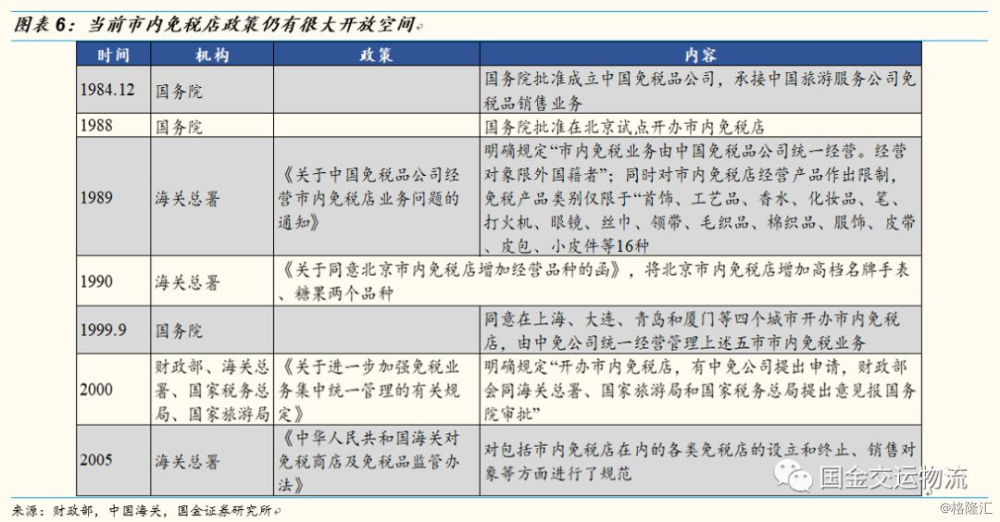

1.1 政策推动,是市内免税渠道发展的重要驱动力

免税行业,本质上是增量税基的转移支付。以中、韩为代表的亚洲国家进口环节较高的增值税、消费税等流转税和关税,使得奢侈品在免税渠道中定价优势明显,也决定了免税行业在亚洲地区天然具备高政策管制的属性。

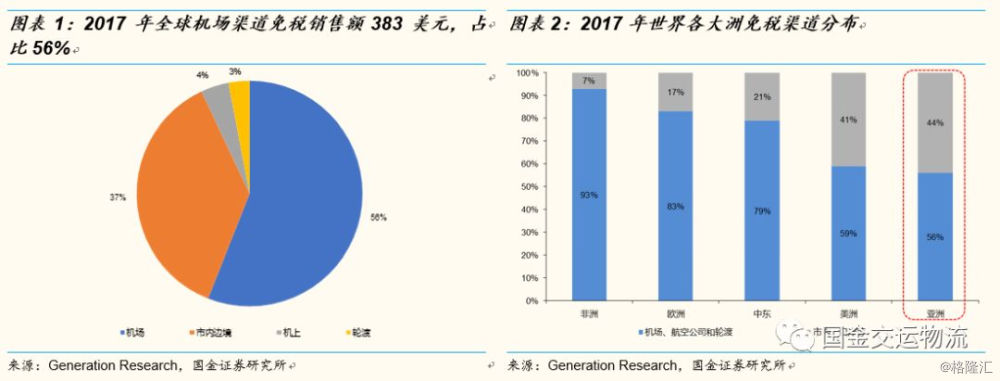

得益于免税政策的推动,市内免税店渐成亚洲免税渠道的重要业态。以渠道划分免税店形式,主要包括:机场渠道、市内店渠道、离岛免税、口岸等多种业态。2017年,全球仅机场渠道的销售额占比达56%,为免税品的主要销售渠道。

与全球免税渠道的结构分布不同的是,亚洲免税渠道的结构分布更加多元化。2017年,亚洲机场+航空公司+轮渡的合计销售额占比为56%,其他渠道(包括市内店、口岸等渠道)的占比达44%。

我们无法预测政策出台的时点和节奏,但任何一项政策的出台,都是对相关利益蛋糕的重新切分。免税行业,作为商品流通渠道的一种特殊形态,与有税渠道之间的平衡,将成为我们在下文进行政策探讨和情景推演时需要考虑的重要因素。

1.2 离岛免税政策放宽力度大,源于“海岛”的特殊地理形态和有税商品业态不发达

市内免税店,包括传统入境和出境市内店以及离岛免税店等业态。其中,离岛免税这一渠道,只在极少数国家或地区出现,其中实施时间长、运营较为成熟的主要是中国海南岛、韩国济州岛和日本冲绳岛。

“海岛”与大陆在地理形态的分离,使得海岛区域的有税商品业态亦相对不发达,但对于免税品的流通管理却十分方便。正因如此,政府通过对离岛免税政策给予大力支持,往往能有效促进当地旅游产业的快速发展。事实上,韩国济州岛实行离岛免税政策,本就是韩国政府构建其“国际城市大战略”的一部分。

离岛免税的客群定位与传统市内店有一定互补性。同时,由于机场免税店和传统市内店受制于只能向出入境游客开放,使得离岛免税政策在引导消费客群方面与前两种业态存在较为明显的互补定位,即着力于挖掘“不方便或不需要出入境,但具备较大奢侈品消费潜力的本国人”客群。

免税品易管控、有税业态不发达以及差异化的客群定位,使得离岛政策的出台阻力较小。观察日韩及中国的离岛免税政策,都呈现持续的政策放宽趋势。

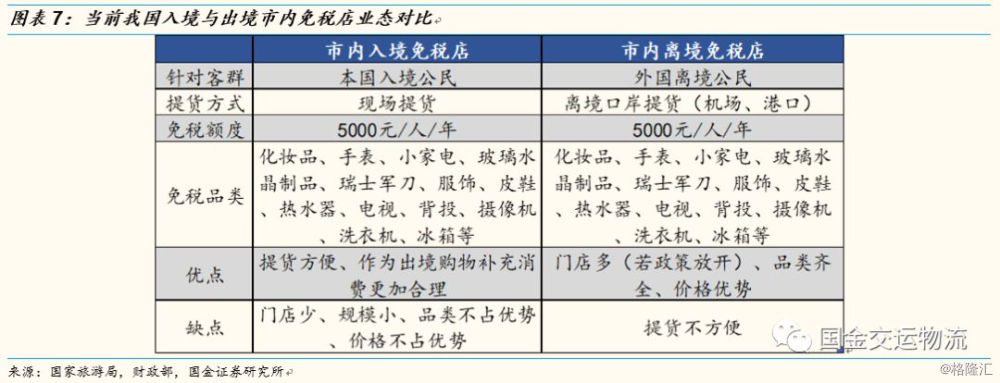

1.3 出境市内免税店更加偏向于“零售”业态,有税与免税品渠道之间的平衡不容忽视

出境市内店的定位客群为即将离境的外国游客或中国游客。目前,出境市内店仅针对将离境的外国居民,若政策放宽至即将离境的中国居民,则基本与机场免税店定位于同一消费客群。

机场店与市内店的共性表现为二者都具备一定的零售业态属性,收入的产生依靠“客流量*客单价*渗透率”的公式。而二者的差异,则体现为:

机场店:拥有天然的客流量。稀缺渠道的代价是来自机场的高昂佣金扣点。

市内店:无天然的客源优势。核心驱动因素来自政策放开力度和免税运营商的运营效率(包括品类丰富度、店面业态设计等)。

客源优势的缺失,使市内免税店往往在门店位置上布局于城市核心商圈的优质店面,规模效应下市内店在价格、品类等方面优势明显。正因如此,市内免税店与有税商店(即线下零售业态)之间的渠道平衡,是奢侈品生产商决定不同国家的市场进入策略时需要考量的重要维度,亦是政策需要维持巧妙平衡的关键点。

2韩国免税行业的渠道结构难以成为中国的对标

作为全球规模最大的免税业市场,韩国免税行业的发展可作为我们理解中国免税业及其未来发展潜力的一面镜子。但市场上大部分投资者将韩国免税行业的渠道结构作为中国的发展标杆,却忽视了对中韩两国免税行业的时代背景和发展阶段等差异的分析。

我们认为,两国免税行业发展的共性在于:①奢侈品消费的本质是消费欧美文化,文化与品牌的沉淀非一朝一夕,东亚国家对欧美文化的模仿与追逐决定了东亚国家对欧美奢侈品的狂热短期无法改变;②奢侈品生产商在新兴市场的定价策略和进口产品税负结构决定东亚免税行业具备长期发展空间。

但更为重要的是,中韩两国在奢侈品渠道结构、推动免税行业发展背后的政策诉求、两国免税行业竞争结构上的较大差异,决定我国免税行业的渠道结构中,市内免税店占比或不及韩国。

一言以蔽之,其共性决定了东亚国家的免税行业均具备高成长性,其差异决定了中国市内免税店销售额占比无法达到韩国的比例(19Q1已达80%)。

2.1 相同的是对奢侈品需求的狂热和免税品价差优势

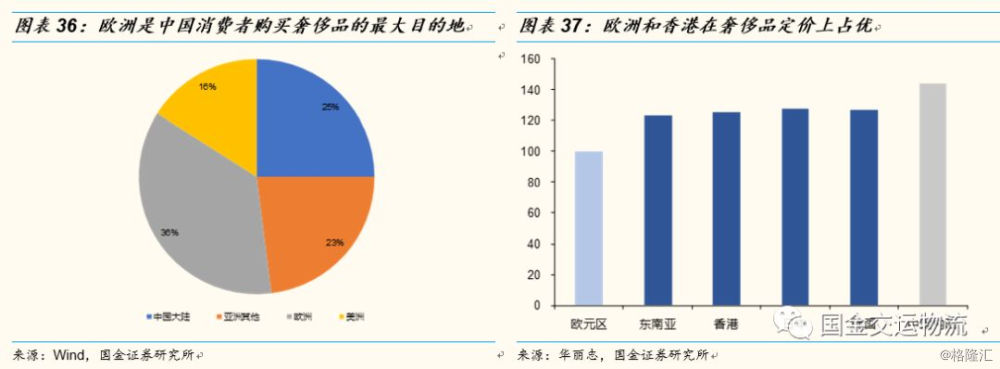

中韩两国的奢侈品消费文化类似,且均为非奢侈品生产国。奢侈品消费,本质上是对文化消费和艺术消费的追逐。欧洲文艺复兴成就了大量欧美奢侈品牌的崛起,而东亚消费者愿意为奢侈品付出超额价格,与其对欧美文化的模仿与追逐密不可分。此外,由于中韩两国都没有出现具备较高国际影响力的奢侈品品牌(韩国有部分化妆品大牌),因此两国居民对奢侈品的需求都需要通过进口零售和免税零售这两大渠道解决。

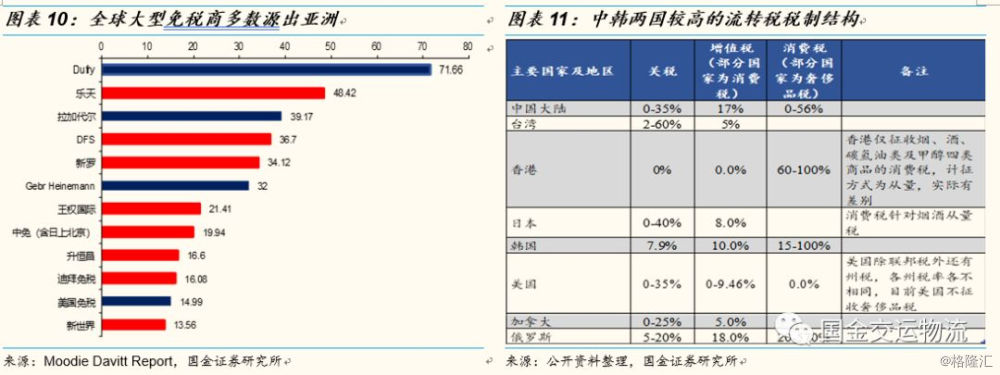

而奢侈品在新兴市场高定价和中韩两国的税制结构因素则使得大型免税商多数源出亚洲。2017年,全球前十大免税商有 6 家免税商位于亚洲,主要在亚洲新兴国家经营免税业务。全球免税销售额排前 10 的机场,有 8 家位于亚洲。

高定价+高税率使得亚洲免税行业天然具备做大的土壤。新兴市场国家消费者的狂热需求,使得奢侈品生产商采取价格歧视策,顺势抬高定价。而流通环节中施加的增值税、消费税等流转税,使得奢侈品在免税渠道的定价优势明显。

2.2 韩国市内免税店和中国零售商场分别是奢侈品生产商在两国发展的重要线下业态

于生产商而言,不同渠道间平衡的最优解,是维持不同渠道间合理的资本回报率水平,从而带来总量空间的提升。

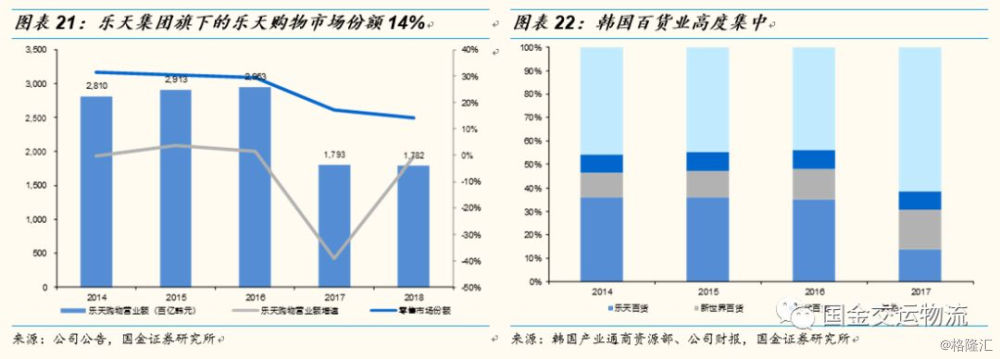

韩国:市内免税店落地时间早,免税集团与品牌商合作悠久,市内店是奢侈品牌在韩发展的重要业态。1979年韩国市内免税店落地之前,韩国朴正熙政府实行严格的贸易保护主义政策,这极大限制了奢侈品生产商在韩国零售业态的发展。市内免税政策开放后,乐天集团、三星集团迅速在首尔开设了免税店。此后,韩国免税业开始快速发展。

此后,免税集团对国际品牌的积极引进进一步使市内免税渠道更加深入人心。乐天集团于 1980 年开设第一家免税店,并于 1984 年-1986年三年间,陆续引进全球奢侈品龙头 LV、爱马仕和香奈儿。在引进全球三大顶尖奢侈品后,乐天进一步引进 Prada 等其他高端品牌,品牌线不断完善。国际一线奢侈大牌对其他高端品牌的发展亦具有一定的带动作用。

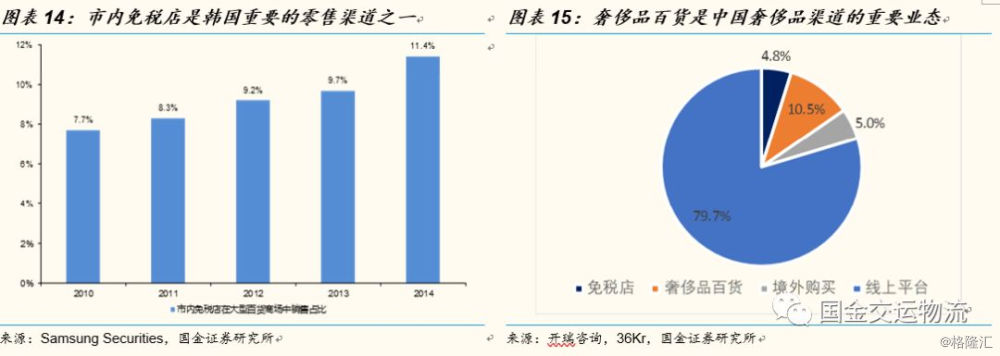

与韩国不同的是,奢侈品牌在20世纪90年代主要通过香港的代理商率先进入中国,卖点设置在国际化程度较高的城市的豪华酒店。90年代末期,不少奢侈品牌对省会城市的零售业态采取直接控制的方式,二三线城市交给代理商管理。2004年,这些奢侈品牌在政策允许的前提下,开始抛开代理商进行自主扩张,日益稀缺的黄金地段成为竞争的重点。总体而言,线下零售业态是奢侈品生产商在中国发展的重要业态。

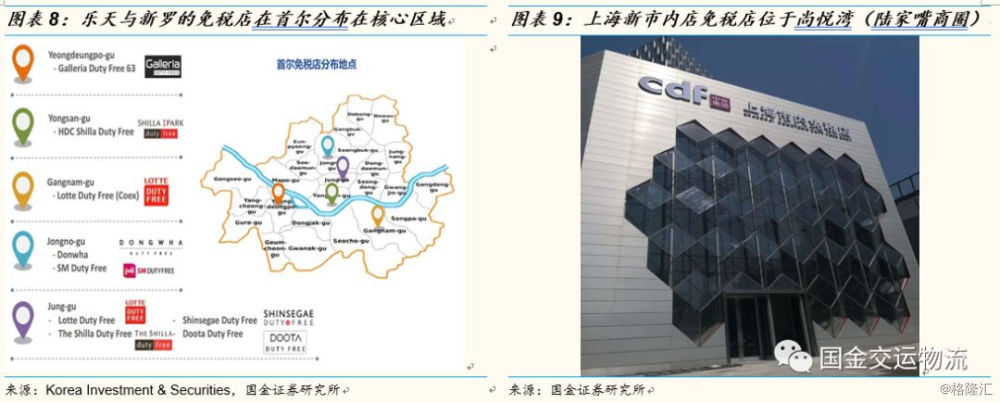

奢侈品牌进驻渠道的先后差异,使韩国与全球大多数国家免税业态的演变(先机场店后市内店)明显不同。韩国免税业渠道中,市内店这一业态先于机场店兴起,并呈现出“市内免税店独占鳌头”的渠道格局。

我们认为,中韩两国奢侈品渠道结构的差异,会使得奢侈品生产商在中国市内店供货时,更加注重渠道结构的平衡(市内免税店/机场免税店/有税商店)和品牌的高端化定位。

2.3 韩国意在以免税为引流做大文化旅游产业,中国旨在吸引消费回流

韩国免税行业经历了“吸引韩国本土居民(1979-1990年)—吸引韩国本国居民与日本游客(1990-2011年)—吸引中国游客(2012年—至今)”的发展过程。事实上,中国游客已成为当前推动韩国免税行业发展的主要驱动因素。在这一发展过程中,韩国市内免税政策的推进,亦是其特殊的财阀制度下产业结构调整的集中映射。

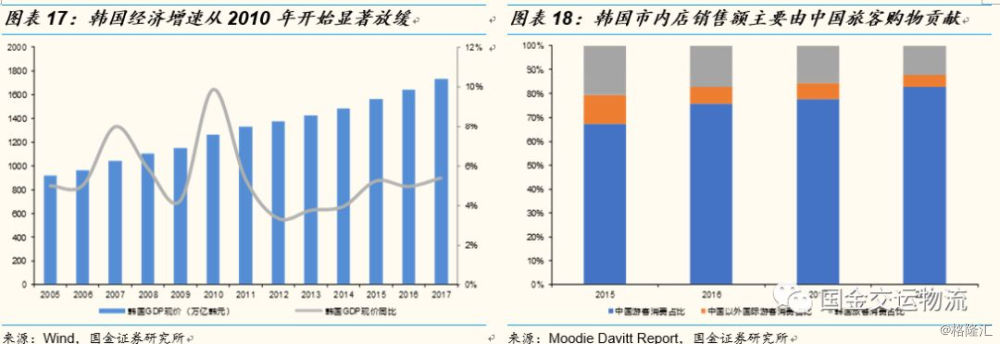

韩国政府不断放宽市内免税政策的核心诉求是进行产业结构调整、发展文化旅游产业。进入21世纪之后,韩国将文化旅游产业作为其国家战略产业。2010年之后,韩国经济增速放缓(平均GDP增速不到3%),而中国赴韩旅游人次却增长迅猛。受“韩流文化”影响,韩国香化类产品成为中国消费者在韩最爱消费的品类。中国游客已成为推动韩国免税行业发展的主要驱动因素。

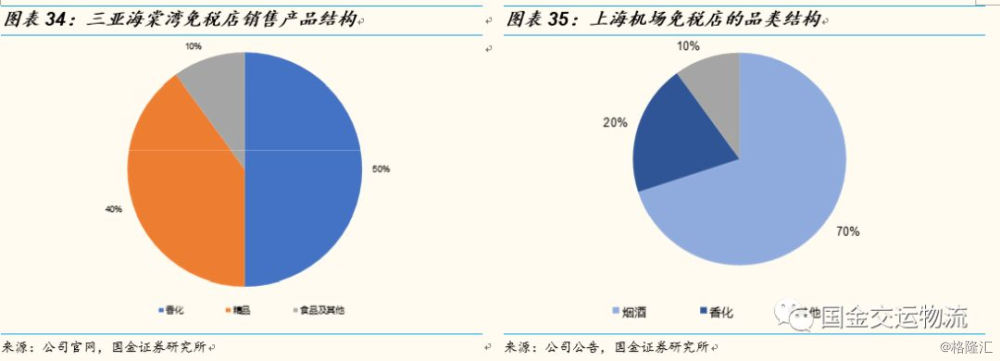

经济增速放缓,使韩国高端化妆品转型国际化发展战略。2015年韩国免税商品中化妆品销售额占比最大(34.28%),烟草次之(15.35%),两类产品合计接近50%,占据了半壁江山,国产品是免税销售主力。

韩国市内店政策刺激力度大,但对有税商品渠道基本无冲击。韩国主要的免税运营商(乐天、新世界等)亦覆盖百货、超市、酒店等多种零售业态,以“免税”为引流,可推动“吃住娱购行”整个出境游产业链的发展,对韩国零售业亦具备反哺作用。因此,韩国政府对市内免税消费额度和渠道管控力度方面的管理也较为宽松。

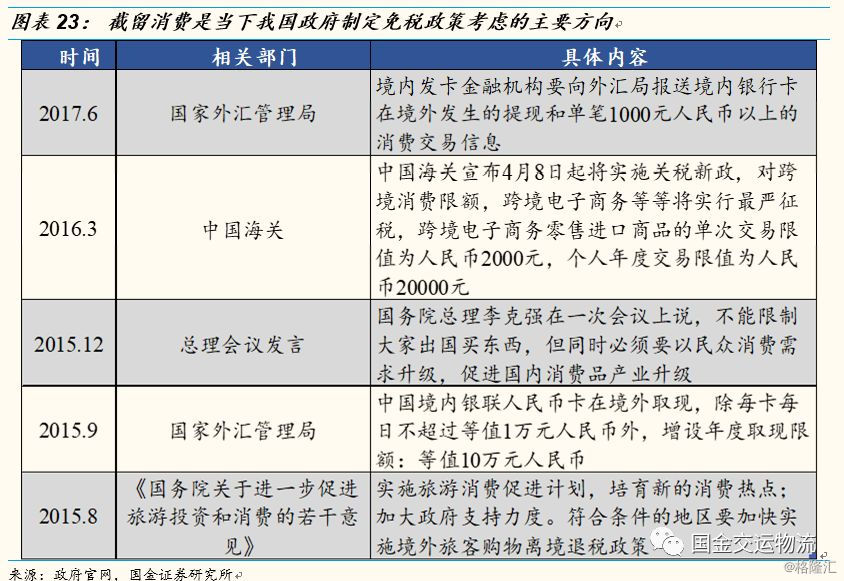

截留境外消费、降低我国旅游消费海内外差额则是当下我国政府推动市内免税行业政策放宽的主要诉求。

中韩两国不同的时代背景和产业结构差异,在政策出台力度和实施效果的差异体现为:

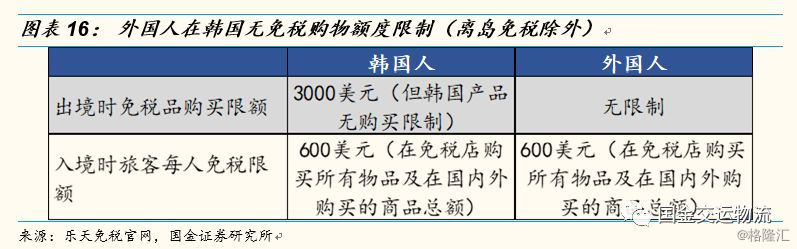

1)免税消费额度。中国消费者在韩消费贡献大,且不限额度。但中国市内店旨在吸引本国出境游客,存在对消费额度进行限制和加大核查力度的可能(否则易滋生免税品黑市)。

此外,为吸引中国客源,韩国免税运营商往往给予旅行社及代购较高返点,返点率最高可达40%。我国出境市内店的覆盖人群主要为“从当地出发的出境游客人群”,而二三线城市的代购客群或难以覆盖。

2)出行目的与消费场景。韩国财阀集团完善的零售渠道覆盖和出境游产业链,使得韩国市内免税店是其零售业态的重要组成部分。中国市内免税店消费场景较为单一,通过免税推动其他零售业态乃至整个旅游产业链的发展,则需要更长时间消费者的培育和产业链整合。我国市内免税业态与有税零售业态之间的关系,“竞合”多于“反哺”。

3)奢侈品产业发展阶段。20世纪60年,韩国化妆品进入迅速发展阶段。80年代之后,本土化妆品企业为应对国际市场竞争压力加大研发创新力度,爱茉莉、LG等大牌在90年代之后相继兴起。成熟的品牌力,是韩国化妆品在加大免税渠道布局、吸引中国客源背后的重要支撑。我国自有奢侈品牌崛起,仍需时间以弥合。

2.4 韩国市内免税行业竞争激烈,规模盲目扩张和价格战料在中国难出现

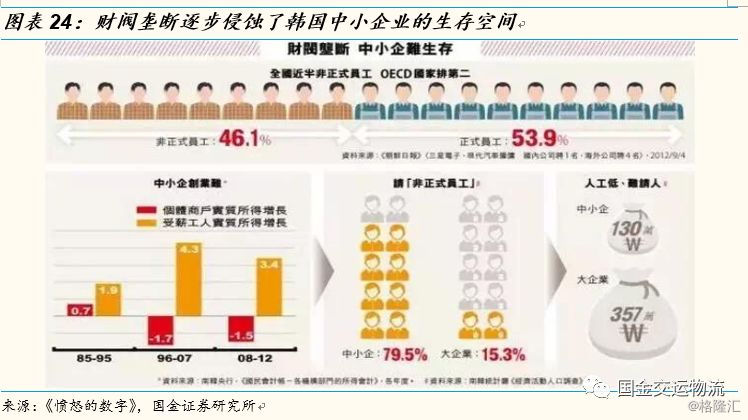

韩国政府出于做大免税行业蛋糕及扶持中小企业角度考虑,一方面提高免税商店里韩国商品区的中小企业商品比例,另一方面不断增发市内免税牌照。预计2019年首尔市将新增3家市内免税牌照总数达16家。

较为宽松的渠道管理力度,使得韩国市内免税的竞争颇为激烈,价格折扣力度颇大,以至免税运营商利润微薄。对比而言,中免在国内免税市场已成大一统格局,中国免税行业竞争格局明显优于韩国。韩国免税运营商之间为争抢客源,导致规模的盲目扩张和相互间恶性竞争的现象料不会在中国发生。

3沙盘推演:中国免税行业渠道结构将如何演变?

3.1 额度若进一步提升将显著扩大免税行业空间

如前文所述,若出境店政策向国人放开,将影响免税政策中消费额度的限制力度(事实上,韩国市内店针对韩国居民,亦有消费额度的限制)。当前,我国机场免税店的额度为8000元/人/年,考虑到未来市内店与机场店或将服务于同一客群,我们认为消费额度的放宽大势所趋。

从近日上海市政府官员近日的表态来看,将目前境外购物和口岸进境店总计8000元的免税额度提升到1.3万元,或为短期可期的额度放宽空间。

3.2 品类结构的演变:短期看香化,中期看精品,长期看国产品崛起

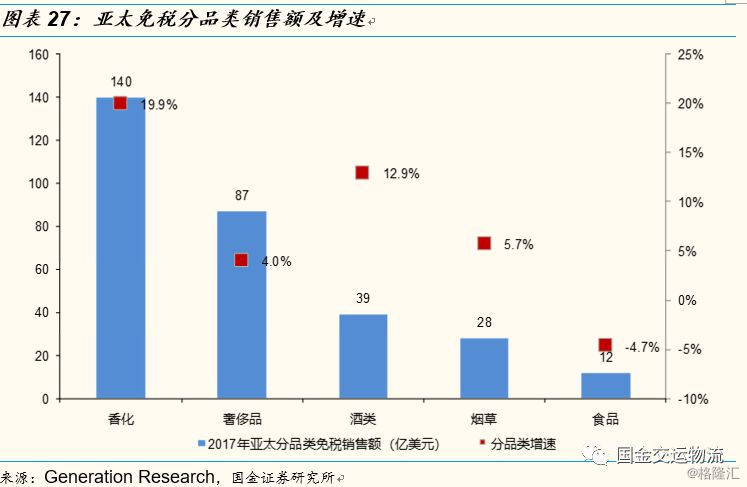

短期看香化。事实上,近年来亚太地区免税销售额的高速增长几乎全部由香化品类的高增长驱动。

人均可支配收入提升和代际变迁(90后、00后进入消费市场,且更注重品质消费)是驱动我国中高端化妆品消费持续增长的主要因素。而近年来,行邮税改革以及奢侈品牌重新调整亚太区定价策略,致使代购的空间被进一步压缩,免税渠道凭借价格优势受益明显。

而在收购日上之后,中免在香化品类的经营优势亦更加明显。日上具有全国乃至东亚地区最好的香化品类经营优势,其香化和烟草主打产品的平均折扣率在 60%-70%。

中期看精品。与机场店相比,市内店拥有更加从容的消费场景和购物体验,是更加适合于精品品类的业态。目前成熟的市内店业态中,精品占比也普遍高于机场店占比。

但免税品类一方面需要契合消费者的需求和购物环境,同时也需要充分利用经营资质最大化变现。精品类(尤其以箱包鞋等)产品非标、款式/生产年份/价格等因素差异大,对免税运营商的采购与谈判能力要求更高,而这亦是中免集团未来走向海外扩张过程中需要补全之处。

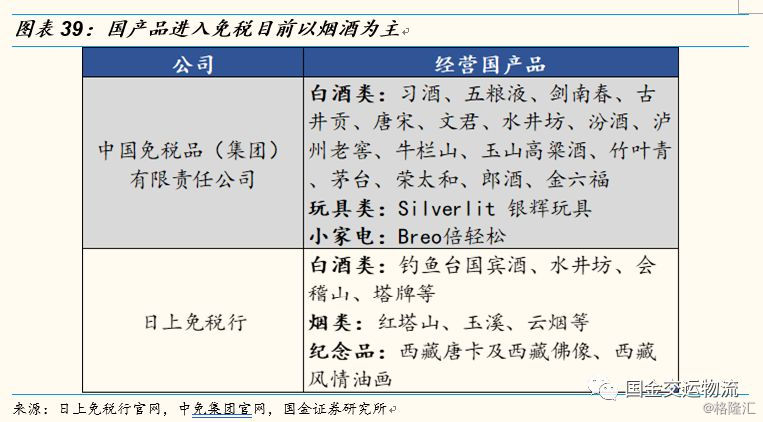

长期看国产品崛起。目前免税店销售的国产商品主要为烟酒类和少量3C产品(如华为手机)。若国产品通过免税渠道对外进行国际化输出,可为我国免税行业打开新的增长空间,助力国产品与免税行业互利共赢。

当然,任何奢侈品的定价力都来自其深刻的无形魅力,这使得其品牌独一无二,背后是长久的文化内涵和传统传承。我们认为,香化、精品等品类的国际化进程长期可待。

3.3 渠道稀释还是蛋糕做大?—消费回流增量空间可承接市内店体量

预计市内店品类结构或由香化占比为主逐渐向香化、精品、其他品类相对均衡的结构过渡。那么,未来一至两年之内市内店与机场店之间关系的探讨,很大程度上取决于香化品类的回流空间、市内店可承接空间和速度之间的“赛跑”。

首先,我们对香化产品的回流空间进行测算。在主要的化妆品销售渠道中,境外消费、线下零售以及跨境电商、海外代购等其他渠道是可能回流至免税行业的市场增量。

测算在仅考虑香化品类回流带来的免税行业增量空间,预计19-21年香化品类带来的免税品销售规模增量分别为36亿元/38亿元/54亿元。

由于未考虑到精品类回流带来的增量空间以及市内店开业后可能使中国免税行业增速提速,我们认为这一测算结果实则被低估。

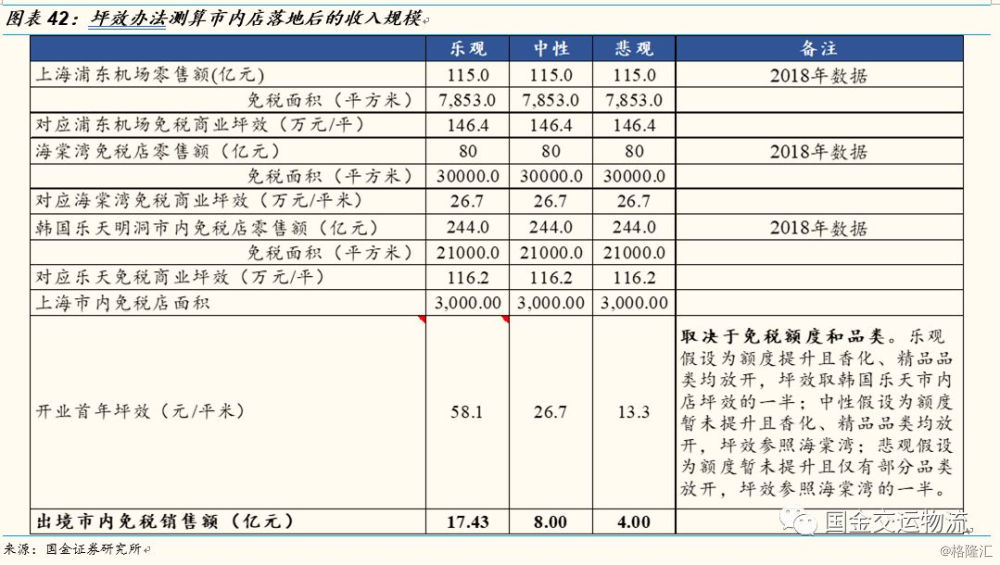

市内店可承接的回流空间:我们在下表中对免税额度和品类做了不同情况下的情景讨论,在不同的政策组合下,预计上海市内免税店首年落地营收规模在8-20亿元左右。后续根据额度放开和免税运营商经营情况,中期(2023-2025年)或可达40-70亿元。

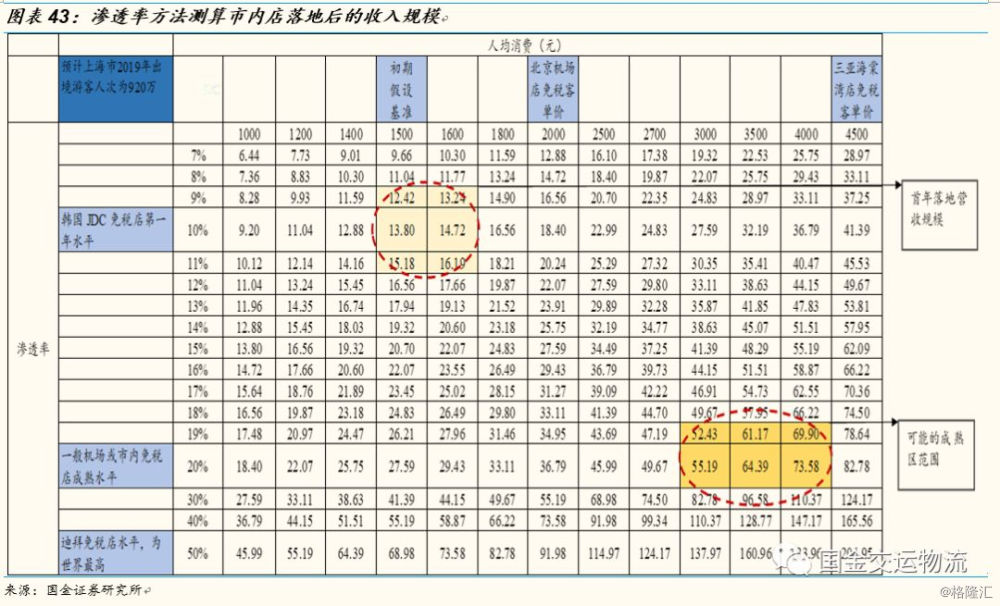

此外,我们可以进一步以渗透率*客单价的办法做交叉测算。

假设出境市内店政策向国人放开,且市内店消费额度与机场店共享8000元。市内出境店业态,本质上是针对当地出境游客人群的消费截留,其购物渗透率应当低于机场免税店。 人均免税消费额则取决于额度和品类结构。我们预计在初期香化品类占比较高的情况下,客单价预计在1500-2500元左右(略低于机场店)。结果表明:在中性假设下,上海市内店落地后收入规模预计在12-17亿元左右,成熟期或达50-70亿元规模。

我们认为,在未考虑到精品类回流带来的增量空间以及市内店开业后可能使中国免税行业增速提速的测算办法下,对香化品类做偏保守的回流空间测算,其回流空间亦可完全覆盖市内店落地后的收入规模。

4上海机场:战略价值明显,对冲空间亦足够

4.1 机场vs市内渠道战略之平衡:机场店扩规模,市内店谋盈利

在3.3章节,我们测算后认为,香化品类回流空间亦可完全覆盖市内店落地后的收入规模,于机场店并无明显冲击。而另一方面,中免在渠道之间的平衡之道,也会对机场业绩产生影响。

高客流的枢纽机场扣点率的不断提升,使得大型免税运营商的净利率水平整体偏低。由于约90%的业务在机场,给机场的提成佣金占Dufry销售额比重从19.5%上升到27.4%,Dufry在2008-2016年间整体净利润水平表现不佳,提成佣金的提升基本抵消了毛利率的改善。

由于无需缴纳高额的扣点,市内店预计净利润率有望维持在10%-15%左右,盈利能力显著优于机场等边境免税店。也正因如此,投资者普遍担心中免在机场店与市内店之间的渠道平衡。

那么,在扩张的过程中,机场店与市内店之间渠道平衡的核心又是什么呢?

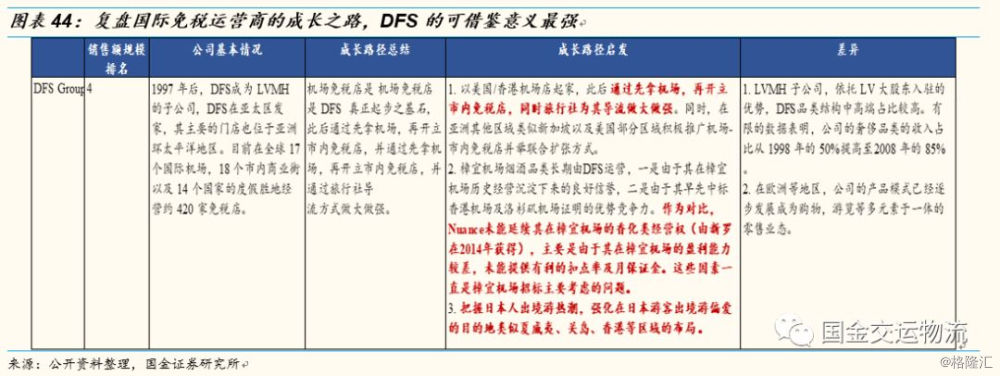

复盘国际免税巨头公司的成长路径,我们认为:机场店扩规模,市内店谋利润将成为渠道平衡之核心。

首先,随着中免陆续拿下我国枢纽机场的免税运营资格,公司未来的成长路径,需要对内拿下市内免税店,对外沿袭国人出境游的路径布局国际市场免税店。而观察国际免税运营商的成长路径,我们认为:DFS的成长路径最具参考意义,可将其总结为:以机场店为运营基石,扩张之路以机场店为筹码向市内店延伸,联合扩张并做大做强。

具体体现为:

1)机场免税店的租金通常非常高昂,以机场店为筹码,逐步延伸至国际市场的市内店,路径可行性高;

2)机场作为免税核心流量目的地具有战略意义,国旅此后向其他免税经营形式(如市内店)扩张更加自然。而在上海、北京、香港等枢纽机场开设免税店,对于提升品牌形象作用不言而喻,具备非常高的战略价值。

当然,其他国际免税运营商的成长路径亦有可借鉴之处:

1)海外机场招标颇为市场化,国旅的扩张之路需要运营效率的进一步提升。采购环节产品质量、规模和盈利能力,一直是国际机场招标中主要考虑的问题。

2)对免税运营商而言,单一机场店业态往往使其盈利能力堪忧。市内店良好的盈利能力对反哺机场店,维持机场店价格优势具备重要意义。

再观当下:中免规模效应带来毛利提升的边际改善空间已然有限,提价易使其竞争力下降,开设新免税业态以改善盈利能力迫在眉睫。

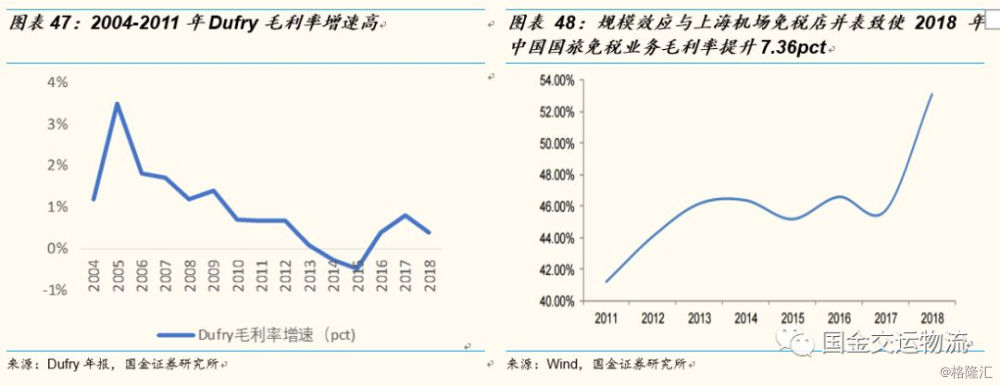

规模效应带来毛利提升的边际改善空间已经有限。免税行业规模经济明显,但同样存在规模不经济。观察行业龙头Dufry的发展历程,即是一段特许经营推动内生增长,并购外延扩张的历史,也画出了一条从规模经济到规模不经济的曲线。我们发现,Dufry 在 2013 年收入规模达到 38.54 亿美元时,毛利率由升转降,结束了“规模收益递增”时代;在 2012 年收入规模达到 33.64 亿美元时,净利润由升转降,达到经营的“最优规模”。而Dufry免税业务的毛利率在2013年之后已基本稳定在70%左右。

同样,我们观察到中国国旅2018年免税业务毛利率为53.09%/+7.36pct,规模效应和渠道整合带来明显的毛利率改善。我们认为,其规模经济带来毛利率提升的边际改善空间已然收窄。

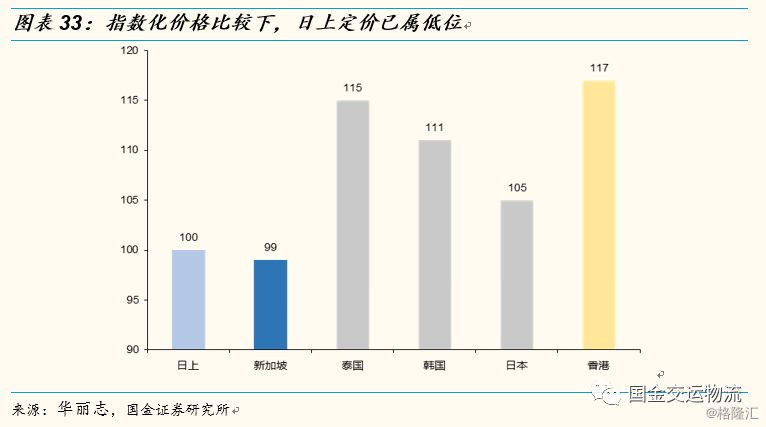

提价将使上海机场免税店竞争力下降。日上免税店为购买香化产品的最佳选择,海内外价差并不明显。参考图表21,我们选取免税商品中最受欢迎的香化类产品中的主要SKU品类进行日上、香港、新加坡、泰国、日本、韩国的售价进行了比较,结果表明:新加坡DFS免税店香化商品价格最低,香港机场免税店价格最高,日上免税店定价几乎与新加坡相同,整体价格指数仅高1%左右。

开设免税新业态可显著改善中免盈利能力,从而使机场店的价格优势得以维持。由于无需缴纳高额的扣点,市内店预计净利润率有望维持在10%-15%左右,盈利能力显著优于机场等边境免税店。

4.2 对冲策略:“可能的分流”情形下上海机场的边际改善可能

机场店与市内店之间竞合关系的最优解,是短期共同受益于香化品回流空间,中期形成差异化品类结构,长期做大国产品免/退税空间。

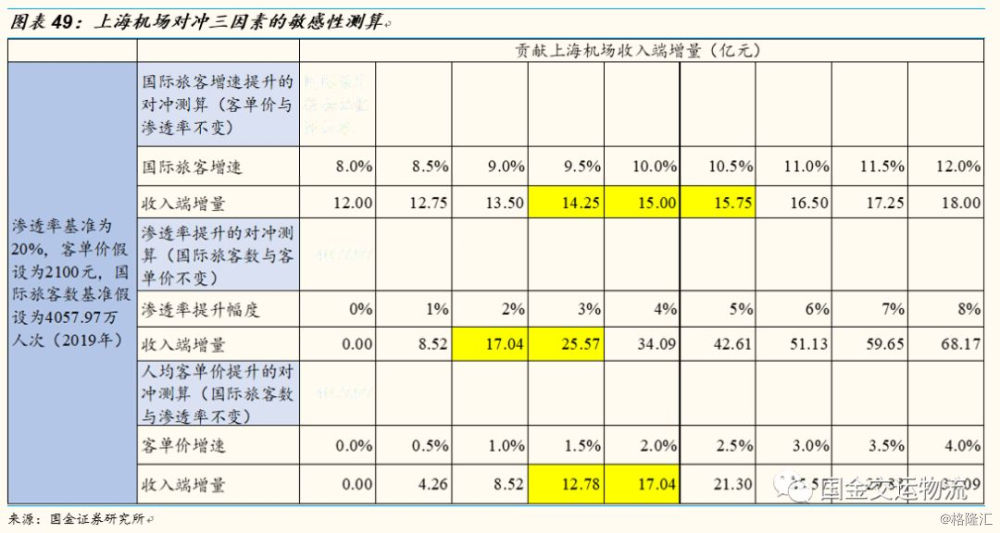

但企业竞争环境的不可测性,使发展偏离最优解亦属常态。基于前文对市内店落地后的规模测算,我们对上海机场免税店的收入三要素(国际旅客数/客单价/渗透率)做敏感性分析,以期在“可能的分流”情形下分析上海机场的边际改善可能。

结果表明:假设市内免税店首年落地的销售规模为15亿元,且行业无明显增量空间,预计影响上海机场当年免税收入的7%。而上海机场国际旅客增速边际提升1.5pct或渗透率提升2pct或人均客单价提升2pct,可实现完全对冲。

我们认为,随着长三角一体化加速和对外开放程度的进一步提高以及新卫星厅投产,上海机场实现“分流的对冲”亦非难事。

5投资建议

价格优势可维持,消费回流空间仍可观。上海市内免税店落地在即,市场担心市内免税店将对上海机场免税店形成渠道稀释。根据上述分析我们认为,一方面市场忽视了市内免税店对免税运营商盈利能力的改善,对机场免税店的反哺作用(维持价格优势和运营效率改善),另一方面,仅香化品类的消费回流空间即可覆盖市内免税店体量,预计短期二者可共同受益于免税空间扩容,中性形成差异化品类结构。

卫星厅投产,承接能力更上一台阶。卫星厅预计将于 19 年年底前启用,预算数由 18 年半年报的 210 亿,减少 34 亿至 167 亿,投产后折旧压力将明显减小。另一方面,19 年关联交易披露承租关联人资产场地费用增加 3.5亿至 10.5 亿。但卫星厅投产有望迎来时刻释放,出境免税店面积合计 9062平方米,将扩大一倍,有利于持续刺激免税销售。

中期盈利模式有望向仁川机场或樟宜机场靠拢。中国机场的定位介于美式机场和欧式机场之间,平衡公益属性和商业属性,非航收入驱动公司业绩增长。未来随长三角对外开放程度进一步提高,上海机场国际旅客增速将快于整体增速,非航收入变现能力值得期待。

盈利预测:由于市内免税店政策放开尚未落地,我们维持上海机场19-21年免税业务收入预计分别为52.58亿元/72.04亿元/93.19亿元,对应EPS分别为2.75元/2.98元/3.38元,对应PE分别为24X、22X、20X, 维持“买入”评级。

6、风险提示

新建卫星厅成本增量超预期,免税销售低于预期,突发性事件影响。