下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月31日,“格隆汇·首届大中华区最佳上市公司”评选颁奖典礼在深圳隆重举行。本次评选是首次大中华区所有上市公司(A股+港股)的联合评比,有超过5000家上市公司参加了本次活动。

大会现场发布了2019年度最具成长港股上市公司榜单:香港交易所(0388.HK)、潍柴动力(2338.HK)、赣锋锂业(1772.HK)、阿里影业(1060.HK)、龙光地产(3380.HK)、药明生物(2269.HK)、猫眼娱乐(1896.HK)、绿景中国地产(0095.HK)、百济神州-B(6160.HK)、建发国际集团(1908.HK)共10家企业上榜。

该榜单意味着资本市场对这些公司的未来成长性的认可,那么他们各有什么亮点?

与港股市场共成长

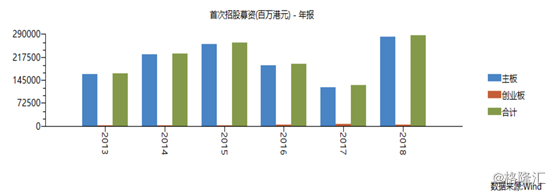

历经三十多载的风风雨雨,香港交易所与港股市场共成长。2018年全年,港交所首次IPO的集资额达到惊人的2864.97亿港元,位居全球交易所之首。这需要归功于香港交易所的锐意改革。

为了迎接更多的科技公司上市,港交所对于科技类及生物公司的上市制度做出重大变化。2018年4月30日,为拓宽香港上市制度而新制订的《上市规则》正式生效,这是20多年来,香港金融体制最重要的一项改革。随着新规的不断推进,更多通过新规上市的优质企业,以及受益于港交所改革的公司将体现出A股所不具备的稀缺性。

香港交易所新上市制度推行一年多以来,香港资本市场以肉眼可见的速度变得更加多元、更富活力。港交所2018年收入及其他收益和净利润均创历史新高。其中,收入及其他收益达158.67亿港元,同比增20%;净利润为93.12亿港元,创新高,同比增26%;基本每股盈利7.5港元,同比增24%。另外,港交所一季度纯利达26.08亿港元 沪深港通收入创季度新高。

未来,港交所有望继续受益于香港市场作为中国资本市场和世界金融市场的桥梁,引入源源不断的“活水“,陪伴港股市场共同成长。

大摩指,今年起资金流入中国加强,而港交所作为互联互通的中间人,收入将出现结构性增长,而相关因素仍未于现价反映。该行估算2019-2030年间每年有约2,100亿美元流入中国,相信部份将经港交所之互联互通。此外,该行料港交所2021年日均成交额可达800亿元,大幅高于去年360亿元水平,相信港交所至2021年收入可增约33%,甚至最乐观增幅可达60%

打造生物科技中心

2018年4月30日,香港交易所修订后的主板《上市规则》正式生效,按照新规港交所将对新兴的三类公司上市打开大门,其中就有未有收入的生物科技类公司。

目前全球的资本体系里,有两个体系能够以非常便捷的方式为生物医药企业提供融资的上市通道,一个是纽约,另一个就是香港。新规发布前,医疗保健行业仅3家递交材料,占当期递交材料企业的比例仅为2.80%。在新规落地后,逾18家生物科技类企业纷纷表示将赴港上市,生物科技类公司占比上升至10.98%,而未来这个比例也将进一步提升。

在所有已上市的未盈利生科股中,已上市的三家未盈利生科股百济神州-B(70.85亿港元)、信达生物-B(38亿港元)和君实生物-B(35.41亿港元)首发募资规模跻身前十五名。百济神州亦在此次榜单中获得港股市场“最具成长奖”奖项。

百济神州成立于2010年,2016年于纳斯达克上市,市值约97.5亿美元(纳斯达克),又于2018年8月8日在港上市。公司专注于开发和商业化抗癌创新性分子靶向和肿瘤免疫治疗药物。公司内部开发的靶向候选药物处于临床试验各个阶段,此外,公司目前在中国营销三种许可药物。

2019年一季报显示,截至2019年3月31日的第一季度收入为7783万美元,相比2018年同期的3254万美元。季度同比增长源于在中国产品收入的增加以及与新基公司合作带来的合作收入。

截至2019年3月31日的第一季度,ABRAXANE®、瑞复美®及维达莎®在中国销售带来的产品收入为5742万美元,相比2018年同期的2325万美元。截至2019年3月31日的第一季度,合作收入为2041万美元,相比2018年同期的929万美元。

榜单中另一家生科股药明生物是A股医药龙头药明康德的子公司。自药明康德从美国市场私有化回到中国资本市场,便“以一拆三”在不同的市场实现上市。而药明生物,是“药明系”第一家港股上市公司,刚上市时招股价就已经123倍市盈率。据了解,药明生物是中国最大的生物制剂研发服务商,主要提供生物制剂药物发现、开发及生产的综合服务。目前业务范围共涵盖药物发现、临床前开发、早期(第I及第II期)临床开发、后期(第III期)临床开发及商业化生产。

2018年业绩略超市场预期期内实现营业收入/毛利/净利润25.4/10.2/6.3亿人民币,同比增长56.6%/54.1%/149.6%。扣除汇兑收益和股权激励计划开支,经调整纯利增长73.6%至7.5亿元。毛利率同比下降0.6ppt至40.2%,主要受股权激励开支增加、汇率波动及两个新生产基地投产影响。纯利率和调整纯利率分别上升9.3ppt和3.0ppt至24.9%和29.7%。强劲增长主要来源于:1)市场份额提高;2)更多项目推进至临床后期阶段;3)新厂投产。

另外,公司正在加大研发投入,提升研发和生产竞争力期内研发投入增长127.2%至1.7亿元人民币,费用率6.7%在已有研发平台细胞培养生产工艺平台WuXiUP和CHO细胞系平台WuXia的基础上,公司于2018年8月推已申请专利的双特异性抗体创新平台WuXiBodyTM,具有研发周期短和成本优势。目前已与7个全球客户达成合作项目,目标该平台在19和20年分别增加10个和20个项目。WuXiUP在18年12月实现产率实现突破,使1000L一次性生物反应器单抗的年产量达到500kg,是传统产能的10倍,大幅降低生产成本。

“这几天生物科技周香港都下雨,在香港、内地,水就是钱,希望钱与科技在这里结合。”

5月28日下午,在2019年港交所生物科技周开幕式上,港交所行政总裁李小加的这一番话意味深长——让资本与生物科技在香港碰撞,继而让香港成为全球性的生物科技中心,这是李小加在内地与香港股票通、开放同股不同权公司上市之后的又一宏伟目标。

“传媒双骄”的春天

在此次榜单中,也存在着旗鼓相当的对手。而阿里影业旗下“淘票票”平台和今年大年三十当日上市的猫眼娱乐,既是“相爱相杀”多年的对手,也是伴随着中国现代电影事业成长的“双子星”。

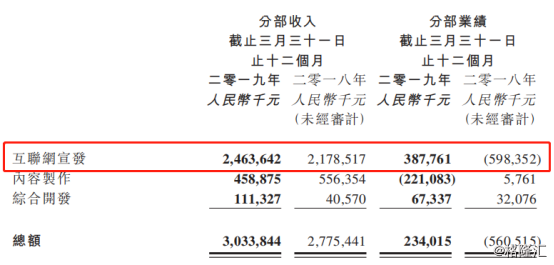

阿里影业背靠阿里巴巴集团,其旗下的“淘票票”票务平台和“灯塔”互联网一站式宣发平台在2018年均取得了不错的成绩。阿里影业2019财年业绩显示,期内营收30.34亿元,较去年同期增长9%。表明相比去年同期的高速增长,进入平稳阶段。

从业务构成及表现来看,互联网宣发、内容制作以及综合开发是阿里影业的三条业务线,三者相互联动,且呈齐头并进的增长态势。其中,占比最高的互联网宣发板块增速13%左右,相比去年同期,增幅明显放缓。截至2019年3月末,其贡献收入约24.64亿元,占总收入比重超过八成。

目前来看,阿里影业旗下的淘票票在C端消费市场已取得寡头领先优势,“新基础设施”+“优质内容”战略打法的有效性持续得到验证。一方面,公司正在稳步迈入量、质齐升的增长阶段。增长动能逐步转变,以数字及技术化解决方案输出(云智商系统)、以及IP为核心的业务线正持续释放潜力(综合开发),并推动盈利质量的提升,盈利可期。另一方面,加速对于影视产业链全域的渗透,加深护城河。“新基础设施”地持续扩大(云尚制片管理系统),阿里大文娱板块的协同加速(优酷、大麦等)。

而同行猫眼娱乐则是中国在线电影票务龙头。猫眼娱乐是中国在线电影票务龙头,主要业务涵盖票务、娱乐内容、娱乐电商以及广告。2015-18年分别实现营收5.97亿元、13.78亿元、25.48亿元及37.55亿元;王长田控制的光线系是猫眼娱乐第一大股东。此外,微影、腾讯、美团是其重要股东。

经过2018年的传媒行业巨变,中国电影市场的行业格局基本稳定,资源更为集中,持续淘汰低质量电影。各方渠道如猫眼、淘票票、各家院线与内容的合作揭示国内渠道已经建设得足够强大。

拥有持续打造优质内容能力并能将内容与渠道更好结合是传媒公司核心竞争力,类似于阿里影业、猫眼娱乐等已经具备优秀商业模式及竞争优势的细分行业龙头有望胜出。

伴随中国共成长

除了上述公司之外,此次“港股市场最具成长奖”还囊括了不同行业的龙头。

如今炙手可热的行业是什么,除了5G,新能源汽车首当其冲,而新能源汽车的上游,正有一家优质企业——赣锋锂业。

赣锋锂业是中国锂行业唯一一家“A+H”股上市公司。2018年,公司在香港联交所主板成功挂牌上市,融资渠道打开,助力公司扩大投资、减轻债务负担、补充流动资金。预计未来公司财务压力减小,新项目有序投产,相关产能进一步提升。

赣锋锂业透露,国外的OEM整车厂逐渐往上游拓展,主要是为了保证他们新能源汽车原材料的供应、质量和成本。赣锋锂业做好两手准备,公司锁定了不同种类的资源,目的就是为了应对任何可能的锂产品需求。赣锋锂业将会新上一条氢氧化锂产线,三期的扩产是5万吨,到明年,公司的产能会达到8万吨级别。

而潍柴动力则是港股重型机械股的龙头,公司一季报显示,报告期内,公司总资产较年初增长5.6%至人民币2167.5亿元,归母净资产较年初增长7.2%至421.3亿元,营业收入同比增长15.3%至人民币452.1亿元,归母净利润同比增长35.0%至人民币25.9亿元。同时,公司高效提升盈利能力,期间费用率同比降低1.1个百分点至12.0%,归母净利率同比提高0.8个百分点至5.7%。

当下重卡行业不同以往,外部环境、自身存量都有明显变化,未来几年行业高景气度将是常态。主要有三方面支撑因素:

一是社会物流总需求持续增长,物流需求与经济正相关,社会物流总需求有望随着GDP增长而持续增长,进而带动物流用重卡的需求增加;

二是治超限载效果延续,2016年底治超限载政策实施以来,运力被削减出现缺口,补缺口后重卡行业存量明显提升,有效带动每年更新换代中枢上移;

三是排放升级叠加老旧车辆限行,有效推动行业存量有序加速更新。

除了赣锋锂业和潍柴动力,此次榜单中还有三家地产企业,他们分别是龙光地产、绿景中国地产和建发国际集团。而粤港澳大湾区,似乎即将成为了他们新的利润点。

龙光地产近日可是传来好消息。德意志银行近期发布研究报告,继续推荐龙光地产为地产行业首选。德银指,集团位于深圳蛇口自贸区的城市更新项目有望在近期获得政府批准,预期为集团2019年中期贡献10亿元以上的核心盈利,并为集团新增120亿元以上的高价值近期土储。德银预测集团2019年中期业绩将强劲增长。德银并指,集团城市更新业务已进入收获期,2019年内惠州大亚湾城市更新项目亦有望获当地政府批准,为集团再增加200亿元以上货值的优质土储。

绿景中国地产则是瞄准了粤港澳大湾区中的重要城市——东莞在发力。近日,绿景中国地产公告称,公司间接全资附属公司深圳绿景向东莞绿晟实业收购其持有的目标公司东莞绿景100%股权,总代价为人民币800万元。于完成后,目标公司将成为公司的间接全资附属公司。

卖方东莞绿晟实业由绿景中国地产的控股股东黄康境的家族成员最终全资拥有,目标公司主要从事开发及持有东莞一宗商业发展项目。该项目位于广东省东莞市樟木头镇,总占地面积约 20,136.66平方米。待取得所需政府批准后,该项目目前拟发展为总规划建筑面积约 61,848 平方米的购物中心。

建发国际集团最新的2018年报数据显示,该股实现营业收入141.19亿港元,净利润16.21亿港元,每股收益2.20港元,毛利46.97亿港元,市盈率5.61倍。期内公司房开业务销售再创佳绩,截至2018年底,公司连同其合营及联营公司实现累计合同销售金额约人民币247.9亿元,累计合同销售面积约164.17万平方米,同比分别增长约145.16%和约166.73%。

机构评级方面,在所有参与评级的机构中,100%的券商给予建发国际集团“买入”建议,无券商给予持有、卖出建议。

小结

格隆汇“最具成长港股上市公司”是以商业模式、人才治理、技术壁垒等为多项指标,通过网络投票、数据指标筛选、专家评审相结合的方式,经过三个多月的评选综合加权选出,旨在表彰商业模式良好,执行效率高,产品开发与市场开发能力出色,具有超强核心竞争力并且在市场发展中可以不断自我强化的公司。

正如活动中但斌先生的演讲所言:“买最好的企业,并长时间坚持持有”。一座座精美的奖杯反映出资本市场对这些上市公司一直以来的认可程度。虽然这些公司都分散在各行各业中,但都有一个共性,则是它们是中国经济腾飞的基础,也将伴随着中国国家实力的不断增强而共同成长。